- Europa retoma impulso apoyada en un PMI manufacturero en expansión y señales de estabilización macro. Sin embargo, el repunte del apetito por riesgo convive con presiones en costos y riesgos geopolíticos, lo que mantiene el escenario dependiente de datos macroeconómicos e inflación en la Eurozona.

- Europa retoma impulso apoyada en un PMI manufacturero en expansión y señales de estabilización macro. Sin embargo, el repunte del apetito por riesgo convive con presiones en costos y riesgos geopolíticos, lo que mantiene el escenario dependiente de datos macroeconómicos e inflación en la Eurozona.

Economía y divisas

Salarios en la Eurozona:

Los salarios negociados crecieron 3% interanual en el cuarto trimestre de 2025, en línea con otras métricas de crecimiento salarial. El dato es relevante para las expectativas sobre la inflación en la Eurozona y la trayectoria futura de las tasas del Banco Central Europeo.

Ventas minoristas en Reino Unido:

Las ventas aumentaron 4,5% interanual y 1,8% mensual en enero, marcando el mejor desempeño en casi dos años. El sector no alimentario lideró las subas (+5,3%), mientras que las tiendas por departamento retrocedieron (-1,3%). Las ventas de combustibles permanecieron estables.

PPI en Alemania:

Los precios al productor cayeron 3,0% interanual (-0,6% mensual) en enero, impulsados principalmente por una caída de 11,8% en los costos energéticos. Excluyendo energía, el PPI subió 1,2% interanual. Los bienes de capital y los metales preciosos (+68,2%) registraron aumentos, mientras que los alimentos retrocedieron 1,3% (destacando mantequilla -43,7% y cerdo -14,1%).

PMI de la Eurozona:

El PMI compuesto subió a 51,9 en febrero (máximo de tres meses). El sector manufacturero alcanzó un máximo de 44 meses (50,8 puntos), convirtiéndose en el principal motor de crecimiento. Si bien los pedidos muestran recuperación, el empleo cayó levemente. Los costos de insumos aumentan al ritmo más rápido en casi tres años, aunque la inflación en precios de venta se modera en un contexto de mayor optimismo empresarial.

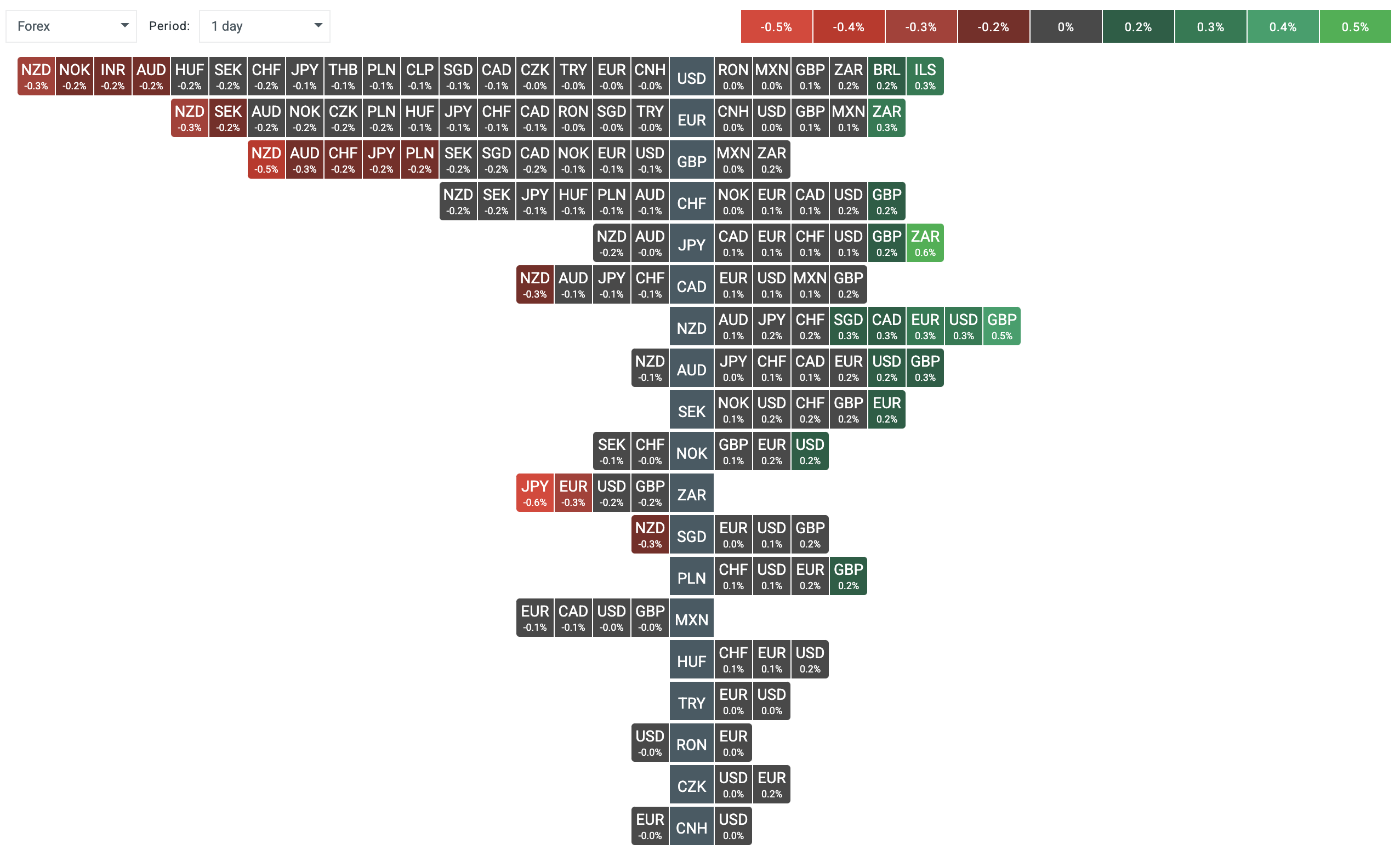

Mercado FX

La volatilidad en divisas permanece contenida, con movimientos diarios que rara vez superan 0,1%.

-

Libra esterlina (GBP): principal movimiento del día, rebotando desde mínimos recientes tras sólidos datos de ventas minoristas (GBPUSD +0,1% luego de cuatro jornadas cayendo; EUR - GBP -0,1%; GBPJPY +0,3%).

-

Dólar neozelandés (NZD): rezagado (NZD - USD -0,3%), afectado por riesgos geopolíticos vinculados a Irán (impactando también al AUD) y comentarios del gobernador del RBNZ sobre “crecimiento sin inflación”.

-

EUR - USD: plano en 1,176.

-

USD - IDX: +0,05%.

Fuente: xStation5

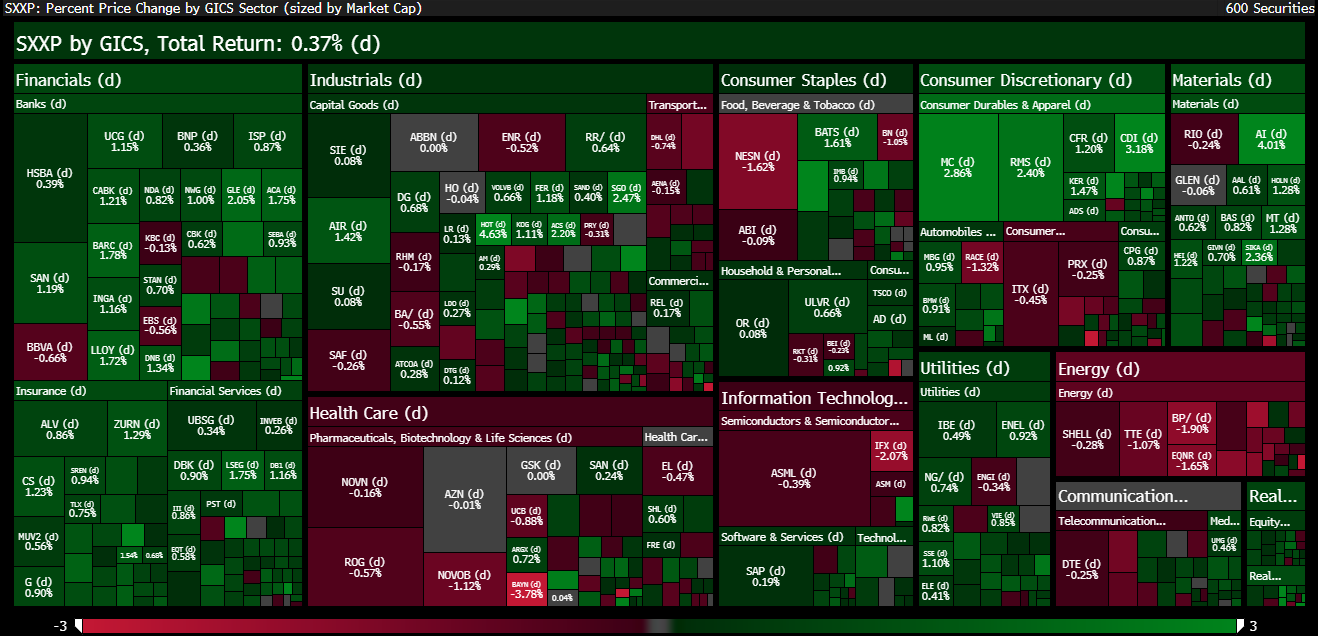

Índices y compañías

Índices europeos:

Los mercados cierran la semana con optimismo moderado tras los sólidos PMI (EU50 +0,2%). Francia y España lideran las subas (+0,8%), mientras el DAX avanza 0,2%. El índice polaco W20 retrocede 0,35%, presionado por Kruk (-6%) y Allegro (-3%).

Resultados corporativos destacados

Aston Martin:

Emitió una nueva advertencia sobre ganancias, señalando que la pérdida EBIT 2025 superará las £184 millones proyectadas. Las ventas cayeron 10% y la acción ha perdido la mitad de su valor en un año. Un acuerdo por £50 millones para derechos perpetuos de naming en F1 aportó liquidez, pero los aranceles en EE.UU. y el alto endeudamiento continúan siendo obstáculos relevantes.

Air Liquide:

Sube 3,6% tras superar expectativas. Incrementó su dividendo en 12% (€3,70) y estableció un objetivo de mejora de margen de +100 puntos base hacia 2027. El beneficio operativo creció 3,5% y la deuda neta se redujo casi 9%.

Siegfried Holding:

Cae 7,8% tras una proyeción débil para 2026. A pesar de un EBITDA sólido en 2025, el flujo de caja libre negativo y un dividendo inferior al esperado afectaron la confianza. Analistas consideran la proyección conservadora, a la espera de un contrato farmacéutico relevante.

Moncler:

Avanza 13% tras resultados ampliamente superiores a estimaciones. Asia (+11%) y la fuerte demanda de las marcas Moncler y Stone Island impulsaron el desempeño. Ingresos (€3,13 mil millones) y dividendo (€1,40) superaron expectativas, favoreciendo al sector lujo (incluyendo LVMH y Hermes).

El aumento en el apetito por riesgo presiona a sectores más defensivos como salud, energía y algunos bienes de consumo.

Fuente: Bloomberg Finance LP

El yen cae, se desploma a mínimo de cuarenta años frente al dólar

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.