- La inflación en Perú superó el rango objetivo tras un fuerte shock energético interno.

- La crisis del gas de Camisea y el alza del petróleo impulsaron el aumento de precios.

- El fenómeno podría ser transitorio, pero existen riesgos de efectos inflacionarios persistentes.

- La inflación en Perú superó el rango objetivo tras un fuerte shock energético interno.

- La crisis del gas de Camisea y el alza del petróleo impulsaron el aumento de precios.

- El fenómeno podría ser transitorio, pero existen riesgos de efectos inflacionarios persistentes.

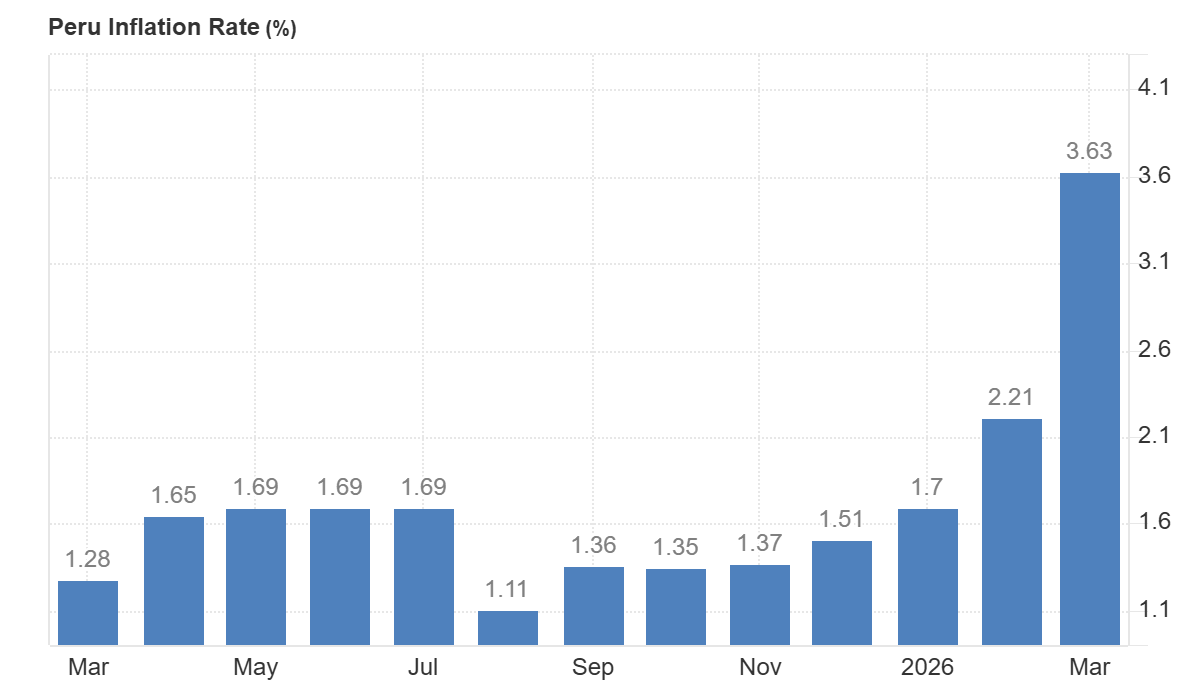

La inflación en Perú sorprendió al alza en marzo y marcó un punto de quiebre en la trayectoria de estabilidad que el país venía mostrando durante los últimos años llegando a 3,63%. El Índice de Precios al Consumidor en Lima registró un avance mensual de 2,38%, el mayor en más de tres décadas, mientras que la inflación anual escaló hasta 3,80%, superando el techo del rango objetivo del Banco Central por primera vez en dos años.

Perú había logrado consolidarse como una de las economías con menor inflación en América Latina, apoyado en una política monetaria disciplinada y una relativa estabilidad en los precios de sus principales insumos. Sin embargo, marzo dejó en evidencia que incluso economías con fundamentos sólidos pueden verse rápidamente desestabilizadas cuando confluyen shocks de oferta relevantes.

Fuente: Trading Economics, desde datos del Instituto Nacional de Estadística e Informática de Perú

La crisis de Camisea

El principal detonante de este repunte inflacionario fue una crisis energética interna que golpeó de forma directa al sistema productivo del país. A inicios de marzo, una fuga en el gasoducto de Camisea, infraestructura clave que abastece la mayor parte del gas natural del país, redujo el suministro a menos del 10% de su capacidad, obligando a implementar racionamientos durante varias semanas.

La magnitud del evento no es menor. Camisea es el eje del sistema energético peruano y su interrupción afecta simultáneamente la generación eléctrica, el transporte y la industria. En términos prácticos, el país pasó de operar con una fuente energética barata y abundante a depender de combustibles más costosos como diésel o GLP, generando un aumento inmediato en los costos de producción. Este tipo de disrupción tiene un efecto casi automático sobre los precios. Cuando la energía se encarece, lo hace también el transporte de bienes, la producción industrial y la distribución de alimentos, lo que termina trasladándose al consumidor final en cuestión de días.

Transporte y alimentos

El impacto del shock energético se reflejó rápidamente en los componentes más sensibles del índice de precios. El transporte lideró las alzas con un incremento cercano al 9%, evidenciando el traspaso casi inmediato del encarecimiento de combustibles, mientras que alimentos y bebidas también registraron subidas relevantes.

No se trata de una inflación contenida en sectores específicos o de carácter técnico, sino de un aumento que golpea directamente el día a día de la población. El encarecimiento del transporte afecta el costo de movilizarse, mientras que el alza de alimentos impacta el gasto básico de los hogares, amplificando la percepción de inflación. Además, el efecto no se limita a un solo canal. El incremento en los costos logísticos tiende a propagarse a lo largo de toda la cadena productiva, generando presiones adicionales sobre bienes y servicios que inicialmente no estaban directamente afectados.

Un entorno externo adverso amplifica el shock local

El aumento de los precios del petróleo, impulsado por tensiones geopolíticas en Medio Oriente, elevó aún más los costos energéticos a nivel global, intensificando el impacto sobre el mercado local.

En paralelo, factores climáticos como el fenómeno de El Niño han afectado la producción agrícola, presionando los precios de alimentos y reforzando el componente inflacionario desde otro frente. En conjunto, estos elementos configuran un escenario típico de inflación por choque de oferta, donde múltiples factores simultáneos limitan la producción y encarecen los insumos. Lo relevante aquí es que la inflación no responde a un exceso de demanda, sino a restricciones en la capacidad de producción, lo que complica la respuesta de política económica.

¿Un episodio transitorio o el inicio de un nuevo escenario?

Desde el Banco Central la visión predominante es que este repunte inflacionario tendría un carácter transitorio. La normalización del suministro de gas y la eventual estabilización de los precios internacionales deberían aliviar parte de la presión en los próximos meses. Sin embargo, el episodio deja señales que el mercado no puede ignorar. La economía peruana mostró una alta dependencia de un solo sistema energético, lo que amplificó el impacto del shock, y evidenció la rapidez con la que los costos energéticos se transmiten al resto de los precios. Además, existe el riesgo de efectos de segunda ronda. Si el aumento de precios se prolonga, podría trasladarse a expectativas inflacionarias, salarios y contratos, generando una dinámica más persistente. Incluso se advierte sobre un riesgo acotado de estanflación, considerando que el shock también podría afectar la actividad económica.

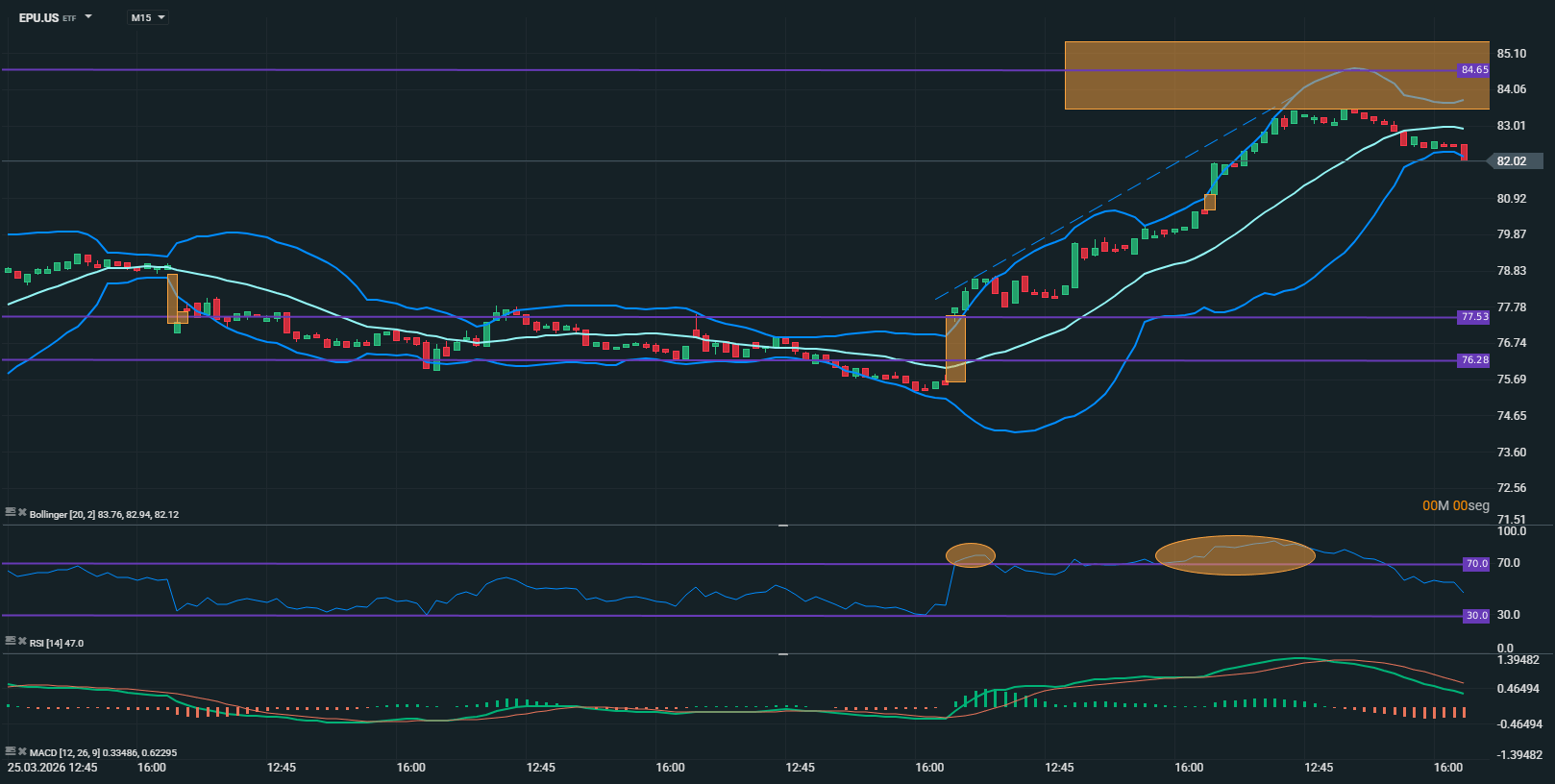

Análisis técnico

EPU.US (M15)

Fuente: xStation

El precio del EPU.US en M15 desarrolla una estructura alcista tras una fase previa de consolidación, con ruptura clara de resistencias en 77.53 y 76.28, lo que habilita un tramo impulsivo que lleva al precio hacia la zona de oferta en torno a 84.65 – 85.10. Durante este movimiento, el precio se mantiene por encima de la media móvil, que presenta pendiente positiva y actúa como soporte dinámico, mientras las bandas de Bollinger se expanden con el precio desplazándose cerca de la banda superior, reflejando fortaleza en el impulso. Sin embargo, en la zona alta se observa desaceleración y pérdida de momentum, con velas de menor cuerpo y rechazo dentro del área marcada, lo que indica interacción activa con una resistencia relevante.

El RSI se posiciona en niveles medios tras haber salido de sobrecompra, lo que sugiere enfriamiento del impulso alcista, mientras que el MACD muestra reducción del histograma positivo y acercamiento entre líneas, evidenciando debilitamiento del momentum previo. La incapacidad de sostenerse dentro de la zona de 84.65 – 85.10, junto con el retroceso hacia niveles cercanos a 82.02, podría mantener al precio en una fase correctiva de corto plazo, con la media móvil y la zona de 77.53 como referencias clave de soporte, mientras la estructura general sigue condicionada por la reacción del precio frente a la zona de oferta superior.

El mercado cuestiona el gasto récord en inteligencia artificial tras los resultados de Alphabet y Tesla

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Semiconductores rebotan: ¿vuelve el rally o es solo una pausa?

Resumen Diario: Wall Street se estabiliza pese al alza del petróleo

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.