- El mercado de bonos globales perdió más de 2,5 billones de dólares en marzo, su mayor caída mensual desde septiembre de 2022, mientras los precios del petróleo, los fletes, los fertilizantes y el embalaje plástico transmiten el shock energético hacia la economía real en múltiples capas simultáneas.

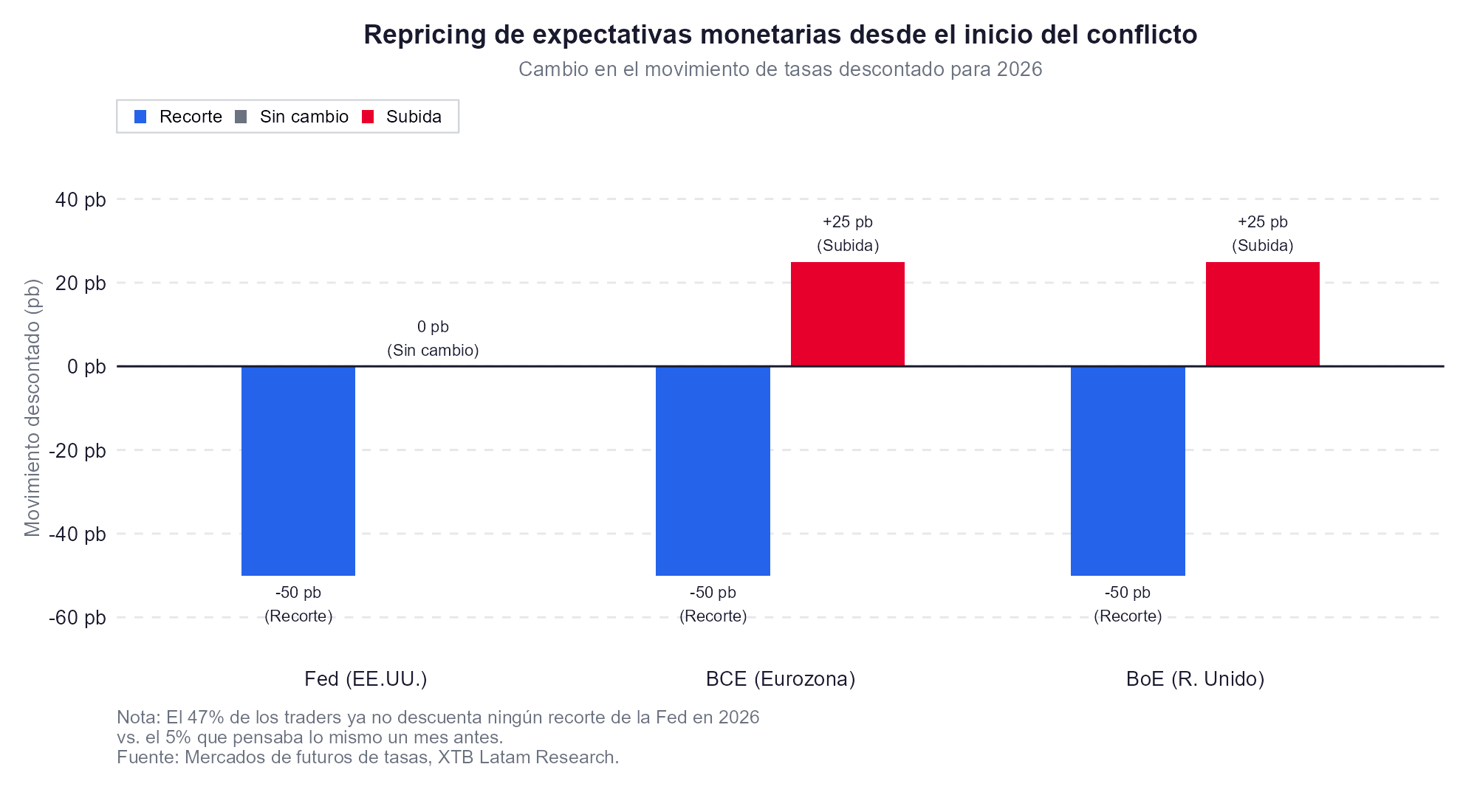

- La Fed, el BCE y el Banco de Inglaterra mantuvieron tasas sin cambios en marzo, pero el 47% de los traders ya no descuenta ningún recorte en EE.UU. este año, y Europa descuenta al menos una subida del BCE antes de finales de 2026, una reversión radical respecto a las expectativas previas al conflicto.

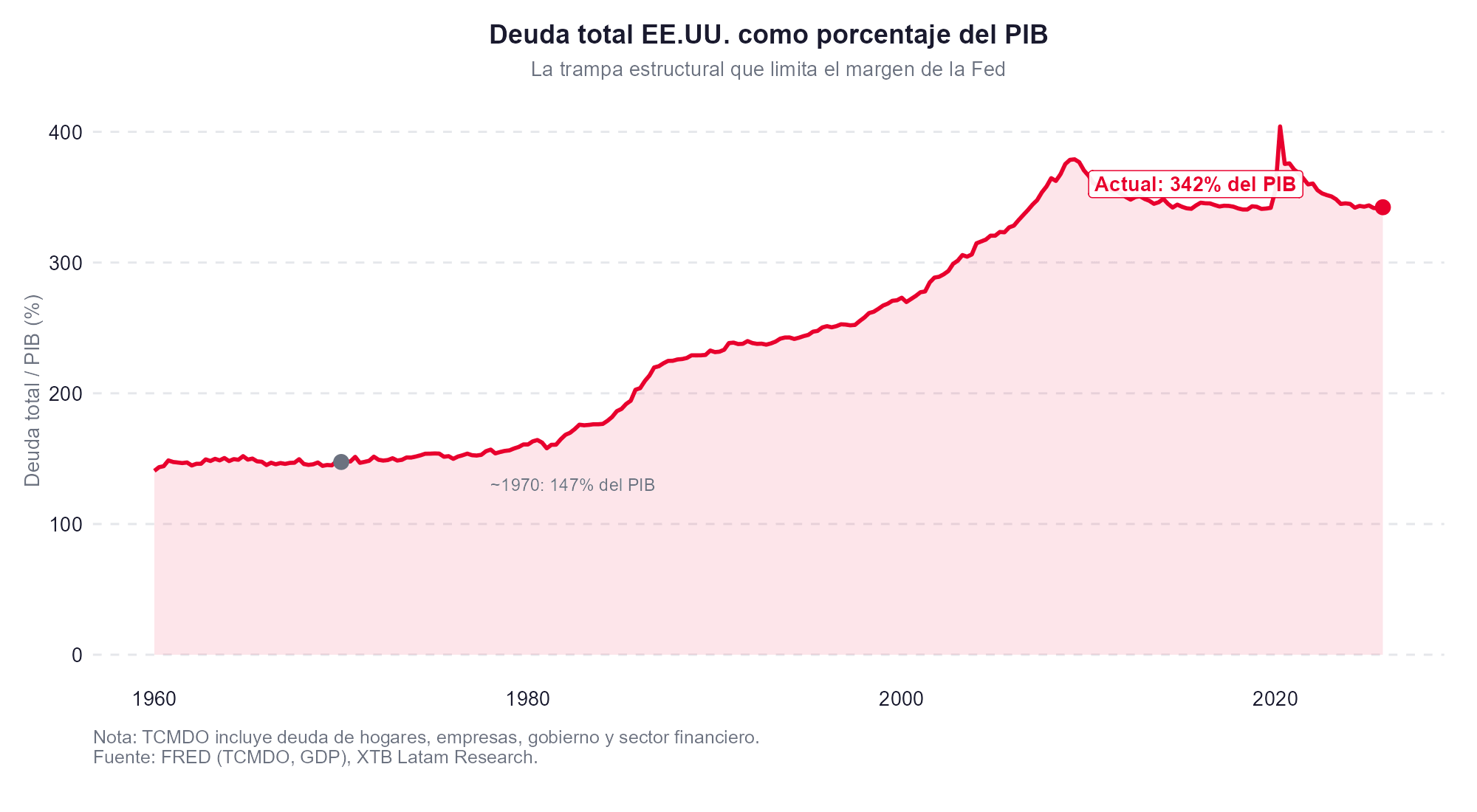

- La estanflación de 2026 no es la de los años 70: los mercados laborales son más débiles, la deuda total equivale al 343% del PIB frente al 147% de 1970, y la Fed no tiene margen para replicar el ciclo Volcker, lo que la coloca en una trampa de política monetaria sin precedente moderno.

- El mercado de bonos globales perdió más de 2,5 billones de dólares en marzo, su mayor caída mensual desde septiembre de 2022, mientras los precios del petróleo, los fletes, los fertilizantes y el embalaje plástico transmiten el shock energético hacia la economía real en múltiples capas simultáneas.

- La Fed, el BCE y el Banco de Inglaterra mantuvieron tasas sin cambios en marzo, pero el 47% de los traders ya no descuenta ningún recorte en EE.UU. este año, y Europa descuenta al menos una subida del BCE antes de finales de 2026, una reversión radical respecto a las expectativas previas al conflicto.

- La estanflación de 2026 no es la de los años 70: los mercados laborales son más débiles, la deuda total equivale al 343% del PIB frente al 147% de 1970, y la Fed no tiene margen para replicar el ciclo Volcker, lo que la coloca en una trampa de política monetaria sin precedente moderno.

Cinco semanas después del inicio del conflicto entre Estados Unidos, Israel e Irán, el debate sobre el régimen macroeconómico que está instalándose sigue sin resolverse con claridad. ¿Es esto un shock inflacionario temporal que los bancos centrales deben aguantar sin actuar? ¿Es el preludio de una recesión que forzará recortes? ¿O es el inicio de un período de estanflación, inflación alta con crecimiento débil, que no tiene salida limpia de política monetaria? La respuesta no es tan simples, debido a eso los activos están descontando secuencias, no etiquetas. Y entender esa secuencia es más útil que elegir un campo.

Lo que el mercado ya ha incorporado

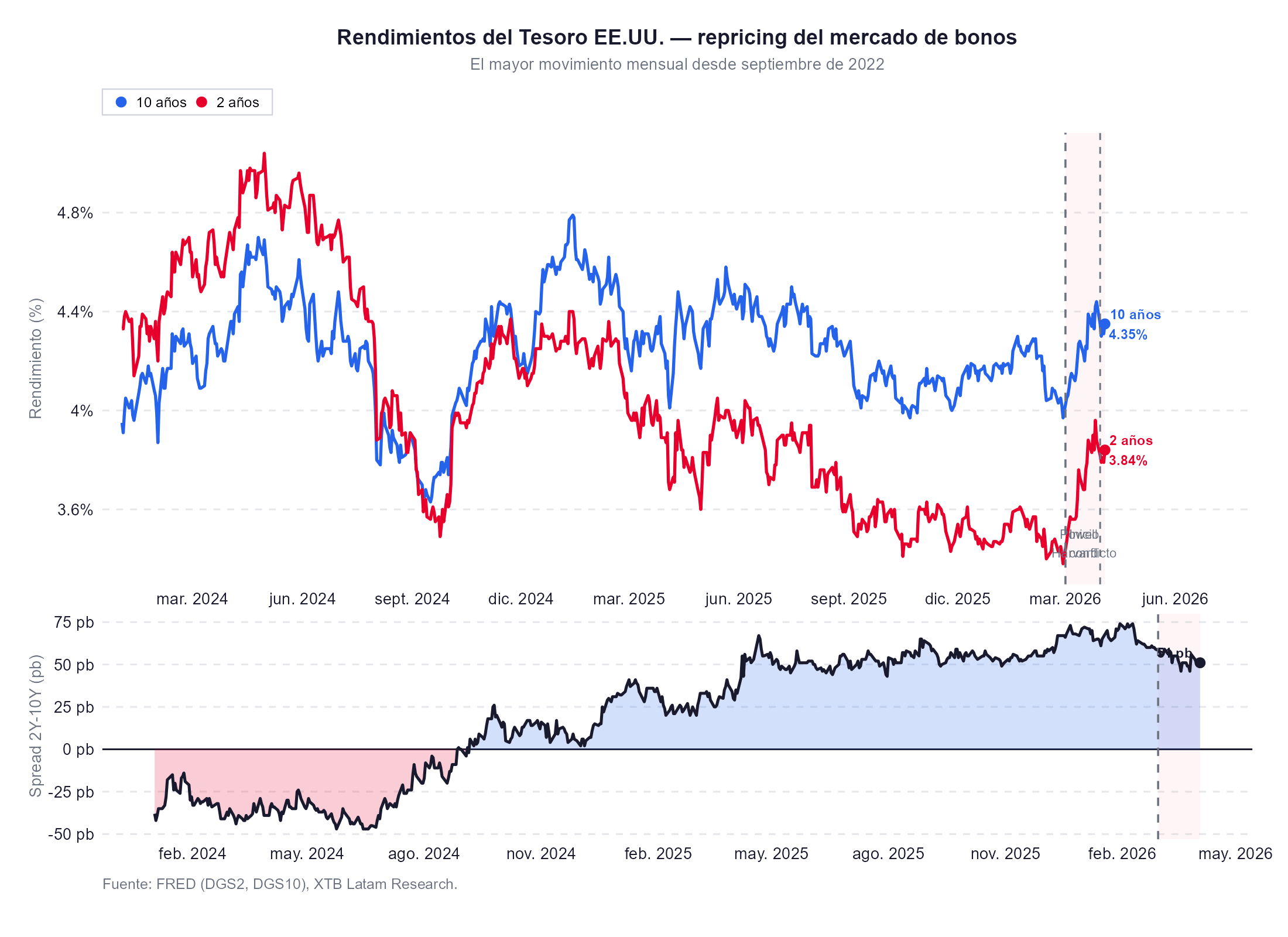

El mercado de bonos globales perdió más de 2,5 billones de dólares en valoración durante marzo,su mayor caída mensual desde septiembre de 2022, cuando la Fed estaba en pleno ciclo de subidas agresivas. El bono del Tesoro a 2 años subió 45 puntos básicos en el mes antes de ceder con el giro de Powell en Harvard. Los gilts británicos a 2 años escalaron 98 puntos básicos, el mayor movimiento mensual desde la crisis Truss. Los bonos alemanes tocaron máximos de 15 años. Esta uniformidad geográfica refleja que el mercado está descontando un shock sistémico.

En el mercado de expectativas monetarias, el repositacionamiento es bastante notable, una vez que en vísperas del conflicto, el mercado descontaba dos recortes del BCE y dos del Banco de Inglaterra en 2026. Hoy descuenta al menos una subida del BCE antes de fin de año y hay probabilidades no despreciables de que el próximo movimiento del Banco de Inglaterra también sea al alza. En Estados Unidos, el 47% de los traders ya no descuenta ningún recorte este año, frente al 5% que pensaba lo mismo un mes antes. El mercado de bonos globales, en otras palabras, ha priceado la fase inflacionaria del shock con contundencia.

Sin embargo, algo cambió el 30 de marzo cuando Powell habló en Harvard, porque los yields cayeron 9 puntos básicos en una jornada y los futuros pasaron de descontar una subida a asignar probabilidades a un recorte. Esa sesión marcó el inicio del segundo capítulo del repricing, en que el mercado comenzó a incorporar la inflación y también riesgo de desaceleración. La pregunta es en qué capítulo estamos ahora, y cuántos quedan.

Los canales de transmisión

El crudo por encima de los 100 dólares por barril es el titular principal, pero la transmisión del shock energético hacia la economía real está ocurriendo por canales que van mucho más allá del precio de la gasolina.

El diésel ha subido casi un 50% desde el inicio del conflicto hasta los 5,45 dólares por galón. Los operadores de transporte por carretera han trasladado ese coste al recargo semanal por combustible hasta su nivel más alto desde 2022. El ISM de servicios de marzo, el mayor incremento en precios pagados en casi 14 años, refleja esa transmisión en tiempo real. Los gastos de transporte son relativamente pequeños como porcentaje del precio final al consumidor, pero su impacto es transversal, porque afectan a todos los bienes físicos que circulan por la economía.

Los fertilizantes representan el segundo vector de transmisión y el más preocupante en horizonte de medio plazo. La urea granular en Nueva Orleans ha casi doblado su precio en lo que va de año hasta casi 700 dólares por tonelada corta. Un tercio del suministro global de fertilizantes transita por el Estrecho de Ormuz. El USDA reportó que los agricultores estadounidenses plantan menos acres este año de lo previsto para soja y trigo, y varios analistas advierten que los efectos sobre los precios de los alimentos, con un rezago de seis a nueve meses, se harán visibles en el tercer trimestre. Goldman Sachs estima que la disrupción en fertilizantes empujará los precios agrícolas en EE.UU. cerca de un 1,5% adicional en 2026.

Índices de precios nominales, variaciones porcentuales, marzo respecto a febrero (2026). Fuente: World Bank.

El embalaje plástico es el vector menos cubierto pero potencialmente el más regresivo. Los precios del polietileno, materia prima del 90% del packaging de consumo, están subiendo al interrumpirse el suministro de nafta desde las refinerías del Golfo. El precio de una bolsa de zanahorias incorpora plástico derivado del petróleo, y ese componente no tiene sustituto en el corto plazo. Los bienes de menor valor tienen una proporción mayor de su precio final en embalaje, lo que significa que la inflación por este canal golpea más fuerte a los consumidores de menor ingreso.

El helio, del que Qatar produce cerca de un tercio del suministro global, sigue prácticamente sin exportarse. El semiconductor fabricado en Corea del Sur o Taiwán que requiere helio para enfriamiento en producción enfrenta cuellos de botella que, con rezago, encarecen chips, electrodomésticos y equipos médicos. Bloomberg Economics espera que el IPC de marzo publicado este viernes muestre el mayor incremento mensual desde junio de 2022.

La trampa de la Fed

El dilema de política monetaria que enfrenta la Reserva Federal es más sofisticado que el de 2022, durante la guerra entre Rusia y Ucrania. En aquel episodio, la Fed llegó tarde pero tuvo margen para subir tasas de forma agresiva porque la economía era robusta y el mercado laboral estaba sobrecalentado. Hoy las condiciones de partida son distintas en cada dimensión.

Lorie Logan, presidenta de la Fed de Dallas, advertió que el conflicto "ha incrementado la incertidumbre sobre la economía y las perspectivas, ha hecho nuestro trabajo más complejo porque está aumentando los riesgos en ambos lados de nuestro mandato." John Williams, de la Fed de Nueva York, fue más tranquilizador tras el NFP de marzo, el desempleo bajó a 4,3%, y señaló que la política monetaria está exactamente donde necesita estar para esperar y ver. Pero esperar y ver solo es sostenible mientras las expectativas de inflación permanezcan ancladas. Si los precios de la gasolina a 4 dólares por galón se mantienen meses, el riesgo de desanclaje aumenta.

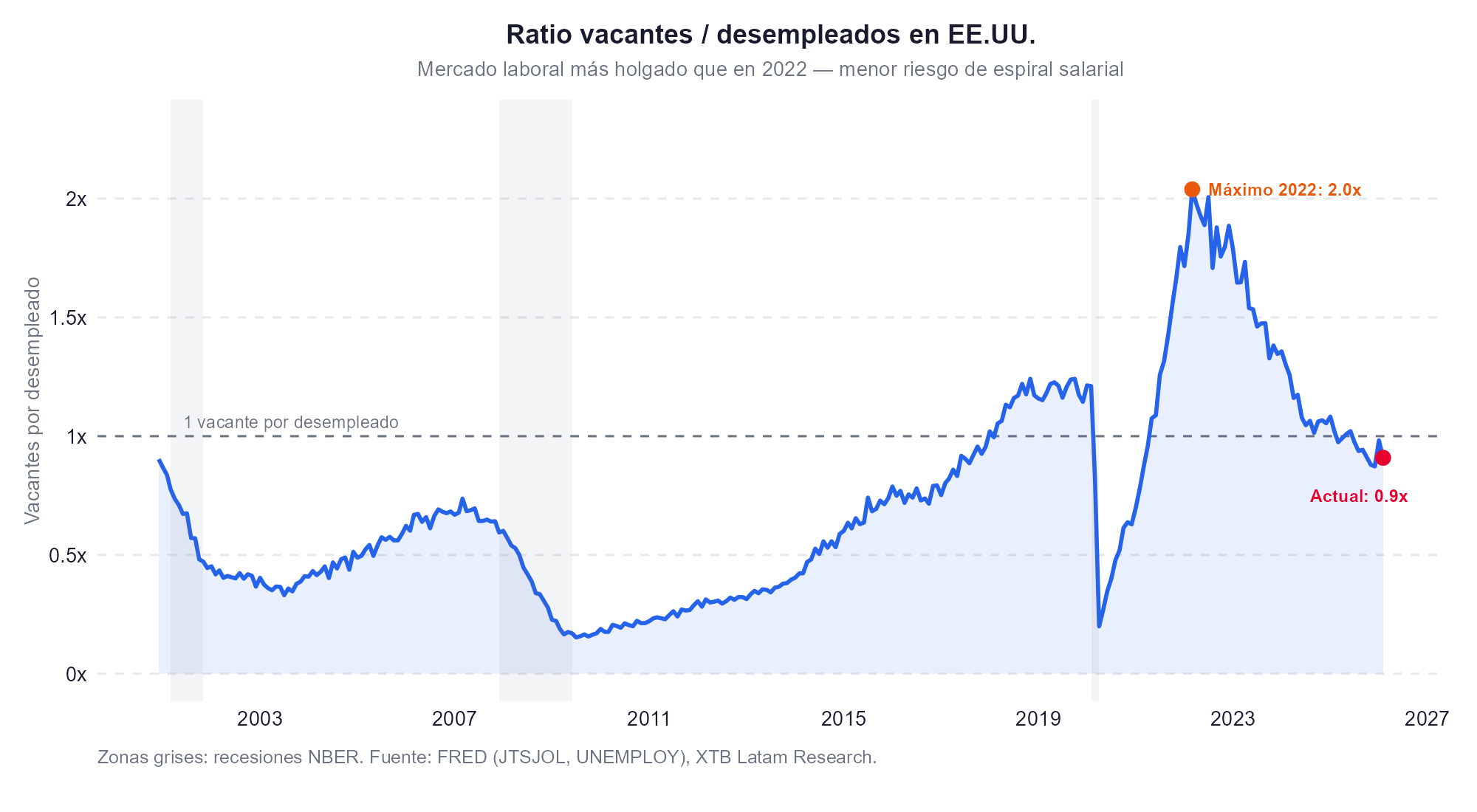

El argumento estructural que diferencia este episodio de los años 70 es lo de que la economía estadounidense consume menos de la mitad de energía por unidad de PIB que en 1973. Los mercados laborales son más holgados, el ratio de vacantes por desempleado está en 0,9 frente al 2,0 de 2022, lo que reduce el riesgo de espirales salariales. La política monetaria ya no es estimulativa sino neutral o restrictiva en la mayoría de las economías avanzadas. Y el BCE y el Banco de Inglaterra parten de una postura más cautelosa.

Pero hay un factor estructural que los análisis de los años 70 no contemplan con suficiente peso, la deuda total de la economía estadounidense equivale a cerca de 343% del PIB, frente al 147% de 1970. Con 108 billones de dólares de deuda a una tasa de interés ponderada del 5%, el servicio de la deuda consume aproximadamente 3 billones de dólares anuales adicionales de flujo de caja respecto a lo que hubiera sido necesario con el apalancamiento histórico de los años 70. Eso reduce estructuralmente la capacidad de la economía para absorber tasas más altas y hace que la Fed no tenga margen para replicar el ciclo Volcker, incluso si la inflación se disparara hacia el 6% o más. El resultado es la trampa de estanflación en su forma más pura, inflación que la Fed no puede combatir de forma agresiva sin arriesgar una crisis de deuda, y crecimiento que no puede estimular sin avivar la inflación.

La secuencia que podría ser correcta

El análisis más riguroso disponible no plantea el dilema como una elección entre inflación y recesión, lo plantea como una secuencia temporal que los mercados están procesando de forma no lineal.

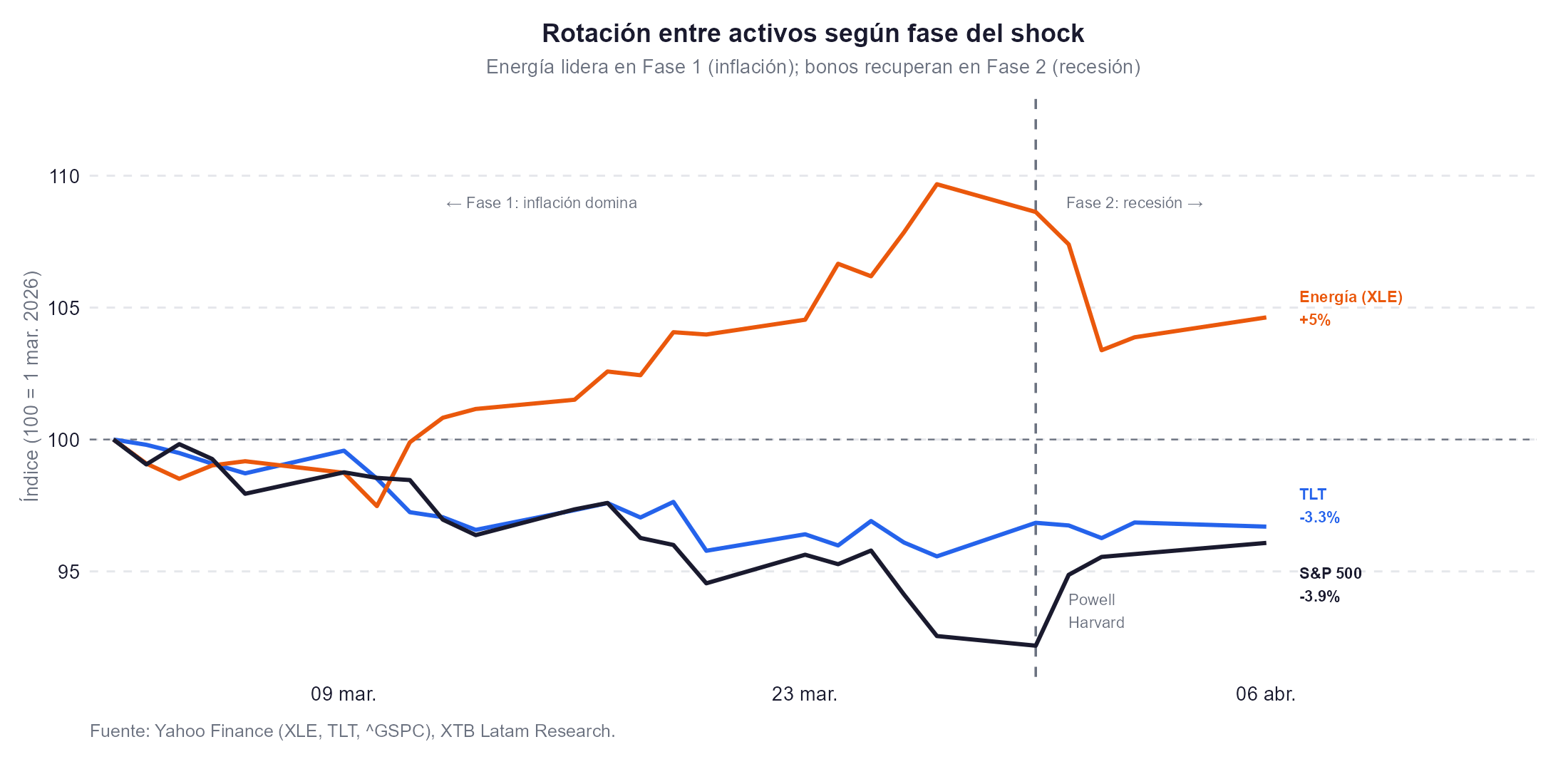

La primera fase es estanflacionaria, el shock energético eleva costos antes de que la economía tenga tiempo de ajustarse. Los PMIs se suavizan mientras los precios pagados suben. Los consumidores absorben una reducción real de sus ingresos vía combustible, transporte y alimentos. Los bancos centrales, aunque entienden que el shock es de oferta, no pueden ignorar la inflación por su impacto en las expectativas y su sensibilidad política. El resultado es una economía perdiendo momentum con una postura de política que permanece tensa. Los bonos no suben porque el impulso inflacionario los presiona, y las acciones tampoco porque el mismo shock que eleva precios también comprime márgenes y múltiplos.

La segunda fase, si el shock persiste, es la transmisión hacia la contracción, los costos de insumos se convierten en compresión de márgenes, la demanda final se deteriora, los deudores más débiles empiezan a vacilar y los primeros accidentes crediticios emergen. El mercado entonces pasa de descontar inflación a descontar recesión, exactamente el giro que comenzó el 30 de marzo con Powell en Harvard.

La tercera fase, si la destrucción de demanda es suficiente, es desinflacionaria. La demanda cae, los precios de las materias primas se moderan, el crédito se contrae y la Fed recupera margen para recortar. Ese es el escenario que los bonos de largo plazo comenzaron a incorporar tímidamente en las últimas sesiones de marzo.

Para los inversores, esto implica que el régimen de activos ganadores cambia a lo largo de la secuencia. La energía y los activos reales lideran en la fase uno. Los bonos de larga duración y el efectivo cobran valor en la fase dos, cuando la narrativa pivota hacia recesión. Y la renta variable de calidad, especialmente aquella con márgenes resistentes y baja intensidad energética, tiende a recuperar terreno cuando la desinflación se instala en la fase tres.

La dificultad operativa es que el mercado no se mueve limpiamente de una fase a la siguiente, oscila entre ellas con cada titular geopolítico. La semana pasada, el S&P 500 subió un 3,4% en su mejor desempeño desde noviembre, impulsado por expectativas de alto al fuego, para revertir en 48 horas cuando Trump anunció más bombardeos. Ese patrón no termina hasta que el Estrecho de Ormuz vuelve a operar con normalidad. Hasta entonces, el mercado está procesando dos shocks con dinámicas contradictorias en tiempo real, y cualquier posicionamiento unidireccional, solo inflación o solo recesión, asume que el capítulo en que se está hoy es el último.

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Sector defensa ante la temporada de resultados: Resumen

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.