- El bono del Tesoro a 2 años subió 45 puntos básicos en marzo, su mayor incremento mensual desde octubre de 2024, antes de revertir bruscamente el 30 de marzo cuando el mercado pasó de descontar subidas de tasas a contemplar recortes, en la mayor vuelta de tuerca de expectativas monetarias en lo que va del año.

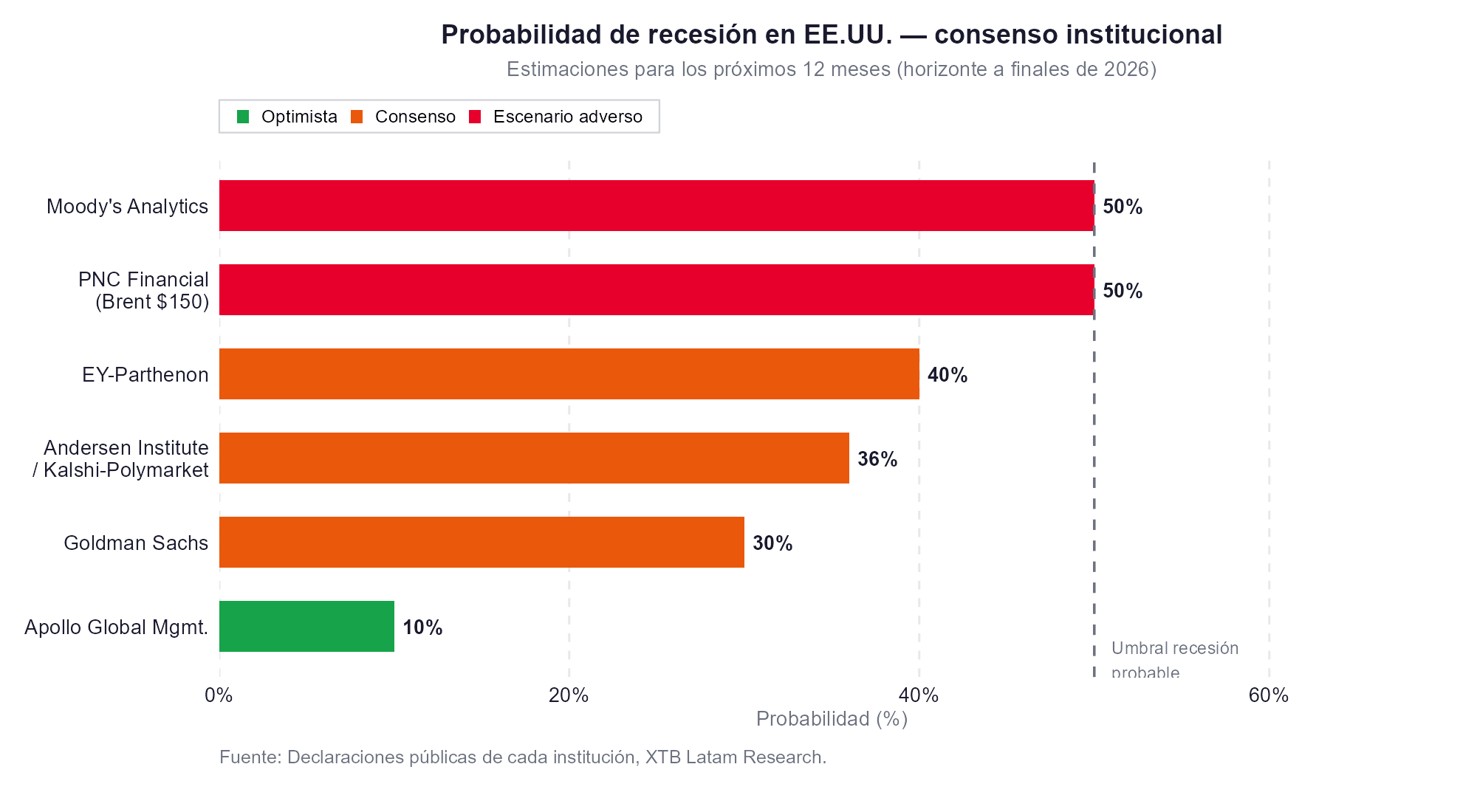

- Goldman Sachs eleva la probabilidad de recesión al 30%, EY-Parthenon al 40% y Moody's por encima del 50%, con un modelo académico que sitúa el riesgo en el 36%, frente al 20% anterior al conflicto, atribuyendo al shock petrolero la mitad del deterioro.

- La estanflación es el escenario más temido porque elimina el margen de respuesta de la Fed, si la inflación sube por el crudo y simultáneamente la economía se desacelera, cualquier movimiento de tasas, ya sea al alza o a la baja, agrava uno de los dos problemas.

- El bono del Tesoro a 2 años subió 45 puntos básicos en marzo, su mayor incremento mensual desde octubre de 2024, antes de revertir bruscamente el 30 de marzo cuando el mercado pasó de descontar subidas de tasas a contemplar recortes, en la mayor vuelta de tuerca de expectativas monetarias en lo que va del año.

- Goldman Sachs eleva la probabilidad de recesión al 30%, EY-Parthenon al 40% y Moody's por encima del 50%, con un modelo académico que sitúa el riesgo en el 36%, frente al 20% anterior al conflicto, atribuyendo al shock petrolero la mitad del deterioro.

- La estanflación es el escenario más temido porque elimina el margen de respuesta de la Fed, si la inflación sube por el crudo y simultáneamente la economía se desacelera, cualquier movimiento de tasas, ya sea al alza o a la baja, agrava uno de los dos problemas.

Durante casi todo el mes de marzo, el mercado de renta fija resolvió la ecuación del conflicto con Irán interpretando que el crudo caro significa inflación, inflación significa subidas de tasas, subidas de tasas significan vender bonos. La lógica era simple, directa y aparentemente sólida. El bono del Tesoro estadounidense a 2 años escaló 45 puntos básicos en el mes, su mayor incremento desde octubre de 2024, y las probabilidades implícitas en los mercados de futuros llegaron a reflejar una subida de tasas de la Fed como escenario casi seguro para finales de año.

Luego, el lunes 30 de marzo, algo cambió. En el curso de una sola jornada, el mercado resolvió la misma ecuación de forma completamente distinta, interpretando que el crudo caro destruye demanda, la destrucción de demanda provoca recesión, la recesión obliga a recortar tasas, los recortes de tasas impulsan los bonos. Los rendimientos de los bonos cedieron y los futuros pasaron de descontar una subida a asignar un 20% de probabilidad a un recorte antes de diciembre. El giro en 180 grados en menos de 24 horas captura con precisión el dilema macroeconómico central del momento, nadie sabe todavía si la guerra con Irán es principalmente un problema de inflación o principalmente un problema de crecimiento, y esa ambigüedad es, en sí misma, el factor de mayor riesgo para los mercados.

Por qué la misma guerra puede ser inflacionaria y recesiva al mismo tiempo

La tensión entre ambas narrativas es una característica estructural de los shocks de oferta energética. El petróleo caro actúa simultáneamente como combustible inflacionario y como impuesto encubierto sobre la actividad económica. La primera vía es a través del crudo por encima de los 100 dólares que eleva el costo de la energía, el transporte, los combustibles industriales y, con rezago, los alimentos vía fertilizantes.

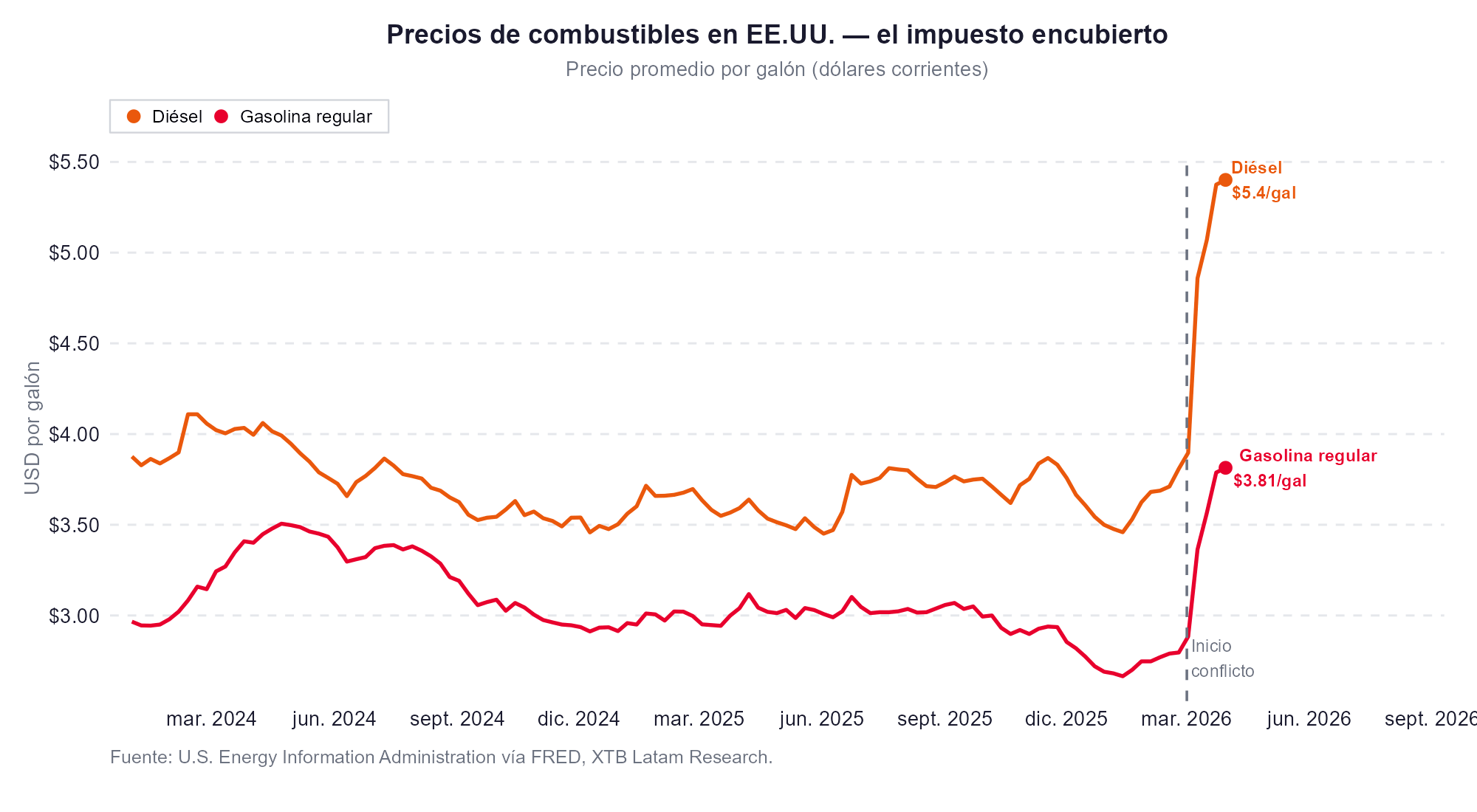

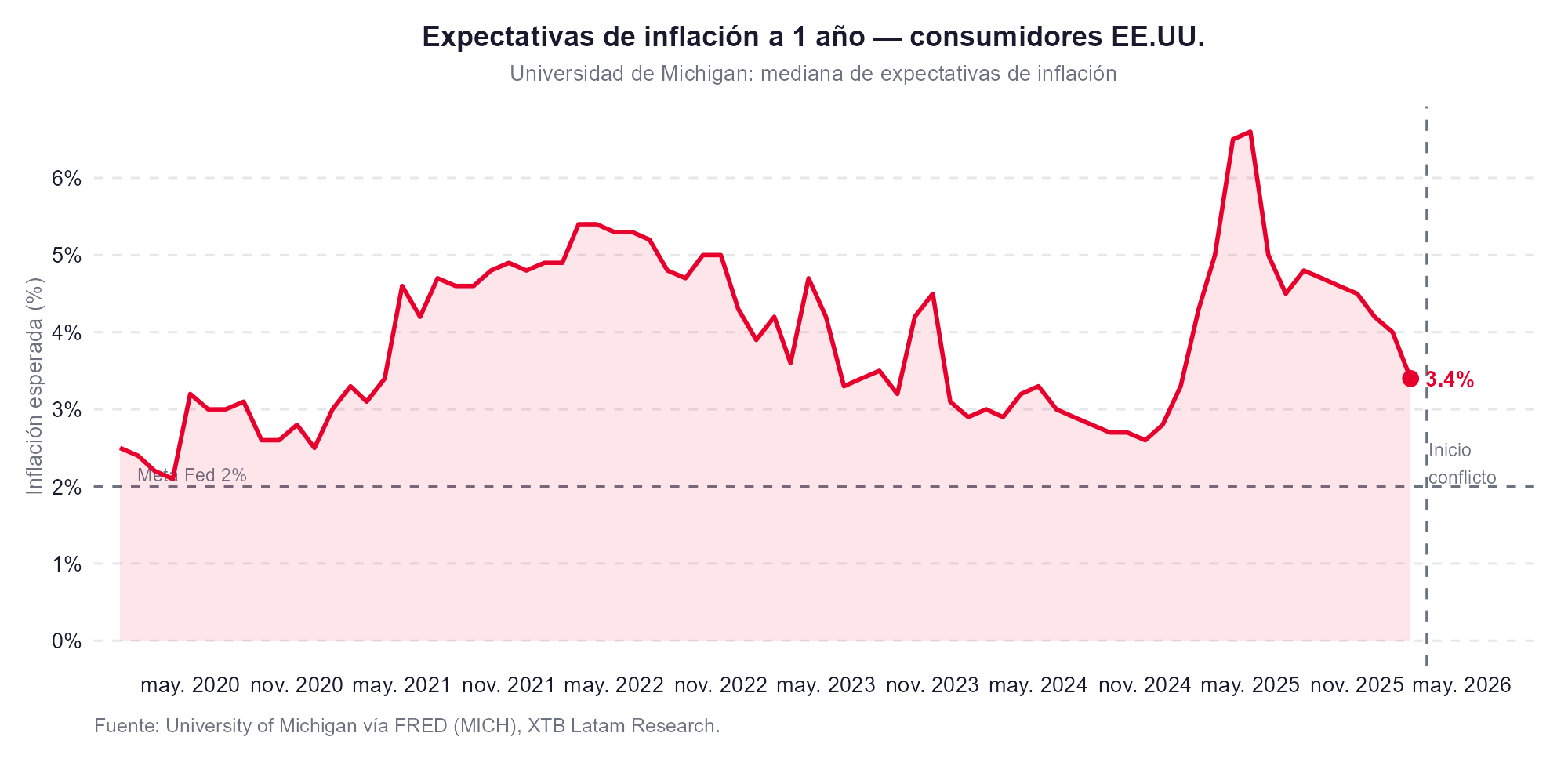

La gasolina en Estados Unidos ya cotiza a 4,02 dólares por galón, un dólar más cara que hace un mes. El diésel, que afecta al transporte de mercancías, la agricultura y la construcción, ha escalado hasta los 5,45 dólares. Goldman Sachs estima que el impacto energético del conflicto añadirá 0,2 puntos porcentuales a la inflación estadounidense hasta el 3,1% a finales de año. Las expectativas de inflación a un año medidas por los swaps de inflación han subido 70 puntos básicos desde el inicio del conflicto, hasta el 3,2%.

La segunda vía es más silenciosa, porque cada dólar adicional que los hogares gastan en combustible es un dólar menos disponible para consumo discrecional. En una economía donde el gasto de los consumidores representa aproximadamente dos tercios del PIB, ese efecto de impuesto encubierto reduce la demanda de todo lo que no sea energía. El crecimiento del empleo ya era débil antes del conflicto, los datos de febrero mostraron una de las creaciones de empleo más bajas en años, y la incertidumbre sobre la duración de la guerra genera un efecto adicional de parálisis en las decisiones de inversión empresarial.

La Fed no puede resolver simultáneamente ambos problemas. Si sube tasas para combatir la inflación, agrava la desaceleración. Si las baja para sostener el crecimiento, aviva las presiones inflacionarias. Powell lo reconoció en Harvard con una frase que el mercado interpretó como la confirmación de la parálisis de la política monetaria de que "La Fed tiene escasa capacidad para controlar los shocks de oferta". Esa declaración de impotencia fue, paradójicamente, suficiente para desencadenar la mayor compra de bonos en semanas.

Lo que las probabilidades de recesión revelan

El nivel de consenso entre las instituciones sobre el deterioro del escenario macro es inusualmente alto para este momento del ciclo, aunque con divergencias significativas en la magnitud del riesgo.

Goldman Sachs ha elevado la probabilidad de recesión en Estados Unidos en los próximos 12 meses al 30%, citando el alza del crudo y el enfriamiento del mercado laboral. EY-Parthenon la sitúa en el 40%, señalando que si el conflicto se prolonga o se intensifica, ese porcentaje podría subir rápidamente.

Moody's Analytics supera el 50% bajo su escenario de crudo sostenido por encima de los 100 dólares. Un modelo académico desarrollado en el Andersen Institute for Finance and Economics, que incorpora precios de petróleo, curvas de tasas de interés globales, retornos de renta variable y condiciones financieras, arroja una probabilidad del 36%, directamente alineada con las estimaciones de predicción de mercados como Kalshi y Polymarket, donde la probabilidad de recesión en 2026 prácticamente se ha duplicado desde el inicio del conflicto. El propio modelo señala que, en ausencia del shock petrolero, la probabilidad caería al 19,7%, lo que implica que el alza del crudo es responsable de casi la mitad del deterioro en el escenario base.

PNC Financial Services estima que si el Brent alcanza los 150 dólares por barril de forma sostenida, la probabilidad de recesión superaría el 50%. Oxford Economics proyecta una contracción en Estados Unidos en la segunda mitad del año seguida de recuperación en 2027, con Europa y Asia sufriendo un impacto mayor, y un escenario global de inflación del 7,7%, similar al máximo de 2022. Capital Economics, en su escenario adverso, anticipa que la eurozona entraría en recesión y el crecimiento global se reduciría en 2 puntos porcentuales respecto a las previsiones previas al conflicto.

Frente a ese consenso de deterioro, Apollo Global Management mantiene una postura notablemente más optimista y estima que el impacto del shock iraní es bastante limitado, con la inflación subiendo apenas 0,1 puntos, el PIB cayendo 0,1 y el desempleo aumentando 0,1, y asigna una probabilidad de recesión de solo el 10%, argumentando que los fuertes catalizadores estructurales de la economía estadounidense, inversión en centros de datos de IA, manufactura doméstica, efectos de la legislación fiscal, siguen intactos.

La divergencia entre el 10% de Apollo y el 50% de Moody's no es simplemente un desacuerdo metodológico. Refleja una diferencia fundamental sobre cuál de los dos mecanismos, el inflacionario o el recesivo, terminará dominando, y eso depende de cuánto tiempo permanecerá cerrado el Estrecho de Ormuz.

El fantasma de la estanflación

La palabra que más aparece en los análisis macro de las últimas dos semanas, y la que mayor malestar genera entre los gestores de cartera, es estanflación, la combinación de inflación elevada y crecimiento estancado o negativo que define el escenario más difícil para la política económica porque no existe un movimiento de tasas que resuelva ambos problemas simultáneamente.

El precedente histórico inmediato es la década de 1970, cuando los embargos petroleros de la OPEC generaron exactamente esa combinación. Las similitudes son tentadoras, un shock de oferta energética severo, un banco central con margen de maniobra limitado, presiones inflacionarias que se trasladan a salarios y precios de forma persistente. Pero las diferencias estructurales son igualmente relevantes.

La economía estadounidense en 2026 consume menos de la mitad de energía por unidad de PIB que en 1973. La revolución del shale ha convertido al país en exportador neto de crudo. Las expectativas de inflación, aunque bajo presión, siguen ancladas, a diferencia de los años 70 cuando esa ancla nunca existió de forma creíble. Powell descartó explícitamente la comparación directa con los años 70 en su rueda de prensa de marzo, aunque reconoció la incertidumbre del entorno.

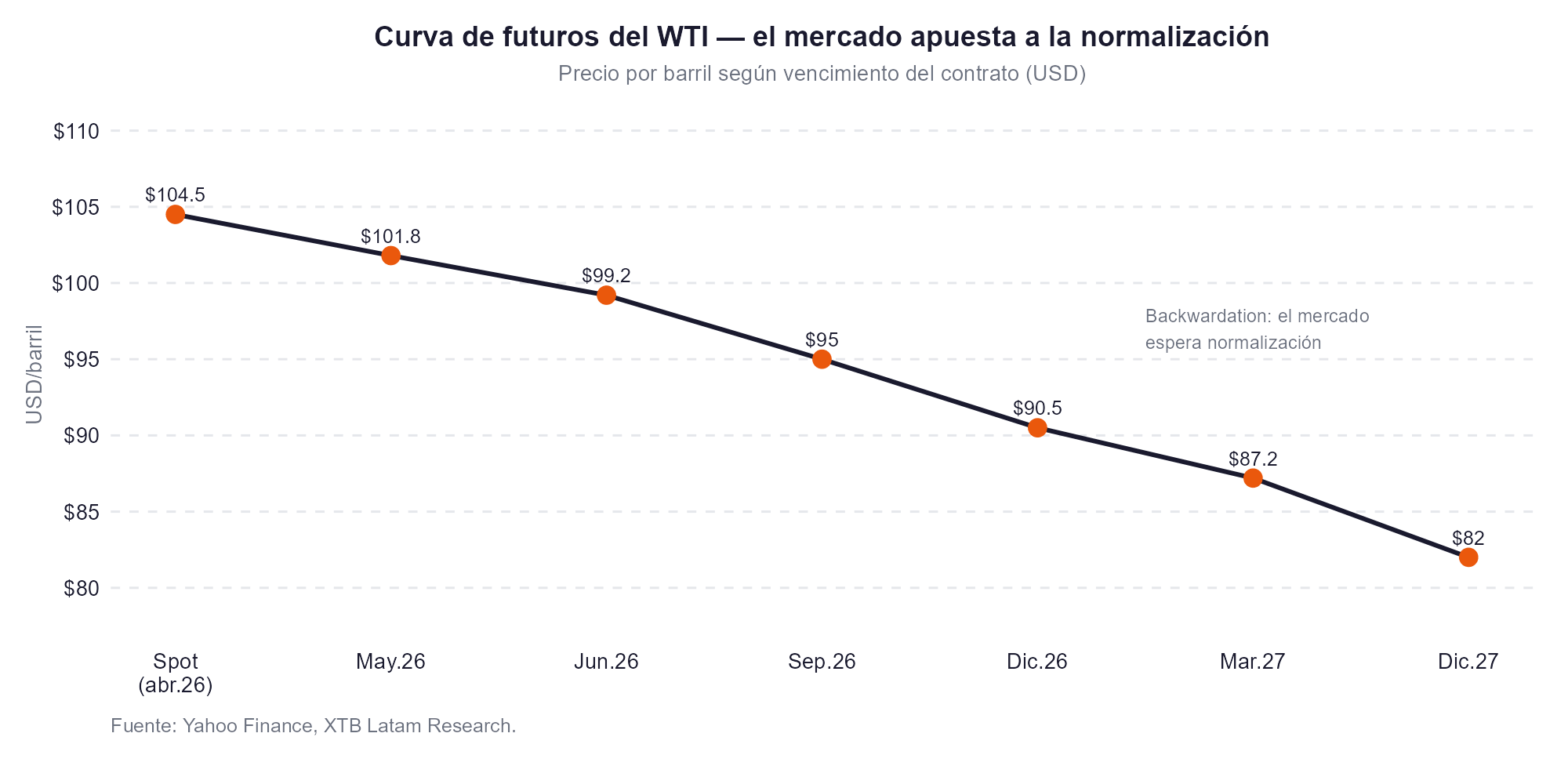

Lo que sí comparte el momento actual con 1973 es la asimetría entre el corto y el largo plazo en el mercado de futuros de petróleo. En 1973, los futuros de largo plazo tampoco descontaban que el shock sería permanente, y se equivocaron. Hoy, el WTI para entrega en nueve meses cotiza por debajo de los niveles de hace dos años incluso mientras el precio spot supera los 100 dólares. El mercado sigue apostando a que el conflicto será corto y que la normalización energética llegará. Esa apuesta puede ser acertada, o puede ser el mismo error que cometió el mercado hace 53 años.

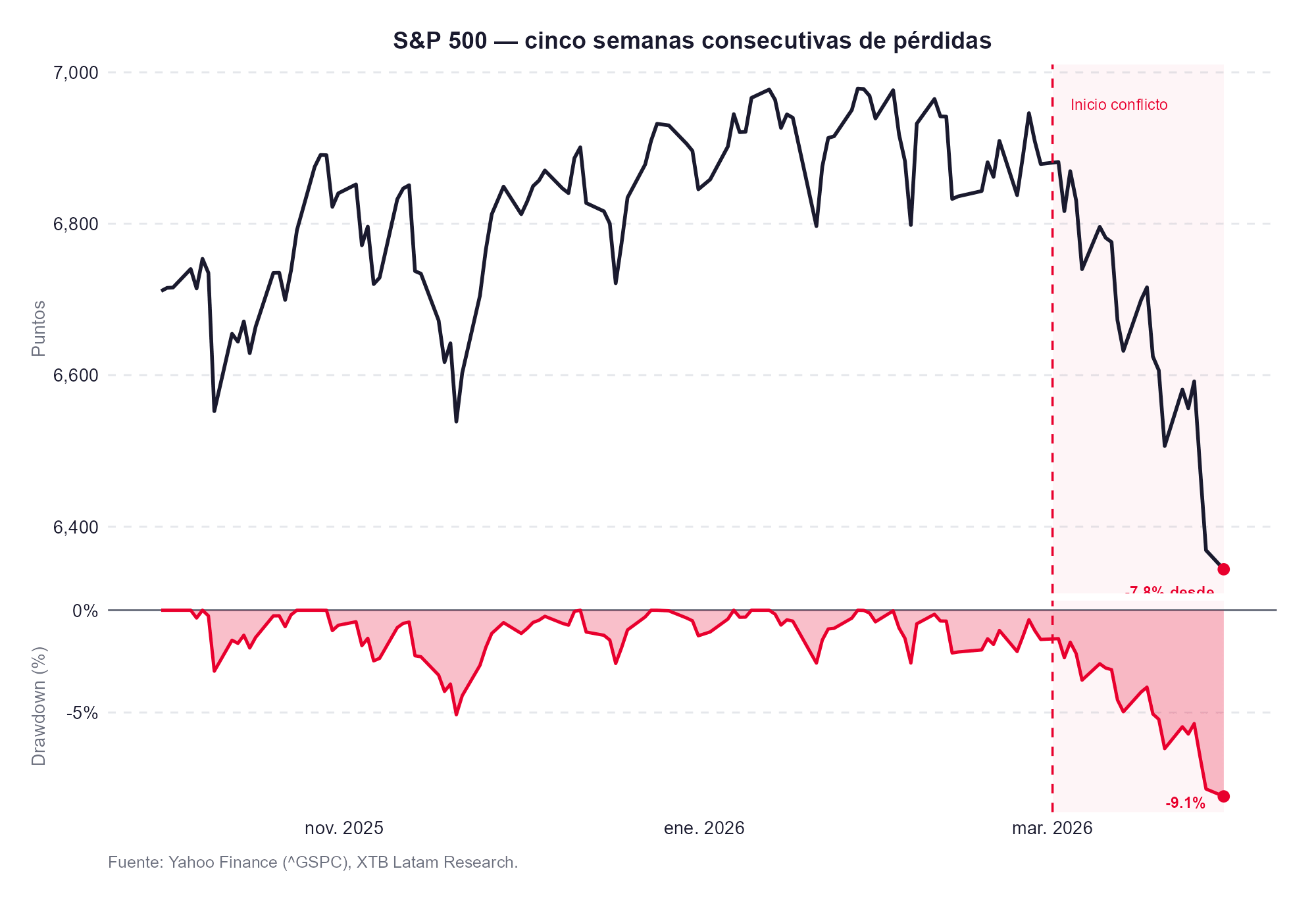

Cinco semanas de guerra, cinco semanas de daño acumulado

El balance económico del primer mes de conflicto es inequívoco en su dirección, aunque con diferencias por sectores. El S&P 500 acumula cinco semanas consecutivas de pérdidas, la primera racha de ese tipo desde 2022, y el Nasdaq ha entrado en territorio de corrección. Microsoft y Meta ceden más de un 30% desde sus máximos de 2025. Los índices manufactureros europeos y estadounidenses para marzo se anticipan a la baja en todas las estimaciones.

Las excepciones son precisamente las que cabría esperar, las acciones energéticas ganan un 25% desde el inicio del conflicto, y los bienes de consumo básico, alimentos, bebidas, tabaco, caen menos de un 1%. El sector de defensa también ha outperformado de forma consistente. La narrativa de BlackRock Investment Institute de apostar por energía, infraestructura y tecnología crítica como electrificación, cobre y almacenamiento como temas de inversión ante la incertidumbre captura el reposicionamiento que ya está ocurriendo en las carteras institucionales.

La variable que el mercado monitoreará con mayor intensidad en las próximas semanas es la temporada de resultados corporativos del primer trimestre. Si las empresas comienzan a emitir alertas sobre márgenes, guías de beneficios o inversiones pospuestas, el debate entre inflación y recesión se resolvería con datos en lugar de especulaciones macroeconómicas. Hasta entonces, el mercado seguirá oscilando entre un titular que alivia la presión y uno que la reinstala, exactamente como ha ocurrido cada día de las últimas cinco semanas.

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.