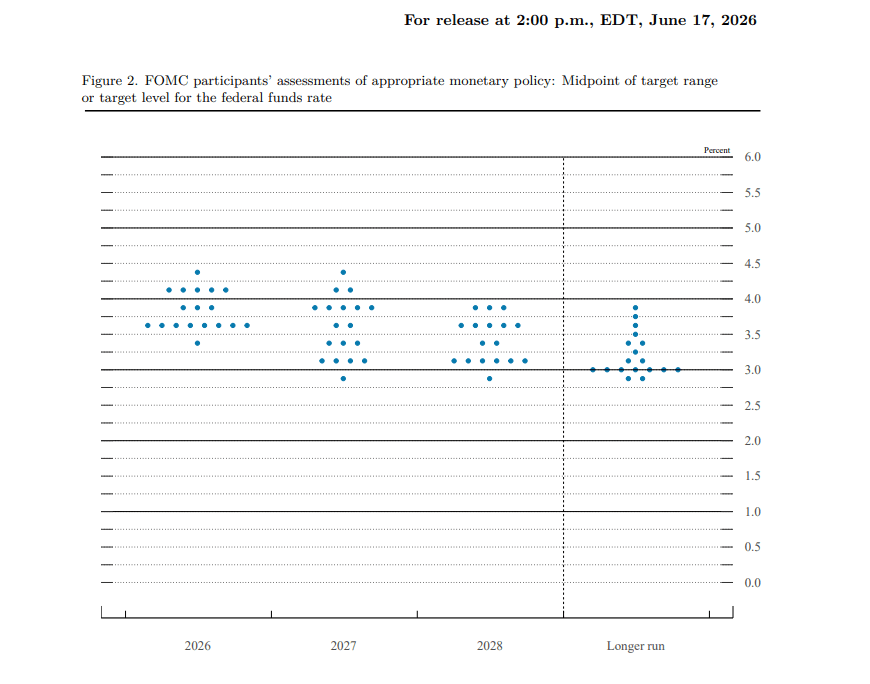

La reciente reunión de la Fed generó gran expectación. El informe Dot Plot, que proyecta un escenario restrictivo para los tipos de interés, provocó un considerable fortalecimiento del dólar. En consecuencia, el par EUR/USD cayó a su nivel más bajo en más de un año.

Cotización del euro-dólar (2025 - 2026)

La mitad de los responsables políticos indicaron una subida de tipos antes de fin de año, expresando su preocupación por la situación inflacionaria y confiando en la solidez del mercado laboral. La publicación de los datos de empleo no agrícola (NFP) de hoy, prevista para las 14:30, será una prueba crucial para esta postura.

Fed Dot Plot (2026 - 2028)

¿Qué sabemos ya sobre el mercado laboral estadounidense?

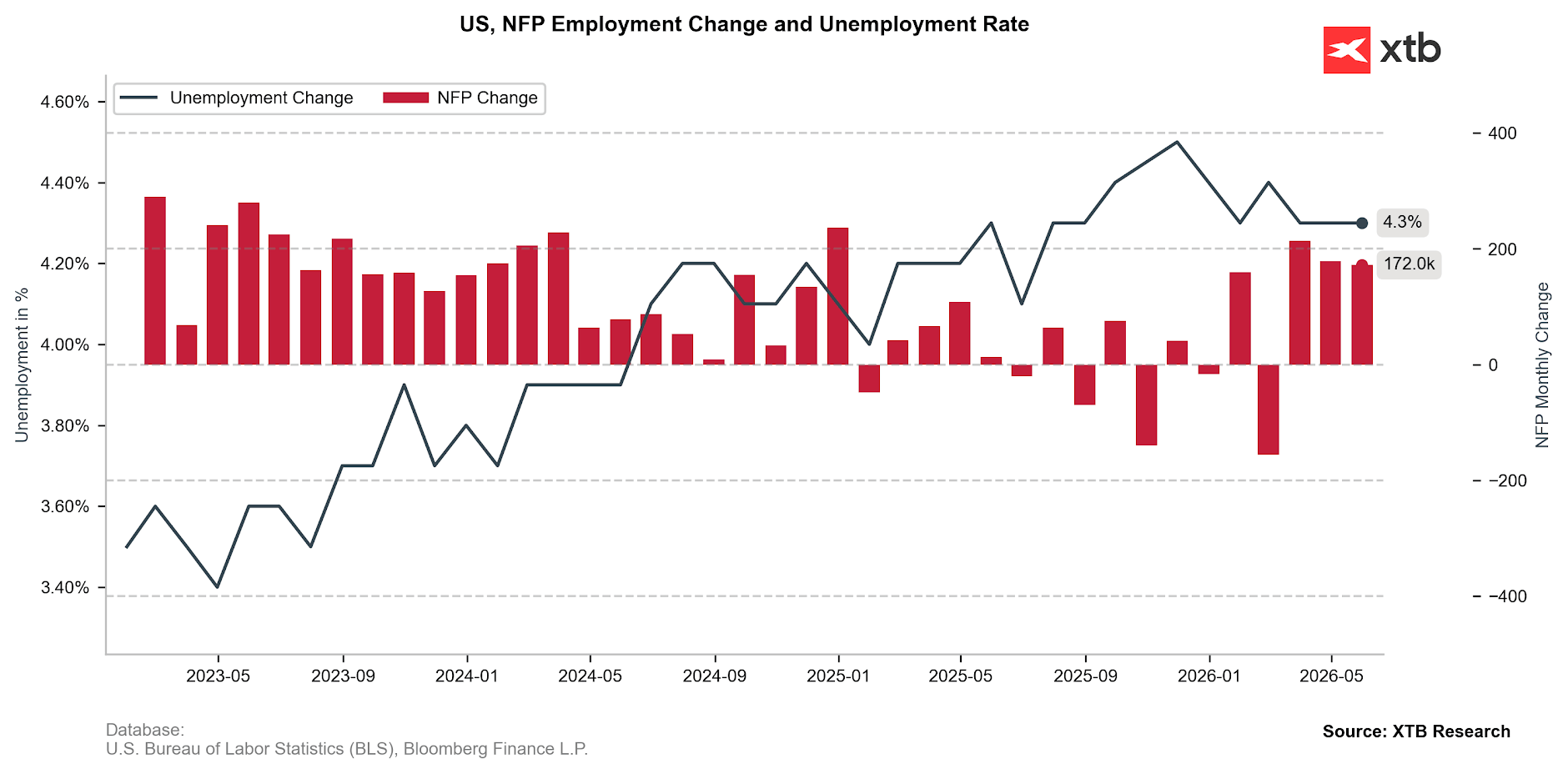

La última lectura de NFP

En mayo, el número de empleos en el mercado laboral estadounidense aumentó en 172.000. Este resultado no solo superó el consenso (86.000), sino que sobrepasó significativamente incluso las previsiones más optimistas (125.000). Los datos de los dos meses anteriores (marzo y abril) también se revisaron al alza. Dado que la Oficina de Estadísticas Laborales nos tiene acostumbrados a importantes revisiones a la baja, esto supuso una sorpresa extraordinaria. Al mismo tiempo, la tasa de desempleo se mantuvo sin cambios (4,3%).

Variación de las nóminas no agrícolas y la tasa de desempleo en EE. UU. (2023-2026)

Informe de ADP

Aunque los datos publicados ayer fueron una sorpresa desagradable para los mercados, siguieron mostrando una creación de empleo al menos aceptable (+98.000 puestos de trabajo).

Se observa una diferencia significativa entre el comportamiento del sector servicios (+96.000 empleos) y el sector industrial.

Los principales motores de la creación de empleo fueron:

-

Educación y sanidad: +48.000 empleos.

-

Comercio y logística: +15.000 empleos.

-

Sector financiero: +14.000 empleos.

Por el contrario, volvió a apreciarse debilidad en el sector del ocio y la hostelería, que solo creó 2.000 empleos, pese a la celebración del Mundial en Estados Unidos.

La situación del sector minero tampoco fue positiva, con una pérdida de 5.000 puestos de trabajo.

En cuanto a los salarios, el crecimiento de las remuneraciones alcanzó el 4,4% para los trabajadores que permanecieron en su empresa, mientras que quienes cambiaron de empleo obtuvieron incrementos salariales del 6,6%.

Los mayores aumentos salariales se registraron entre los empleados del sector financiero (5,1%) y de la industria (4,9%).

También se observó una marcada diferencia según el tamaño de las empresas:

-

Las microempresas con menos de 20 empleados registraron incrementos salariales del 2,9%.

-

Las empresas con 50 o más trabajadores ofrecieron aumentos de entre el 4,7% y el 4,8%.

En conjunto, el ritmo de creación de empleo continúa desacelerándose, pero sigue siendo compatible con el escenario de un "aterrizaje suave" de la economía. En muchos sectores, encontrar trabajo requiere ahora más tiempo que en el pasado —la duración media del desempleo ha aumentado hasta las 26 semanas—, aunque esta no es una imagen completa del mercado laboral. En sectores estratégicos, las empresas siguen teniendo dificultades para encontrar trabajadores cualificados.

Informe JOLTS

Conviene señalar, en primer lugar, que los datos de la encuesta JOLTS se publican con un mes de retraso respecto a otros indicadores del mercado laboral. Por ello, no ofrecen una imagen tan actual de la situación que atraviesa la economía estadounidense, especialmente en un contexto de rápidos cambios geopolíticos y de elevada volatilidad en los precios de las principales materias primas energéticas.

Aun así, los datos correspondientes a mayo no ofrecen motivos importantes de preocupación.

-

El número de nuevas vacantes de empleo aumentó a un ritmo similar al de abril (mes en el que ya se había registrado una mejora muy significativa, aunque muchos analistas la consideraron temporal).

-

El número de renuncias voluntarias se mantuvo en un nivel bajo, aunque estable, de 3,1 millones. Solo el 1,9% de los trabajadores decidió abandonar voluntariamente su empleo, lo que refleja cierta desconfianza sobre la posibilidad de encontrar rápidamente un nuevo puesto de trabajo.

-

Al mismo tiempo, los despidos también permanecieron en niveles reducidos: 1,7 millones, equivalentes al 1,1% del empleo.

-

La relación entre el número de personas desempleadas que buscan activamente trabajo y el de vacantes disponibles continúa situándose en torno a 1, un nivel que tampoco genera una preocupación significativa.

En conjunto, los datos dibujan un mercado laboral estable, con una baja rotación de trabajadores. Se aprecia una clara reticencia de los empleados a asumir el riesgo de abandonar su puesto actual, mientras que, al mismo tiempo, las empresas tampoco muestran intención de llevar a cabo despidos masivos.

Solicitudes semanales de subsidio por desempleo

Los datos de solicitudes semanales de subsidio por desempleo publicados la semana pasada también respaldan esta visión. Las nuevas solicitudes descendieron hasta 215.000, manteniéndose cerca de los niveles más bajos de los últimos años.

-

La media móvil de cuatro semanas también permanece en un nivel reducido, situándose en 224.000 solicitudes.

-

Las solicitudes continuadas (1,8 millones) siguen por debajo de la media de los últimos años, aunque muestran una clara tendencia al alza.

Indicadores PMI

ISM: El subíndice de empleo (49,7) sigue apuntando a una reducción de las vacantes en el sector industrial. Esto ocurre a pesar del aumento de la producción y de los nuevos pedidos, lo que podría indicar que las empresas están recortando costes ante el incremento de los gastos. No obstante, el ritmo de destrucción de empleo se está moderando claramente y la tendencia es favorable.

S&P Global: La imagen que reflejan los datos de S&P es considerablemente menos positiva. El informe apunta a la mayor reducción de vacantes desde mayo de 2020, coincidiendo con el punto álgido de los confinamientos por la pandemia. Un factor determinante en este deterioro es el aumento de los precios de los componentes de producción y de las materias primas.

¿En qué se fijarán hoy los inversores?

Además del dato principal, que mostrará la variación del empleo no agrícola (NFP) —con un consenso de 113.000 nuevos puestos de trabajo—, el mercado prestará especial atención a los siguientes indicadores:

-

La revisión de los datos de empleo correspondientes a los dos meses anteriores.

-

La tasa de desempleo (consenso: 4,3%).

-

El crecimiento de los salarios, tanto en términos interanuales como mensuales (consenso: 3,5% y 0,3%, respectivamente).

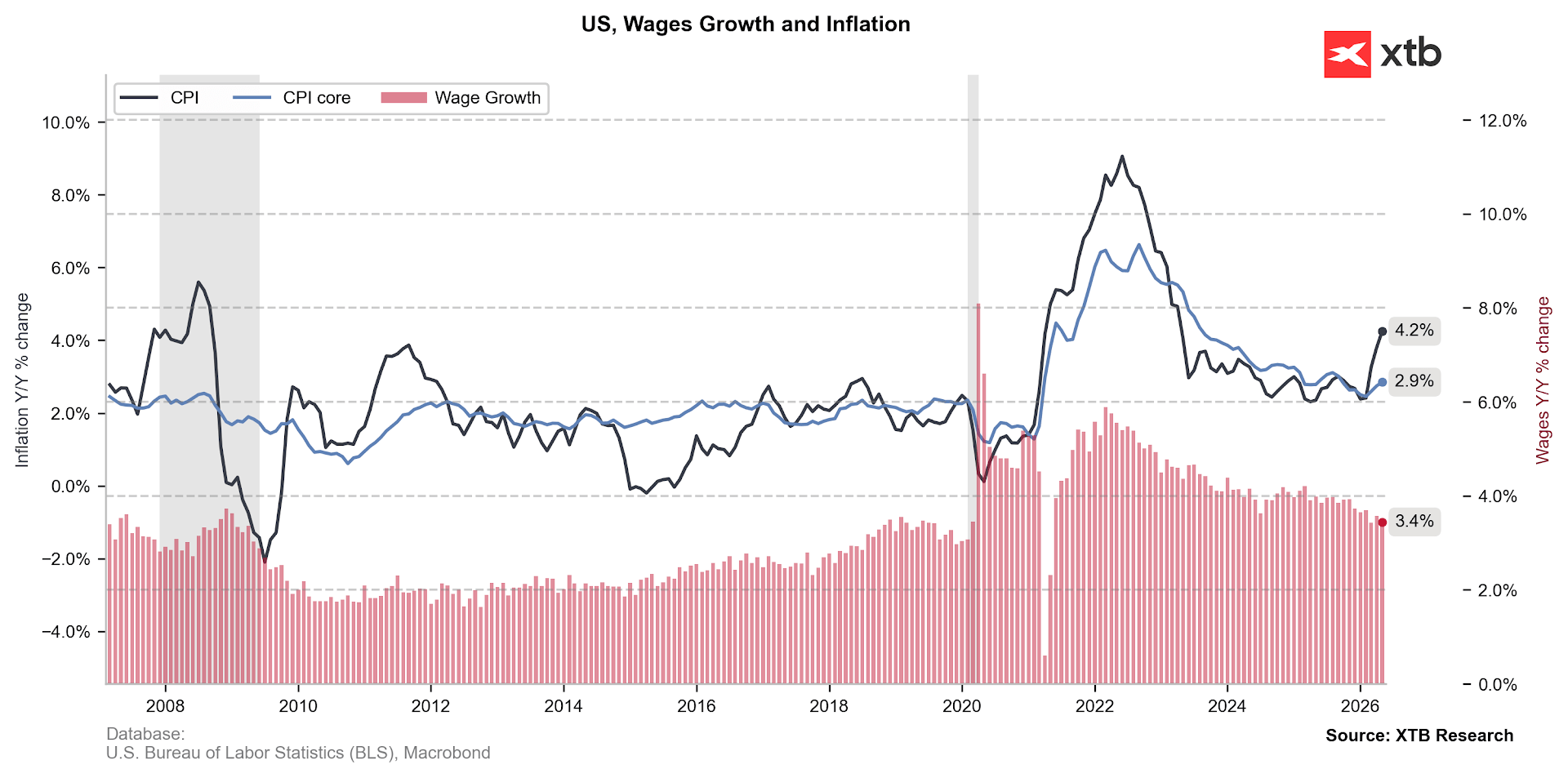

En un contexto de crecientes preocupaciones por la inflación —con una inflación general del 4,2% y una inflación subyacente del 2,9%—, la evolución de los salarios podría cobrar una importancia especial. El consenso espera un crecimiento salarial del 3,5%, lo que implicaría una pérdida de poder adquisitivo en términos reales.

Inflación del IPC y crecimiento salarial en EE. UU. (2007-2026)

Unos datos inferiores a los esperados aumentarían las preocupaciones sobre el consumidor americano, que ya están muy marcadas en este momento. El consumo se produce en gran medida a expensas del ahorro (la tasa de ahorro ha caído a sólo el 3%) y su crecimiento es muy desigual. El aumento del consumo entre el quintil (20%) de los que más ganan en EE.UU. después de tener en cuenta la inflación alcanzó el 3,8% en el primer trimestre. En el resto (80% de los ciudadanos) prácticamente se mantuvo estable (+0,6%).

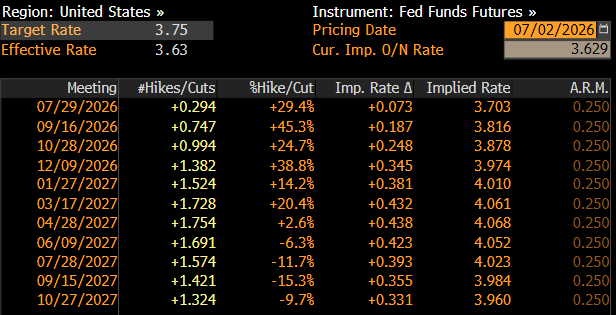

Por otro lado, un fuerte aumento del empleo puede confirmar el eje agresivo del FOMC en su convicción sobre la necesidad de subir los tipos de interés. Mantener el estado de "bajo fuego y baja contratación" debería permitir a los responsables de las políticas centrar su atención plenamente en la presión inflacionaria, que sigue siendo incómodamente alta.

Trayectoria de los tipos de interés implícitos en el mercado estadounidense (2026-2027)

Calendario económico: Presentaciones de resultados de las grandes tecnológicas, tensiones en Irán y la decisión del BCE ⏰

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Semiconductores rebotan: ¿vuelve el rally o es solo una pausa?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.