- La BVL acumula el mejor rendimiento de América Latina en 2026 con el EPU.US cerca de 12% en el año, respaldado por un PIB que creció 3.53% en Q1 y los precios elevados del cobre y el oro que sostienen la recaudación fiscal.

- La segunda vuelta del 7 de junio entre Keiko Fujimori y Roberto Sánchez representa una bifurcación binaria para los inversores: dos modelos económicos opuestos con implicaciones directas sobre la inversión minera, la política fiscal y la estabilidad regulatoria.

- La BVL acumula el mejor rendimiento de América Latina en 2026 con el EPU.US cerca de 12% en el año, respaldado por un PIB que creció 3.53% en Q1 y los precios elevados del cobre y el oro que sostienen la recaudación fiscal.

- La segunda vuelta del 7 de junio entre Keiko Fujimori y Roberto Sánchez representa una bifurcación binaria para los inversores: dos modelos económicos opuestos con implicaciones directas sobre la inversión minera, la política fiscal y la estabilidad regulatoria.

La Bolsa de Valores de Lima llega a las últimas tres semanas previas al balotaje presidencial del 7 de junio como el mercado de mejor desempeño en América Latina en lo que va de 2026, con el ETF proxy EPU.US acumulando cerca de 12% en el año. Ese rendimiento refleja una combinación de fundamentos macroeconómicos genuinamente sólidos, precios de metales favorables y la expectativa inicial de que el gobierno electo traería certidumbre inversora. Sin embargo, el empate técnico en las encuestas entre la conservadora Keiko Fujimori y el izquierdista Roberto Sánchez convierte el 7 de junio en una bifurcación de alta consecuencia para los activos peruanos, con dos escenarios cuyas implicaciones para el mercado son marcadamente distintas.

Los Fundamentos que Explican el Mejor Año de Latam

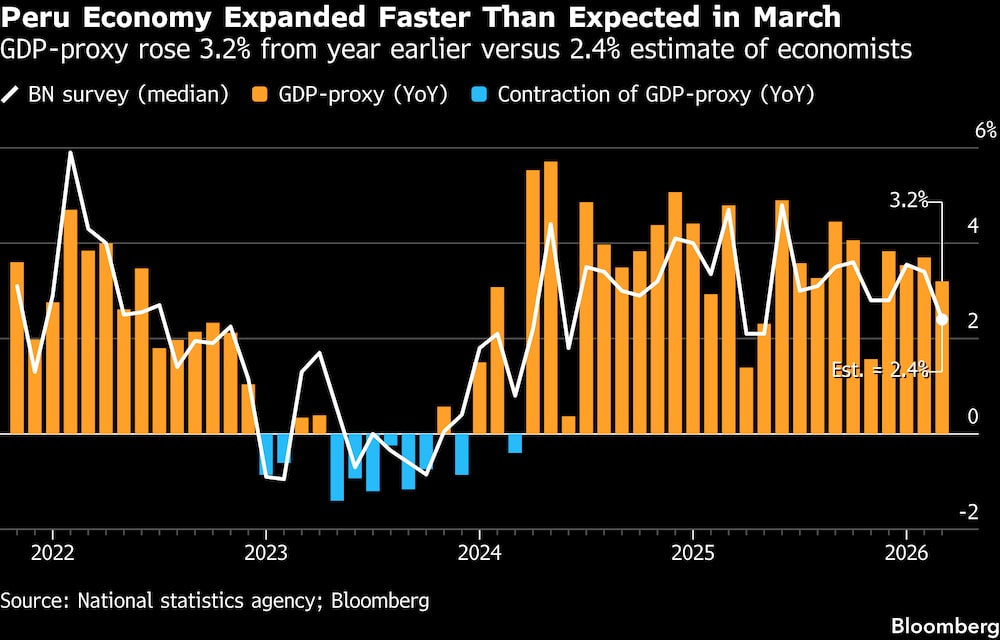

Fuente: Bloomberg Línea.

El punto de partida de Perú es notablemente sólido frente a sus pares regionales, la economía creció 3.53% en el primer trimestre de 2026 y aceleró a 3.2% interanual en marzo, superando ampliamente el 2.4% que proyectaba el consenso de Bloomberg. El repunte fue liderado por construcción, comercio y servicios, que absorbieron el impacto de la emergencia de gas natural de Camisea en marzo y se recuperaron con fuerza, colocando al país en línea con su proyección oficial de crecimiento del 3.2% para el año completo, esa cifra contrasta con contracciones en mercados como Chile o México en el mismo período.

El soporte estructural proviene del ciclo favorable en metales, porque como segundo productor mundial de cobre y uno de los mayores en oro, los precios elevados de ambas materias primas se traducen en mayores ingresos de exportación, mayor recaudación tributaria y estabilidad del tipo de cambio. La deuda pública en torno al 30% del PIB y un déficit fiscal de 1.9% del PIB en los últimos doce meses, inferior al promedio de países con calificación BBB, configuran un colchón fiscal que pocos pares regionales pueden mostrar. El Banco Central de Reserva del Perú mantuvo la tasa de referencia en 4.25% por octava reunión consecutiva, aunque el comunicado dejó abierta la puerta a una subida en junio si la inflación, que ya superó el techo del 3% del rango objetivo, no cede.

La Segunda Vuelta

El escenario electoral que enfrenta el mercado peruano es clásico en la región pero de alta intensidad local. La candidata conservadora Keiko Fujimori de Fuerza Popular representa la continuidad del modelo de libre mercado, con énfasis en la inversión privada, en el sector minero como motor de crecimiento y en la estabilidad regulatoria para proyectos de larga maduración. El candidato de izquierda Roberto Sánchez de Juntos por el Perú propone un mayor rol del Estado y cambios en la estructura fiscal, una plataforma cuya viabilidad fue cuestionada por JPMorgan en un informe reciente. Las encuestas muestran un empate técnico entre ambos, lo que hace que cada declaración, debate y movimiento de transferencia de votos tenga impacto directo sobre la percepción de riesgo en el mercado.

El historial electoral de Fujimori añade una capa de incertidumbre difícil de modelar, una vez que participa en su cuarta segunda vuelta consecutiva tras perder los balotajes de 2011, 2016 y 2021 por márgenes de entre 41,000 y 447,000 votos. En las dos últimas elecciones, la diferencia fue de 41,000 y 44,000 sufragios respectivamente, lo que sugiere que el resultado de junio dependerá en buena medida de la adhesión del electorado del ultraderechista López Aliaga, quien quedó a solo 21,000 votos del segundo puesto en primera vuelta con 11.9% de los sufragios.

Para los mercados, una victoria de Fujimori tiende a ser procesada con mayor certidumbre por los inversores institucionales expuestos al sector minero. Una victoria de Sánchez generaría interrogantes sobre el tratamiento de las inversiones extranjeras y la sostenibilidad de la trayectoria fiscal que Fitch y el mercado de bonos soberanos han valorado positivamente.

El Amortiguador Institucional y los Riesgos a Monitorear

Fitch Ratings argumentó en un informe reciente que la fragmentación del Congreso peruano y la reintroducción del Senado de 60 bancas actúan como mecanismo de contención frente a cambios abruptos de política, independientemente de quien gane el balotaje. El nuevo Senado tiene capacidad de veto sobre reformas constitucionales e interviene en procesos de destitución, reduciendo el margen de maniobra unilateral del Ejecutivo en un país que ha acumulado ocho presidentes en la última década. Para el mercado, este diseño institucional reduce la probabilidad del escenario más disruptivo, en que el ganador implemente transformaciones estructurales sin los consensos legislativos necesarios.

Los riesgos a vigilar en el período previo al 7 de junio son tres:

- La inflación energética: Perú es importador neto de petróleo, y si el Estrecho de Ormuz permanece cerrado, el Banco Central podría verse forzado a subir tasas en plena transición política.

- La articulación del ganador: con las fuerzas de centro en un Congreso fragmentado, sin la cual la agenda de reformas e inversiones queda bloqueada.

- El precio del cobre: una corrección significativa en el metal, que hoy soporta tanto los ingresos fiscales como el atractivo del mercado de Lima para los inversores extranjeros, cambiaría el escenario macro de referencia con rapidez.

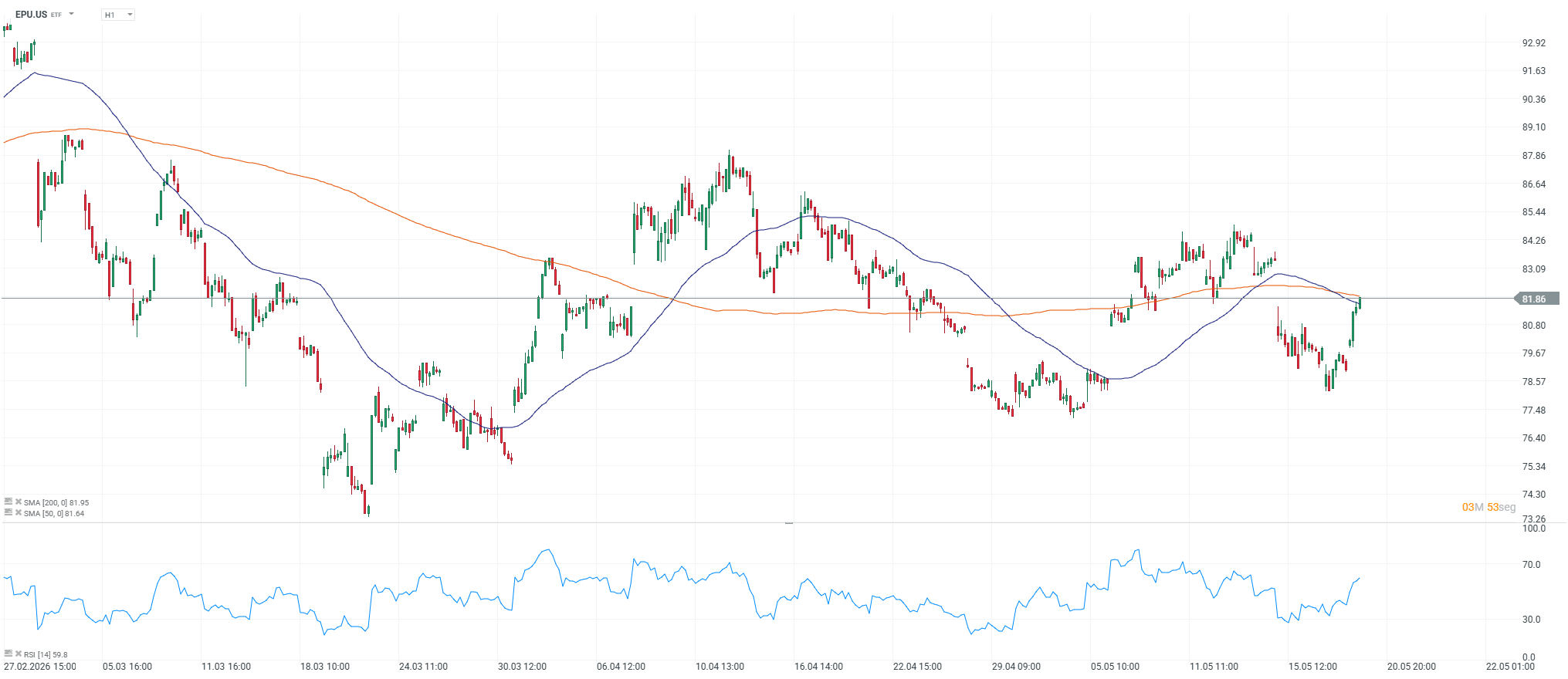

Análisis Técnico MSCI Peru and Global Exposure

El gráfico horario del EPU.US ofrece una imagen que refleja con precisión la indecisión del mercado. El ETF cotiza en 81.86, en la convergencia de la SMA50 y la SMA200, separadas por apenas 31 centavos, sin que ninguna de las dos medias esté ofreciendo dirección clara. El RSI se mantiene en zona neutral sin señales de sobrecompra, dejando recorrido técnico en ambas direcciones. El gráfico desde finales de febrero traza tres ciclos bien definidos, la caída inicial por el conflicto en Oriente Medio hasta mínimos en torno a 73, un rebote hasta 85-86 en abril, un nuevo retroceso a 77-78 en mayo y la recuperación actual hacia 82. La resistencia más cercana a monitorear se ubica en 83-84, en línea con los máximos de la primera semana de mayo.

El soporte relevante en caso de reversión descansa en la zona de 79.50-80.00. El sesgo técnico es neutral con inclinación alcista condicionada a la consolidación sobre las medias móviles convergentes, una lectura que espeja exactamente lo que enfrenta el mercado en el plano fundamental: sin tendencia definida hasta que el resultado del 7 de junio aporte dirección.

Fuente: xStation5.

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

¿El alza del petróleo presionará a las aerolíneas?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.