- La bolsa sigue resistiendo porque el mercado aún prioriza beneficios y crecimiento, especialmente en tecnología e inteligencia artificial, donde las grandes compañías continúan mostrando capacidad de expansión pese al petróleo alto y la incertidumbre geopolítica.

- La verdadera preocupación está en los bonos, no en las acciones: los rendimientos elevados reflejan miedo a inflación persistente y tasas altas por más tiempo, mientras la renta variable todavía interpreta que el impacto económico del conflicto sigue siendo manejable y no suficiente para romper el ciclo de ganancias.

- El rally mantiene un fuerte sesgo alcista y concentración en pocos nombres: el posicionamiento sigue favoreciendo a grandes tecnológicas y acciones ligadas a IA, aunque el mercado empieza a mostrar señales de fragilidad interna, con una dependencia creciente de un grupo reducido de compañías para sostener los índices.

- La bolsa sigue resistiendo porque el mercado aún prioriza beneficios y crecimiento, especialmente en tecnología e inteligencia artificial, donde las grandes compañías continúan mostrando capacidad de expansión pese al petróleo alto y la incertidumbre geopolítica.

- La verdadera preocupación está en los bonos, no en las acciones: los rendimientos elevados reflejan miedo a inflación persistente y tasas altas por más tiempo, mientras la renta variable todavía interpreta que el impacto económico del conflicto sigue siendo manejable y no suficiente para romper el ciclo de ganancias.

- El rally mantiene un fuerte sesgo alcista y concentración en pocos nombres: el posicionamiento sigue favoreciendo a grandes tecnológicas y acciones ligadas a IA, aunque el mercado empieza a mostrar señales de fragilidad interna, con una dependencia creciente de un grupo reducido de compañías para sostener los índices.

La guerra sigue abierta, el petróleo sigue alto y los bonos llevan días diciendo que algo se está tensando en serio. Aun así, la bolsa no se comporta como si estuviera viendo una recesión a la vuelta de la esquina. Esa aparente contradicción es, precisamente, la clave del momento: la renta variable no está negando el problema, simplemente está decidiendo que, por ahora, el daño todavía no es suficiente para romper la historia principal del mercado.

El mercado sigue mirando primero a los beneficios

La razón más importante es bastante simple. El mercado de acciones sigue mirando primero a los beneficios. Y ahí, de momento, la guerra no ha provocado un deterioro que justifique una gran corrección. BlackRock ha elevado su visión estratégica sobre renta variable desarrollada porque sigue viendo revisiones al alza en beneficios impulsadas por inteligencia artificial, mientras UBS mantiene una lectura constructiva sobre la bolsa estadounidense incluso con Brent por encima de 100 dólares, al considerar que ese nivel de energía tiene un impacto limitado sobre la inflación subyacente y no destruye por sí mismo la dinámica de crecimiento de fondo. La bolsa no sube porque piense que no pasa nada; sube porque cree que lo que está pasando todavía no invalida el crecimiento de beneficios de las compañías que hoy mandan en el índice.

Ahí entra el segundo punto, y quizá el más infravalorado: la composición del mercado. El S&P 500 no está dominado por empresas especialmente vulnerables al combustible caro o al desaceleración del consumo europeo. Está dominado por tecnología, plataformas, software, semiconductores y negocios con márgenes altos. Mientras esa parte del mercado siga entregando crecimiento, la guerra afecta más a la narrativa macro que al núcleo del beneficio empresarial. Como hemos comentado varia veces J.P. Morgan viene insistiendo en su proyección de 2026 en que la inversión en IA sigue siendo una de las fuerzas que sostienen crecimiento, márgenes y capex, incluso en un entorno más ruidoso de inflación y geopolítica. Esa fuerza hace que la bolsa estadounidense soporte mucho mejor un shock de energía de lo que lo haría una bolsa más industrial o más dependiente de importaciones energéticas.

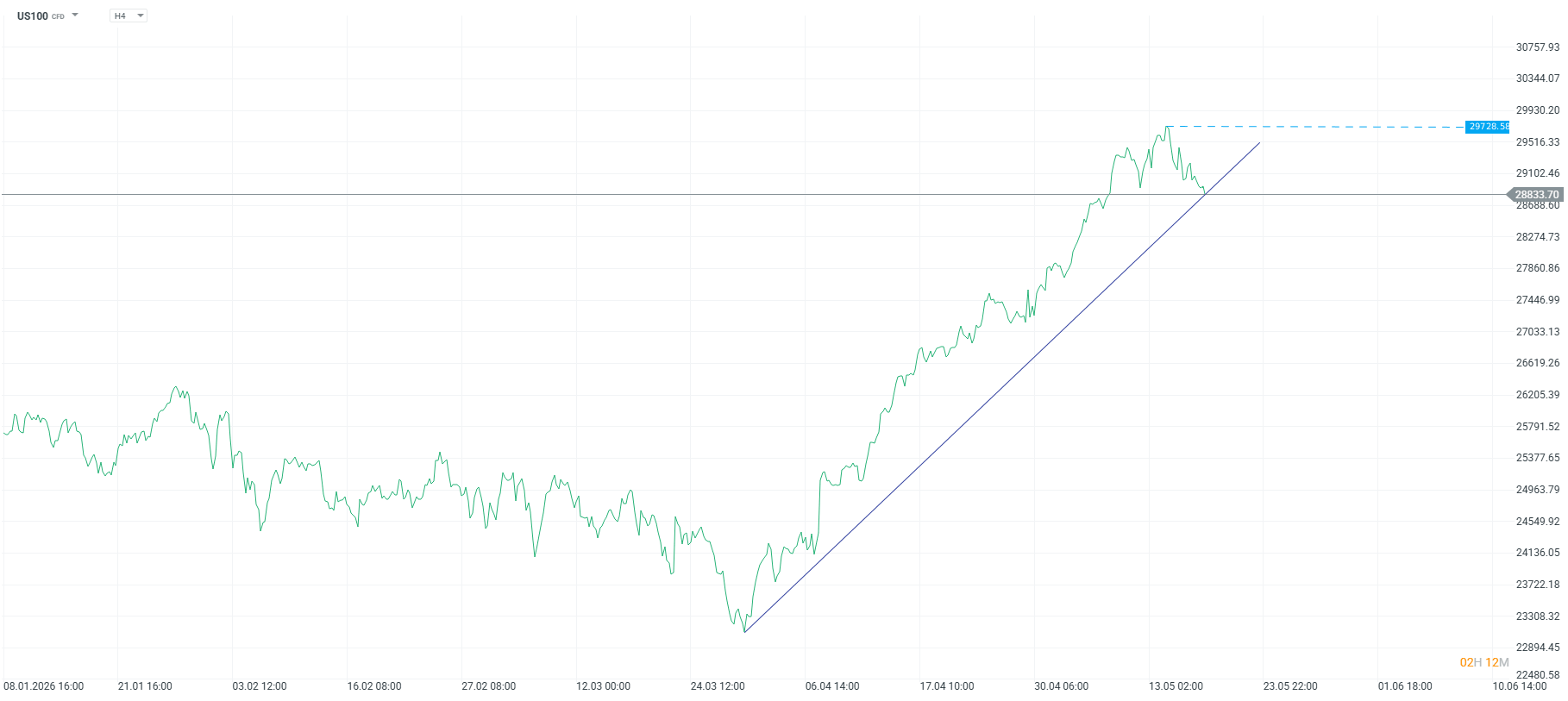

El Nasdaq sigue manteniendo una estructura alcista pese al aumento de las tensiones geopolíticas. Fuente: xStation5

Los bonos están más nerviosos que las acciones

Pero el mercado no está completamente tranquilo. Lo que pasa es que el nerviosismo se está viendo más en bonos que en acciones. Y eso merece atención. La deuda pública está diciendo que el petróleo por encima de 100 dólares, las expectativas de inflación y la duración del conflicto pueden dejar un problema más pegajoso de tasas altas. La renta variable, en cambio, está diciendo que mientras los beneficios no se rompan, todavía hay margen para seguir de fiesta. Esa divergencia no es normal, pero tampoco es inédita. BlackRock lo explicó bien en su comentario semanal: hoy commodities y tasas están absorbiendo la parte más visible del shock, mientras la renta variable sigue apoyada por crecimiento resiliente y beneficios ligados a IA. Traducido al castellano de mercado: los bonos están agitando una bandera amarilla; la bolsa todavía no ve una pared delante.

Eso ayuda a entender por qué el conflicto no está haciendo caer las acciones de forma más clara. El mercado no descuenta titulares; descuenta transmisión económica. Y, por ahora, esa transmisión parece parcial. El petróleo aprieta, sí. Los rendimientos han subido, sí. Pero todavía no hay una evidencia clara de que eso haya roto el ciclo de beneficios del núcleo del mercado estadounidense. UBS habla de un entorno en el que conviene seguir diversificado porque los riesgos existen, pero donde el impacto del crudo sobre la inflación subyacente y el crecimiento sigue siendo limitado en su escenario central. Mientras esa visión no cambie, la renta variable puede seguir conviviendo con un conflicto que castiga más a bonos, energía y divisas que a los grandes ganadores del índice.

El posicionamiento sigue siendo alcista

La otra pata de esta historia es el posicionamiento. Cuando el dinero quiere seguir entrando en bolsa incluso con yields altas, suele ser porque está priorizando una cosa muy concreta: quedarse fuera da más miedo que entrar caro. Ahí el mercado de opciones está dejando una pista bastante clara. Cboe señaló en su informe de esta semana que la aumento de los rendimientos no ha enfriado el posicionamiento alcista extremo en acciones individuales: alrededor de un tercio de las 100 mayores acciones del S&P cotiza con call skew invertido, algo históricamente raro y típico de un apetito alcista muy fuerte, mientras más del 20% muestra esa misma señal a tres meses. Es decir, el mercado puede cubrir índice por si acaso, pero sigue muy volcado en perseguir a los nombres fuertes. Eso no describe complacencia total. Describe más bien un mercado que reconoce el riesgo, pero sigue pagando por crecimiento.

Y aquí aparece una pregunta útil: si los bonos siguen tensándose, ¿por qué la bolsa no cae más? Porque, de momento, los inversores creen que los bonos están hablando antes de tiempo. Esa es la apuesta implícita. La renta fija dice: cuidado con inflación, petróleo y coste del dinero. La bolsa responde: quizá, pero todavía no se ve el daño en las cuentas. Standard Chartered lo formula de una manera bastante parecida en su outlook: mantiene mayor exposición en bolsa porque sigue esperando que el crecimiento de beneficios, sobre todo en Estados Unidos y Asia ex Japón, compense episodios de volatilidad mientras el mercado confíe en una desescalada gradual y en una moderación posterior del crudo. No es una visión eufórica. Es una visión de paciencia con sesgo alcista.

La bolsa no es invulnerable

Ahora bien, sería un error convertir esta resistencia de la bolsa en una señal de invulnerabilidad. De hecho, la propia divergencia entre acciones y bonos es lo que hace el momento más delicado. Si las yields siguen subiendo, si el petróleo se mantiene alto demasiado tiempo o si la inflación pasa de ser un factor incómodo a un problema estructural otra vez, la bolsa dejará de poder mirar hacia otro lado. T. Rowe Price lo resumía esta semana de manera bastante sobria: el optimismo sobre grandes tecnológicas e IA sigue pesando más que las preocupaciones por inflación y geopolítica, pero la combinación de yields al alza y energía cara ya está deteriorando el fondo del mercado. Ese tipo de deterioro no siempre rompe el índice al principio; a veces empieza por amplitud más débil, más dependencia de pocos nombres y una sensibilidad mayor a cualquier decepción.

Ahí está probablemente la mejor forma de leerlo. La guerra no está afectando de manera significativa a la bolsa porque el mercado todavía la ve como un problema gestionable, no como un cambio de régimen. Afecta a inflación, a crudo, a bonos, a algunas geografías y a algunos sectores. Pero aún no ha afectado de manera decisiva al corazón del rally: beneficios, IA y concentración en compañías capaces de seguir creciendo incluso en un entorno más caro y más ruidoso. Esa es la razón por la que la renta variable aguanta. No porque no haya riesgo, sino porque todavía no ve suficiente daño donde más le importa.

La divergencia que define al mercado

Y, al final, eso deja la escena bastante clara. Los bonos están diciendo que hay un problema. La bolsa está diciendo que todavía no basta. Entre esas dos frases se mueve hoy todo el mercado.

Apertura de Mercado en EE.UU.: El mercado extiende las pérdidas mientras aumentan las preocupaciones de los inversionistas

Claves del Día: Nasdaq cae 1,6% por ventas masivas en acciones de chips

¿Tocó suelo el petróleo o es solo un rebote por riesgo geopolítico?

Cierre de mercado: Las acciones vuelven a subir apoyada por menor inflación al productor

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.