- Los mercados de China, Estados Unidos y Canadá permanecerán cerrados por festivos.

- El dólar seguirá siendo el centro de atención esta semana.

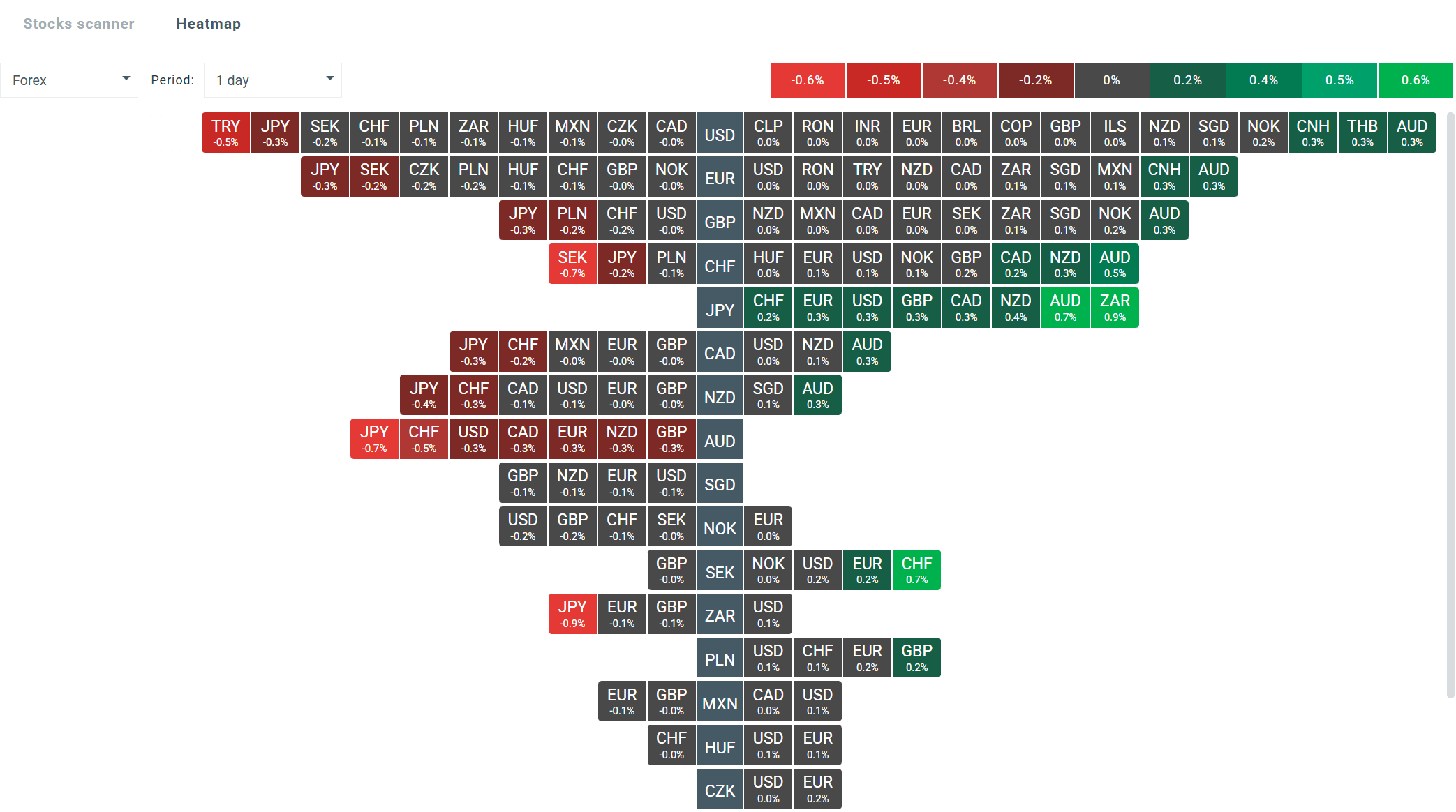

- El yen se debilita.

- Los mercados de China, Estados Unidos y Canadá permanecerán cerrados por festivos.

- El dólar seguirá siendo el centro de atención esta semana.

- El yen se debilita.

Comenzamos una nueva semana en los mercados financieros con una jornada con festivos bancarios en China, EE. UU. y Canadá. No habrá sesión en estos mercados al contado, mientras que en otros índices probablemente veremos una reducción de la volatilidad.

En particular, el receso en China se prolongará hasta el final de la semana debido a las celebraciones del Año Nuevo Lunar. Por esta razón, la volatilidad en los mercados asiáticos es baja. El Nikkei 225 ha bajado un 0,07% mientras que el Nifty 50 de India sube 3 décimas.

Seminario en directo

Sigue al detalle la última hora de la apertura bursátil desde las 08:30 con Manuel Pinto. Puedes acceder desde el siguiente enlace :

Esta semana, el dólar seguirá siendo el centro de atención, y el mercado seguirá la corriente del "reequilibrio del dólar", con Crédit Agricole esperando una consolidación en lugar de grandes movimientos, a menos que se publiquen datos claramente más débiles o señales de moderación por parte de la Reserva Federal. Las publicaciones clave incluirán: el PCE básico de diciembre, el PMI preliminar de febrero, las actas de la reunión de la Fed y el informe TIC de diciembre, que mostrará si la demanda extranjera de bonos y acciones estadounidenses ha comenzado a debilitarse. Otra fuente adicional de volatilidad podría ser el posible fallo de la Corte Suprema de EE. UU. sobre aranceles, previsto para el 20 de febrero. Todos estos factores implican que el final de la semana podría traer consigo una mayor volatilidad para el dólar estadounidense y los rendimientos de los bonos del Tesoro, especialmente si los datos y las decisiones se desvían del consenso.

Otros mercados

El yen japonés se debilita tras la publicación de los datos, ya que el crecimiento del PIB de tan solo el 0,2% anualizado (0,1% intermensual) claramente no cumplió con las expectativas, lo que confirma la fragilidad de la recuperación y la debilidad de las exportaciones y la inversión. Esta combinación —un crecimiento débil con una inflación aún elevada—, por un lado, no le da al Banco de Japón la tranquilidad para endurecer drásticamente la política monetaria y, por otro, refuerza la idea de que la política monetaria se mantendrá sin cambios durante más tiempo, lo que el mercado interpreta como negativo para el yen. Además, la reunión de hoy entre la primera ministra Takaichi y el gobernador Ueda genera preocupación por la posibilidad de que el gobierno presione la normalización, lo que también afecta a la moneda.

El precio del oro presenta una corrección de 6 décimas mientras que el precio del Bitcoin retrocede un 0,8% y cotiza en los 68.500 dólares.

Sin embargo, las mayores caídas se observan en el gas natural, donde los inversores vuelven a reaccionar a temperaturas superiores a la media en el pronóstico para los próximos 8-14 días. Los precios de este producto se hunden un 7%.

Informes económicos

El sector servicios en Nueva Zelanda continúa creciendo (Índice de Confianza Empresarial: 50,9), pero el impulso se está desacelerando, con una contracción del empleo y los inventarios, lo que indica cautela entre las empresas y reduce el optimismo sobre el dólar neozelandés. La caída del 1,1 % intermensual del gasto, medido por las transacciones con tarjetas de pago en enero, a pesar de un ligero aumento interanual, confirma la debilidad estacional del consumo tras las vacaciones, lo que limita las expectativas de recortes de los tipos de interés y apoya una ligera estabilización de la economía.

El gas natural sube afectando especialmente al mercado europeo

El par dólar-yen se recupera de las caídas del viernes

Semana con importantes datos económicos

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.