- PDD decepciona con fuerza

- La caída del beneficio neto (–15% interanual) y el BPA un 45% por debajo de lo esperado reflejan el impacto de multas, costes de Temu y una competencia feroz en China

- Pese al shock, las valoraciones siguen extremadamente bajas (PER fwd 7,9x), pero los ADR arrastran riesgo regulatorio y limitaciones de acceso que reducen la base inversora

- La tesis de largo plazo sigue viva —CAGR 31% y foco en cadena de suministro— pero exige paciencia

- PDD decepciona con fuerza

- La caída del beneficio neto (–15% interanual) y el BPA un 45% por debajo de lo esperado reflejan el impacto de multas, costes de Temu y una competencia feroz en China

- Pese al shock, las valoraciones siguen extremadamente bajas (PER fwd 7,9x), pero los ADR arrastran riesgo regulatorio y limitaciones de acceso que reducen la base inversora

- La tesis de largo plazo sigue viva —CAGR 31% y foco en cadena de suministro— pero exige paciencia

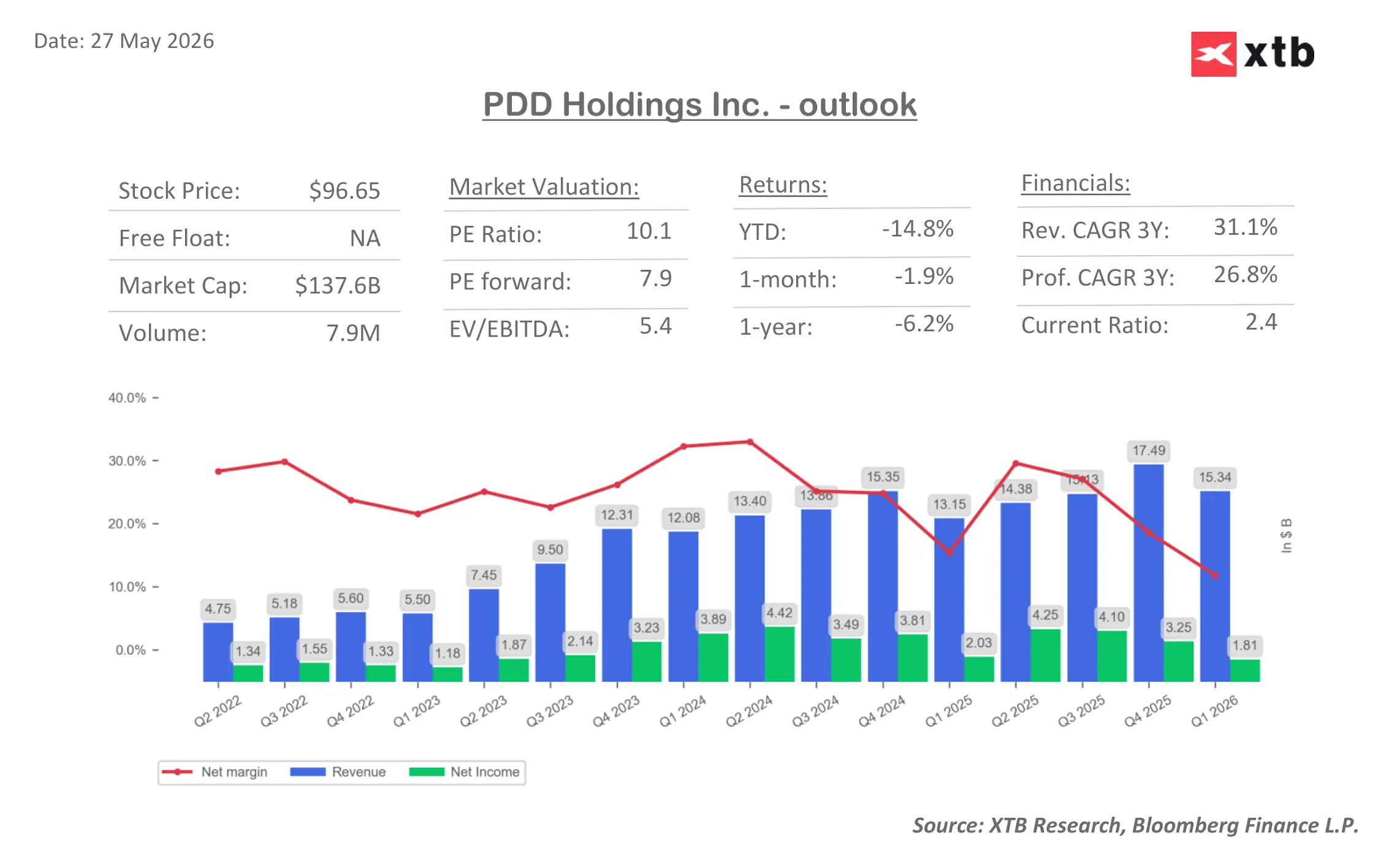

PDD, el propietario de Pinduoduo y Temu, publicó esta mañana sus resultados del primer trimestre de 2026, que supusieron una fuerte decepción para los inversores. Las acciones cayeron más de 7% en el pre‑market de Wall Street, perforando los 90 USD por ADR.

Los ingresos crecen, pero quedan por debajo de lo esperado

RESULTADOS DEL PRIMER TRIMESTRE

-

Ingresos: 106.230 millones CNY (previsión: 108.600 millones)

-

Ingresos por marketing online y otros servicios: 49.940 millones (previsión: 52.560 millones)

-

Ingresos por servicios de transacción: 56.290 millones (previsión: 55.520 millones)

-

BPA ajustado por ADR: 9,51 CNY (previsión: 16,08 CNY)

-

Beneficio operativo ajustado: 21.090 millones (previsión: 22.430 millones)

-

Beneficio neto ajustado: 14.070 millones (previsión: 24.600 millones)

-

Costes operativos totales: 39.800 millones (previsión: 39.550 millones)

-

Costes de ventas y marketing: 33.800 millones (previsión: 33.110 millones)

-

Gastos generales y administrativos: 1.580 millones (previsión: 1.790 millones)

-

I+D: 4.400 millones (previsión: 4.300 millones)

-

Flujo de caja operativo: 16.400 millones

-

BPA por ADR: 8,48 CNY (previsión: 14,48 CNY)

Beneficio: un auténtico shock

Lo que más impactó al mercado fueron las cifras de beneficio. El beneficio neto de PDD cayó un 15% interanual, hasta 12.550 millones CNY, mientras que los analistas esperaban 22.800 millones CNY, lo que supone un resultado más de un 45% por debajo del consenso. Además, el BPA ajustado por ADR fue de 9,51 CNY, frente a los 16,08 CNY esperados.

¿Qué hay detrás de los malos resultados de PDD?

La dirección reconoce abiertamente que la empresa está en una fase de inversión estratégica intensiva. Según el CEO Jiazhen Zhao, la inversión en la cadena de suministro será una “prioridad estratégica central” para la próxima década.

Suena a plan de futuro, pero para los inversores que buscan retornos inmediatos, es una señal de alerta.

A esto se suman varios factores externos:

1. Multa récord de los reguladores chinos

En abril, los reguladores impusieron a PDD una multa de 1.500 millones CNY, la mayor aplicada a una plataforma, por no verificar adecuadamente a los vendedores de alimentos. Además, acusaron a empleados de la compañía de agredir a funcionarios durante una inspección en diciembre, tensando aún más la relación con Pekín.

2. Temu sufre el impacto del fin de la regla de minimis

La eliminación en EE. UU. de la norma que permitía importaciones libres de aranceles para pequeños paquetes obligó a Temu a construir almacenes locales y contratar personal comercial local. Todo ello incrementa los costes.

3. Competencia feroz en China

El mercado doméstico sigue dominado por Alibaba y JD.com. Bloomberg Intelligence señala que ambos competidores están empezando a priorizar la rentabilidad sobre la cuota de mercado, lo que podría dar a PDD algo de margen.

PDD: Valoraciones atractivas, pero riesgos al alza

Pese a los malos resultados, PDD sigue siendo una de las compañías más baratas del sector:

-

PER forward: 7,9x

-

EV/EBITDA: 5,4x

-

P/S: 2,1x

De 50 recomendaciones, 38 son de compra, mientras que 11 son de mantener y solo una de vender.

Riesgo adicional para los ADR

China mantiene una prohibición estricta sobre el uso de plataformas de brokerage no registradas. PDD no cotiza en Hong Kong, lo que dificulta que inversores de China continental accedan a sus acciones por vías legales. Esto puede limitar la demanda y reducir la base inversora.

Perspectivas para PDD

Los resultados del 1T 2026 envían un mensaje claro: PDD está sacrificando rentabilidad a corto plazo para reforzar su posición a largo plazo. La estrategia tiene lógica, pero exige paciencia y tolerancia a la volatilidad.

-

Crecimiento de ingresos: 11%

-

CAGR a 3 años: 31%

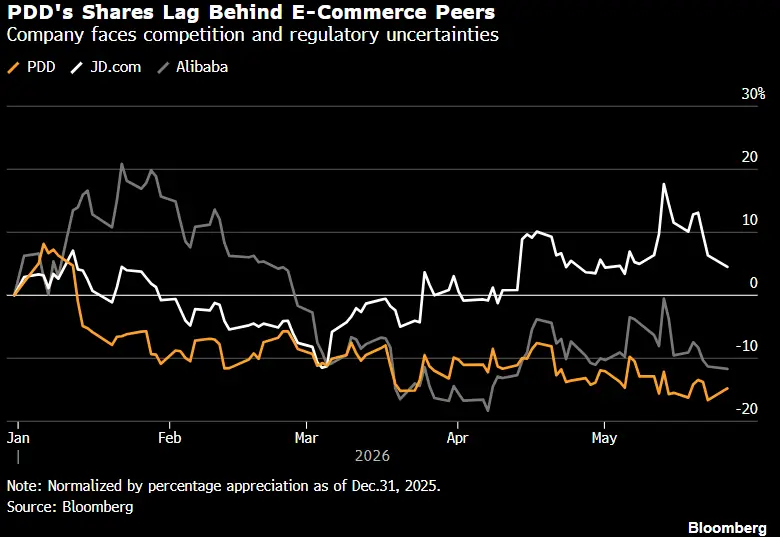

Los fundamentos siguen siendo sólidos. La gran pregunta es: ¿cuándo volverán estas inversiones a traducirse en beneficios? Las acciones de PDD ya han caído casi un 20% en lo que va de año, muy por detrás de Alibaba y JD.com. Tras la apertura de hoy en EE. UU., la caída acumulada podría superar el 23%.

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.