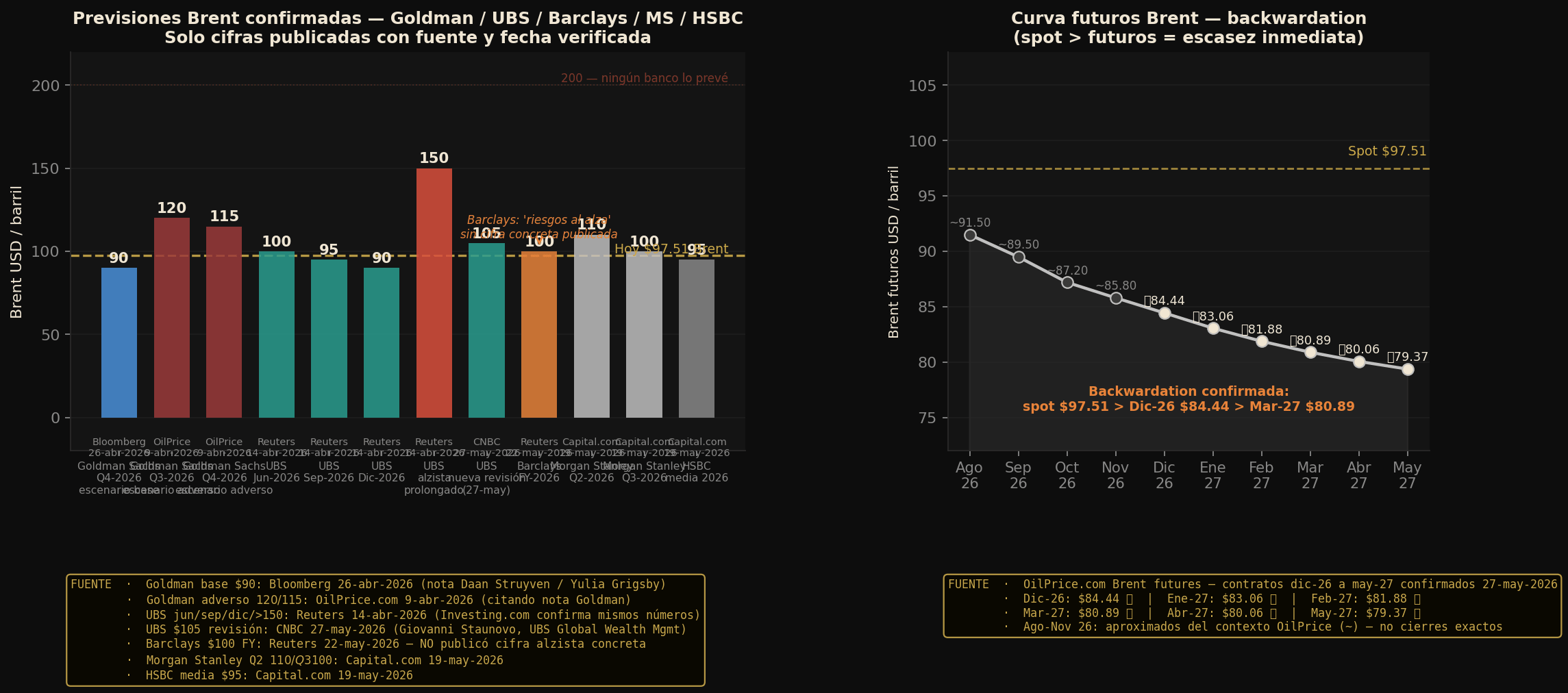

- La estructura actual del mercado de futuros refleja tensión física de corto plazo y no todavía una convicción de escasez estructural capaz de justificar un escenario de petróleo en 200 dólares.

- El posicionamiento de los agentes sigue siendo táctico y sensible a titulares geopolíticos, lo que muestra un mercado nervioso pero lejos de un consenso alcista extremo.

- Las reservas estratégicas, los inventarios y la reorganización de flujos siguen funcionando como mecanismos de contención, mientras la destrucción parcial de demanda limita por ahora un rally mucho más explosivo.

- La estructura actual del mercado de futuros refleja tensión física de corto plazo y no todavía una convicción de escasez estructural capaz de justificar un escenario de petróleo en 200 dólares.

- El posicionamiento de los agentes sigue siendo táctico y sensible a titulares geopolíticos, lo que muestra un mercado nervioso pero lejos de un consenso alcista extremo.

- Las reservas estratégicas, los inventarios y la reorganización de flujos siguen funcionando como mecanismos de contención, mientras la destrucción parcial de demanda limita por ahora un rally mucho más explosivo.

Análisis de la estructura del mercado de futuros, el posicionamiento de los agentes y la posible utilización de reservas estratégicas como mecanismo de contención ante nuevas presiones alcistas.

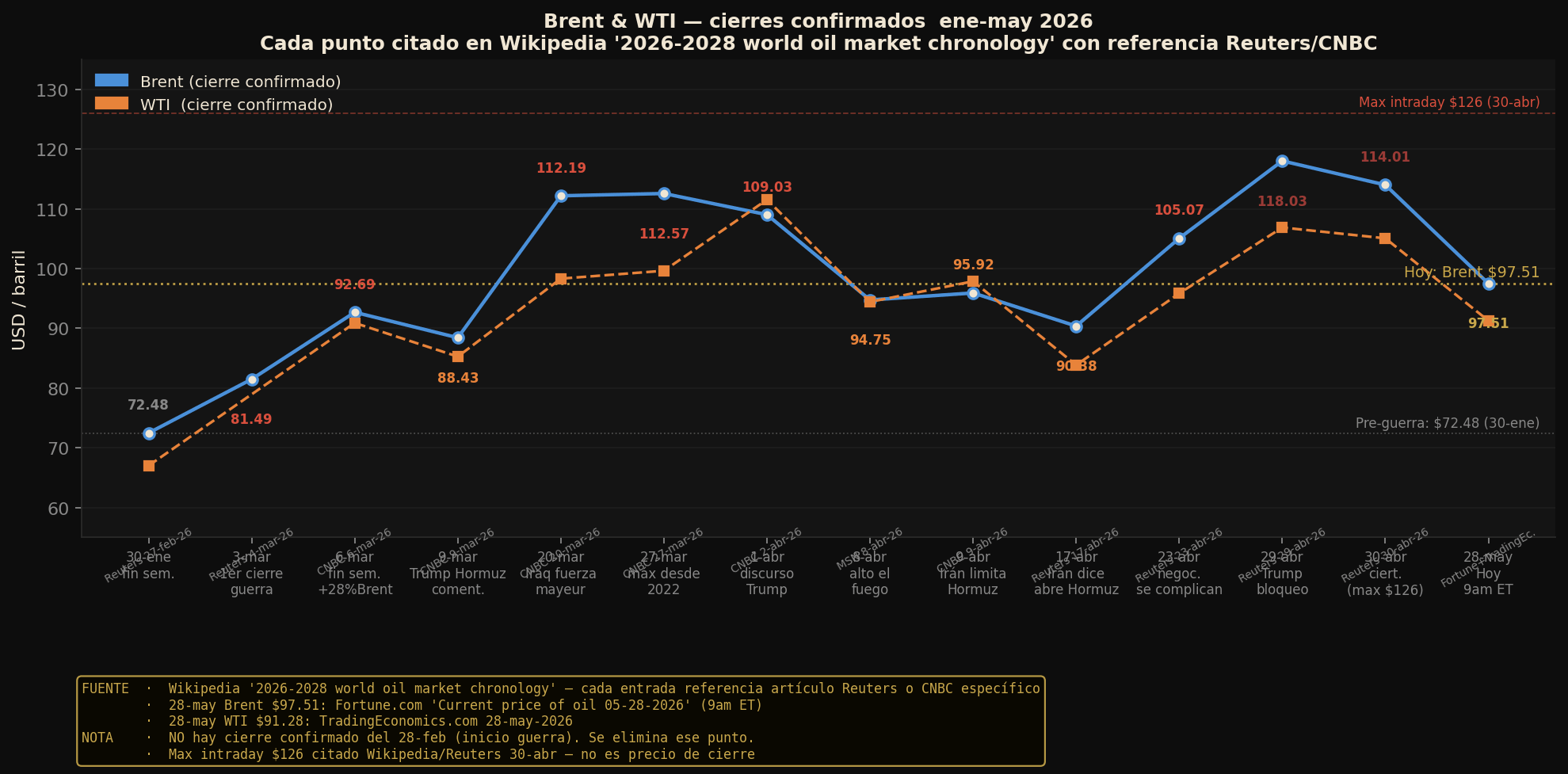

El petróleo ha vuelto a recordar que una guerra no siempre lleva al precio al nivel que el titular sugiere. El conflicto sigue abierto, Ormuz continúa siendo un cuello de botella estratégico y el mercado sigue viviendo con una prima geopolítica evidente. Pero el Brent no está en 140 ni en 150. Hoy se mueve alrededor de 96,8-97,8 dólares, mientras el WTI ronda 90,8-92,0 dólares. Eso obliga a hacerse la pregunta correcta. No si existe riesgo alcista, porque existe. La pregunta útil es otra: qué tendría que romperse de verdad para que el mercado dejara de hablar de tensión y empezara a hablar seriamente de 200 dólares.

La estructura del mercado de futuros

La respuesta empieza en la estructura del mercado de futuros. Cuando el petróleo entra en una fase de escasez inmediata, la curva se inclina en backwardation: el crudo de entrega cercana vale más que el de meses posteriores. Eso es exactamente lo que uno espera cuando el problema principal está en el barril disponible hoy, no en la ausencia total de oferta para siempre. Ese es el primer matiz importante. El mercado actual sigue pareciéndose más a un mercado con urgencia física que a un mercado que ya haya concluido que el sistema entero ha dejado de funcionar. La backwardation es seria, sí, pero no basta por sí sola para justificar un escenario de 200 dólares. Para eso haría falta algo más profundo: una sensación de escasez persistente que no pudiera ser compensada ni con tiempo ni con inventarios.

Eso encaja bastante bien con lo que viene mostrando el precio desde hace semanas. En el gráfico de cuatro horas, el crudo ha venido negociando entre soporte y resistencia, moviéndose más por titulares que por una convicción direccional limpia. Esa lectura sigue siendo válida. El mercado ha tenido momentos de pánico y momentos de alivio, pero en plazos cortos no ha conseguido transformar esa tensión en una tendencia vertical sostenida. Sin embargo, en el gráfico semanal la imagen se vuelve más interesante: la compresión deja una estructura de tipo triangular, una figura que muchas veces se asocia con continuación. El problema es que en petróleo esa figura rara vez es suficiente por sí misma. Ya ocurrió algo parecido a comienzos de 2022: compresión de volatilidad, apariencia de continuidad y, después, resolución bajista cuando el mercado decidió que la destrucción de demanda y la reorganización del flujo físico pesaban más que el miedo inicial. Esa experiencia obliga a mantener la cautela. La figura puede sugerir continuación, pero no la garantiza. Aquí sigue mandando el titular físico mucho más que el dibujo.

El posicionamiento del mercado

El segundo bloque del análisis está en el posicionamiento. Si el mercado estuviera convencido de que 200 dólares es el siguiente destino lógico, el posicionamiento especulativo estaría mucho más cargado y la reacción a cualquier titular de distensión sería mucho menos violenta. No parece ser eso lo que estamos viendo. Las últimas semanas han dejado un mercado nervioso, con manos que compran riesgo geopolítico y lo sueltan con rapidez en cuanto reaparece una pista de negociación. Eso describe un mercado sensible, pero no un mercado ciegamente eufórico. El barril sigue teniendo prima de miedo, pero esa prima todavía no se parece al tipo de unanimidad alcista que suele acompañar a los episodios verdaderamente extremos.

Aquí aparece una idea incómoda, pero muy importante: el mercado ha vivido este shock con bastante más disciplina de la que podría parecer. Los agentes no están posicionados como si el único desenlace posible fuera una ruptura explosiva del crudo. Más bien parecen atrapados entre dos miedos opuestos. Por un lado, quedarse cortos en un mercado que puede dispararse si Ormuz vuelve a cerrarse con más dureza. Por otro, quedarse largos en exceso justo antes de una reapertura más creíble o de una caída adicional de la demanda. Esa dualidad explica buena parte de la volatilidad y también por qué el petróleo ha sido incapaz, de momento, de consolidar niveles mucho más agresivos.

Reservas estratégicas y capacidad de contención

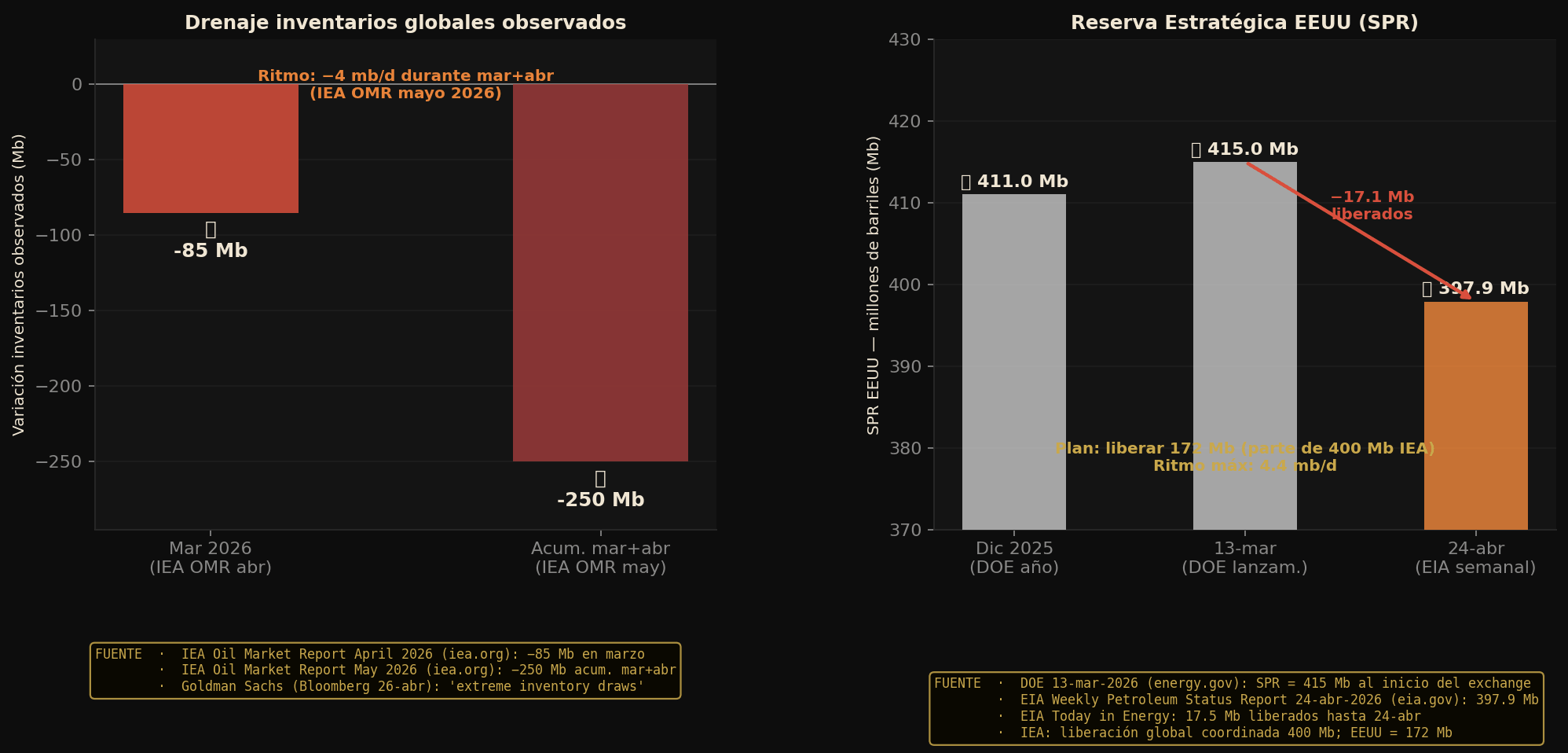

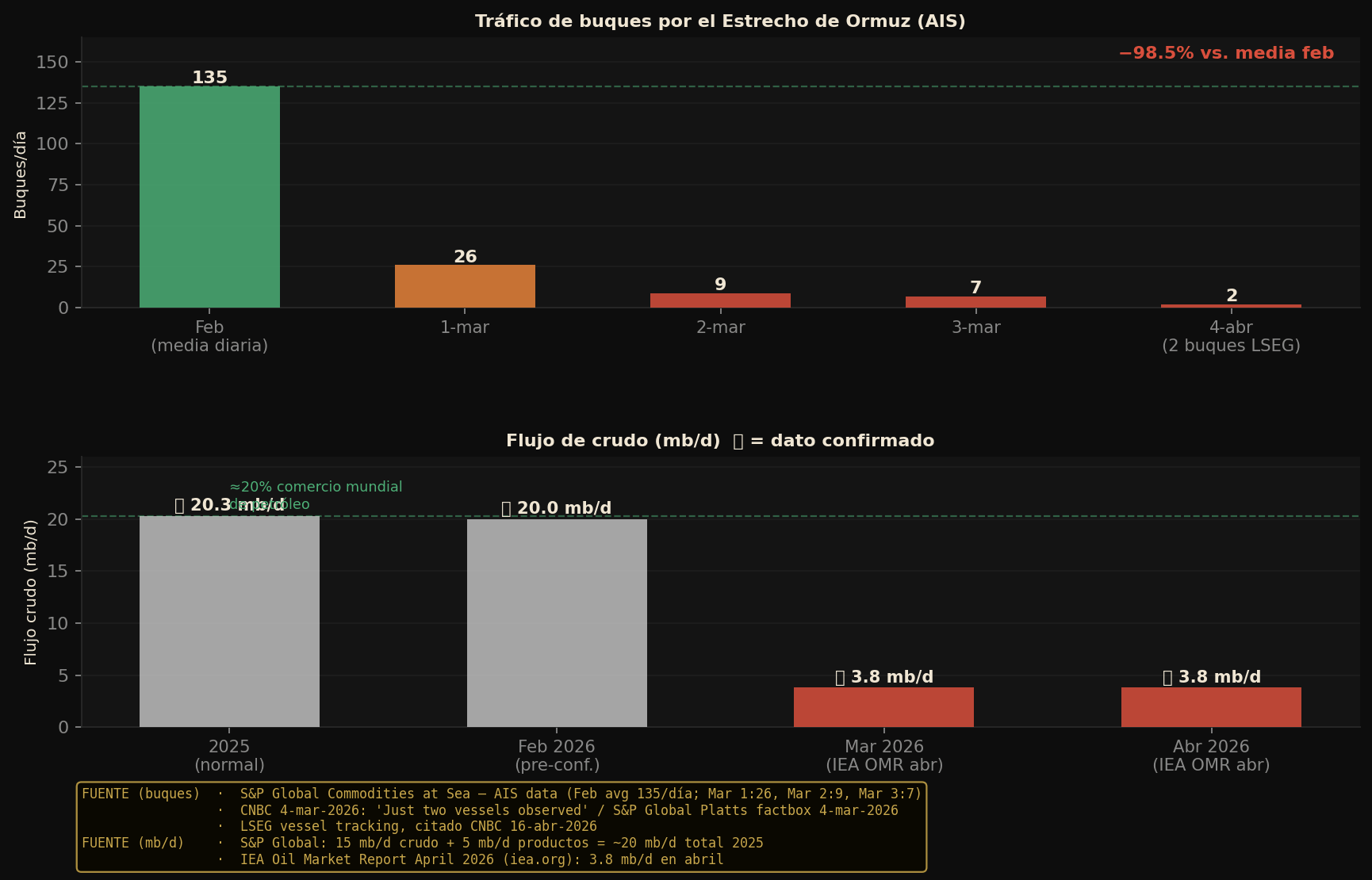

La tercera pieza, y seguramente la más importante, es la capacidad de contención del sistema. Aquí entran las reservas estratégicas, los inventarios comerciales y los flujos alternativos. La IEA confirmó en su informe de mayo que los inventarios globales observados cayeron 129 millones de barriles en marzo y otros 117 millones en abril. En dos meses se evaporaron 246 millones de barriles. Eso ya no es un ajuste menor. Es una señal de tensión real y de uso intensivo del colchón de seguridad. Pero precisamente ahí está la clave: el colchón, aunque gastado, todavía existe. Mientras el mercado crea que puede seguir tirando de reservas, de inventarios y de mayores exportaciones desde otros orígenes, el precio puede mantenerse muy alto sin necesidad de entrar aún en un régimen de 200 dólares.

La contención ha venido además por varios frentes a la vez. China ha recortado importaciones en algunos momentos y ha consumido inventarios. Estados Unidos ha elevado exportaciones y ha usado parte de la Strategic Petroleum Reserve como elemento estabilizador. Eso no resuelve el problema, pero gana tiempo. Y en petróleo ganar tiempo lo cambia casi todo. Un mercado que cree que tiene tres o cuatro meses de colchón no se comporta igual que uno que siente que la escasez es inmediata e irreversible. Esa diferencia entre tensión y pánico es, probablemente, la mejor manera de explicar por qué hoy hablamos de 97 dólares y no de 197.

Ahora bien, la parte que impide caer en la complacencia es que la oferta sigue dañada y la recomposición no está siendo limpia.

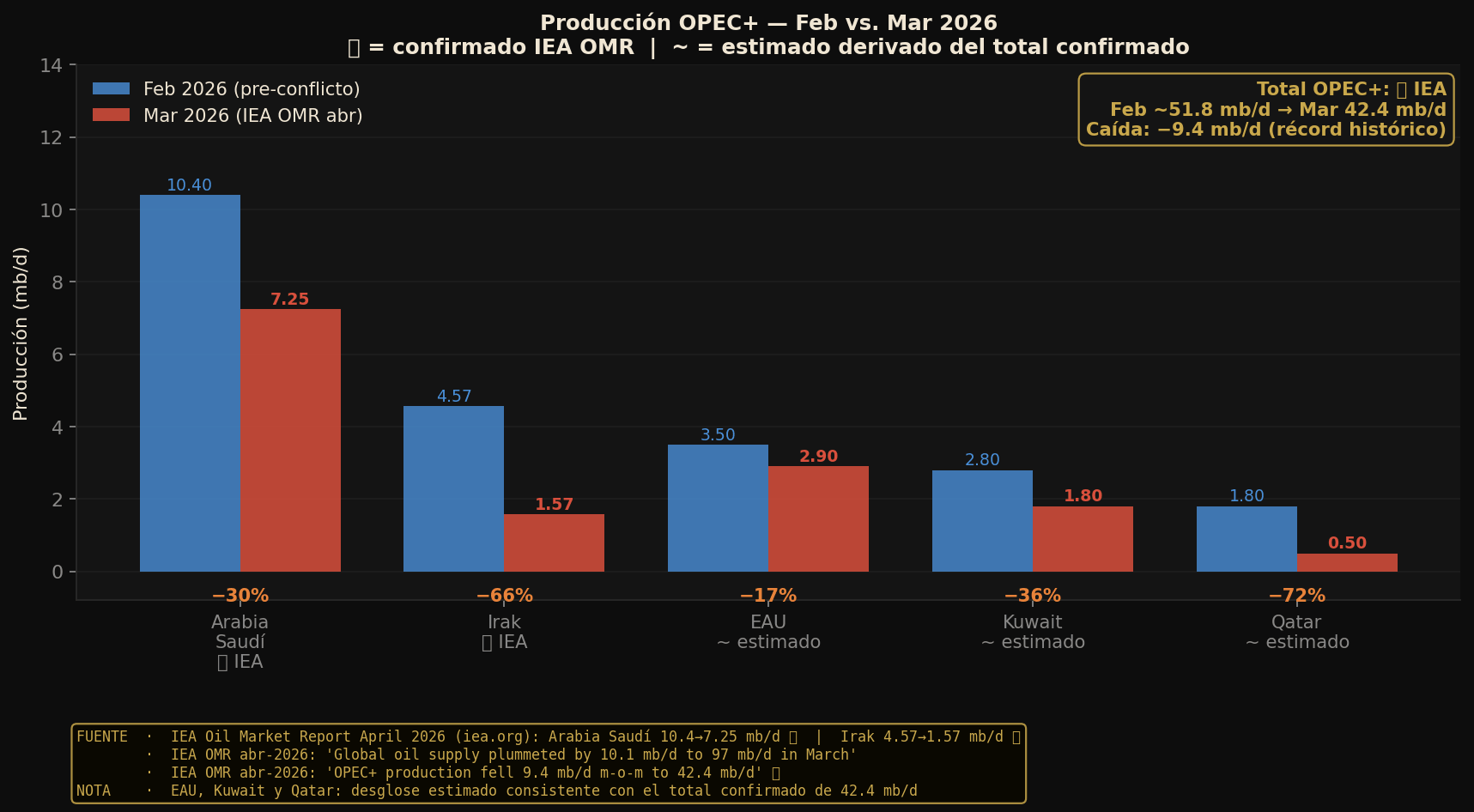

Los propios datos de mercado muestran que el tránsito por Ormuz sigue muy por debajo de la normalidad previa al conflicto. Ha habido salidas de cargamentos y alivios parciales, sí, pero no una vuelta plena a un flujo cómodo. Eso mantiene viva la posibilidad de otro tramo alcista si el mercado concluye que el drenaje de inventarios va demasiado rápido o que la recuperación logística se queda corta. Barclays sigue viendo un mercado estructuralmente ajustado y mantiene un sesgo de riesgo al alza si la perturbación física se prolonga. No es un aviso menor. Significa que, aunque el escenario central no sea 200, el mercado tampoco ha desactivado ni de lejos la amenaza de otro latigazo serio.

La demanda como límite del rally

También hay que mirar la demanda, porque ahí está una de las principales razones por las que el petróleo no ha roto más alto. El precio ya ha empezado a corregirse a sí mismo. Parte del consumo se enfría, parte se aplaza y parte se sustituye. La demanda no colapsa, pero sí pierde elasticidad cuando el crudo y los productos refinados se mantienen demasiado caros durante demasiado tiempo. Esa es la gran diferencia entre un rally fuerte y uno terminal. Un petróleo en 110 o 120 dólares puede mantenerse si el mercado siente que la oferta es insuficiente y la demanda todavía lo absorbe. Un petróleo en 200 dólares exige algo mucho más extremo: que la destrucción de demanda llegue tarde o que la oferta se hunda a una velocidad muy superior a la capacidad del sistema para compensarla. Ahí el listón sube muchísimo.

Por eso el precedente de 150 dólares es mucho más útil que el de 200. En marzo, varias casas llegaron a contemplar escenarios alrededor de 150 dólares si se perdían volúmenes muy serios del Golfo y la capacidad de sustitución se mostraba claramente insuficiente. Ese tipo de hipótesis siguen siendo defendibles en un shock duro de oferta. El salto a 200 dólares, en cambio, pertenece a un terreno mucho más severo. Exigiría una combinación de varios elementos al mismo tiempo: bloqueo mucho más efectivo y duradero de Ormuz, drenaje de reservas más acelerado, menor capacidad de exportación alternativa, escasa destrucción de demanda y una curva de futuros que dejara de hablar solo de urgencia cercana para empezar a hablar de escasez prolongada. Hoy no estamos ahí.

Conclusión

Esa es probablemente la forma más precisa de leer el mercado ahora mismo. En plazos cortos, el crudo sigue atrapado entre soporte y resistencia porque la convicción no es total y el titular sigue mandando. En semanal, la estructura se ha vuelto más seria y refleja compresión, tensión y posibilidad de un movimiento mayor. Pero el caso de 2022 obliga a no fiarse ciegamente de una figura triangular solo porque parezca de continuación. El petróleo no necesita un dibujo bonito para subir o bajar. Necesita un desequilibrio físico que el mercado ya no pueda contener con reservas, inventarios y paciencia. Mientras esos mecanismos sigan vivos, el escenario de 200 dólares seguirá siendo una posibilidad de cola, no la hipótesis central.

La conclusión útil no es si el petróleo puede llegar a 200 algún día. Claro que puede. La cuestión que importa hoy es si el mercado ya está en ese camino. Y la respuesta, con los datos actuales delante, es que todavía no. Sigue siendo un mercado muy tenso, con riesgo alcista real, inventarios cayendo, logística dañada y una estructura semanal que merece respeto. Pero también sigue siendo un mercado en el que las reservas estratégicas, la reorganización de flujos y la propia reacción de la demanda continúan haciendo de dique. Mientras ese dique aguante, el petróleo puede seguir siendo incómodo, caro y muy nervioso sin necesidad de convertirse todavía en un mercado de 200 dólares.

Tres motivos detrás de la intervención conjunta en el yen

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.