- Lululemon redujo sus previsiones para 2026, lo que desencadenó una fuerte caída de la acción pese a resultados alineados con las expectativas.

- China continúa impulsando el crecimiento, mientras que Norteamérica sigue siendo el principal foco de debilidad.

- Los analistas han reducido sus precios objetivo ante la presión sobre márgenes, la desaceleración del consumo y las dudas sobre la fortaleza de la marca.

- Lululemon redujo sus previsiones para 2026, lo que desencadenó una fuerte caída de la acción pese a resultados alineados con las expectativas.

- China continúa impulsando el crecimiento, mientras que Norteamérica sigue siendo el principal foco de debilidad.

- Los analistas han reducido sus precios objetivo ante la presión sobre márgenes, la desaceleración del consumo y las dudas sobre la fortaleza de la marca.

Las acciones de Lululemon Athletica (NASDAQ: LULU) cayeron alrededor de un 12% después de que la compañía publicara sus resultados correspondientes al primer trimestre fiscal de 2026. Aunque los ingresos y el BPA estuvieron, en términos generales, en línea con las expectativas del mercado, los inversionistas mostraron preocupación por la reducción de las previsiones para todo el año y por nuevas señales de debilitamiento de la demanda en Norteamérica.

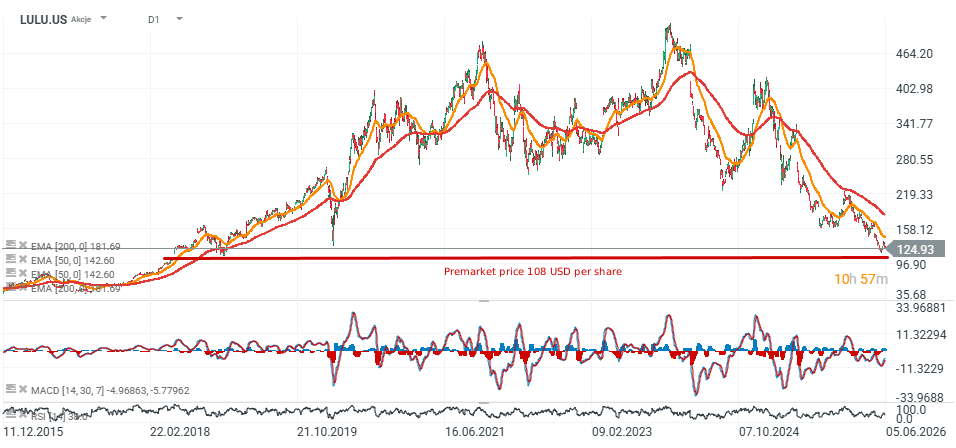

El mercado cuestiona cada vez más si los desafíos de la compañía, particularmente su dificultad para reactivar el crecimiento en el mercado estadounidense, son temporales o reflejan un deterioro más profundo en el posicionamiento de una de las marcas de ropa deportiva premium más reconocidas del mundo. La acción ha caído a su nivel más bajo desde mayo de 2018, y esta debilidad está afectando el sentimiento en todo el sector de ropa deportiva, incluido su rival Nike, cuyas acciones cotizan cerca de sus niveles más bajos de los últimos 15 años.

Key Takeaways

- Los ingresos aumentaron un 4% interanual hasta 2,470 millones de dólares.

- La utilidad neta cayó de 314.5 millones a 195 millones de dólares (-38% interanual).

- El BPA disminuyó de 2.60 a 1.69 dólares.

- El margen bruto se redujo en 410 puntos básicos hasta 54.2%.

- El margen operativo cayó en 730 puntos básicos hasta 11.2%.

- Las ventas comparables aumentaron un 1%.

- Las ventas comparables en América cayeron un 5%.

- Las ventas comparables internacionales aumentaron un 13%.

- Los ingresos en China continental crecieron un 30%.

- La compañía redujo su previsión de BPA para el ejercicio fiscal 2026 a un rango de 10.95–11.15 dólares, desde los 12.10–12.30 dólares anteriores.

- La guía de ingresos fue reducida a un rango de 11,000–11,150 millones de dólares, desde los 11,350–11,500 millones proyectados previamente.

Los resultados cumplieron las expectativas, pero la rentabilidad continúa deteriorándose

Desde la perspectiva de los ingresos, Lululemon presentó resultados que estuvieron, en términos generales, alineados con las expectativas de Wall Street. La compañía generó ingresos por 2,470 millones de dólares frente a los 2,440 millones esperados por los analistas, mientras que el BPA coincidió exactamente con el consenso de 1.69 dólares.

Sin embargo, la imagen subyacente de las ganancias fue considerablemente más débil. El beneficio operativo cayó un 37% interanual, mientras que la utilidad neta retrocedió un 38%. Al mismo tiempo, el margen bruto se redujo hasta 54.2%, reflejando mayores presiones de costos y una menor capacidad de fijación de precios.

Esta tendencia es especialmente relevante para los inversionistas porque históricamente Lululemon ha mantenido una valoración premium gracias a su capacidad para sostener márgenes líderes en la industria y una sólida fortaleza de marca.

China sigue siendo un motor de crecimiento, pero Norteamérica continúa presionando los resultados

El aspecto más sólido del trimestre fue nuevamente el negocio internacional de la compañía. Los ingresos fuera de Norteamérica aumentaron un 22%, mientras que las ventas comparables internacionales crecieron un 13%.

China destacó como el principal motor de crecimiento. Los ingresos en China continental aumentaron un 30%, mientras que las ventas comparables avanzaron un 20%, reforzando la importancia de este mercado dentro de la estrategia de crecimiento de largo plazo de Lululemon.

En contraste, Norteamérica continúa bajo presión. Los ingresos en la región disminuyeron un 3%, mientras que las ventas comparables retrocedieron un 5%. Este segmento sigue siendo la principal fuente de preocupación para inversionistas y analistas.

La reducción de las previsiones provocó la fuerte caída de la acción

La mayor decepción provino de las perspectivas de la administración para los próximos trimestres.

Para el segundo trimestre, Lululemon espera ingresos entre 2,450 y 2,470 millones de dólares y un BPA de entre 1.76 y 1.81 dólares, ambos por debajo de las expectativas de Wall Street.

Más importante aún, la compañía redujo significativamente sus previsiones para todo el año. Ahora espera un BPA para el ejercicio fiscal 2026 de entre 10.95 y 11.15 dólares, casi un 10% por debajo de la proyección anterior.

La reducción de las previsiones sugiere un entorno de consumo más desafiante y una recuperación más lenta de lo que la administración anticipaba hace apenas unos meses.

Según la compañía, la incertidumbre macroeconómica y el gasto discrecional más cauteloso continúan presionando la demanda en mercados clave.

Los analistas reducen precios objetivo mientras el gráfico señala una debilidad persistente

Tras la publicación de los resultados, varias firmas de corretaje importantes redujeron sus precios objetivo para las acciones de Lululemon. Stifel redujo su precio objetivo desde 176 hasta 134 dólares, manteniendo una recomendación de Mantener. La firma señaló que el negocio principal en Norteamérica continuó deteriorándose durante abril y mayo, y ahora espera que las ventas comparables permanezcan en terreno negativo durante la primera mitad del ejercicio fiscal 2027.

Otros analistas expresaron preocupaciones similares. Wells Fargo redujo su precio objetivo a 110 dólares, Jefferies lo rebajó a 115 dólares y BofA Securities disminuyó su valoración hasta 140 dólares.

El tema común detrás de estas revisiones es la debilidad de la demanda en Norteamérica, la presión continua sobre los márgenes y la preocupación por una posible pérdida de participación de mercado. Algunos analistas también comienzan a cuestionar si la compañía enfrenta un problema más amplio relacionado con la marca y no simplemente un desafío temporal vinculado al ciclo de productos.

Desde una perspectiva técnica, la caída de la acción a sus niveles más bajos en ocho años refuerza la narrativa negativa en torno a la compañía. Esta ruptura refleja no solo expectativas más débiles de ganancias, sino también una creciente incertidumbre sobre la sostenibilidad del posicionamiento premium de Lululemon.

A pesar de estos desafíos, la compañía continúa registrando un sólido crecimiento internacional y ha ampliado su red global hasta 816 tiendas.

Además, la exejecutiva de Nike, Heidi O’Neill, asumirá el cargo de directora ejecutiva en los próximos meses, un cambio de liderazgo que los inversionistas esperan que ayude a restaurar el impulso de crecimiento. Los próximos trimestres probablemente determinarán si Lululemon está atravesando una desaceleración operativa temporal o enfrentando un desafío más estructural para su marca y su historia de crecimiento de largo plazo.

Fuente: xStation5

La bolsa hoy: toma de beneficios en Wall Street y la congelación del mercado de divisas

Resultados de AMD en el segundo trimestre: ¿por qué decepcionan?

Tres claves de los primeros resultados de SpaceX tras la IPO

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.