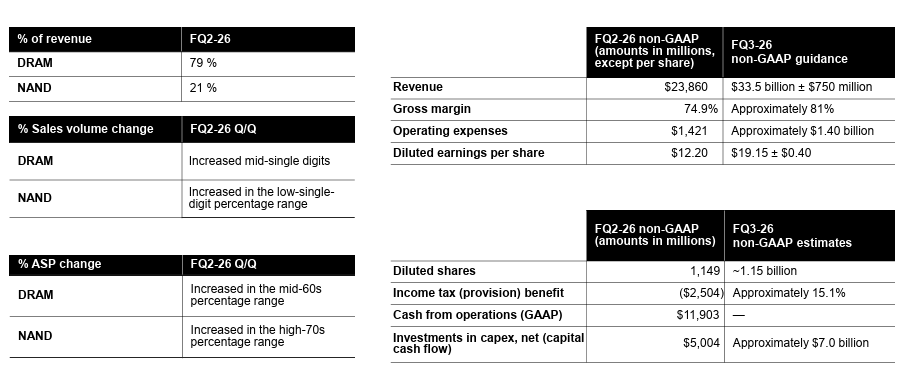

- Micron reportó BPA de 12.20 dólares en FQ2 2026, superando el consenso en 3.04 dólares, con ingresos de 23.86 mil millones (+196% interanual), y el próximo trimestre espera BPA de 18.97 dólares y 33.54 mil millones en ingresos, con 25 revisiones al alza del consenso en 90 días.

- El precio del DRAM spot subió 6 veces en doce meses desde 5.515 hasta cerca de 39 dólares por módulo, con TrendForce proyectando un alza adicional del 60-61% para DRAM y 72-73% para NAND en Q2 2026, con toda la producción de HBM vendida hasta 2027 y clientes recibiendo solo el 50-70% de su demanda.

- Micron reportó BPA de 12.20 dólares en FQ2 2026, superando el consenso en 3.04 dólares, con ingresos de 23.86 mil millones (+196% interanual), y el próximo trimestre espera BPA de 18.97 dólares y 33.54 mil millones en ingresos, con 25 revisiones al alza del consenso en 90 días.

- El precio del DRAM spot subió 6 veces en doce meses desde 5.515 hasta cerca de 39 dólares por módulo, con TrendForce proyectando un alza adicional del 60-61% para DRAM y 72-73% para NAND en Q2 2026, con toda la producción de HBM vendida hasta 2027 y clientes recibiendo solo el 50-70% de su demanda.

Micron Technology (MU.US) cotiza en 742 dólares, máximos históricos, acumulando +160% en 2026 y +766% en los últimos doce meses. Detrás de ese movimiento hay una dinámica que no tiene precedente en la historia del mercado de memoria, en que el precio spot de un módulo DRAM de 16GB subió de 5.515 dólares en abril de 2025 a cerca de 39 dólares hoy, una multiplicación de 6 veces en doce meses.

Toda la producción de HBM de Micron está vendida hasta 2027 y la compañía solo puede entregar entre el 50% y el 70% de lo que sus clientes solicitan. La paradoja central del análisis es si el mercado ya tiene el superciclo completamente incorporado en el precio, o si hay más recorrido antes de que la normalización del ciclo revierta la ecuación.

Los resultados y lo que viene

El FQ2 2026 fue el trimestre más extraordinario en la historia de Micron, los ingresos llegaron a 23.86 mil millones de dólares, +196% interanual y 4.1 mil millones por encima del consenso. El BPA fue de 12.20 dólares, superando las estimaciones en 3.04 dólares. El margen bruto alcanzó 58.44% y el margen EBITDA 63.32%, niveles propios de un negocio de software, no de un fabricante de semiconductores de memoria.

Datos financieros de Micron y guidance. Fuente: Investor Relations de Micron.

El consenso para el FQ3 2026, cuya fecha de publicación está prevista para el 24 de junio, proyecta BPA de 18.97 dólares y 33.54 mil millones en ingresos, en los últimos cuatro trimestres Micron ha superado el consenso en cada ocasión. Las 25 revisiones al alza del consenso en los últimos 90 días sin ninguna revisión a la baja refuerzan que los analistas siguen actualizando sus modelos al alza conforme la información de precios y contratos se materializa. TrendForce proyecta un alza adicional del 60-61% en precios de DRAM y del 72-73% en NAND para Q2 2026, lo que implica que el impacto total sobre los ingresos de Micron aún no está completamente reflejado en los resultados publicados.

El argumento del superciclo estructural

El argumento alcista descansa en que este ciclo de memoria es cualitativamente distinto a los anteriores, porque la demanda de HBM para inteligencia artificial no proviene del ciclo de reemplazo de smartphones o PCs, sino de hyperscalers que compiten por liderazgo en infraestructura de IA con capex proyectado superior a 700.000 millones de dólares en 2026 solo entre Microsoft, Google, Meta y Amazon. Cada chip Hopper o Blackwell de Nvidia requiere entre 80 y 192 GB de HBM directamente integrado. Sin HBM suficiente, la producción de chips de IA simplemente no es posible.

La limitación de oferta es estructural y no se resuelve rápidamente, así que expandir la capacidad de HBM requiere cleanrooms específicos, capacidad de empaquetado avanzado con TSV stacking y ciclos de calificación que toman tiempo. Las proyecciones indican que nueva capacidad significativa del sector no estará disponible hasta 2028. Como único fabricante estadounidense de DRAM y NAND, Micron también se beneficia del apoyo del CHIPS Act y de una preferencia geopolítica creciente por proveedores domésticos en infraestructura estratégica.

La valoración, a pesar del movimiento del precio, sigue siendo relativamente moderada frente al sector. El P/E forward FY1 de 13.69 veces es inferior al promedio histórico de 21.6 veces de los últimos 15 años. El FY2 en 7.81 veces asume que las ganancias de FY2027 (estimadas en 101.48 dólares por acción) se materializan, lo que implica un crecimiento adicional del 74% desde los ya extraordinarios niveles de FY2026.

El argumento del riesgo de esgotamiento del ciclo

El argumento bajista no niega el superciclo sino que señala que el precio ya lo refleja y que la historia de la memoria advierte sobre lo que viene después. En 2023, solo tres años antes del actual superciclo, Micron reportó pérdidas de 5.8 mil millones de dólares. El consenso proyecta BPA de FY28 en 78.98 dólares, una caída del 22% respecto al máximo de FY27, señal de que los analistas ya descuentan el inicio de la normalización. La capacidad de producción adicional que Micron, Samsung y SK Hynix están construyendo comenzará a materializarse en 2027-2028, potencialmente creando la situación inversa a la actual: exceso de oferta que derrumba precios y márgenes. El riesgo no requiere que la demanda de IA colapse, basta con que el crecimiento del capex de los hyperscalers se modere o que la oferta aumente marginalmente antes de lo esperado.

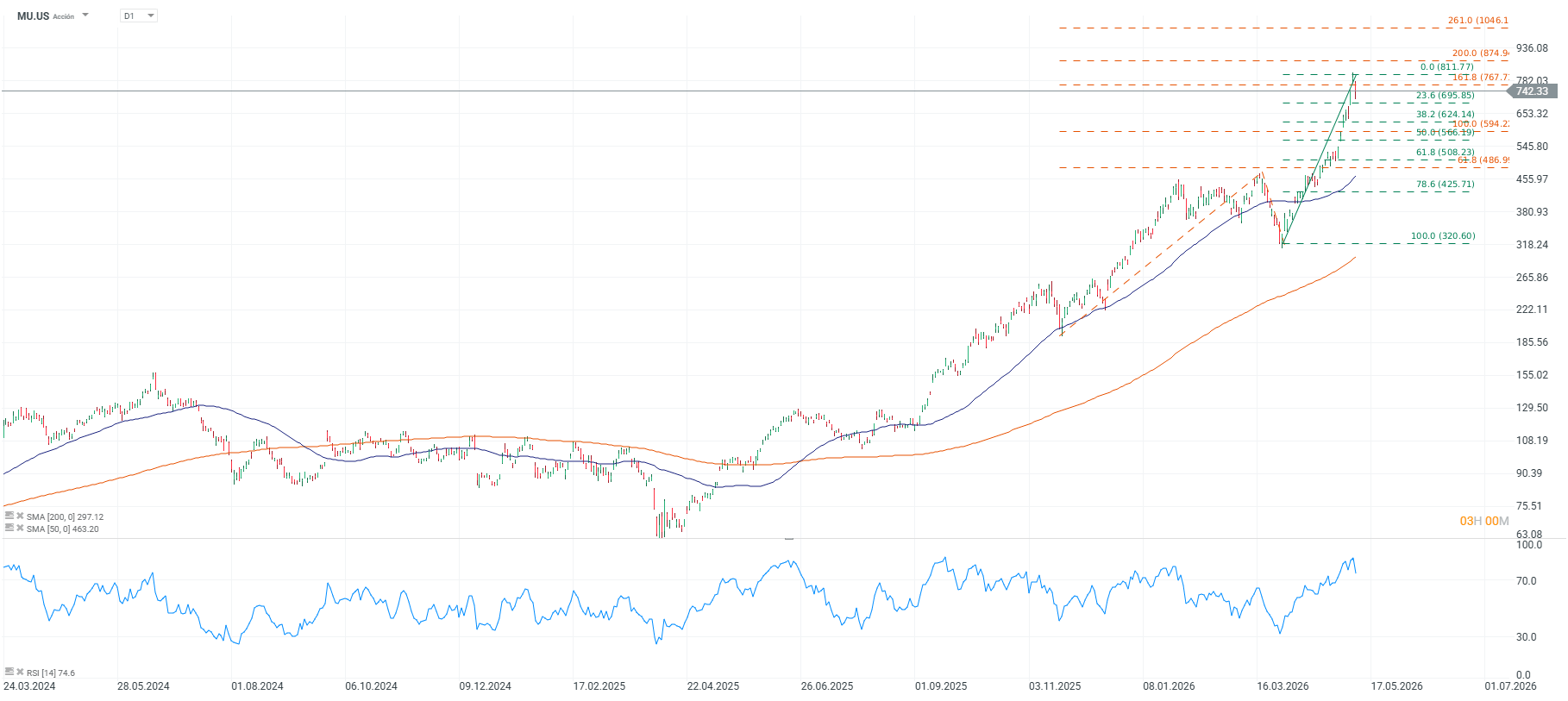

Análisis técnico de MU

El gráfico diario muestra a Micron (MU.US) en 742.33 dólares, por encima de la SMA(50) y muy por encima de la SMA(200), ambas con pendiente positiva confirmando la tendencia primaria alcista. Los niveles de Fibonacci desde el mínimo de marzo de 2026 en torno a 320.60 hasta el reciente máximo de 811.77 ubican el precio actual en la zona del retroceso 23.6% en 695.85 como soporte y la extensión 161.8% en 767.70 como primera resistencia relevante.

La siguiente resistencia de extensión está en 874.90 (200%) y 1.046 (261%). El RSI está en zona de sobrecompra aunque no en extremo, con espacio para continuar antes de un agotamiento técnico. Soporte clave en la zona Fibonacci 38.2% en 624.14, donde converge con la SMA(50) en ascenso, nivel que de romperse cambiaría el sesgo de corto plazo.

Fuente: xStation5.

Resumen diario: ¿cerrará el US500 la semana con pérdidas? Descubre qué impulsó al mercado hoy

¿Cuánto más puede caer Strategy tras perder 81% desde máximos?

Tecnológicas asiáticas se desploman: ¿golpeará al Nasdaq 100?

Tres mercados para seguir la próxima semana: EURUSD, Oro y US500 (26.06.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.