- Nike advierte que su proceso de recuperación tomará más tiempo de lo previsto, mientras la débil demanda en China eclipsa unos resultados mejores de lo esperado.

- La compañía reportó ingresos por 11.000 millones de dólares, una caída aproximada del 1% interanual, aunque ligeramente por encima de las expectativas del mercado.

- El BPA ajustado alcanzó 0,20 dólares, superando ampliamente el consenso de los analistas, que esperaba 0,13 dólares.

- Nike advierte que su proceso de recuperación tomará más tiempo de lo previsto, mientras la débil demanda en China eclipsa unos resultados mejores de lo esperado.

- La compañía reportó ingresos por 11.000 millones de dólares, una caída aproximada del 1% interanual, aunque ligeramente por encima de las expectativas del mercado.

- El BPA ajustado alcanzó 0,20 dólares, superando ampliamente el consenso de los analistas, que esperaba 0,13 dólares.

Aunque Nike presentó resultados mejores de lo esperado para el cuarto trimestre del ejercicio fiscal 2026, los inversionistas centraron su atención principalmente en los comentarios de la administración sobre las perspectivas futuras. Los ejecutivos reconocieron que la recuperación de la compañía está tomando más tiempo del previsto, que la demanda de los consumidores continúa bajo presión y que la persistente debilidad en China sigue afectando el desempeño del negocio. Como consecuencia, las acciones de Nike cayeron cerca de un 3% en las operaciones posteriores al cierre tras la publicación de los resultados.

Aspectos clave

- Nike reportó ingresos por 11.000 millones de dólares, una caída aproximada del 1% interanual, aunque ligeramente superiores a las expectativas del mercado.

- El BPA ajustado fue de 0,20 dólares, muy por encima del consenso de 0,13 dólares.

- El BPA reportado alcanzó 0,72 dólares, aunque estuvo impulsado significativamente por un beneficio extraordinario relacionado con devoluciones de aranceles de importación.

- La compañía espera que los ingresos continúen disminuyendo durante la primera mitad del ejercicio fiscal 2027.

- Las ventas en Gran China cayeron un 17%, acelerando el deterioro observado durante el trimestre anterior.

- Las acciones de Nike acumulan una caída cercana al 35% en lo que va de 2026.

Resultados mejores de lo esperado, pero el mercado mira hacia adelante

A primera vista, los resultados de Nike parecían alentadores. La compañía superó las previsiones de ingresos, mejoró su rentabilidad y generó un beneficio neto considerablemente superior al registrado un año antes.

La mayor sorpresa positiva provino de los márgenes y de los costos operativos. El beneficio operativo aumentó hasta aproximadamente 1.300 millones de dólares, mientras que el beneficio neto alcanzó cerca de 1.100 millones de dólares. La reducción del costo de ventas ayudó a compensar la debilidad de los ingresos y respaldó una mayor rentabilidad.

Sin embargo, los inversionistas rápidamente dejaron de enfocarse en los resultados históricos para centrar su atención en las perspectivas entregadas por la administración.

Y fueron precisamente esas perspectivas las que terminaron decepcionando al mercado.

La administración: la recuperación de Nike tardará más de lo previsto

La conclusión más importante de la conferencia con inversionistas no fueron las cifras trimestrales, sino el tono adoptado por el director ejecutivo Elliott Hill.

Hill reconoció que la recuperación de Nike continúa siendo desigual y que será necesario mucho más tiempo antes de observar mejoras significativas.

Según la administración:

- El crecimiento de las ventas mejora únicamente en determinadas categorías.

- Muchos de los nuevos lanzamientos de productos recién están llegando a las tiendas.

- La reconstrucción de las relaciones con los distribuidores mayoristas es un proceso de varios años.

- El impacto total de la nueva estrategia de productos no se reflejará hasta los próximos trimestres.

Hill también anunció que Nike lanzará más de una docena de nuevos modelos de calzado, aunque subrayó que estos lanzamientos requerirán tiempo antes de generar un crecimiento sostenible de los ingresos.

China continúa siendo el mayor desafío para Nike

Gran China sigue siendo la principal preocupación para la compañía. Las ventas en la región disminuyeron un 17%, frente a una caída cercana al 10% registrada durante el trimestre anterior, convirtiéndose nuevamente en uno de los mercados con peor desempeño para Nike.

Entre los factores que continúan afectando al negocio destacan:

- Una demanda más débil por parte de los consumidores.

- La pérdida de participación de mercado frente a competidores locales.

- Elevados niveles de inventario entre los distribuidores.

- Un portafolio de productos que recientemente ha resultado menos atractivo que el de sus competidores.

Marcas deportivas chinas como Anta Sports y Li Ning continúan ganando participación de mercado, aprovechando la creciente preferencia de los consumidores por marcas nacionales y respondiendo con mayor rapidez a las tendencias locales.

Esto es especialmente relevante, ya que Gran China todavía representa aproximadamente el 15% de los ingresos anuales de Nike, siendo su tercer mayor mercado, después de Norteamérica y Europa, Medio Oriente y África.

Los consumidores siguen bajo presión

Los inversionistas también mostraron preocupación por los comentarios del director financiero saliente, Matthew Friend. Según Friend: "No esperamos que el entorno mejore de forma significativa durante los próximos seis meses."

La administración considera que los consumidores de todo el mundo continúan afectados por el elevado costo de vida, siendo la ropa deportiva y el calzado deportivo algunas de las categorías que presentan la mayor desaceleración.

Entre los factores adicionales que siguen afectando al negocio destacan:

- Mayores aranceles.

- Incertidumbre geopolítica.

- Un gasto más cauteloso por parte de los consumidores.

- La continua liquidación de inventarios antiguos.

Comienzan a aparecer las primeras señales de mejora

A pesar del tono prudente, la administración destacó algunos avances alentadores.

La mejora más evidente se observa actualmente en Norteamérica.

Los ingresos de la región crecieron aproximadamente un 3%, impulsados por el renovado enfoque de Nike en reconstruir sus relaciones con los distribuidores mayoristas tras la estrategia anterior centrada en Direct-to-Consumer, implementada bajo la gestión del exdirector ejecutivo John Donahoe.

La compañía también informó de una mejora en la demanda de productos relacionados con el fútbol, tras la desaceleración temporal observada a comienzos de año, favorecida por el mayor esfuerzo de marketing asociado al Mundial de Fútbol de la FIFA y por un ritmo más acelerado de lanzamiento de nuevos productos.

Además, Nike espera que el margen bruto vuelva a terreno ligeramente positivo durante el primer trimestre del ejercicio fiscal 2027.

Las ganancias extraordinarias impulsaron el BPA reportado

El beneficio reportado también recibió un importante impulso gracias a un elemento extraordinario.

Nike reconoció aproximadamente 986 millones de dólares relacionados con la recuperación esperada de aranceles de importación previamente pagados.

Como consecuencia, el BPA reportado alcanzó 0,72 dólares, mientras que el BPA ajustado, excluyendo estos efectos extraordinarios, fue de apenas 0,20 dólares.

Para los inversionistas, esto sugiere que la mejora operativa subyacente es considerablemente más moderada de lo que indican las cifras principales de resultados.

¿Qué observarán ahora los inversionistas?

Durante los próximos trimestres, el mercado seguirá especialmente atento a:

- Si las ventas en China comienzan a estabilizarse.

- El ritmo de reconstrucción de las relaciones con los distribuidores.

- El éxito de los próximos lanzamientos de productos.

- El impacto de los aranceles y de los costos de importación sobre los márgenes.

- La evolución de la demanda de los consumidores en Norteamérica y Europa.

Si el nuevo ciclo de productos de Nike logra consolidarse y el impulso observado en Norteamérica continúa, los inversionistas podrían comenzar a reevaluar el potencial de crecimiento de las ganancias de la compañía en el largo plazo.

Por ahora, sin embargo, la propia administración reconoce que la recuperación de Nike tomará más tiempo del que el mercado esperaba hace apenas algunos trimestres.

Actualmente, Nike atraviesa una etapa de transición. Los fundamentos operativos muestran una mejora gradual, respaldada por una mayor rentabilidad, el crecimiento de los ingresos en Norteamérica y las primeras señales de que la nueva estrategia comienza a ganar tracción. No obstante, la compañía continúa enfrentando importantes desafíos, especialmente en China, donde la demanda permanece débil, la competencia se intensifica y la normalización de los inventarios aún no concluye.

Durante los próximos trimestres, es probable que los inversionistas otorguen mayor importancia a las evidencias de que la recuperación se está acelerando que a los resultados trimestrales aislados.

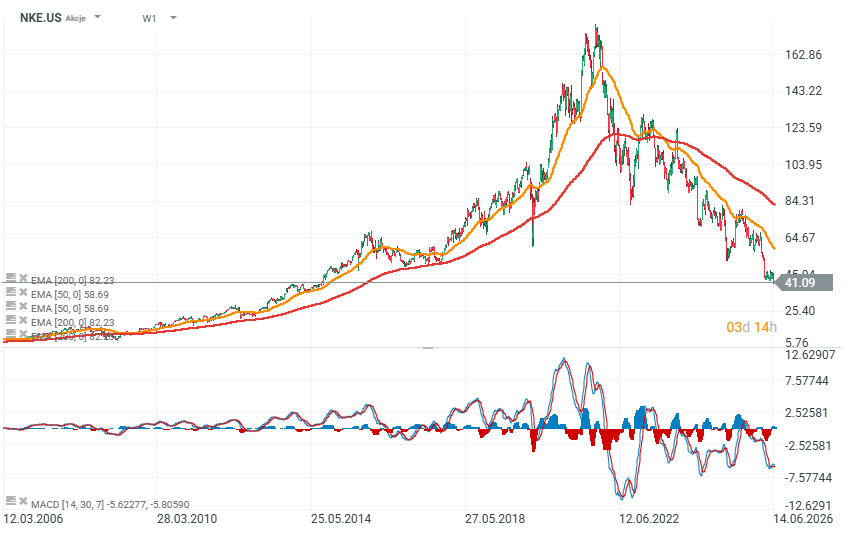

Acciones de Nike y valoración (NKE.US)

Las acciones de Nike cotizan actualmente en niveles no vistos desde 2014, tras acumular una caída cercana al 80% desde sus máximos históricos. Las operaciones posteriores al cierre tras la publicación de resultados sugieren que la acción podría abrir por debajo de los 40 dólares, aproximadamente un 50% por debajo de su media móvil de 200 semanas. La magnitud de la caída es históricamente significativa y refleja la preocupación del mercado respecto al ritmo de recuperación de la compañía.

Fuente: xStation

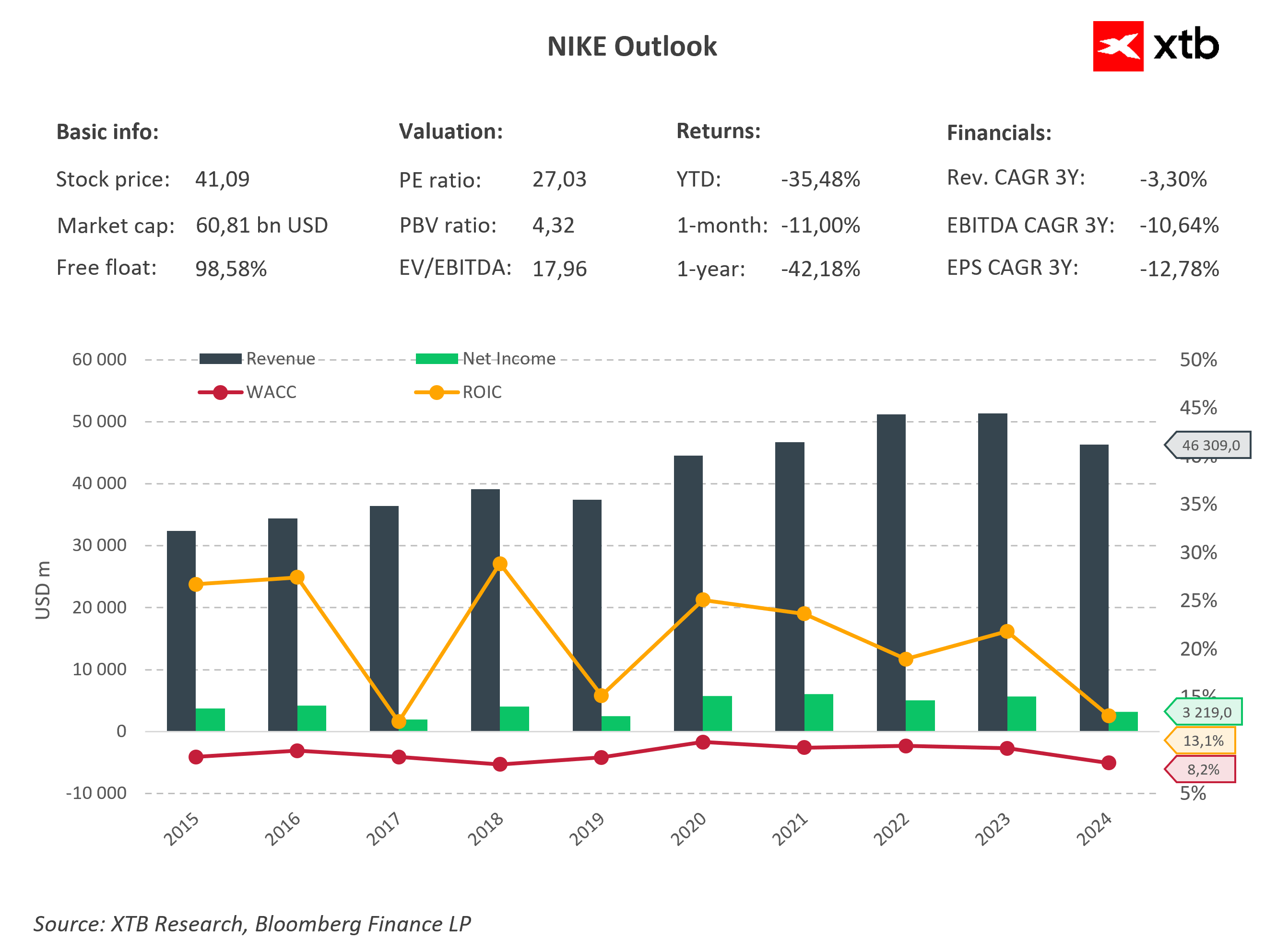

A pesar de perder más del 35% en lo que va de 2026 y más del 42% durante los últimos doce meses, Nike continúa siendo una de las compañías de artículos deportivos más rentables del mundo. La empresa posee una capitalización bursátil cercana a 60.800 millones de dólares, mientras que su relación precio/beneficio (P/E), cercana a 27 veces, aproximadamente un 10% por encima del promedio de las empresas del S&P 500, sugiere que la acción todavía no puede considerarse especialmente barata y que el mercado sigue otorgando un valor importante a su potencial recuperación de largo plazo.

Al mismo tiempo, el deterioro de los fundamentos no puede ignorarse. Durante los últimos tres años, los ingresos, el EBITDA y el BPA han registrado tasas compuestas de crecimiento negativas.

El gráfico muestra claramente que, tras alcanzar ingresos récord superiores a 51.000 millones de dólares durante los ejercicios fiscales 2022 y 2023, las ventas comenzaron a disminuir hasta situarse alrededor de 46.300 millones de dólares. El beneficio neto descendió aún con mayor intensidad hasta aproximadamente 3.200 millones de dólares, reflejando la presión sobre los márgenes provocada por la liquidación de inventarios, la debilidad de la demanda de los consumidores y la persistente desaceleración en China.

Aun así, Nike continúa generando un retorno sobre el capital invertido (ROIC) cercano al 13%, claramente superior a su costo promedio ponderado de capital (WACC) estimado en torno al 8%. Esto indica que la compañía sigue creando valor para sus accionistas, aunque la diferencia entre ambos indicadores es considerablemente menor que hace algunos años.

Los próximos trimestres serán determinantes para evaluar si la estrategia de recuperación impulsada por Elliott Hill logra revertir la trayectoria negativa de la compañía. Si las ventas en China comienzan a estabilizarse y los nuevos lanzamientos de productos consiguen acelerar el crecimiento de los ingresos, la valoración actual podría terminar resultando atractiva. Sin embargo, si los ingresos continúan cayendo durante el ejercicio fiscal 2027, los inversionistas podrían volver a reducir sus expectativas sobre una de las marcas deportivas más reconocidas del mundo.

Fuente: XTB Research

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

SpaceX sube más de 30% en tres días ¿piso o rebote temporal?

Resultados de Berkshire: ¿Qué dicen los informes sobre la dirección del mercado?

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.