- Novartis decepciona en pleno cambio de ciclo

- El talón de Aquiles es claro

- La dirección mantiene la guía… pero pide paciencia

- Novartis decepciona en pleno cambio de ciclo

- El talón de Aquiles es claro

- La dirección mantiene la guía… pero pide paciencia

Novartis (NOVN.CH) presentó sus resultados del primer trimestre de 2026, que decepcionaron a inversores y analistas. Las ventas netas ascendieron a 13.110 millones de dólares, lo que supone una caída del 1% interanual y queda por debajo de los 13.400 millones estimados por el consenso, mientras que el beneficio operativo core cayó un 12% hasta los 4.900 millones de dólares, frente a los 5.100 millones esperados por el mercado. La brecha total de ingresos derivada de la expansión de genéricos se estima en unos 4.000 millones de dólares para todo 2026. Detrás del mal desempeño, se encuentra la pérdida de exclusividad de tres medicamentos clave: el tratamiento cardíaco Entresto, cuyas ventas se desplomaron un 42% hasta 1.310 millones; el medicamento para trastornos sanguíneos Promacta, con una caída del 66%; y el tratamiento contra la leucemia Tasigna, con un descenso del 59%. En este escenario, la compañía estima una brecha total de ingresos derivada de la expansión de genéricos de unos 4.000 millones de dólares para todo el ejercicio de 2026.

Los resultados de Novartis no convencen, pero las previsiones anuales se mantienen

A pesar del difícil comienzo de año, la dirección mantiene sus previsiones anuales, anticipando un crecimiento de ventas netas de un dígito bajo y un descenso similar en el beneficio operativo core. El director financiero, Mukul Mehta, afirmó que los resultados del primer trimestre estaban en línea con las expectativas internas y que el crecimiento regresará en la segunda mitad del año. La compañía confía en una aceleración de las ventas de nuevos medicamentos prioritarios como Kisqali, Pluvicto, Kesimpta, Scemblix y Leqvio, que compensarán parcialmente la erosión por genéricos.

Además, Novartis señaló que podría elevar sus previsiones de crecimiento a medio y largo plazo una vez que se publiquen los datos de varios ensayos clínicos clave en la segunda mitad de 2026. La empresa ya había actualizado su objetivo 2025–2030, proyectando un crecimiento anual de ingresos del 5% al 6% en divisa constante.

Un riesgo adicional importante sigue siendo la política de precios de la administración Trump, en particular el mecanismo de Nación Más Favorecida, que vincula los precios de los medicamentos en Estados Unidos a los de otros países desarrollados. El CEO Vas Narasimhan advirtió que el sector sentirá plenamente el impacto de esta política en los próximos 18 meses y que, por ahora, su efecto se limita principalmente al segmento Medicaid, que representa entre el 5% y el 10% de las ventas. Las acciones de Novartis reaccionaron con una caída cercana al 4% y cotizan prácticamente planas en lo que va de año, reflejando la cautela del mercado durante esta fase de transformación del portafolio de productos.

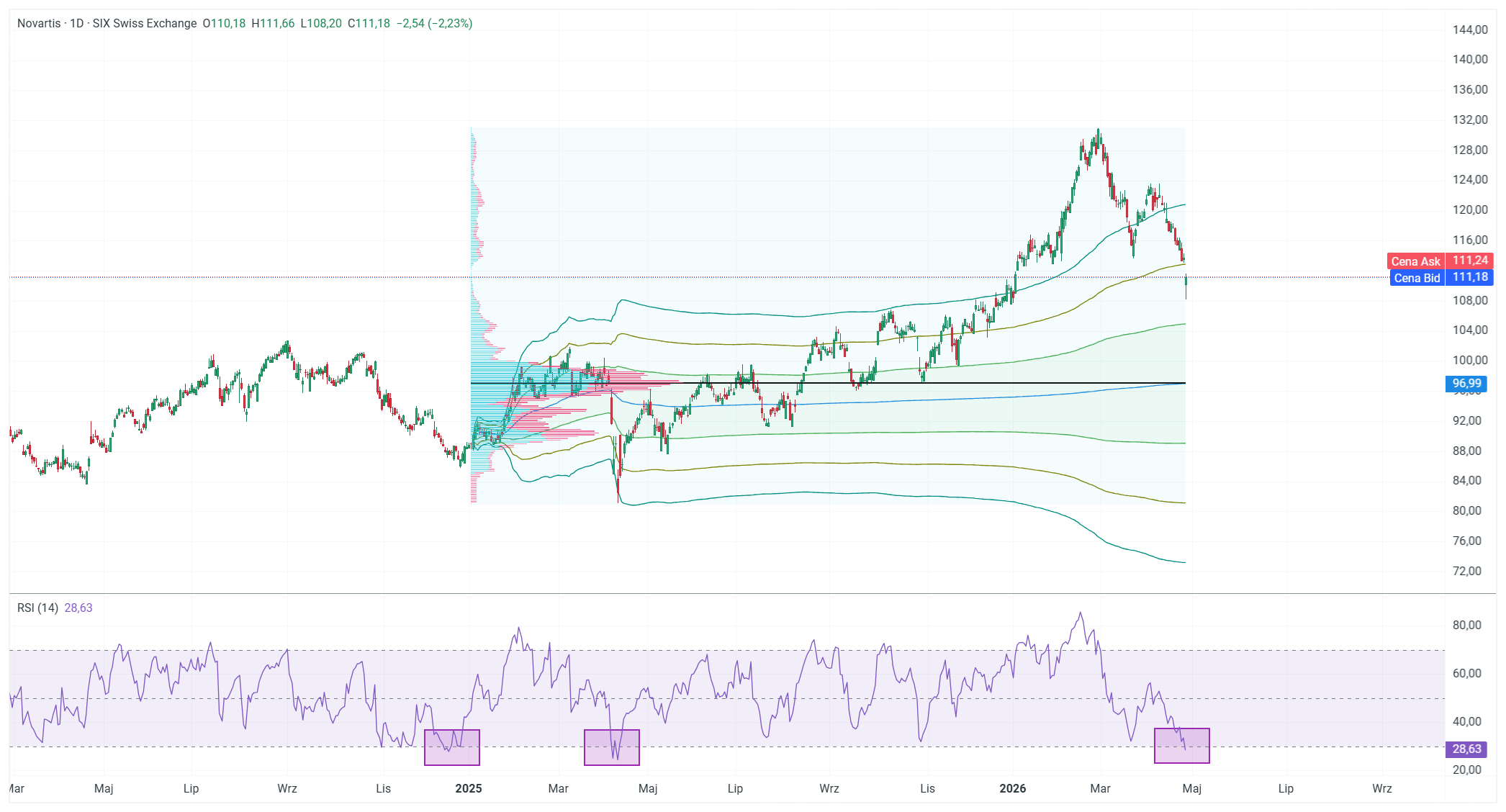

Perspectiva técnica de Novartis: ruptura de soportes y señales de sobreventa

El gráfico diario de Novartis muestra una clara desaceleración de la tendencia alcista de varios meses que llevó el precio desde unos 88 francos suizos hasta un máximo por encima de 132 a comienzos de 2026. La sesión de hoy provocó una ruptura brusca por debajo de la zona de consolidación previa, llevando el precio hasta 111,18 francos, lo que supone la perforación de varias líneas de soporte del patrón de canal VWAP visible en el gráfico. La señal técnica más relevante proviene del RSI(14), que cayó hasta 28,63, entrando de lleno en la zona de sobreventa por debajo de 30, un nivel que históricamente ha precedido dos veces un posible rebote alcista, como ocurrió en febrero y abril de 2025.

El soporte clave sigue siendo la zona horizontal en torno a 97 francos, definida por el Perfil de Volumen y la línea de tendencia negra, donde se concentró una actividad significativa antes del breakout de mediados de 2025. El soporte más cercano se sitúa alrededor de 108 francos, mientras que cualquier rebote potencial encontrará resistencia en la zona de 116 francos, donde confluyen las bandas superiores del canal y la reciente área de consolidación.

SpaceX enfrenta una liberación masiva de acciones: ¿Cómo afectara al precio?

Supermicro salta 24% por pedidos récord y márgenes muy superiores a lo previsto

Apertura de Mercado en EE.UU.: el S&P 500 intenta frenar la caída. GE Vernova retrocede 5%

Wall Street teme el máximo del mercado alcista de la IA: ¿Los semiconductores ya vivieron sus mejores días?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.