- El mercado espera mucho más que buenos resultados de Nvidia. La clave no será solo superar ingresos estimados de US$78.000 millones, sino entregar una guía sólida sobre Blackwell, Rubin, memoria y capacidad de producción para justificar valoraciones extremadamente exigentes.

- Nvidia sigue ampliando su historia más allá de las GPUs, con expectativas sobre nuevos anuncios en Computex relacionados con racks de CPU y configuraciones Grace-Blackwell, reforzando la visión de la compañía como plataforma integral de infraestructura para IA.

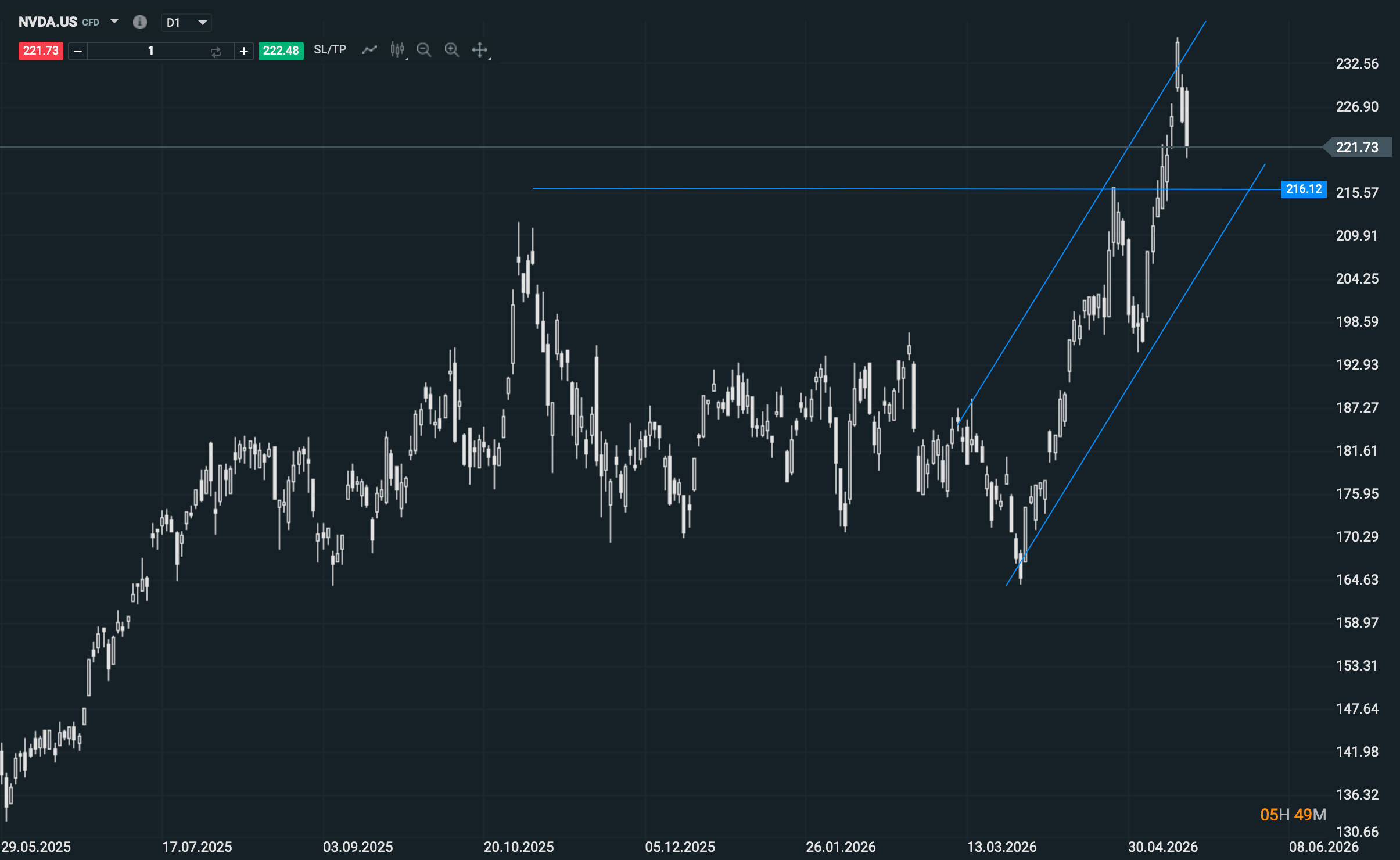

- La estructura técnica continúa siendo alcista mientras respete los US$216, aunque el mercado sigue vigilando riesgos como valoración elevada, ejecución operativa y tensiones regulatorias/geopolíticas dentro de la cadena global de semiconductores.

- El mercado espera mucho más que buenos resultados de Nvidia. La clave no será solo superar ingresos estimados de US$78.000 millones, sino entregar una guía sólida sobre Blackwell, Rubin, memoria y capacidad de producción para justificar valoraciones extremadamente exigentes.

- Nvidia sigue ampliando su historia más allá de las GPUs, con expectativas sobre nuevos anuncios en Computex relacionados con racks de CPU y configuraciones Grace-Blackwell, reforzando la visión de la compañía como plataforma integral de infraestructura para IA.

- La estructura técnica continúa siendo alcista mientras respete los US$216, aunque el mercado sigue vigilando riesgos como valoración elevada, ejecución operativa y tensiones regulatorias/geopolíticas dentro de la cadena global de semiconductores.

Nvidia ya no cotiza solo resultados. Cotiza liderazgo. Y eso es una bendición mientras la historia sigue funcionando, pero también una exigencia constante: cuando una compañía se convierte en el gran termómetro del gasto en inteligencia artificial, el mercado deja de preguntarse si va bien y empieza a preguntarse si puede seguir sorprendiendo al mismo ritmo. A día de hoy, la acción cotiza en torno a 222 dólares con una capitalización de mercado cercana a 5,45 billones de dólares. Eso ya dice bastante sobre el nivel de expectativa que lleva encima.

La base fundamental sigue siendo muy fuerte. En su último trimestre reportado, Nvidia presentó 68.100 millones de dólares de ingresos trimestrales, un 73% más interanual, con el negocio de data center en 62.300 millones, también en récord y con un crecimiento del 75% interanual. En el conjunto del ejercicio fiscal 2026, la compañía alcanzó 215.900 millones de ingresos, un 65% más. Esa escala no es normal ni siquiera para una gran tecnológica. Explica bastante bien por qué el mercado le sigue concediendo un múltiplo alto y por qué cualquier lectura sobre AI capex suele terminar pasando por Nvidia.

Blackwell sigue siendo el gran motor

El gran motor sigue siendo Blackwell. Ahí está hoy el centro de gravedad de la historia. Varias firmas de análisis están insistiendo en que la demanda de Blackwell Ultra sigue siendo lo bastante fuerte como para sostener nuevas revisiones al alza. KeyBanc elevó recientemente su precio objetivo hasta 300 dólares, apoyándose precisamente en esa demanda y en la expectativa de que Nvidia mantenga una posición dominante en inferencia y servidores acelerados. D.A. Davidson también llevó su objetivo a 300 dólares, destacando la capacidad de la compañía para adaptarse a limitaciones de memoria y seguir empujando oferta al mercado. No es poca cosa: cuando dos firmas distintas suben objetivos hacia el mismo nivel, lo que están diciendo en el fondo es que el mercado todavía no considera cerrada la historia de crecimiento.

Además, el contexto acompaña. Goldman Sachs viene defendiendo que el mercado está empezando a tratar la inteligencia artificial menos como una burbuja y más como una especie de activo defensivo dentro del crecimiento, precisamente porque el gasto de los hyperscalers sigue siendo muy poco elástico. En su lectura más reciente hablaba de un capex agregado de los grandes grupos tecnológicos del 38% interanual, hasta unos 755.000 millones de dólares. Eso importa mucho para Nvidia, porque mientras ese flujo siga abierto, el mercado seguirá teniendo una razón bastante concreta para mantener valoraciones elevadas en los líderes de infraestructura AI.

La atención del mercado está en los próximos resultados

También hay que mirar lo que viene en el muy corto plazo. Nvidia publica resultados esta semana y el mercado espera aproximadamente 78.000 millones de dólares de ingresos trimestrales, según el consenso recogido por varias casas. Pero aquí está el matiz importante: el dato en sí quizá no sea lo decisivo. Lo más probable es que el mercado mire primero la guía y el tono sobre Blackwell, Rubin, memoria y capacidad de entrega. Saxo lo resumía bien en una nota de hoy: el verdadero catalizador no será solo superar estimaciones, sino demostrar que la demanda y la ejecución justifican unas previsiones que ya son extraordinariamente exigentes. Cuando una acción como Nvidia rompe máximos, deja de moverse por “buenos resultados”; necesita resultados mejores de lo que el mercado ya cree excelente.

Hay además otra noticia importante debajo del radar: el mercado está empezando a valorar nuevas palancas alrededor del ecosistema Nvidia, no solo la venta pura de GPU. Varias firmas están hablando de la posibilidad de anuncios en Computex relacionados con racks de CPU independientes y nuevas configuraciones Grace-Blackwell. Eso no cambia la tesis central, pero sí la ensancha. Cuanto más se amplía el perímetro comercial del grupo, más fácil le resulta al mercado sostener la idea de que Nvidia no es solo una historia de chips, sino una historia de plataforma.

Los riesgos que el mercado sigue vigilando

Ahora bien, no todo es impulso limpio. Hay tres riesgos que siguen siendo importantes. El primero es el obvio: la valoración. Con un PER cercano a 54,5 y unas expectativas de crecimiento muy agresivas, Nvidia sigue siendo una acción donde la decepción se paga rápido. El segundo es el regulatorio y geopolítico. La compañía sigue expuesta a todo lo relacionado con restricciones comerciales, acceso a ciertos mercados y sensibilidad estratégica de la cadena de semiconductores. El tercero es más simple: la ejecución. Una historia tan grande necesita seguir entregando producto, márgenes y visibilidad al mismo tiempo. Cuando una empresa alcanza este tamaño, el mercado ya no perdona limitaciones con la misma facilidad.

La lectura técnica sigue siendo alcista

Dicho eso, la lectura técnica sigue siendo bastante clara. Nvidia ha roto su zona de máximos y, mientras mantenga la sucesión de mínimos ascendentes, la tendencia sigue siendo alcista. Esa es la idea central que no conviene perder de vista. El mercado podrá tener retrocesos puntuales, toma de ganancias o sesiones violentas alrededor de resultados, pero mientras no se rompa esa estructura, el sesgo sigue favoreciendo la continuidad. Mientras el precio continúe por encima de 216 dólares, el desarrollo sigue siendo alcista, con posibilidad de retrocesos técnicos que no cambian la estructura de fondo.

Fuente: xStation5

Y esto enlaza con algo importante: no todas las correcciones serían bajistas de verdad. En una acción que ha hecho este recorrido y que ya está cotizando expectativas tan elevadas, lo normal sería ver retrocesos puntuales incluso dentro de una estructura alcista intacta. El mercado no necesita moverse en línea recta para seguir fuerte. De hecho, probablemente sería más sano que no lo hiciera. La clave no está en evitar cualquier caída, sino en que esas caídas no destruyan la secuencia de mínimos crecientes que sostiene el gráfico.

La clave está en los 216 dólares

La forma seria de mirarla ahora mismo sería esta: Nvidia sigue teniendo la mejor historia fundamental del sector, sigue siendo el gran receptor del gasto en IA, sigue rompiendo máximos y, técnicamente, no ha dado todavía una señal clara de agotamiento estructural. Lo que sí tiene es un precio que exige mucho, una cita con resultados que puede aumentar volatilidad y una referencia técnica muy clara. Mientras se mantenga por encima de 216, la lectura sigue siendo alcista. Si pierde esa zona con claridad, entonces sí empezaría a abrirse una discusión diferente, menos sobre continuidad y más sobre enfriamiento del tramo.

En una acción así, la pregunta no es si puede seguir subiendo. La pregunta correcta es cuánto tiempo puede seguir justificando que el mercado la trate como si fuera indispensable. De momento, tanto el negocio como el gráfico siguen diciendo lo mismo: todavía no hay demasiadas pruebas de que haya dejado de serlo. El miércoles tendremos más pistas, cuando presente resultados.

Microsoft acelera con Azure, pero la IA pone a prueba su flujo de caja

Cierre de Mercado: el petróleo sube por la incertidumbre, el mercado espera los datos de inflación

¿Sigue siendo momento de Nvidia? La acción que va detrás del mercado en 2026

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.