- Máximos históricos y crisis de oferta: el cobre superó la barrera de USD 14.000 por tonelada impulsado por el bloqueo del Estrecho de Ormuz, que interrumpió los suministros de azufre esenciales para el refinado, y por importantes caídas de producción en Chile.

- IA y defensa como impulsores estructurales: la expansión exponencial de los centros de datos de inteligencia artificial y el aumento del gasto militar de la OTAN, con objetivos de 5% del PIB, están creando un déficit de cobre de largo plazo que los actuales ciclos mineros de 10 a 20 años no pueden cubrir.

- Paradoja de inventarios y financiarización: aunque los inventarios estadounidenses parecen elevados debido a reservas estratégicas (Project Vault), la liquidez física disponible en bolsas sigue siendo limitada mientras los inversionistas operan el cobre como un “proxy” de alto crecimiento vinculado al sector tecnológico de IA.

- Máximos históricos y crisis de oferta: el cobre superó la barrera de USD 14.000 por tonelada impulsado por el bloqueo del Estrecho de Ormuz, que interrumpió los suministros de azufre esenciales para el refinado, y por importantes caídas de producción en Chile.

- IA y defensa como impulsores estructurales: la expansión exponencial de los centros de datos de inteligencia artificial y el aumento del gasto militar de la OTAN, con objetivos de 5% del PIB, están creando un déficit de cobre de largo plazo que los actuales ciclos mineros de 10 a 20 años no pueden cubrir.

- Paradoja de inventarios y financiarización: aunque los inventarios estadounidenses parecen elevados debido a reservas estratégicas (Project Vault), la liquidez física disponible en bolsas sigue siendo limitada mientras los inversionistas operan el cobre como un “proxy” de alto crecimiento vinculado al sector tecnológico de IA.

La situación actual en el mercado global del cobre, observada en mayo de 2026, constituye otro ejemplo de la convergencia de varios factores importantes que están llevando al surgimiento de un poderoso nuevo impulso alcista. Los precios del cobre en el mercado de Londres han superado el nivel de los 14.000 dólares por tonelada. Aunque estos todavía no son los precios intradía más altos, durante varios días hemos estado registrando los cierres históricos más elevados. ¿Serán suficientes los factores geopolíticos y las tendencias de largo plazo relacionadas con el desarrollo tecnológico para mantener los precios en niveles tan altos? ¿Los incrementos actuales están fundamentalmente justificados o son resultado de factores de corto plazo? ¿Qué debería esperarse a continuación del mercado del cobre?

La Crisis del Estrecho de Ormuz y Sus Implicancias No Evidentes

El bloqueo del Estrecho de Ormuz afecta obviamente los precios de las materias primas energéticas, como el petróleo y el gas, lo que finalmente impacta en los costos de transporte. Sin embargo, debe recordarse que los países del Golfo Pérsico no son responsables únicamente de la producción de commodities energéticos. Principalmente debido a su acceso a energía barata, también son importantes productores de bienes que requieren un alto consumo energético o que derivan del refinamiento del petróleo.

Uno de los subproductos del refinamiento de petróleo y gas es el azufre, que es un factor clave en la producción de ácido sulfúrico, esencial en los procesos de producción de cobre refinado. Estos procesos incluyen lixiviación en pilas, extracción por solventes y electroobtención (SX-EW). Dichos procesos representan hasta una quinta parte de toda la producción mundial de cobre refinado.

El Mecanismo de Transmisión de la Crisis del Azufre Hacia el Mercado del Cobre

La región del Golfo Pérsico representa cerca del 25% del suministro mundial de azufre y aproximadamente la mitad del comercio marítimo de ácido sulfúrico. Como consecuencia, los países importadores de azufre o ácido sulfúrico enfrentan actualmente graves problemas de disponibilidad, especialmente tras la prohibición de exportaciones implementada en China.

-

Alza del precio del azufre: Los precios del azufre alcanzaron niveles récord superiores a USD 1.200 por tonelada métrica, situación confirmada en reportes financieros de gigantes como Mosaic Company.

-

Parálisis logística: Debido al carácter altamente corrosivo del ácido sulfúrico, el transporte terrestre como alternativa a las rutas marítimas bloqueadas en el Estrecho de Ormuz resulta impráctico y económicamente inviable a gran escala. Como consecuencia, el uso de rutas alternativas es casi imposible.

-

Restricciones de exportación en China: La situación empeoró tras la introducción por parte de Beijing, desde el 1 de mayo de 2026, de estrictas restricciones a las exportaciones de ácido sulfúrico, destinadas a asegurar la producción interna de fertilizantes fosfatados y la seguridad alimentaria.

-

Impacto sobre costos mineros: Los análisis indican que cada aumento de 10% en los precios del petróleo incrementa aproximadamente 3,5% los costos directos de extracción de cobre. Con el petróleo sostenido sobre USD 100 por barril, el costo marginal de producir una nueva unidad de cobre aumentó alrededor de 16%. Esto resulta particularmente relevante considerando que el desarrollo de nuevas minas puede tomar entre 10 y 20 años desde el descubrimiento hasta el inicio de operaciones industriales, generando una enorme incertidumbre sobre la rentabilidad futura de estos proyectos.

Consecuencias Regionales de la Escasez de Reactivos

La crisis del ácido sulfúrico golpeó de manera desigual a las principales regiones mineras, provocando pérdidas medibles de oferta.

-

Chile: Como el mayor importador mundial de ácido sulfúrico, Chile experimentó una duplicación del precio de este insumo en apenas siete semanas, alcanzando USD 380 por tonelada. Esto provocó una caída de 6% en la producción de cobre durante el primer trimestre de 2026. La producción total alcanzó 1,21 millones de toneladas. Los planes de largo plazo en Chile, país clave para la producción global, apuntan a aumentar la extracción anual hasta 5,54 millones de toneladas hacia 2034.

-

República Democrática del Congo y Zambia: En África, donde entre 50% y 60% de la producción depende del ácido sulfúrico, los precios del azufre alcanzaron niveles extremos entre USD 1.000 y USD 1.400 por tonelada.

-

Proyecciones globales de oferta: El International Copper Study Group (ICSG) redujo su proyección de crecimiento de producción minera para 2026 desde 2,3% hasta 1,6%, citando disrupciones en Chile, Indonesia y República Democrática del Congo.

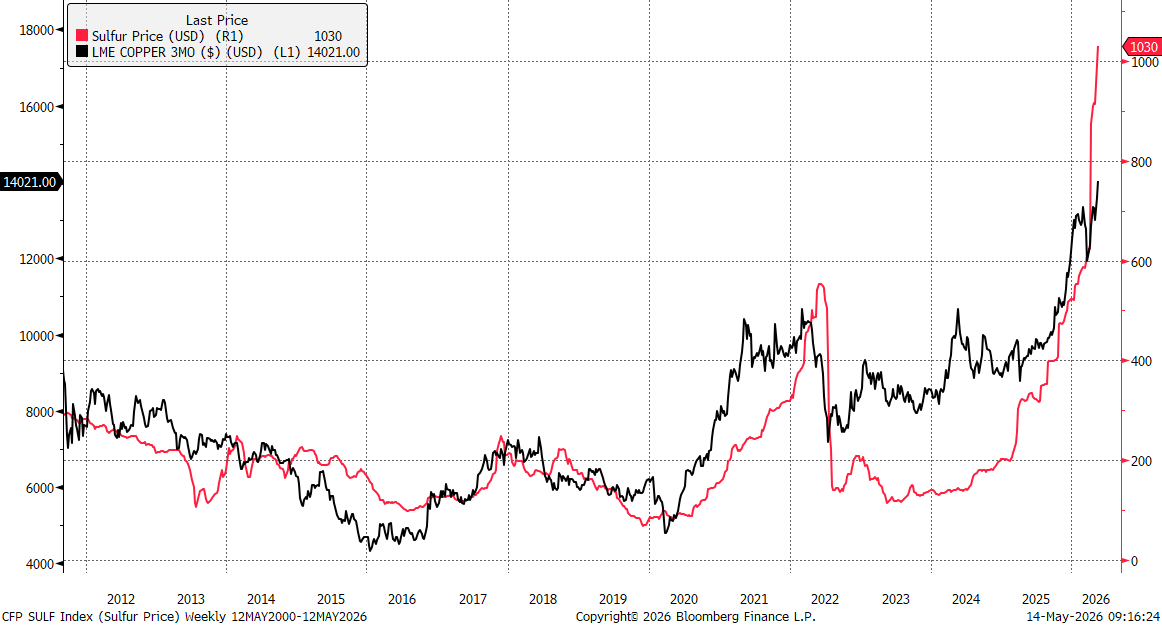

El precio del cobre alcanzó USD 14.000 por tonelada, mientras los precios del azufre en China subieron este año desde aproximadamente USD 500 hasta más de USD 1.000 por tonelada. Vale la pena recordar que el alza registrada en 2022 también impulsó al cobre hacia el entonces máximo sobre USD 10.000 por tonelada. Fuente: Bloomberg Finance LP, XTB

La IA Como Nueva Base de la Demanda Estructural

Mientras los problemas de oferta sostienen los precios en niveles históricamente elevados, el desarrollo de infraestructura de inteligencia artificial se ha convertido en el principal impulsor de las expectativas futuras para el cobre. Aunque el cobre todavía se utiliza principalmente en infraestructura tradicional y hasta 50% de la demanda proviene de China, el metal comienza a transformarse desde un commodity cíclico hacia un metal estratégico para el sector tecnológico global.

Intensidad de uso de cobre en centros de datos de IA

Los análisis de modernos centros de datos hyperscale muestran un fuerte incremento en consumo de cobre comparado con instalaciones tradicionales de TI.

-

Consumo por unidad: Se estima que cada megawatt de capacidad instalada en un centro de datos de IA requiere entre 27 y 33 toneladas de cobre. En instalaciones de 100 MW, la demanda puede alcanzar varios miles de toneladas por centro.

-

Aplicaciones críticas: El cobre es irremplazable en transformadores, sistemas eléctricos, sistemas de respaldo energético y especialmente en avanzados sistemas de refrigeración líquida, esenciales para GPUs de alta densidad.

-

Infraestructura de soporte: Más allá del consumo directo en salas de servidores, el cobre es fundamental para modernizar redes eléctricas. La empresa estatal china State Grid anunció inversiones cercanas a 4 billones de yuanes hacia 2030, un aumento de 40% respecto a planes previos.

El cobre también es visto como un metal capaz de reemplazar parcialmente a la plata en paneles fotovoltaicos modernos. Aunque se necesita mayor cantidad de cobre, con la plata cerca de USD 88 por onza, equivalente a aproximadamente USD 2,8 millones por tonelada, el cobre a USD 14.000 por tonelada sigue pareciendo extremadamente barato.

Escala de Demanda Tecnológica en 2026

Las proyecciones indican que la demanda de cobre proveniente de centros de datos alcanzará 475.000 toneladas anuales en 2026, según JP Morgan. Se trata de una demanda con baja elasticidad precio, ya que inversiones en infraestructura de IA realizadas por empresas como Microsoft, Google o Amazon son estratégicas para mantener competitividad.

Mientras nuevos centros de datos pueden construirse en poco más de un año, el ciclo de inversión en minas de cobre dura entre 10 y 20 años. Esta enorme diferencia en tiempos de respuesta entre oferta y demanda constituye el principal argumento para quienes anticipan un déficit estructural permanente.

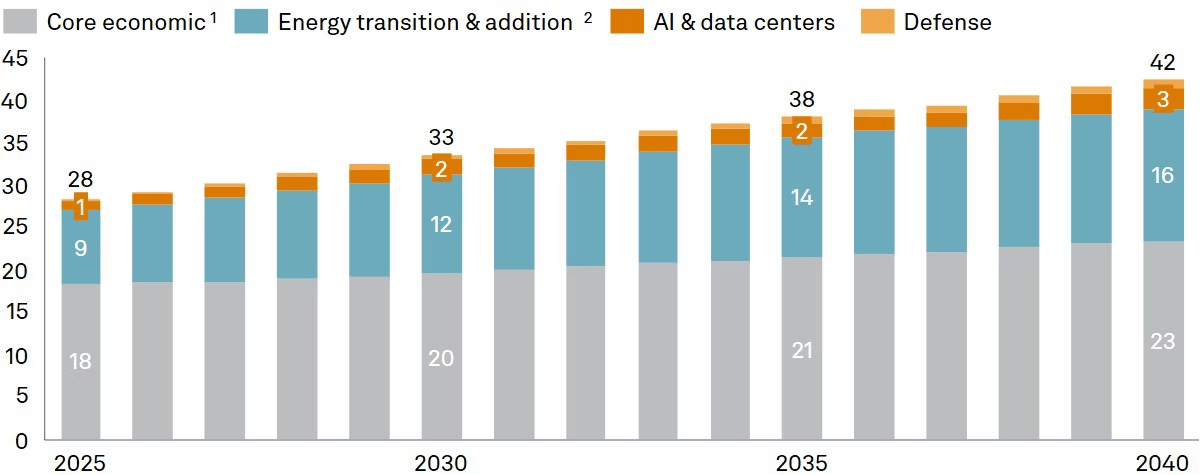

S&P proyecta que la demanda de cobre crecerá desde aproximadamente 28 millones de toneladas en 2025 hasta 42 millones en 2040. Considerando que gran parte del cobre quedará atrapado en infraestructura tecnológica y no volverá rápidamente al mercado de reciclaje, las tendencias de largo plazo apuntan claramente hacia un déficit estructural.

Aunque la IA todavía representa una parte relativamente pequeña dentro de la estructura total de demanda, incluso 2 millones de toneladas adicionales sobre una base de 28 millones generan un impacto considerable. Fuente: S&P Global

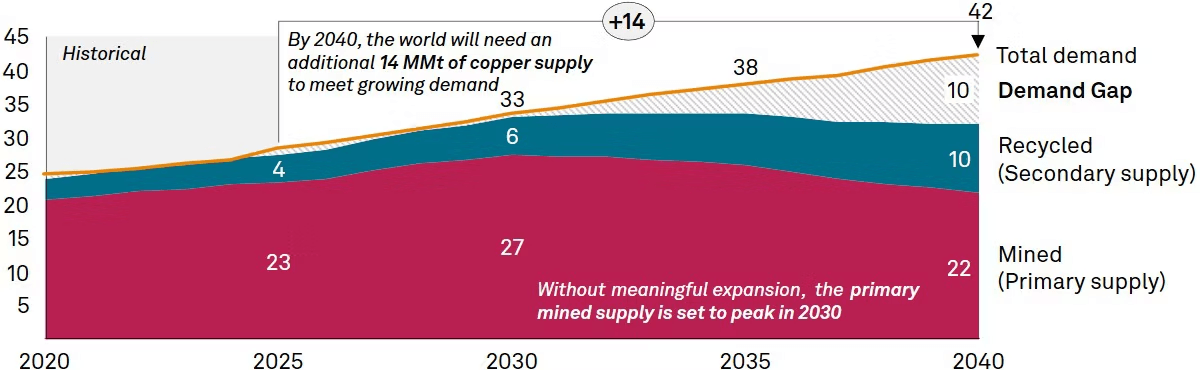

Al mismo tiempo, las perspectivas de oferta no lucen alentadoras. Ya se observa déficit y falta de crecimiento fuerte en reciclaje, incluso con precios significativamente más altos que hace algunos años. Sin embargo, vale la pena destacar que el “agujero” de oferta más importante sería posterior a 2030, período en el cual probablemente se desarrollen nuevas capacidades mineras. Fuente: S&P Global

Análisis Fundamental: ¿Hype de IA o Cambio Real?

Pese a los precios récord, el panorama fundamental del mercado del cobre en mayo de 2026 sigue siendo ambiguo y presenta varias contradicciones que requieren un análisis profundo de inventarios y comportamiento institucional.

La Paradoja de Inventarios y el “Project Vault”

Los inventarios visibles de cobre en bolsas globales (LME, Comex y SHFE) superaron 1 millón de toneladas, el nivel más alto desde 2003. En condiciones normales, estos niveles sugerirían sobreoferta y presión bajista sobre precios. Sin embargo, la situación actual está distorsionada por factores estratégicos y políticos.

-

Acumulación en Estados Unidos: Más del 50% de los inventarios visibles del mundo se encuentran actualmente en depósitos de Comex en Estados Unidos. Esto responde a importaciones masivas impulsadas por temores de nuevos aranceles sobre cobre refinado bajo la administración Trump. Actualmente existen tarifas de 50% sobre productos semielaborados de cobre, aunque no sobre cobre refinado. Sin embargo, Trump insinuó la posibilidad de ampliar estos aranceles a partir de 2027.

-

Reserva estratégica “Vault”: El gobierno estadounidense lanzó el programa Project Vault, valorado en USD 12 mil millones, destinado a crear reservas estratégicas de minerales críticos. Esto implica que una gran parte de los inventarios reportados no está realmente disponible para el mercado comercial.

-

Disponibilidad física: Aunque los inventarios totales representan más de 15 días de consumo global, el cobre realmente disponible en LME y SHFE apenas alcanza para 7,5 días, un nivel consistente con normas históricas y suficiente para justificar la tensión persistente del mercado físico.

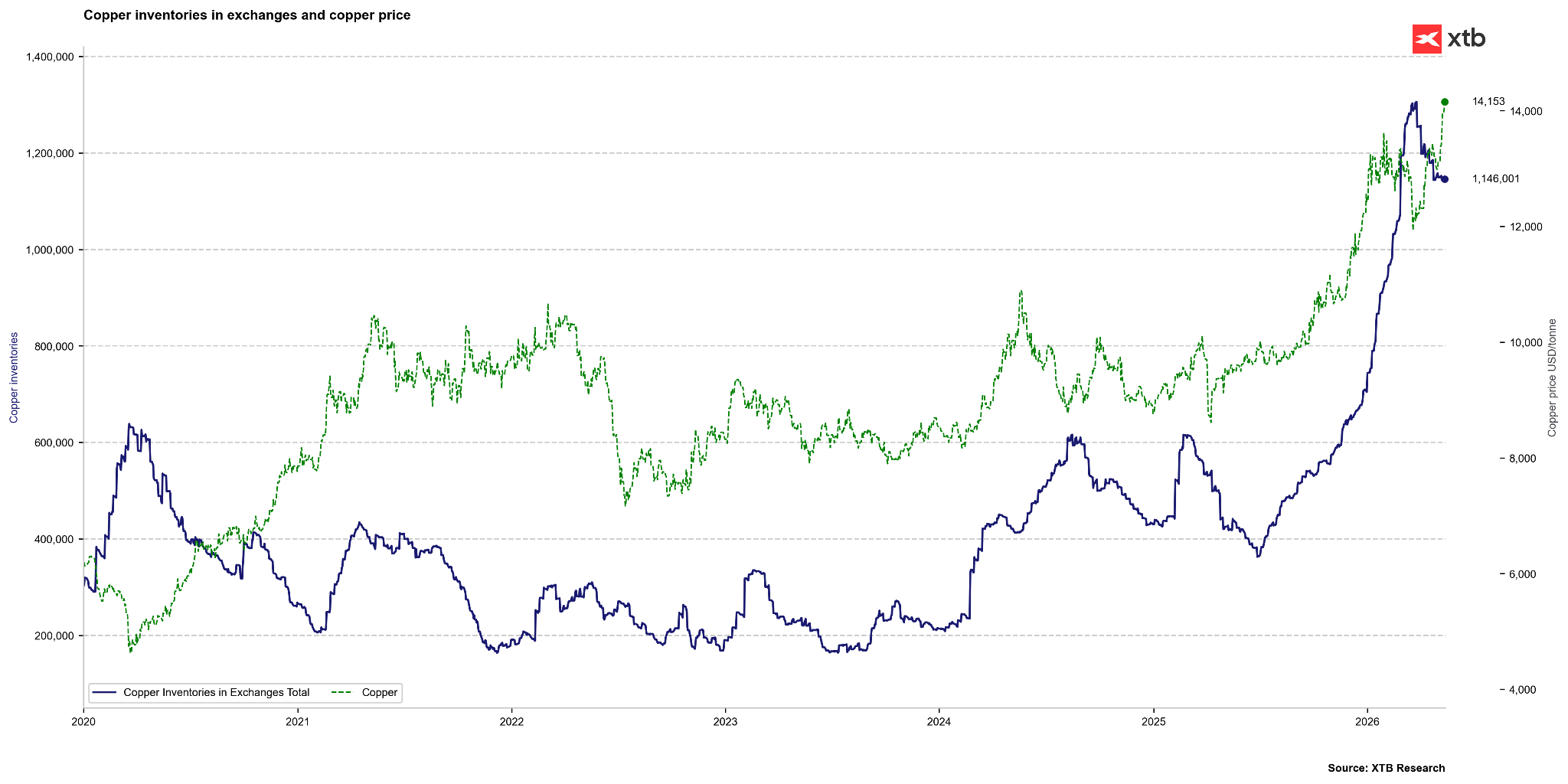

Los inventarios globales en el mercado del cobre continúan en niveles muy elevados. Fuente: Bloomberg Finance LP, XTB

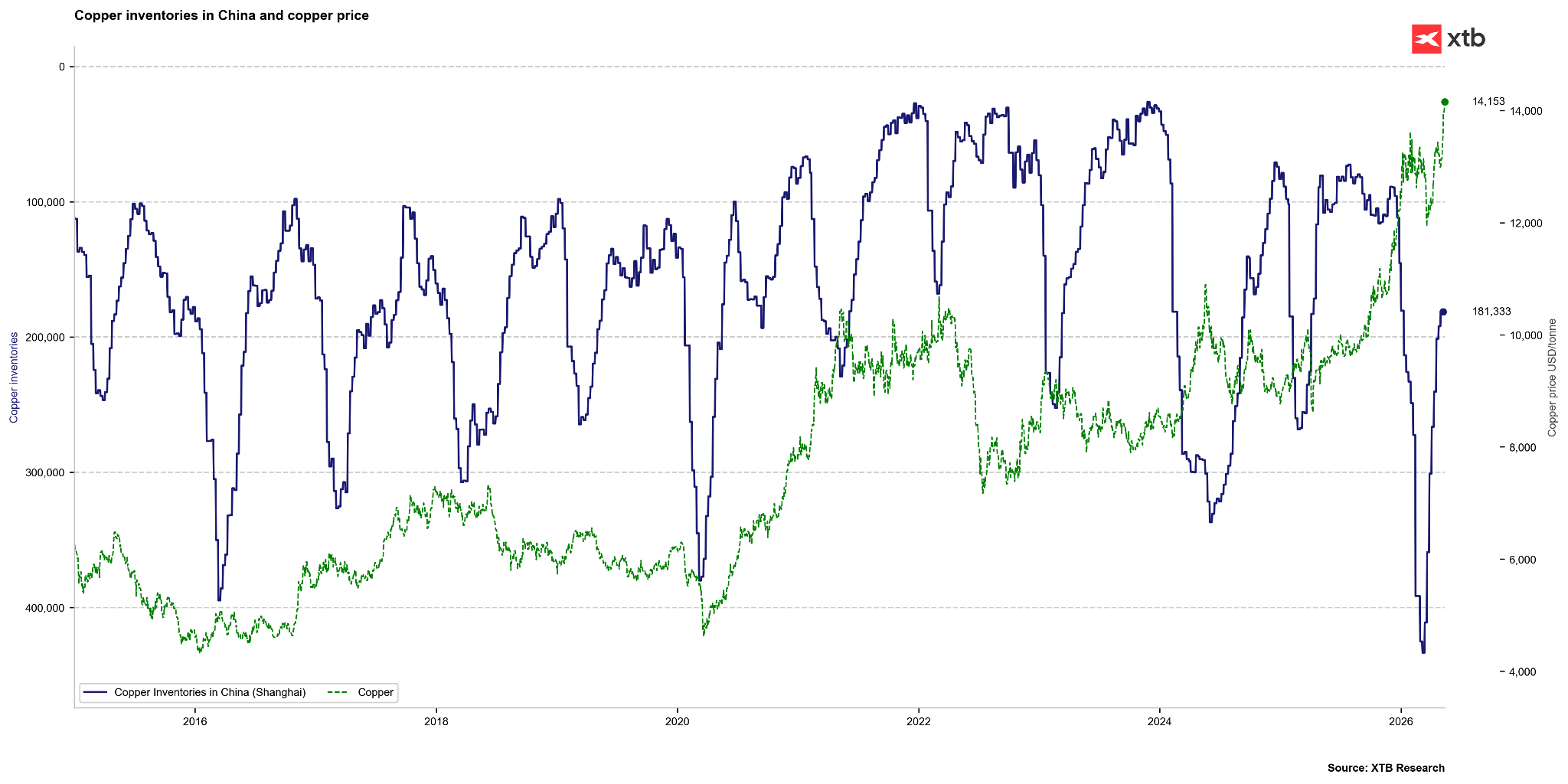

Por otro lado, los inventarios en China en la bolsa de Shanghái cayeron fuertemente este año desde más de 400.000 toneladas hasta aproximadamente 180.000 toneladas. Aunque la caída es importante, los niveles actuales todavía son superiores a los observados en 2021, 2022 y 2024. Fuente: Bloomberg Finance LP

Valorización del Mercado vs. Modelos de Valor Justo

Los modelos econométricos muestran una desviación importante entre precios de mercado y fundamentos industriales.

-

Impacto del sentimiento IA: Modelos de regresión presentados por Bloomberg sugieren que actualmente el cobre se valora más como un “proxy” del sector tecnológico y del apetito por riesgo relacionado con IA que por la demanda física actual. Según estos modelos, el cobre podría incluso estar subvalorado en cerca de 16% si la tendencia de IA mantiene su fuerza, lo que implicaría niveles cercanos a USD 16.000 por tonelada.

-

Instituciones como Goldman Sachs señalan un “overshooting” respecto a fundamentos, estimando un valor justo cercano a USD 11.500 por tonelada. Estos analistas anticipan una corrección hacia finales de 2026 cuando se clarifique la situación arancelaria en EE.UU. y los altos precios comiencen a destruir demanda en sectores sensibles como construcción.

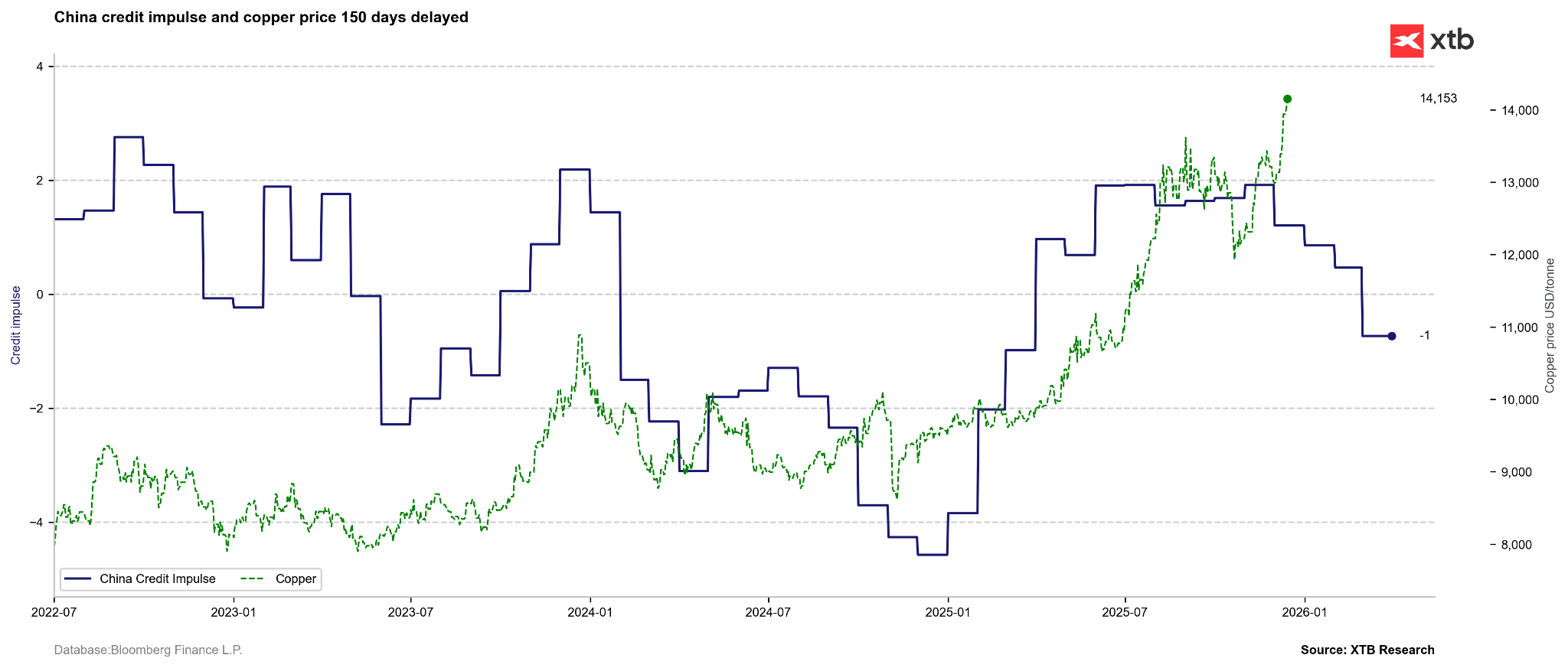

Aunque la energía y la IA actualmente constituyen fuentes prometedoras de demanda de largo plazo para el cobre, la base de la demanda sigue siendo la infraestructura, principalmente en China. Por lo tanto, un indicador adelantado para el cobre puede ser el impulso crediticio. Esto sugiere un desacople de los precios del cobre respecto de fundamentos clave, aunque simultáneamente vale la pena notar que observamos un retroceso similar en el indicador de impulso crediticio desde julio de 2024 hasta comienzos de 2025. Los precios se encontraban entonces en modo recuperación, aunque en algún momento apareció una corrección significativa en el mercado. Fuente: Bloomberg Finance LP

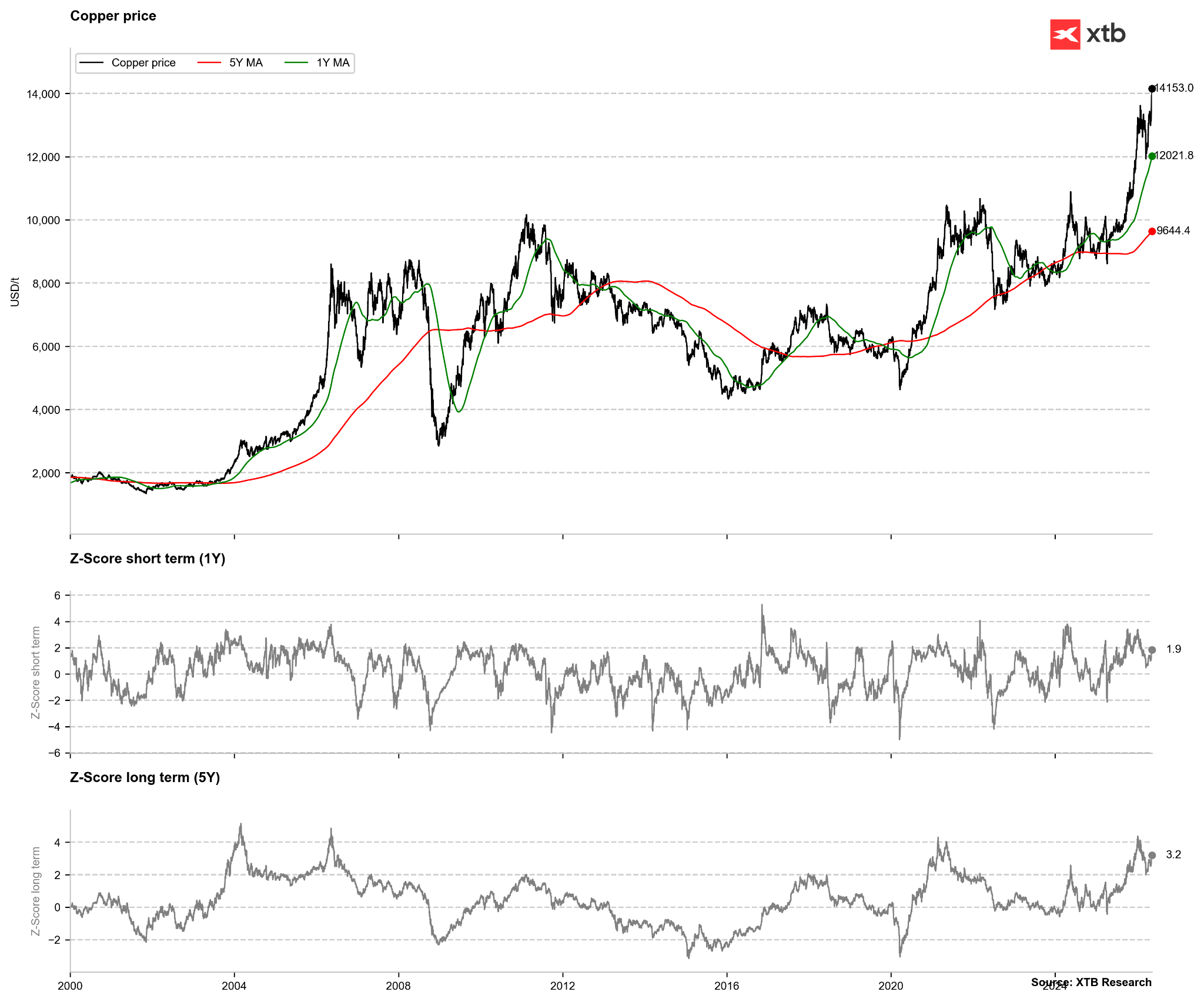

Mirando el cobre desde una perspectiva puramente técnica, no se puede hablar de una sobrevaloración extrema. El precio se desvía 2 veces respecto al promedio de 1 año, pero después de 2020 se necesitó una desviación de entre 3,5 y 4 veces respecto de este promedio para generar una señal. La situación luce similar desde la perspectiva de desviación respecto del promedio de 5 años. Allí, una desviación de 4 veces constituye una señal fuerte. Recientemente observamos dichos niveles, aunque después de la corrección de enero fue posible bajar hasta una desviación estándar de 2 veces. Fuente: Bloomberg Finance LP

Resumen de parámetros clave del mercado del cobre

El siguiente resumen sintetiza los datos y tendencias más importantes observados en el ciclo actual:

- El cobre está rozando récords históricos. En la bolsa LME, la tonelada superó los 14.000 dólares, lo que significa que estamos apenas a una fracción de romper el máximo histórico. En Estados Unidos, la situación es aún más tensa, ya que las primas superaron la barrera de los 500 dólares.

- La minería vuelve a estar bajo presión. Chile, líder mundial, registró una caída del 6% en producción en el primer trimestre, y habrá que esperar hasta 2028 para la reactivación completa de la gigantesca mina Grasberg en Indonesia. Esto bloquea cerca del 3% de la oferta global.

- La logística y la química están generando obstáculos. China no solo está limitando la producción de metal puro, sino que además prohibió la exportación de ácido sulfúrico. Sin él, las fundiciones en otras partes del mundo enfrentan enormes problemas en sus procesos tecnológicos.

- La Inteligencia Artificial y el gasto militar están impulsando el apetito por el metal. Los centros de datos de IA necesitan 110.000 toneladas adicionales de cobre por año y, en el punto máximo, esta demanda podría incluso superar los 2 millones de toneladas, mientras los países de la OTAN, destinando hasta el 5% de su PIB al ejército, consumen enormes cantidades de materia prima para la producción de electrónica militar moderna.

- El capital está migrando hacia las materias primas. Los inversionistas están observando lo que ocurre, provocando que el valor de los ETFs enfocados en metales industriales se dispare en un año desde 37.000 millones de dólares hasta más de 87.000 millones de dólares.

- Comienza la búsqueda forzada de ahorro de costos. El cobre se ha vuelto hasta 4,5 veces más caro que el aluminio. Debido a esta diferencia drástica, los fabricantes de automóviles y sistemas de refrigeración están intentando desesperadamente reemplazar el cobre por materiales más baratos, aunque tecnológicamente esto representa un desafío importante. Al mismo tiempo, el cobre también es una alternativa frente a metales más caros como la plata o el oro.

Resumen y conclusiones

El cobre es, sin duda, un metal clave desde la perspectiva del desarrollo global en los campos de la energía y la Inteligencia Artificial. Al mismo tiempo, también constituye la base para la construcción de infraestructura tradicional. Los problemas de oferta ocurren cada vez con mayor frecuencia y están relacionados con factores como costos, política o incluso condiciones climáticas. No obstante, vale la pena enfatizar que las alzas actuales de precios podrían estar relacionadas con factores de corto plazo y, adicionalmente, existe el riesgo de liberación de una oferta significativa desde Estados Unidos si no hubiera una nueva escalada arancelaria. Por esa razón, podría resultar que el cobre en el corto plazo no esté justificado en niveles tan altos, aunque al mismo tiempo, desde una perspectiva de largo plazo, parece seguir siendo muy barato. Observando otros mercados clave de materias primas, podemos ver que frecuentemente, en una perspectiva de varios años, fue posible alcanzar retornos de entre 100% e incluso 200%. Por esa razón, el cobre, desde una perspectiva de largo plazo, sigue pareciendo un metal interesante.

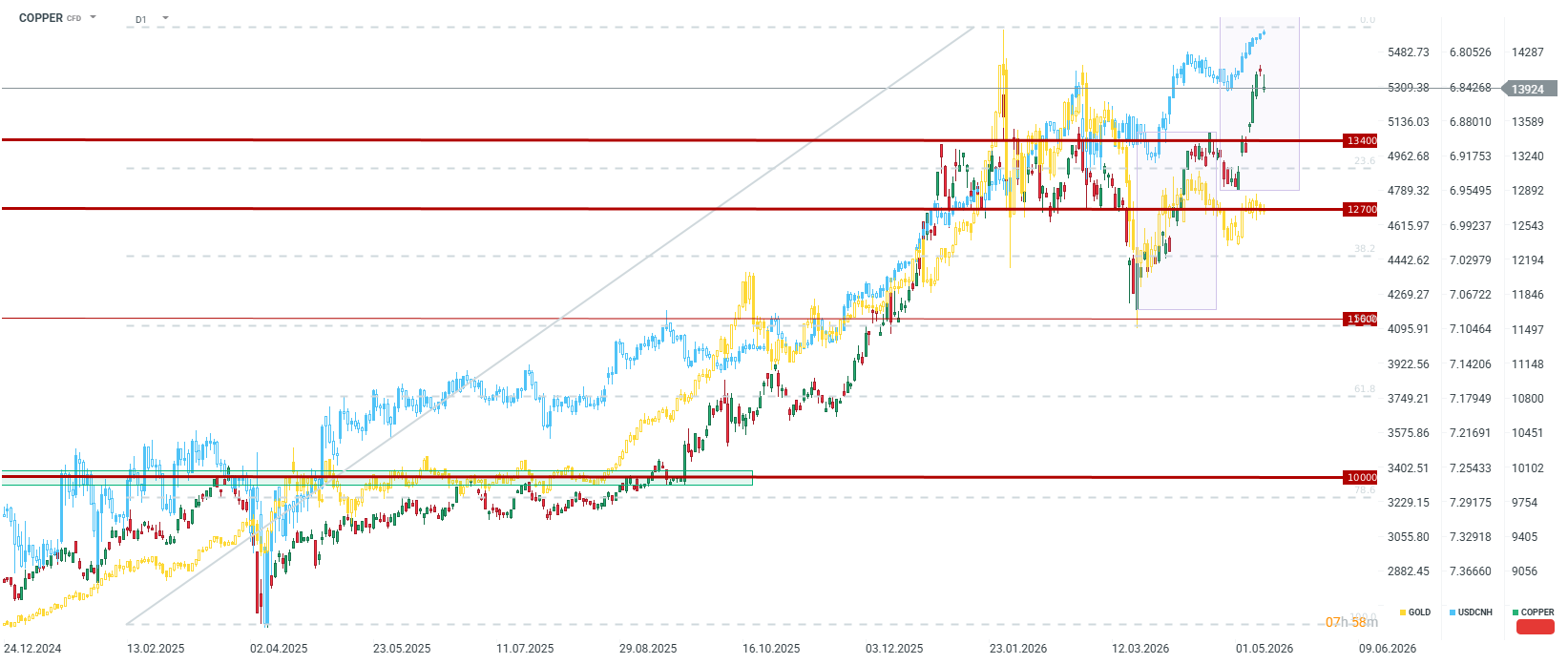

Mirando puramente el aspecto técnico, comparar la ola actual con la iniciada en marzo debería llevarnos incluso hacia el rango de 14.660 dólares por tonelada, lo que implicaría establecer nuevos máximos históricos en el precio de Londres. También puede verse que el cobre está fuertemente correlacionado con el yuan chino. Si este último continúa fortaleciéndose, existe una alta probabilidad de continuidad en la tendencia de mediano y largo plazo. Sin embargo, un fortalecimiento repentino del dólar, que podría ocurrir, por ejemplo, ante un riesgo geopolítico, podría llevar los precios hacia la zona de entre 12.700 y 13.400 dólares por tonelada. Al mismo tiempo, los problemas de oferta y las expectativas vinculadas a la IA deberían convertir este rango en un piso para el precio, al menos en el contexto de corto plazo.

Fuente: xStation5

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

🔴ANÁLISIS INTRADAY DE MERCADOS (06.08.2026)

Análisis Pre-Mercado: mercados esperan el dato de empleo de EE.UU. (06.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.