- NVIDIA reportó ingresos por US$81.620 millones y BPA ajustado de US$1,87, ambos por encima del consenso.

- La guía para el segundo trimestre quedó en US$91.000 millones ±2%, también sobre las estimaciones del mercado.

- Centro de datos volvió a ser el motor del trimestre con US$75.200 millones, mientras Blackwell ayudó a mejorar márgenes.

- NVIDIA reportó ingresos por US$81.620 millones y BPA ajustado de US$1,87, ambos por encima del consenso.

- La guía para el segundo trimestre quedó en US$91.000 millones ±2%, también sobre las estimaciones del mercado.

- Centro de datos volvió a ser el motor del trimestre con US$75.200 millones, mientras Blackwell ayudó a mejorar márgenes.

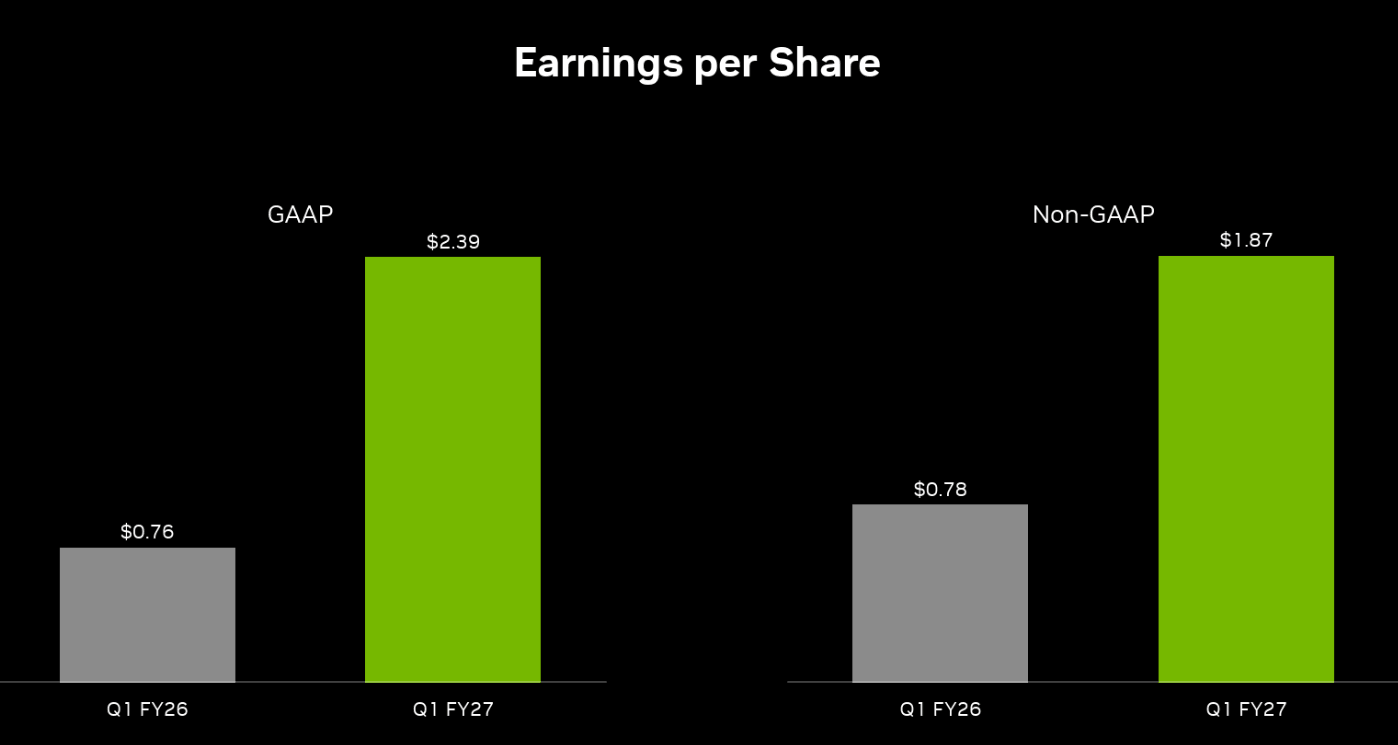

NVIDIA (NVDA.US) volvió a superar las expectativas del mercado y lo hizo en las dos líneas que más pesan para la tesis bursátil, crecimiento y visibilidad. La compañía reportó un BPA ajustado de US$1,87, por encima de los US$1,77 esperados, e ingresos por US$81.620 millones, también superiores al consenso de US$79.190 millones. Además, también presentó una guía para el segundo trimestre de US$91.000 millones más o menos 2%, equivalente a un rango de US$89.180 millones a US$92.820 millones, claramente sobre la expectativa de mercado cercana a US$87.360 millones.

La lectura de mercado fue inicialmente mixta, algo habitual en una acción donde la vara ya venía muy alta. Sin embargo, el tono mejoró rápido y el papel pasó de pérdidas en after market a subir más de 1%, a medida que los inversionistas digirieron una combinación que sigue siendo favorable para la acción, beat en resultados, guía mejor a la esperada y márgenes todavía firmes.

Resultados frente al consenso

- BPA ajustado del 1T, US$1,87, frente a un estimado de US$1,77.

- Ingresos del 1T, US$81.620 millones, frente a un estimado de US$79.190 millones.

- Ingresos de Data Center, US$75.200 millones, frente a un estimado de US$73.480 millones.

- Guía de ingresos para el 2T, US$91.000 millones más o menos 2%, equivalente a un rango de US$89.180 millones a US$92.820 millones, frente a un estimado de US$87.360 millones.

- Margen bruto ajustado del 1T, 75,0%. Para el 2T, la compañía proyecta un rango de 74,5% a 75,5%.

- Gastos operativos ajustados esperados para el 2T, cerca de US$8.300 millones, frente a un estimado de US$7.930 millones.

- Dividendo trimestral, sube a US$0,25 por acción desde US$0,01 previo.

- Recompra de acciones, la compañía anunció una nueva autorización por US$80.000 millones.

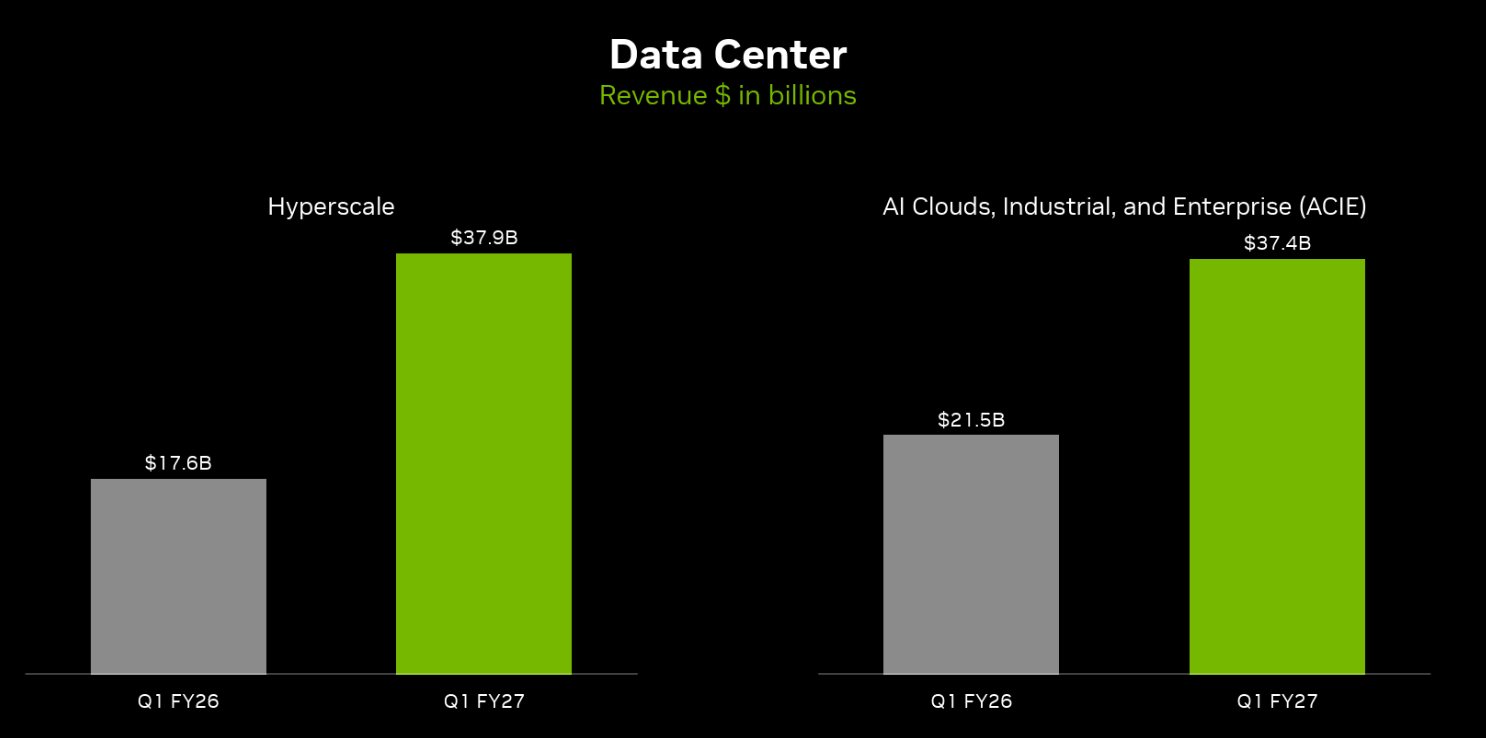

Centro de datos sigue explicando casi toda la historia

Fuente: Investor Relations Nvidia.

El corazón del trimestre volvió a estar en centro de datos, donde la compañía generó US$75.200 millones, por encima de la estimación de US$73.480 millones. Ese dato sigue siendo la mejor síntesis del momento que vive NVIDIA. El crecimiento no solo continúa a una escala muy superior al resto del sector, también sigue mostrando que la demanda por infraestructura de IA permanece fuerte en los segmentos más rentables del negocio.

Dentro de esa división apareció una señal especialmente relevante para el mercado. Los hyperscalers siguen siendo la mayor fuente de ingresos, con algo más de la mitad del total, pero también señaló que el crecimiento fue liderado por otros clientes dentro del negocio de centro de datos, entre ellos AI Clouds, industrial y enterprise. Esa diversificación importa bastante. Una de las preocupaciones recurrentes alrededor de NVIDIA ha sido su alta dependencia de un grupo relativamente reducido de grandes compradores, varios de los cuales además desarrollan componentes propios. Que el crecimiento se amplíe a nuevos grupos de clientes fortalece la duración de la tesis.

Blackwell mejora el cuadro de márgenes

Otro punto fuerte del reporte estuvo en rentabilidad, NVIDIA informó un margen bruto ajustado de 75,0% y proyectó para el segundo trimestre un rango de 74,5% a 75,5%, una guía que ayudó a moderar el temor a presión competitiva y a eventuales restricciones en la cadena de suministro. La compañía atribuyó la mejora frente al trimestre previo al crecimiento de las ventas de Blackwell, una señal importante porque el mercado está mirando con mucha atención qué tan rápido la nueva generación puede escalar sin deteriorar la estructura de márgenes.

Ese punto es relevante porque la historia de NVIDIA ya no se sostiene solo en volumen, también se sostiene en la capacidad de migrar demanda hacia plataformas más nuevas, más complejas y más rentables. Si Blackwell sigue ganando peso en la mezcla, la compañía mantiene espacio para defender una parte importante de su prima operativa incluso en un entorno donde la competencia en cómputo de IA se vuelve más intensa.

Más caja para accionistas, pero también más gasto

La empresa también anunció dos decisiones que refuerzan la lectura de fortaleza financiera, por un lado, elevó su dividendo trimestral a US$0,25 por acción desde US$0,01. Por otro, aprobó una nueva autorización de recompra por US$80.000 millones. Ambas medidas apuntan en la misma dirección, NVIDIA sigue generando suficiente caja como para sostener expansión e incrementar retribución al accionista al mismo tiempo.

La compañía espera gastos operativos ajustados de alrededor de US$8.300 millones para el segundo trimestre, por encima de los US$7.930 millones estimados. Esa cifra confirma que la fase de inversión continúa y que NVIDIA sigue gastando para sostener capacidad, producto y ejecución comercial en una industria que se mueve a gran velocidad. En otras palabras, la empresa sigue capturando una porción extraordinaria de la demanda global de IA, pero también necesita seguir invirtiendo para defenderla.

China sigue fuera de la guía y ese punto merece atención

Uno de los elementos menos expansivos del reporte fue la continuidad de la exclusión de China en la guía del segundo trimestre. La compañía mantiene fuera de su proyección cualquier ingreso proveniente de ese mercado y que, además, no hubo envíos de productos Hopper para centro de datos a China durante el trimestre. Ese dato no borra la fortaleza del reporte, pero sí deja claro que una parte del upside potencial sigue bloqueada por el frente geopolítico y regulatorio.

El negocio sigue batiendo expectativas incluso sin China, lo que refuerza la robustez de la demanda global, todavía, eso recuerda que la compañía todavía opera con una restricción relevante en uno de los mercados más grandes del mundo, lo que limita una parte del entusiasmo cuando el mercado empieza a exigir nuevas capas de crecimiento.

Cierre de Mercado: el petróleo sube por la incertidumbre, el mercado espera los datos de inflación

¿Sigue siendo momento de Nvidia? La acción que va detrás del mercado en 2026

¿Pueden los bonos frenar al mercado alcista?

Dólar hoy México: ¿Podrá el peso mexicano romper los 17 por dólar?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.