-

PayPal no enfrenta quiebra ni fraude: procesa cerca de $2 billones anuales, mantiene flujo de caja libre robusto y 439 millones de cuentas activas, pero perdió narrativa, ventaja competitiva y confianza del mercado.

-

El deterioro se refleja en el núcleo: el branded checkout cayó del 6% al 1% y las transacciones por cuenta activa bajaron -4,8%, en un entorno donde Apple Pay, Google Pay, Stripe y Adyen avanzaron en segmentos clave.

-

Con un nuevo CEO (Enrique Lores) y múltiplos comprimidos (precio/FCF implícito ~7x), el valor depende de decisiones estratégicas concretas: escisión de Venmo, venta de activos, ejecución operativa o una eventual adquisición.

-

PayPal no enfrenta quiebra ni fraude: procesa cerca de $2 billones anuales, mantiene flujo de caja libre robusto y 439 millones de cuentas activas, pero perdió narrativa, ventaja competitiva y confianza del mercado.

-

El deterioro se refleja en el núcleo: el branded checkout cayó del 6% al 1% y las transacciones por cuenta activa bajaron -4,8%, en un entorno donde Apple Pay, Google Pay, Stripe y Adyen avanzaron en segmentos clave.

-

Con un nuevo CEO (Enrique Lores) y múltiplos comprimidos (precio/FCF implícito ~7x), el valor depende de decisiones estratégicas concretas: escisión de Venmo, venta de activos, ejecución operativa o una eventual adquisición.

Hay pocas historias en los mercados tan fascinantes, y dolorosas, como la de PayPal. Una empresa que nació de la mente de Peter Thiel, Elon Musk y Max Levchin en los albores del comercio digital, que llegó a capitalizar más que Goldman Sachs en plena pandemia y que hoy, apenas cinco años después, es objeto de especulaciones sobre una posible adquisición a precio de liquidación.

No se trata de una empresa en quiebra ni de un fraude contable. PayPal sigue procesando cerca de $2 billones en volumen de transacciones anuales, opera con un flujo de caja libre robusto y cuenta con 439 millones de cuentas activas en todo el mundo. El problema es más profundo: se trata de una compañía que perdió el control de su narrativa, su ventaja competitiva y, crucialmente, la confianza del mercado.

El colapso de la tesis original

Durante años, la tesis de inversión en PayPal era sencilla de que el mundo se digitalizaba, el efectivo moría y quien controlara la capa de pago en internet acumularía un poder de red casi imposible de replicar. En julio de 2021, con el eufórico viento de la pandemia a sus espaldas, la acción alcanzó los $310 por título, una valoración que superaba en ese momento a toda la capitalización del banco de inversión más famoso del mundo.

Lo que falló fue la ejecución y la lectura del entorno competitivo. Apple Pay se incrustó de forma nativa en cientos de millones de iPhones. Google Pay hizo lo propio en el ecosistema Android. Stripe capturó a la clase empresarial con una API que los desarrolladores adoraban. Adyen se posicionó en las grandes corporaciones. Y PayPal, atrapada entre todos esos frentes, intentó ser todo para todos y terminó siendo insuficiente para cada segmento.

Desde ese máximo histórico, la acción ha perdido más del 87% de su valor. Un inversor que hubiera puesto 100.000 dólares en el máximo de 2021 tendría hoy menos de 13.000 dólares. Eso es una reevaluación estructural del negocio.

Análisis fundamental

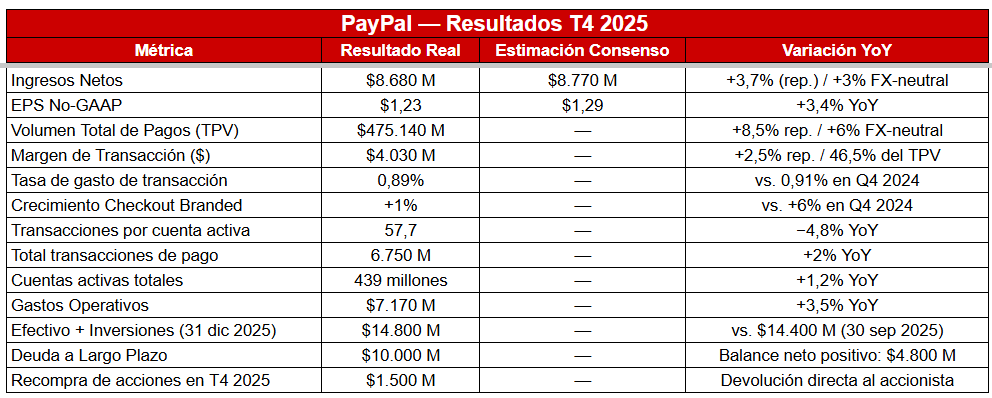

Antes de cualquier lectura estratégica, conviene diseccionar los resultados del cuarto trimestre de 2025, que fueron el detonante del último capítulo de esta crisis.

Resultados T4 2025 — Métricas Clave

Fuente: XTB Research.

La lectura superficial podría ser positiva, porque hay ingresos creciendo, volumen de pagos al alza, caja sólida. Pero el indicador que más preocupa al mercado es el crecimiento del checkout con marca PayPal, que cayó del 6% al 1% en un solo año. Este botón azul es la joya de la corona histórica de la compañía, el activo más reconocible. Verlo casi estancado señala que los consumidores están sustituyendo activamente PayPal por alternativas integradas en su smartphone.

Igualmente revelador es el descenso en transacciones por cuenta activa (-4,8%). No solo hay menos dinamismo en la captación de nuevos usuarios, los que ya existen usan menos la plataforma. Es la señal de un gradual desenganche del consumidor que, de no revertirse, podría derivar en caídas absolutas de usuarios activos en los próximos trimestres.

Nota sobre el año completo 2025 y la guía 2026

El año completo de 2025 cerró con un BPA No-GAAP de $5,31, por debajo del rango de la guía que la propia compañía había elevado en octubre ($5,35–$5,39). PayPal subió su previsión de beneficios dos veces durante 2025, en julio y en octubre, y aun así no logró cumplirla, un patrón que destruyó la credibilidad del equipo directivo anterior. La guía para 2026 agrava la preocupación, una vez que se espera un BPA entre una caída de dígito simple bajo y un resultado ligeramente positivo, con el margen de transacción también en ligero descenso. Para el T1 2026, la compañía anticipa una caída de dígito medio en el BPA. Esto confirma que el deterioro del negocio no ha tocado suelo todavía.

La crisis de liderazgo

En el mundo corporativo, cambiar de CEO es una señal ambivalente, puede indicar que el consejo está tomando el control o que el negocio se ha convertido en una silla caliente. En el caso de PayPal, se trata de algo más preocupante, porque la compañía lleva tres CEOs en menos de tres años y ninguno ha logrado estabilizar el barco.

Dan Schulman (hasta sep. 2023) — Lideró PayPal durante la era dorada de la pandemia, pero dejó una empresa sobredimensionada y con graves problemas de foco estratégico. Bajo su mandato se hicieron demasiadas apuestas simultáneas sin un vector claro.

Alex Chriss (sep. 2023 – feb. 2026) — Llegó desde Intuit con promesas de innovación y un innovation event que prometía sorprender al mundo. El mercado lo recibió con indiferencia y las acciones cayeron. Elevó el guidance en dos ocasiones para luego no cumplirlo. Fue destituido en febrero de 2026.

Enrique Lores (desde 1 de marzo de 2026) — Viene de HP Inc., donde dirigió la separación de Hewlett Packard Enterprise en 2015 y sobrevivió a un intento de adquisición hostil por parte de Xerox. Su reputación es la de un ejecutivo que sabe desmantelar y simplificar negocios complejos, lo que ha avivado la especulación sobre una posible escisión de activos.

La designación de Lores es significativa por lo que sugiere, no solo por lo que confirma. Un CEO conocido por gestionar escisiones corporativas al frente de una empresa que lleva meses bajo presión para vender o separar activos no es una coincidencia. El mercado lo ha leído así, y con razón.

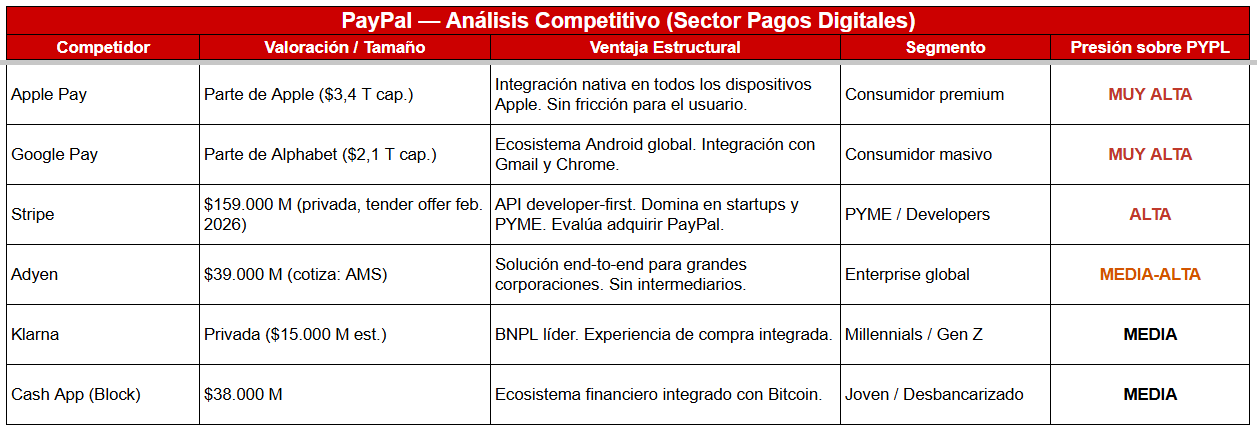

Mapa competitivo

El sector de pagos digitales ha pasado de ser un nicho prometedor a un campo de batalla donde compiten algunas de las empresas más capitalizadas del planeta, cada una con ventajas estructurales que PayPal difícilmente puede replicar.

Fuente: XTB Research.

La ironía suprema es que el competidor más serio en este momento podría ser el mismo que quiere comprarla. El 24 de febrero de 2026, Bloomberg reportó que Stripe, valorada en $159.000 millones tras un tender offer interno, habría expresado interés preliminar en adquirir la totalidad o activos específicos de PayPal. Patrick Collison, presidente de Stripe, reconoció que PayPal 'ha tenido un tiempo difícil' sin confirmar ni desmentir la operación. Si la adquisición se concretara, sería uno de los mayores movimientos corporativos en la historia del sector tecnológico-financiero.

Los activos que el mercado ignora

En medio del pesimismo generalizado, conviene hacer un inventario honesto de lo que PayPal todavía tiene, porque la narrativa de declive puede ocultar valor real.

Venmo es quizás el activo más subestimado. Con una marca cultural arraigada en la generación millennial y Z estadounidense, Venmo ha conseguido algo que muy pocas aplicaciones de pagos han logrado, convertirse en un verbo. "Te hago Venmo" es una frase cotidiana en EE.UU. El problema es que monetizar esa relevancia cultural ha sido extraordinariamente difícil. Si PayPal consigue separar Venmo como entidad independiente, el mercado podría valorarla de forma radicalmente diferente. Analistas de Rothschild señalan que "Venmo tiene una marca de consumidor más fuerte en EE.UU. que el botón de PayPal".

El negocio de procesamiento de pagos es otro activo que genera debate. Según estimaciones de Rothschild & Co. Redburn, la plataforma de procesamiento de PayPal podría valer en torno a $5.200 millones en una venta. Liberar ese capital, combinado con el flujo de caja libre, daría a la empresa aproximadamente $10.000 millones disponibles para reorientar el negocio o retornarlos al accionista.

La solidez financiera merece reconocimiento. Con $14.800 millones en caja e inversiones frente a $10.000 millones en deuda, el balance neto es positivo. El free cash flow previsto para 2026 supera los $6.000 millones, y la compañía tiene autorizado un programa de recompra de acciones por la misma cantidad. Eso significa que la empresa podría recomprar cerca del 14% de su flotación en un solo año, un soporte mecánico sobre el BPA nada desdeñable.

La solicitud para convertirse en banco en EE.UU. es otro movimiento estratégico relevante. PayPal ya opera con licencia bancaria en Europa y en el T4 2025 presentó solicitud ante el FDIC y el Departamento de Instituciones Financieras de Utah. Si se aprueba, habilitaría el negocio de préstamos a pequeñas empresas a mayor escala en EE.UU., abriendo una nueva línea de ingresos recurrentes con márgenes potencialmente atractivos.

Analistas de KBW destacan que los activos de red de PayPal son escasos y de valor estratégico, especialmente para empresas que buscan posicionarse en el comercio agéntico impulsado por inteligencia artificial. Mizuho Securities añade que PayPal está "profundamente infravalorada" dado que es una de las cuatro redes de pago reconocidas a nivel global.

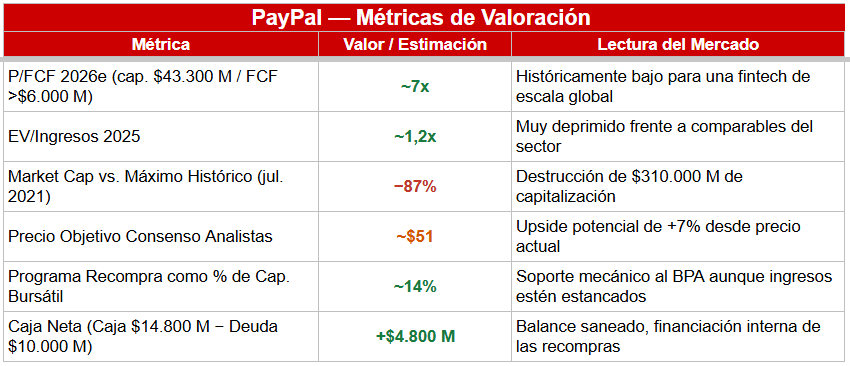

Valoración: ¿hay margen de seguridad?

Fuente: XTB Research.

Desde una perspectiva de valoración relativa, PayPal cotiza en niveles que históricamente habrían sido impensables. El ratio precio/flujo de caja libre implícito, basada en la generación esperada de más de $6.000 millones anuales frente a una capitalización de cerca de $43.300 millones, es de aproximadamente 7 veces. Para una empresa tecnológica con marca global y red de dos lados, ese múltiplo refleja un escepticismo profundo sobre la sostenibilidad del negocio.

Una acción barata puede seguir abaratándose si los fundamentos continúan deteriorándose. El mercado no paga por el pasado, paga por el futuro. Y el futuro de PayPal depende de decisiones estratégicas que aún no han sido anunciadas por su nuevo CEO.

Escenarios posibles para los próximos 12-18 meses

Escenario alcista — La gran escisión: Lores ejecuta una separación entre el negocio de checkout y Venmo, desbloqueando valor oculto. Una adquisición parcial por parte de Stripe u otro actor estratégico a prima sobre el precio actual. El FCF de más de $6.000 M anuales financia recompras masivas que elevan el BPA de forma mecánica.

Escenario base — Estabilización lenta: Lores racionaliza el portfolio, recorta costes y mejora el margen operativo sin grandes movimientos estratégicos. El FCF se mantiene sólido y las recompras dan soporte a la acción. La cotización se mueve lateralmente en el rango $45–$60 durante 2026.

Escenario bajista — La trampa de valor: El branded checkout sigue perdiendo cuota frente a Apple Pay y Google Pay. La solicitud bancaria no prospera. El nuevo CEO tarda demasiado en ejecutar cambios estratégicos. Las demandas colectivas por presunto fraude en valores generan costes legales y distracción. El BPA sigue deteriorándose.

Escenario wildcard — Adquisición total: Un actor con músculo financiero, Stripe, un banco sistémico global o un fondo de private equity, lanza una oferta por la compañía completa a una prima del 30–40% sobre el precio actual. Una prima de ese calibre implicaría entre $56 y $67 por acción.

Conclusión: valor vs. incertidumbre

PayPal es hoy, paradójicamente, una de las empresas más interesantes y más arriesgadas del sector tecnológico. Interesante porque la destrucción de valor ha sido tan extrema, más del 87% desde el máximo de 2021, que los múltiplos actuales ya descuentan un escenario de deterioro continuado, dejando poco espacio para nuevas sorpresas negativas. Arriesgada porque la incertidumbre estratégica es total, un CEO nuevo que lleva apenas días en el cargo, un portfolio que necesita cirugía mayor y un sector que no espera a nadie.

El foco debería estar en dos indicadores en los próximos trimestres, la evolución del branded checkout, si sigue cayendo por debajo del 1% de crecimiento, el problema es estructural e irreversible, y las primeras decisiones de Lores sobre el portfolio de activos. Si hay señales de una escisión formal de Venmo o del negocio de procesamiento, el mercado podría revaluar la acción de forma significativa al alza.

Lo que está claro es que PayPal ya no puede permitirse otro ciclo de promesas incumplidas. El capital paciencia de inversores y analistas se ha agotado. El tiempo de los discursos terminó, solo los hechos moverán esta acción.

______________

Tecnológicas asiáticas se desploman: ¿golpeará al Nasdaq 100?

Tres mercados para seguir la próxima semana: EURUSD, Oro y US500 (26.06.2026)

Petróleo bajo 70: ¿qué significa para las acciones?

Kashkari de la Fed afirma que la IA obligará a subir las tasas; el EUR/USD y el dólar revierten sus movimientos iniciales

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.