- El plan de venta de activos de Ecopetrol introduce incertidumbre sobre el control estatal y la estabilidad financiera.

- La compañía enfrenta un deterioro financiero significativo con caída de utilidades y aumento de costos.

- El mercado incorpora factores políticos y fiscales, afectando la valoración y percepción de riesgo.

- El plan de venta de activos de Ecopetrol introduce incertidumbre sobre el control estatal y la estabilidad financiera.

- La compañía enfrenta un deterioro financiero significativo con caída de utilidades y aumento de costos.

- El mercado incorpora factores políticos y fiscales, afectando la valoración y percepción de riesgo.

El Gobierno de Gustavo Petro reactivó el debate sobre el rol del Estado en Ecopetrol (EC.US) tras incluir a la compañía dentro del Plan de Enajenación Global 2026, un documento obligatorio que identifica activos públicos susceptibles de venta. El listado contempla más de 23 activos estratégicos valorados en conjunto por encima de $50 billones de pesos colombianos, equivalente a cerca de US$12.500 millones, una magnitud que pone a la petrolera en el centro de la discusión fiscal y energética del país.

Plan de Enajenación

Ecopetrol, donde el Estado colombiano mantiene una participación de 88,2%, encabeza el inventario de posibles desinversiones, incluyendo activos en exploración internacional, transporte, refinación y filiales como Cenit, Ocensa, Reficar e incluso participaciones en mercados como Estados Unidos y Asia. La amplitud del listado refleja la escala del grupo y la presión estructural sobre las finanzas públicas, considerando que la empresa representa cerca del 9% del PIB colombiano en ingresos y es una de las principales fuentes de dividendos para el Estado.

Fuente: XTB Research

El mecanismo, regulado por la Ley 226 de 1995, no implica una venta inmediata ni compromisos vinculantes, aunque su inclusión en el plan abre la puerta a decisiones futuras. En términos prácticos, cualquier enajenación requeriría aprobación de la junta directiva, de los accionistas y la emisión de un decreto específico, lo que introduce una capa institucional que limita la ejecución en el corto plazo. Aun así, el simple hecho de incluir estos activos en revisión modifica la percepción de riesgo sobre la estabilidad del control estatal.

Desde la perspectiva del mercado, la señal es relevante porque introduce una variable adicional en la valoración de la compañía. La discusión deja de ser exclusivamente operativa o financiera y pasa a incorporar elementos políticos y fiscales, lo que históricamente ha ampliado los descuentos en múltiplos para empresas estatales en América Latina, especialmente en sectores estratégicos como energía.

Deterioro financiero

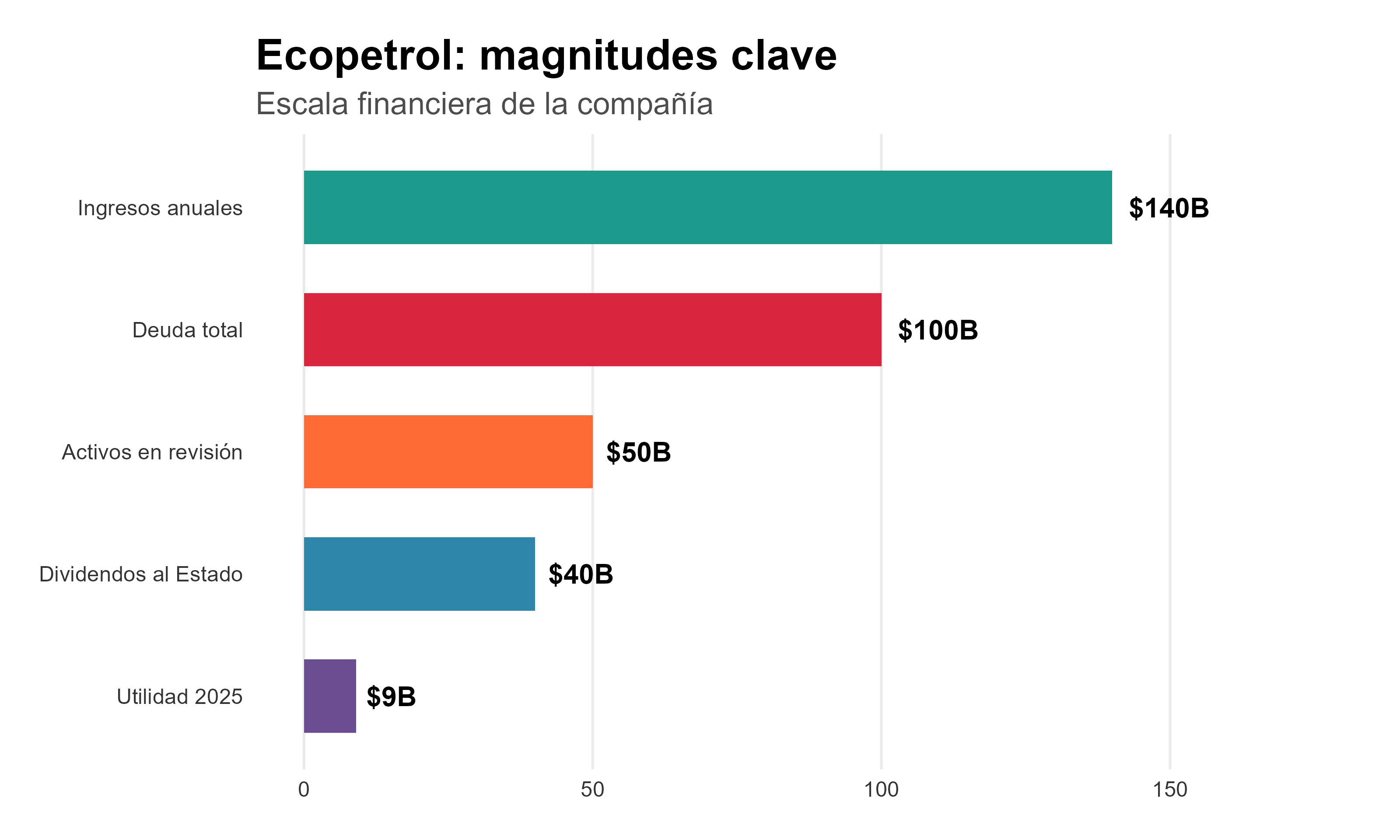

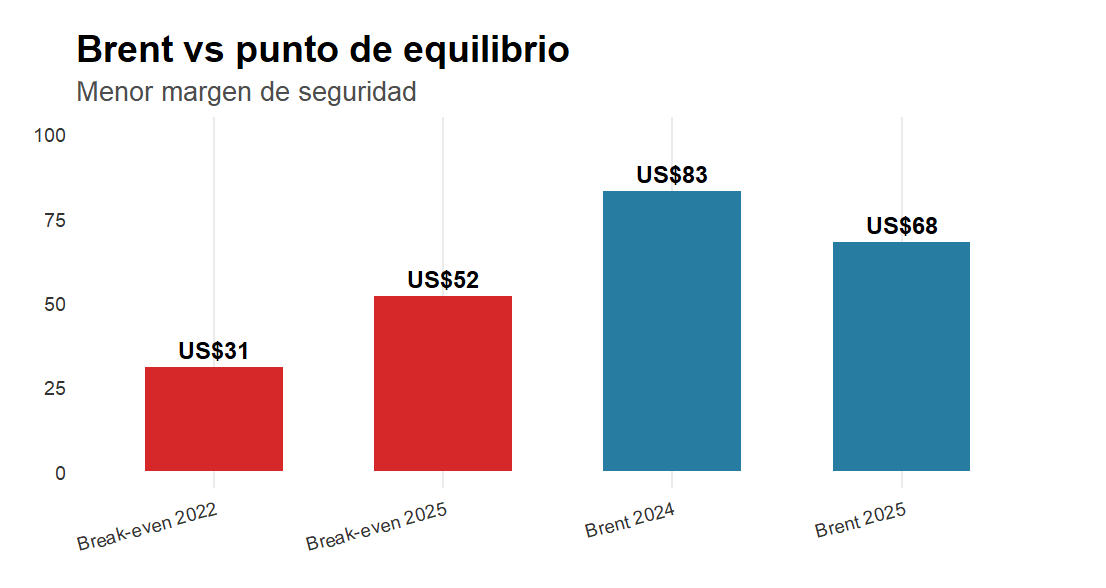

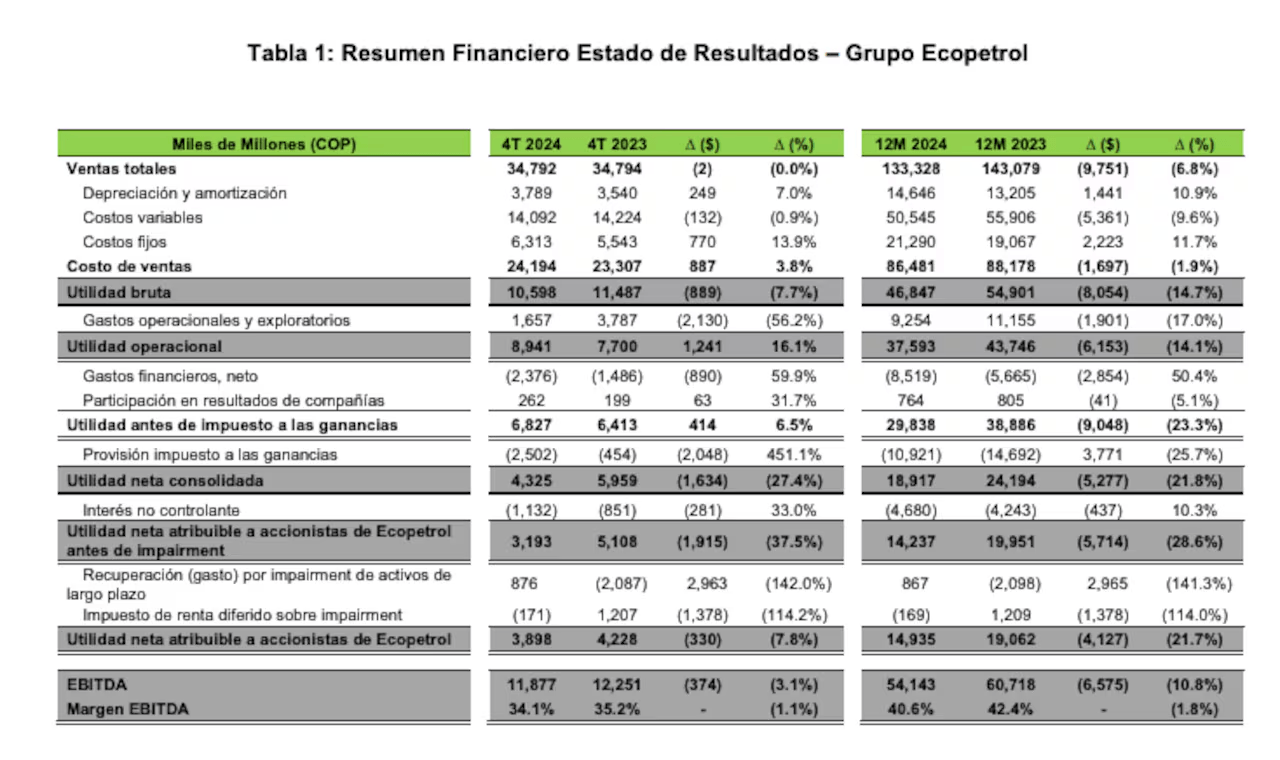

Ecopetrol acumula tres años consecutivos de caída en utilidades, con ganancias cercanas a $9 billones en 2025, lo que representa una contracción de aproximadamente -40% interanual y el nivel más bajo desde el año 2020. Esta caída se explica por una combinación de factores externos e internos que han deteriorado la capacidad de generación de valor. Entre los factores externos destaca la caída del precio promedio del Brent, que pasó de US$83 por barril en 2024 a cerca de US$68 en 2025, generando un impacto negativo estimado en más de $9,7 billones en ingresos. A esto se suma la apreciación del peso colombiano, cercana al 15%, que reduce la conversión de ingresos en moneda local, y un aumento en la carga tributaria que ha agregado costos adicionales por más de $2 billones.

Fuente: Infobae, XTB Research

El costo de producción por barril, conocido como lifting cost, ha aumentado desde niveles cercanos a US$8,4 en 2020 hasta aproximadamente US$13,7 en 2025, lo que implica un incremento superior al 60% en cinco años. Este nivel se sitúa por encima de competidores regionales como Petrobras o YPF, lo que reduce la competitividad estructural de la compañía. La deuda total supera los $100 billones de pesos, mientras que el punto de equilibrio operativo ha aumentado desde US$31 por barril en 2022 hasta cerca de US$52 en 2025, un salto de más del 65%. Esto implica que la compañía necesita precios del petróleo significativamente más altos para sostener su rentabilidad, lo que la vuelve más sensible a ciclos bajistas del crudo.

Activos estratégicos en juego

El alcance del plan no se limita a activos periféricos. Incluye segmentos críticos dentro de la cadena de valor energética, como transporte de hidrocarburos, refinación y operaciones internacionales. Filiales como Cenit y Ocensa controlan una parte relevante de la infraestructura de oleoductos en Colombia, mientras que Reficar representa uno de los activos industriales más importantes del país en términos de capacidad de refinación.

En términos operativos, Ecopetrol moviliza más de 1,1 millones de barriles diarios a través de su red de transporte y mantiene una producción cercana a 750.000 barriles equivalentes diarios, lo que la posiciona como el principal actor energético del país. Cualquier cambio en la estructura de propiedad de estos activos tendría implicancias directas sobre la integración vertical del negocio y sobre la capacidad del Estado de influir en la política energética.

La inclusión de activos internacionales también es relevante. La operación en la cuenca del Permian en Estados Unidos ya representa cerca del 14% de la producción total del grupo, con crecimientos cercanos al 10% anual. Estas inversiones han sido fundamentales para compensar la caída en producción doméstica, lo que implica que una eventual desinversión podría afectar la diversificación geográfica de la compañía.

Fuente: El País

Más allá del impacto operativo, el mercado interpreta este tipo de medidas como una señal de estrés fiscal o de necesidad de liquidez por parte del Estado. En ciclos anteriores, anuncios de venta de activos en empresas estatales han estado asociados a procesos de ajuste presupuestario o a intentos de mejorar balances públicos, lo que introduce una lectura macro adicional sobre la sostenibilidad de las finanzas del país.

Mercado y valoración

Por un lado, el aumento del precio del petróleo impulsado por tensiones geopolíticas en Medio Oriente ha generado soporte en los ingresos y en la percepción de corto plazo. Por otro, la incertidumbre política, los problemas de gobernanza y la discusión sobre venta de activos han limitado el potencial de valorización. La situación del presidente de la compañía, Ricardo Roa, investigado por presuntas irregularidades electorales, ha afectado la percepción de riesgo y ha contribuido a rebajas en la calificación crediticia, elevando el costo de financiamiento y aumentando la volatilidad de la acción. Este factor introduce una prima de riesgo adicional que está relacionada con la estabilidad institucional.

Desde una perspectiva cuantitativa, el mercado enfrenta una ecuación compleja. Ecopetrol sigue siendo una compañía de gran escala, con ingresos de más de $140 billones anuales en años recientes y con capacidad de generar transferencias al Estado por más de $40 billones en dividendos e impuestos en periodos favorables. Sin embargo, esa capacidad se está erosionando por costos crecientes, menor eficiencia operativa y un entorno fiscal más exigente. El mercado deja de evaluar únicamente variables como producción, precios del crudo o márgenes, y comienza a incorporar la probabilidad de cambios en la estructura de propiedad y en la estrategia de largo plazo. En ese contexto, la valoración de la compañía pasa a depender de su capacidad de generar caja y también de la dirección que tome la política energética del país en los próximos años.

Análisis técnico

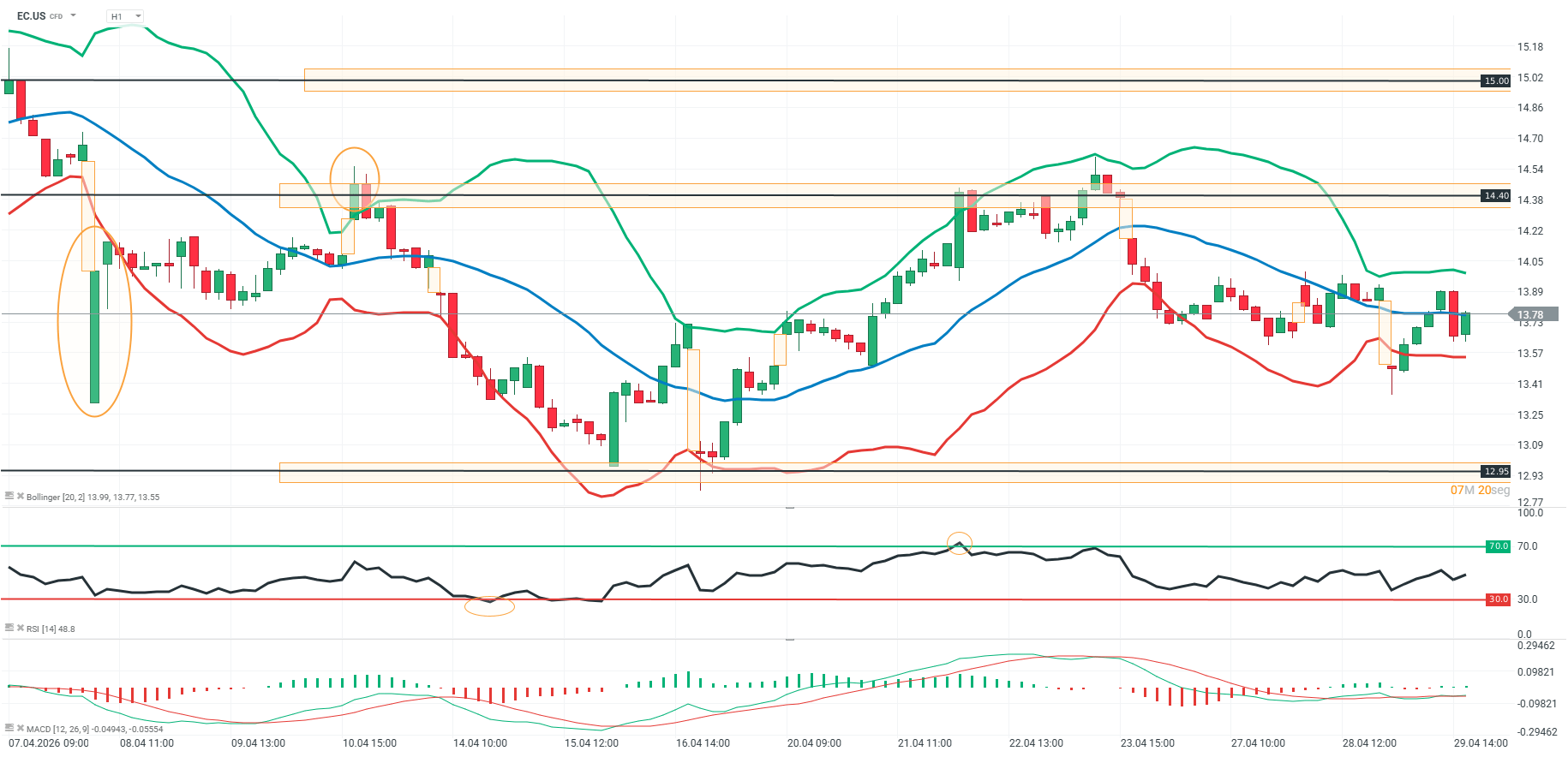

EC.US (H1)

Fuente: xStation

El EC.US en H1 se mantiene en una estructura lateral tras un movimiento bajista previo, con el precio oscilando dentro de un rango bien definido entre el soporte de 12.95 y la resistencia de 14.40–14.50. Tras el rebote desde la zona baja del rango, el activo intentó recuperar terreno, pero volvió a encontrar presión vendedora cerca de la parte media-alta, lo que confirma la falta de tendencia. Las bandas de Bollinger reflejan esta fase de consolidación, mientras el precio se mantiene cerca de la media, indicando equilibrio entre compradores y vendedores.

En el corto plazo, el nivel de 13.70–13.80 actúa como pivote inmediato, con un RSI en zona neutral que refuerza el escenario de lateralidad. Mientras no haya ruptura clara por encima de 14.40, el sesgo sigue siendo de rango, con riesgo de nuevas rotaciones hacia la parte baja en 13.20–12.95. Solo un quiebre sostenido de la resistencia reactivaría un sesgo alcista, mientras que una pérdida del soporte ampliaría la corrección.

¿Han tocado techo los semiconductores?

Previa Micron: ¿bastará con superar expectativas tras un rally de 300%?

Cerebras se desploma tras su primer reporte público por menor margen esperado y presión en chips

Súper El Niño golpea: ¿Cómo proteger tu portafolio y beneficiarte de los cambios climáticos globales?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.