- Goldman Sachs elevó su previsión de Brent para el Q4 2026 a 90 dólares por barril, casi 30 dólares por encima de la estimación previa al cierre del Estrecho de Ormuz, proyectando pérdidas de producción en el Golfo Pérsico de 14,5 millones de barriles diarios y una caída de inventarios comerciales globales de 1.236 millones de barriles acumulados para finales de 2026.

- Con el 28% del S&P 500 habiendo reportado, el crecimiento de beneficios combinado del Q1 2026 alcanza el 15,1% interanual y el margen neto del 13,4% es el más alto desde 2009, con el sector tecnológico reportando un margen del 29,1% que explica por qué los inversores prefieren la narrativa de inteligencia artificial sobre la crisis energética.

- JPMorgan estima que los inventarios comerciales de la OCDE alcanzarán mínimos operacionales entre el 9 y el 30 de mayo, punto a partir del cual los analistas advierten que los incrementos de precio podrían volverse exponenciales en lugar de lineales.

- Goldman Sachs elevó su previsión de Brent para el Q4 2026 a 90 dólares por barril, casi 30 dólares por encima de la estimación previa al cierre del Estrecho de Ormuz, proyectando pérdidas de producción en el Golfo Pérsico de 14,5 millones de barriles diarios y una caída de inventarios comerciales globales de 1.236 millones de barriles acumulados para finales de 2026.

- Con el 28% del S&P 500 habiendo reportado, el crecimiento de beneficios combinado del Q1 2026 alcanza el 15,1% interanual y el margen neto del 13,4% es el más alto desde 2009, con el sector tecnológico reportando un margen del 29,1% que explica por qué los inversores prefieren la narrativa de inteligencia artificial sobre la crisis energética.

- JPMorgan estima que los inventarios comerciales de la OCDE alcanzarán mínimos operacionales entre el 9 y el 30 de mayo, punto a partir del cual los analistas advierten que los incrementos de precio podrían volverse exponenciales en lugar de lineales.

El S&P 500 (US500) cierra la jornada de hoy llegando nuevamente en máximos históricos, con futuros cotizando en torno a los 7.204 puntos y un avance mensual del +12%. El Brent (OIL) cotiza al mismo tiempo por encima de los 106 dólares, el índice de semiconductores Philadelphia acumuló 18 sesiones consecutivas al alza antes del lunes, y Goldman Sachs elevó esta semana su previsión de precio del crudo por segunda vez en un mes.

El Estrecho de Ormuz lleva más de 40 días operando al 4% de su capacidad normal, debido a eso, la pregunta que merece una respuesta detallada es: ¿cómo pueden coexistir simultáneamente máximos históricos en renta variable y el mayor shock de suministro de petróleo desde la crisis del petróleo de 1973?

La magnitud del shock que los mercados están descontando con descuento

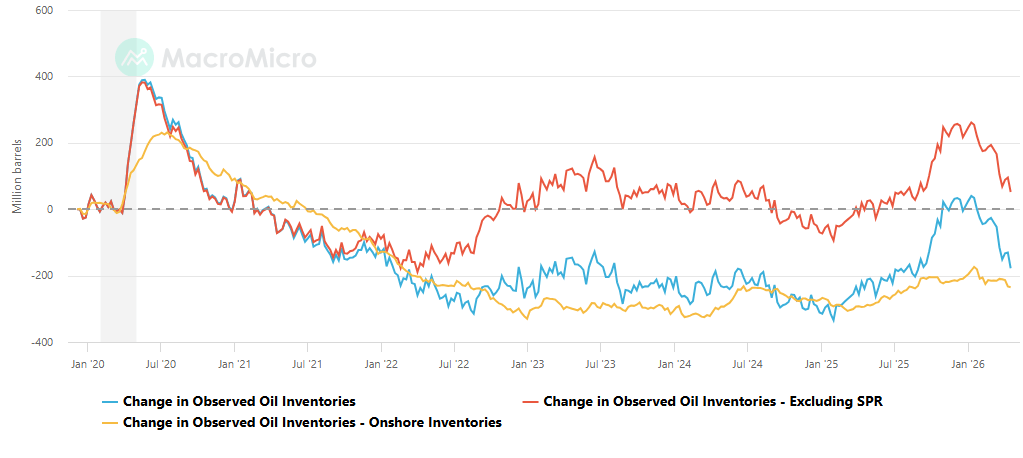

Los números del shock energético son históricamente sin precedentes, Goldman Sachs estima pérdidas de producción en el Golfo Pérsico de 14,5 millones de barriles diarios durante el mes de abril, lo que está generando caídas de inventarios globales de 11 a 12 millones de barriles al día. El banco proyecta un impacto neto acumulado sobre los inventarios comerciales globales de 1.236 millones de barriles para finales del Q4 2026, lo que justifica los 18 dólares de prima que atribuye al diferencial de precios spot frente a precios a largo plazo, más otros 9 dólares de prima de seguridad por el daño estructural a la capacidad de producción del Golfo. El resultado es una revisión al alza de casi 30 dólares por barril en su previsión de Brent para el Q4 2026, que ahora sitúan en 90 dólares de media, con el WTI en 83 dólares.

Cambios en las reservas mundiales de petróleo. Fuente: MicroMacro.

Paul Sankey, considerado uno de los analistas más respetados del sector petrolero, fue más contundente en sus declaraciones a Bloomberg Television el 24 de abril al avisar que los próximos dos meses serán un desastre continuado incluso si el Estrecho de Ormuz abre mañana, porque el problema ya está bloqueado por la posición física de los petroleros y el tiempo de tránsito. Los suministros que salían del Golfo Pérsico antes del inicio del conflicto están llegando ahora a sus destinos, pero los nuevos suministros que deberían haberlos reemplazado no existen. Conforme esos inventarios de tránsito se agoten, el impacto físico se volverá visible en los mercados de productos refinados, precio del queroseno en Australia, solventes para fabricación de semiconductores en Japón, gasoil en Europa.

Junto a eso, JPMorgan estima que los inventarios comerciales de la OCDE alcanzarán mínimos operacionales en algún momento entre el 9 y el 30 de mayo. En ese punto, los incrementos de precio dejan de ser lineales y se vuelven exponenciales porque la curva de oferta se vuelve perfectamente inelástica: no hay más existencias que liberar al mercado independientemente del precio que se pague.

Por qué el mercado mira hacia otro lado con cierta lógica

El S&P 500 de 2026 no está dominado por los sectores sensibles al petróleo, por ejemplo, la tecnología representa aproximadamente el 30% de la capitalización del índice, y las compañías que lideran el ciclo de inteligencia artificial tienen estructuras de costos donde el precio de la energía es marginal en comparación con el costo del talento de ingeniería o el gasto de capital en semiconductores.

Con el 28% del índice habiendo reportado resultados del Q1, el margen neto combinado es del 13,4%, el más alto desde 2009. El sector tecnológico reporta un margen del 29,1%, casi cuatro puntos porcentuales por encima del año anterior. Intel sorprendió con un EPS de 0,29 dólares frente a los 0,02 esperados y el índice de semiconductores Philadelphia acumuló 18 sesiones consecutivas al alza.

Además, el mercado ha desarrollado durante las últimas semanas un reflejo de compra ante cada noticia sobre posibles negociaciones entre Washington y Teherán, independientemente de si esas negociaciones avanzan o no. Goldman Sachs describió que el catalizador de corto plazo más probable es que cada fin de semana es un titular de conversaciones que genera un alza inicial seguida de una reevaluación. Ese ciclo se ha repetido suficientes veces como para que los participantes del mercado lo anticipen y actúen en consecuencia antes de que los titulares lleguen. La consecuencia es un mercado que sube por anticipación de noticias que no siempre se materializan, generando un sesgo alcista autoalimentado.

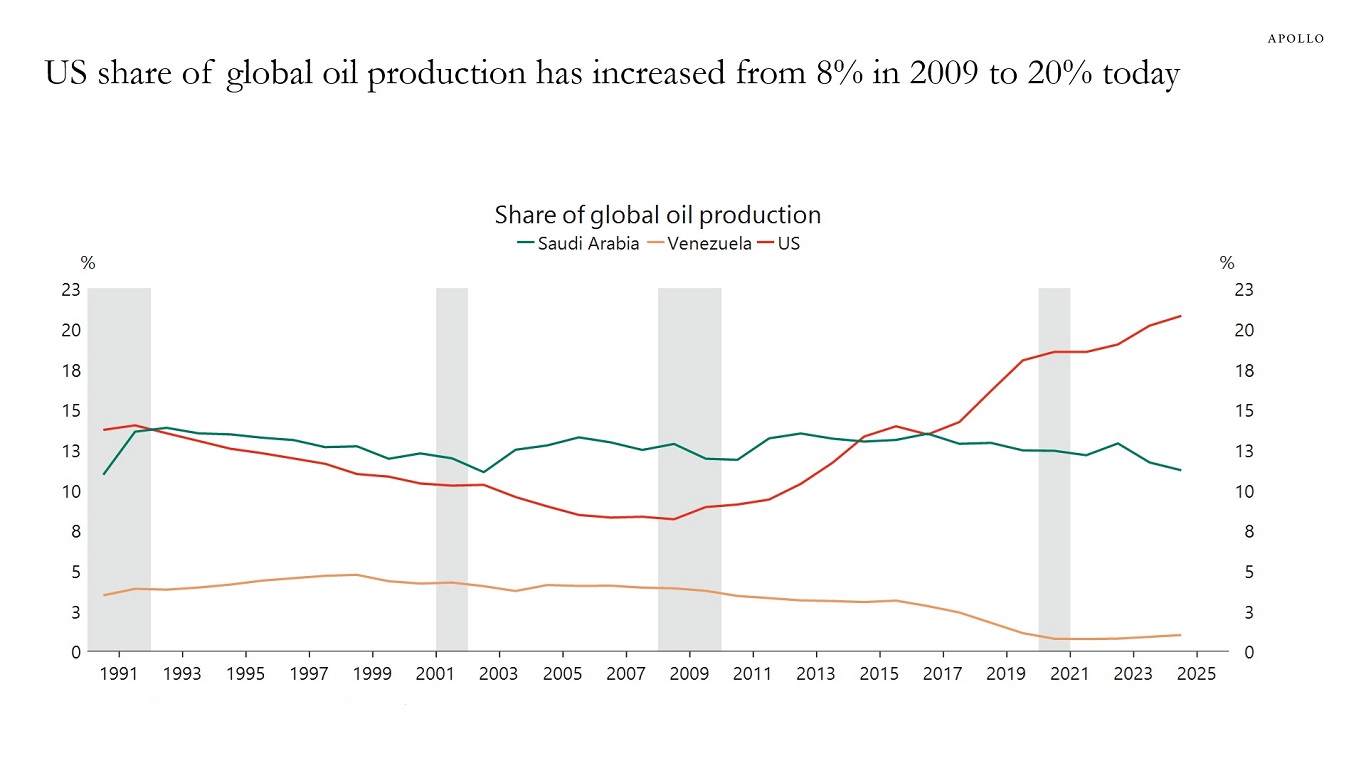

La participación de Estados Unidos en la producción mundial de petróleo ha aumentado del 8% en 2009 al 20% en la actualidad. Fuente: Apollo Academy.

Otro factor es que Estados Unidos produce más de 13 millones de barriles diarios de petróleo doméstico, lo que lo convierte en el principal productor mundial y lo aisla parcialmente del shock de importación que sí afecta a Europa, Japón, Corea del Sur e India. Menos del 10% del suministro de crudo estadounidense transita por el Estrecho de Ormuz. La IEA coordinó además la mayor liberación de reservas estratégicas de su historia, con 400 millones de barriles puestos en el mercado, incluyendo 1,4 millones de barriles diarios del SPR estadounidense. Rystad Energy estima que entre 5 y 6 millones de barriles diarios han sido redirigidos por rutas alternativas a través de oleoductos saudíes y emiratíes hacia el Mar Rojo y el Golfo de Omán. El shock es real, pero el mercado tiene razón en que los mecanismos de amortiguación han funcionado mejor de lo que los modelos de catástrofe proyectaban en febrero.

Dónde está el límite de la desconexión

La brecha entre la realidad física del mercado energético y el comportamiento de la renta variable no puede sostenerse cuando los inventarios dejan de ser un concepto abstracto y se convierten en escasez operacional. Cuando los inventarios de la OCDE alcancen mínimos operacionales, las aerolíneas empezarán a cancelar rutas, los fabricantes industriales con alta intensidad energética comunicarán paradas de producción, y la destrucción de demanda que Goldman proyecta en 1,7 millones de barriles diarios para el trimestre actual se traducirá en revisiones a la baja de beneficios en sectores que hasta ahora han resistido bien.

El riesgo adicional es el posicionamiento, el índice NAAIM de exposición a renta variable regresó esta semana al nivel 94, uno de los niveles más elevados del año, y Goldman Sachs advierte que el rebalanceo de fin de mes podría generar uno de los mayores desequilibrios vendedores en la historia reciente de los mercados de pensiones. Un mercado en máximos históricos con posicionamiento máximo y un shock físico que se materializa en datos concretos a partir de mayo es el escenario donde las correcciones tienden a ser más rápidas de lo que el consenso anticipa.

El mercado no está equivocado en lo que ve, él podría estar eligiendo mirar solamente la mitad del cuadro.

La bolsa hoy: la guerra en Oriente Medio y los resultados de SpaceX en el foco

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

Apertura de EE. UU.: S&P 500 en máximos históricos, el estrecho de Ormuz se acerca a su reapertura y Palantir sube un 23%

🚨 ¡El petróleo Brent cae por debajo de US$80!

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.