- El PIB de Estados Unidos creció un 2% anualizado en el Q1 2026, con la inversión empresarial en equipos y software creciendo al 10,4%, el ritmo más rápido en casi tres años, lo que confirma que el ciclo de inteligencia artificial está absorbiendo el impacto del shock energético sobre el crecimiento.

- Alphabet lideró la semana con ingresos de Google Cloud de 20.000 millones, superando los 18.400 millones estimados, mientras Meta cayó un 9% al elevar su guía de CapEx hasta 145.000 millones anuales sin mostrar un retorno equivalente en sus productos de IA al consumidor.

- George Noble, ex director del Fidelity Overseas Fund, advierte que el mercado de futuros de petróleo está cotizando un acuerdo de paz que no existe: el mercado físico ya superó los 140 dólares en entregas inmediatas mientras los futuros a julio cotizan en torno a los 113 dólares, una divergencia que en su experiencia siempre se resuelve violentamente a favor del mercado físico.

- El PIB de Estados Unidos creció un 2% anualizado en el Q1 2026, con la inversión empresarial en equipos y software creciendo al 10,4%, el ritmo más rápido en casi tres años, lo que confirma que el ciclo de inteligencia artificial está absorbiendo el impacto del shock energético sobre el crecimiento.

- Alphabet lideró la semana con ingresos de Google Cloud de 20.000 millones, superando los 18.400 millones estimados, mientras Meta cayó un 9% al elevar su guía de CapEx hasta 145.000 millones anuales sin mostrar un retorno equivalente en sus productos de IA al consumidor.

- George Noble, ex director del Fidelity Overseas Fund, advierte que el mercado de futuros de petróleo está cotizando un acuerdo de paz que no existe: el mercado físico ya superó los 140 dólares en entregas inmediatas mientras los futuros a julio cotizan en torno a los 113 dólares, una divergencia que en su experiencia siempre se resuelve violentamente a favor del mercado físico.

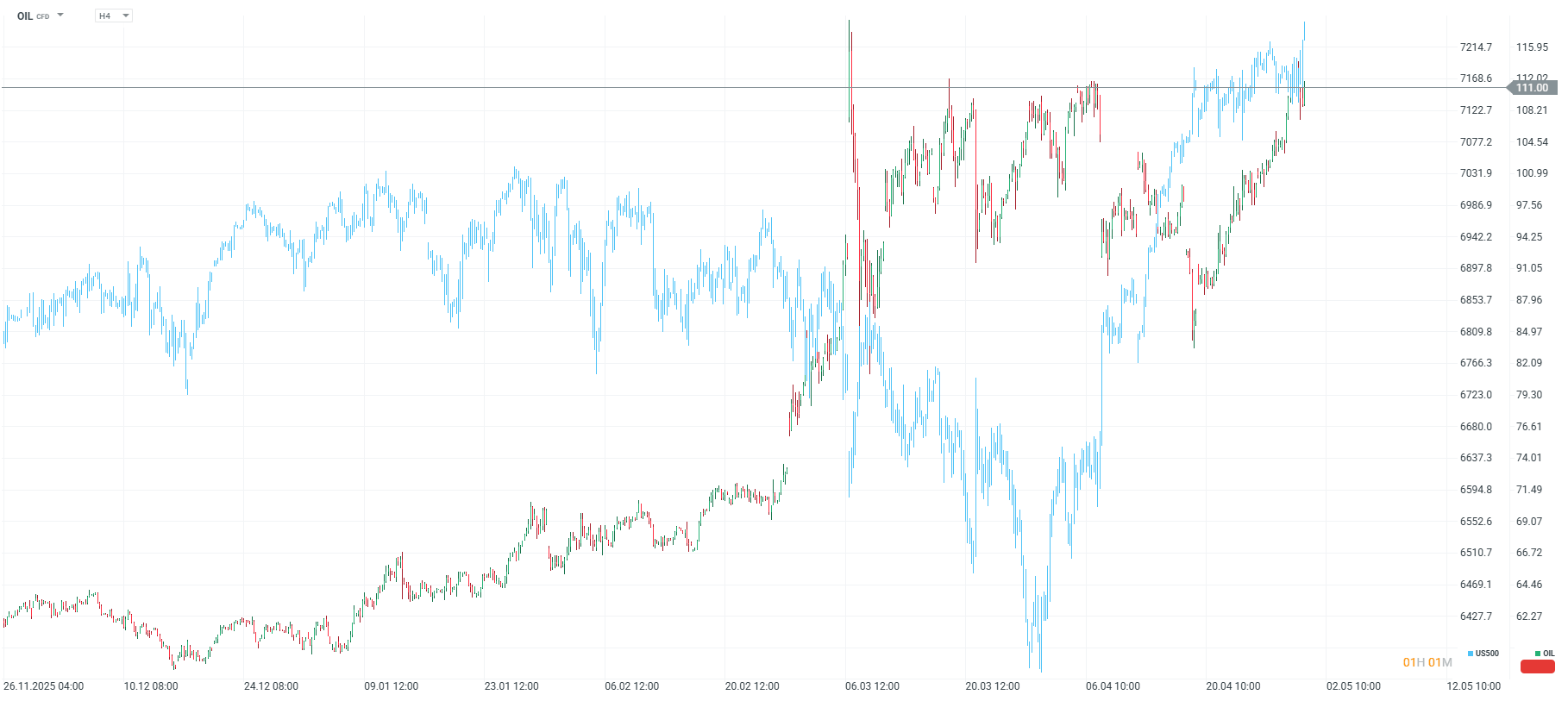

El S&P 500 (US500) cierra abril con una ganancia del 10%, su mejor mes desde finales de 2020, cotizando en máximos históricos en torno a los 7.200 puntos. Al mismo tiempo, el Brent (OIL) tocó un máximo intraday de 126 dólares el 29 de abril antes de cerrar en torno a los 114 dólares, los precios de la gasolina en Estados Unidos alcanzaron los 4,23 dólares por galón y el diésel los 5,46 dólares, máximos desde el inicio del conflicto.

La coexistencia de máximos históricos en renta variable y el mayor shock de suministro energético en décadas tiene una lógica interna que los datos de esta semana han confirmado, y también tiene límites que algunos de los analistas más respetados del mercado están señalando con creciente urgencia.

Las ganancias corporativas

El elemento que explica el rally de abril es la solidez de los resultados empresariales del Q1 2026 en los sectores que más pesan en el índice. Con el 44% de la capitalización del S&P 500 habiendo reportado, el crecimiento de beneficios combinado alcanza el 15,1% interanual y el margen neto del 13,4% es el más alto desde 2009. El sector tecnológico reporta márgenes del 29,1%, y la semana del 29 de abril demostró que esa fortaleza no es abstracta sino concreta y medible.

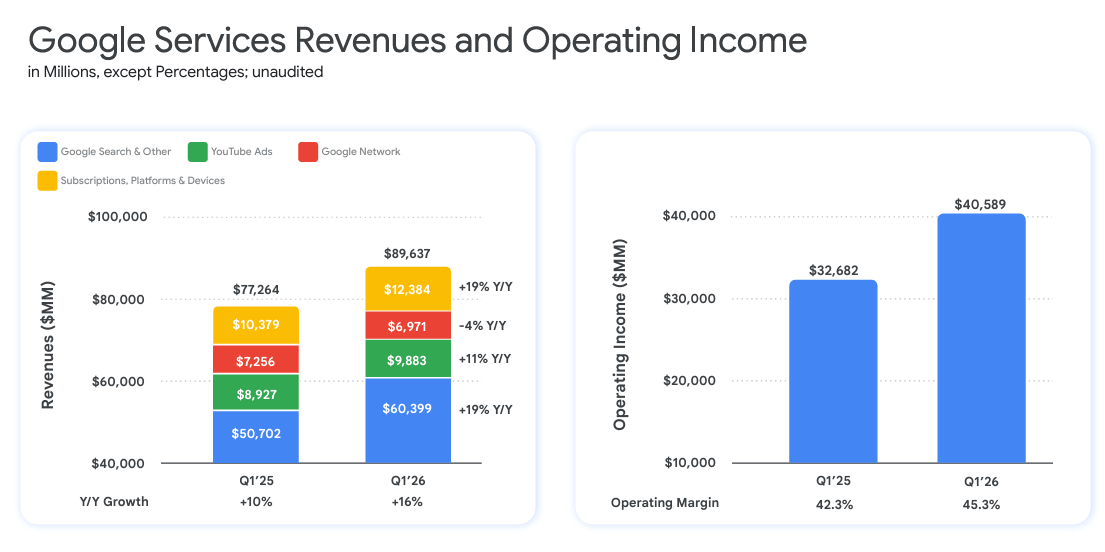

Los ingresos de Alphabet por categoría de servicio. Fuente: Alphabet Investor Relations.

Alphabet (GOOGL.US) lideró con ingresos de Google Cloud de 20.000 millones en el Q1, superando los 18.400 millones estimados con un crecimiento del 47% interanual. El CEO Sundar Pichai señaló que la demanda de inteligencia artificial está generando una aceleración significativa del crecimiento y que el backlog de trabajo contratado pendiente de reconocer como ingreso casi se duplicó respecto al trimestre anterior hasta superar los 460.000 millones. La acción subió un 7,5% el jueves. Amazon (AMZ.US) reportó un crecimiento de AWS del 28%, el más rápido desde el Q2 2022. Microsoft (MSFT.US) señaló que Azure crecerá en torno al 40% en el trimestre actual con aceleración moderada en la segunda mitad del año.

El dato macroeconómico que reforzó la narrativa fue el PIB del Q1 2026, porque la economía estadounidense creció un 2% anualizado, con la inversión empresarial en equipos y software avanzando al 10,4%, el ritmo más rápido en casi tres años. El consumo privado creció al 1,6%, por encima de las estimaciones, con las devoluciones fiscales y la resistencia del mercado laboral actuando como amortiguadores. Como resumió Michael Skordeles de Truist, la inteligencia artificial está tomando el relevo del consumidor como motor del PIB, aunque el consumidor sigue siendo crítico.

Meta y el recordatorio de que el mercado sí castiga

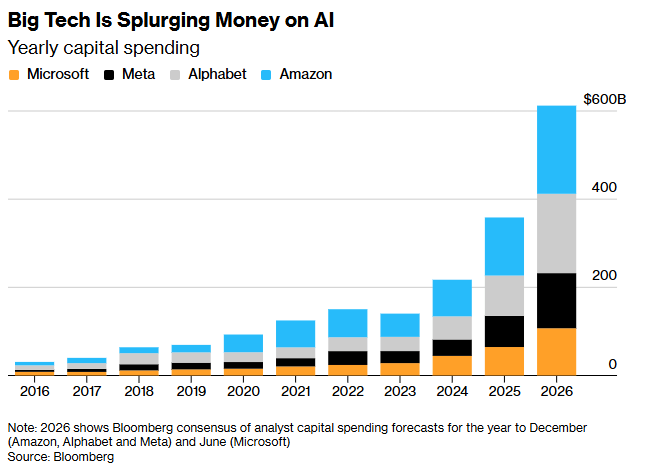

Gasto anual de capital de las Big Tech con IA. Las grandes tecnológicas están derrochando dinero en IA. Fuente: Bloomberg.

El caso de Meta (META.US) fue el contrapeso de la semana y un recordatorio de los límites de la narrativa de IA como driver automático de valoración. La compañía reportó un crecimiento de ingresos del 29% interanual, batió estimaciones de BPA, y sin embargo cayó un 9% al elevar su guía de CapEx anual hasta el rango de 125.000 a 145.000 millones de dólares, 10.000 millones por encima del extremo superior anterior. El problema fue la ausencia de evidencia equivalente de retorno, a diferencia de Alphabet, que puede señalar Google Cloud y el backlog como demostración tangible del retorno sobre la inversión en IA, Meta no tiene un negocio cloud propio y su aplicación de IA al consumidor tiene menor tracción que la de sus competidores.

El CEO Mark Zuckerberg admitió en la conferencia de analistas que la compañía no tiene un plan preciso para cada producto de IA, lo que el mercado interpretó como señal de que el gasto precede con demasiada amplitud a la monetización. Los cuatro hiperscaladores combinados han elevado su guía de CapEx para 2026 hasta los 725.000 millones de dólares, y el mercado está empezando a diferenciar entre quiénes pueden justificar ese nivel de inversión con resultados verificables y quiénes todavía no.

La advertencia

Fuente: xStation5.

Mientras el mercado de renta variable celebra los resultados corporativos, el mercado físico de petróleo está enviando una señal diferente que algunos veteranos del sector consideran peligrosamente ignorada. El mercado físico está cotizando una guerra mientras el mercado de futuros cotiza un acuerdo de paz, sin embargo, es muy probable que uno de los dos esté equivocado. El contrato de entrega inmediata de Brent superó los 140 dólares a principios de mes mientras los futuros a julio cotizan en torno a los 113 dólares, una brecha que Noble considera insostenible porque el mercado físico refleja restricciones de suministro en tiempo real mientras los futuros operan sobre previsiones y narrativas que pueden cambiar pero que no alteran la realidad física del Estrecho de Ormuz.

Trump rechazó el 29 de abril la propuesta iraní de reabrir el estrecho a cambio del levantamiento del bloqueo naval, señalando a Axios que el bloqueo continuará hasta que Teherán renuncie a su programa nuclear. El Mando Central de Estados Unidos estaba preparando planes para posibles acciones militares adicionales. Goldman Sachs estima que los inventarios globales caen entre 11 y 12 millones de barriles diarios, y JPMorgan proyecta que los inventarios comerciales de la OCDE alcanzarán mínimos operacionales entre el 9 y el 30 de mayo. Si ese punto de inflexión se materializa, Noble advierte que el repricing será violento porque en 45 años de experiencia el mercado físico siempre termina arrastrando al de futuros.

El punto de inflexión

El posicionamiento actual hace al mercado vulnerable a una corrección rápida si emerge cualquier mala noticia inesperada. El RSI del S&P 500 cotiza en zona de sobrecompra, el índice NAAIM de exposición a renta variable regresó al 94, y el rebalanceo de fin de mes de los fondos de pensiones implica uno de los mayores desequilibrios vendedores en la historia reciente.

El mercado tiene razón en valorar los beneficios corporativos del ciclo de inteligencia artificial, que son reales y medibles, pero está asumiendo implícitamente que el shock energético es transitorio y que el acuerdo con Irán llegará antes de que los inventarios físicos se agoten. Si alguna de esas dos suposiciones resulta incorrecta, la corrección no vendrá de los fundamentales corporativos sino de la realidad física del mercado del petróleo alcanzando al mercado de futuros.

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.