- Wall Street (S&P 500 y Nasdaq) alcanza nuevos máximos impulsado por la expectativa de resolución del conflicto entre EE.UU. e Irán, borrando completamente las caídas previas ligadas a la crisis geopolítica.

- Las negociaciones avanzan hacia un posible acuerdo integral, con señales concretas como la posible prórroga del alto el fuego y concesiones en el Estrecho de Ormuz, aunque aún quedan detalles técnicos por resolver.

- La Fed mantiene cautela ante el impacto del conflicto en inflación (cerca del 3%) y actividad económica, mientras el mercado navega entre el apetito por riesgo y la incertidumbre sobre la duración real del choque energético.

- Wall Street (S&P 500 y Nasdaq) alcanza nuevos máximos impulsado por la expectativa de resolución del conflicto entre EE.UU. e Irán, borrando completamente las caídas previas ligadas a la crisis geopolítica.

- Las negociaciones avanzan hacia un posible acuerdo integral, con señales concretas como la posible prórroga del alto el fuego y concesiones en el Estrecho de Ormuz, aunque aún quedan detalles técnicos por resolver.

- La Fed mantiene cautela ante el impacto del conflicto en inflación (cerca del 3%) y actividad económica, mientras el mercado navega entre el apetito por riesgo y la incertidumbre sobre la duración real del choque energético.

Los mercados cotizan estables tras una jornada histórica en Wall Street, en la que tanto el S&P 500 como el Nasdaq alcanzaron nuevos máximos, revirtiendo por completo las caídas acumuladas desde el inicio del conflicto con Irán. El optimismo se mantiene ante las perspectivas de resolución del enfrentamiento, después de que el presidente Trump reiterara que la guerra se encuentra próxima a su fin, al tiempo que se conocieron informes sobre una posible prórroga del alto el fuego por dos semanas adicionales.

La estrategia de la administración Trump consiste en aproximar a ambas partes a un acuerdo integral que ponga fin al conflicto, el cual se formalizaría en una segunda reunión bilateral. En este marco, Irán estaría valorando permitir el tránsito de buques por el lado omaní del Estrecho de Ormuz sin interferencias ni ataques como parte del entendimiento con Estados Unidos, mientras que Teherán y Washington mantendrán hoy, a través de la mediación paquistaní, conversaciones sobre los mensajes intercambiados entre ambas capitales. En paralelo, tanto fuentes israelíes como libanesas apuntan a que el alto el fuego entre Israel y Líbano podría materializarse en cuestión de días.

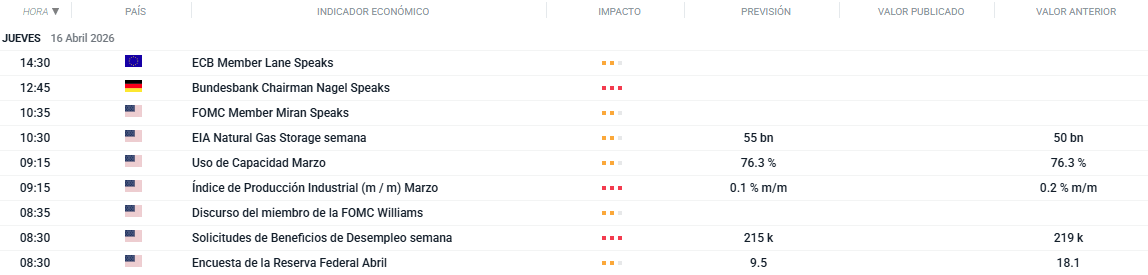

En la sesión de hoy, la atención de los inversores se centrará en la publicación de las solicitudes semanales de subsidios por desempleo en Estados Unidos, así como en los resultados empresariales de TSMC, PepsiCo y Netflix.

Noticias Clave

Geopolítica: El presidente Trump anunció su intención de mediar entre Israel y Líbano, con una llamada prevista entre ambos líderes, mientras reiteraba ante invitados su voluntad de poner fin rápidamente a la guerra con Irán mediante el aumento de la presión. La Casa Blanca negó haber solicitado la prórroga del alto el fuego con Irán, aunque confirmó que las negociaciones siguen siendo productivas, con Washington firme en que Teherán no posea armamento nuclear. La estrategia de la administración pasa por acercar a las partes a un acuerdo global que se cerraría en una segunda reunión cara a cara, asumiendo que los detalles técnicos podrían requerir una prórroga de la tregua. Paralelamente, el enviado Witkoff propuso un alto el fuego de una semana en Líbano pese a la insistencia israelí en separar los frentes, el Tesoro intensificó la presión sobre la banca iraní y las sanciones secundarias a compradores de crudo, y Teherán podría aceptar el tránsito de buques por el lado omaní del Estrecho de Ormuz como parte del acuerdo, al tiempo que habría suspendido todas las exportaciones petroquímicas.

Aranceles: El secretario del Tesoro Bessent mantuvo reuniones con sus homólogos de México y Francia para abordar la revisión del USMCA y la cooperación económica bilateral, incluyendo minerales críticos y prioridades de cara al G7 y G20. Por su parte, el USTR Greer confirmó que la Junta de Inversiones EE.UU.-China operará como foro gubernamental y descartó un escenario de ruptura comercial total con Pekín, subrayando el enfoque pragmático de la administración.

EE. UU.: El Beige Book de la Fed reflejó un crecimiento ligero a moderado en ocho distritos, con el conflicto en Oriente Medio identificado como principal fuente de incertidumbre en las decisiones de contratación, precios e inversión. Bowman indicó que la regulación de Basilea se finalizaría antes de fin de año, mientras Musalem señaló que el rango actual de tipos probablemente sea adecuado durante algún tiempo y anticipó que la inflación subyacente se mantendrá cerca del 3% hasta final de año por el choque petrolero.

Divisas: El mercado careció de una dirección firme ante titulares geopolíticos mixtos, si bien los mercados de apuestas descuentan cada vez con mayor convicción un acuerdo de paz permanente para finales del primer semestre. El EUR/USD recuperó el nivel de 1,1800 pese a las señales del BCE de cautela ante una subida en abril, el GBP/USD avanzó moderadamente sin superar 1,3500 a la espera de los datos de PIB y producción británicos, y el USD/JPY retrocedió desde 159,00 antes de rebotar apoyado por el apetito por el riesgo.

Bonos: Los futuros del UST a 10 años repuntaron ligeramente tras el retroceso previo por salidas de activos refugio, en un contexto de cauto optimismo sobre Oriente Medio. Los futuros del Bund cotizaron en rango próximos a los mínimos de la víspera, ignorando en gran medida la retórica reciente del BCE y las señales de pausa en abril, mientras que los JGB a 10 años volvieron a probar el nivel de 130,00 con soporte tras la subasta de liquidez para tramos largos.

Japón: El Nikkei 225 alcanzó un nuevo máximo histórico al recuperar el nivel de 59.000, impulsado por las expectativas de resolución en Oriente Medio y por el liderazgo del sector tecnológico.

China: Los índices chinos avanzaron tras la digestión de unos datos macroeconómicos mixtos: el PIB trimestral del primer trimestre decepcionó con un 1,3% (frente al 1,4% esperado), pero el interanual sorprendió al alza con un 5,0%, situándose en el extremo superior del objetivo oficial para 2026. La producción industrial superó expectativas con un 5,7%, mientras que las ventas minoristas decepcionaron con un 1,7% y el desempleo subió al 5,4%. La NBS valoró positivamente el arranque del año, aunque advirtió de un entorno externo más complejo y reiteró el compromiso con la expansión de la demanda interna y las políticas macroeconómicas proactivas.

Europa: Fuentes del BCE señalaron que los responsables políticos desconfían de una subida de tipos en abril ante la falta de evidencia concreta sobre efectos inflacionarios de segunda ronda, aunque el endurecimiento sigue firmemente sobre la mesa. Los datos finales confirmaron la inflación de marzo en el 2,6% interanual (ligeramente por encima del 2,5% esperado), con la subyacente en el 2,3%, en línea con previsiones.

Petróleo: Los futuros del crudo apenas registraron cambios tras el movimiento bidireccional de la sesión previa, en un contexto de informes contradictorios sobre los acuerdos de alto el fuego. Se espera además que la Casa Blanca inste a las petroleras y gasistas a incrementar la actividad de perforación.

Metales: El oro al contado avanzó tras recuperar el nivel de 4.800 USD/onza, apoyado en el optimismo sobre una segunda ronda de negociaciones de paz entre Estados Unidos e Irán. Los futuros del cobre se mantuvieron estables en un entorno de apetito por el riesgo positivo, si bien con ganancias limitadas por los datos mixtos procedentes de China.

Acciones: TSMC publicó unos resultados del primer trimestre que batieron estimaciones, con ingresos y beneficio operativo creciendo un 35% y un 61% interanual respectivamente. Las previsiones también sorprendieron positivamente, con la guía de ingresos del segundo trimestre por encima del consenso y la revisión al alza del crecimiento de ingresos del ejercicio 2026 hasta más del 30%.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

Análisis US100

El petróleo mantiene una estructura dentro de un canal bajista y comienza a consolidarse por debajo del soporte clave de los 90,79 dólares, nivel que sigue actuando como referencia principal para el corto plazo. Actualmente, el precio desarrolla un pullback y, aunque se mantiene por debajo de sus medias móviles, el MACD presenta una divergencia alcista, señal que sugiere una posible pérdida de fuerza en la presión bajista inmediata.

Mientras el precio continúe consolidado por debajo de los 90,79 dólares, el escenario favorece una extensión de la caída dentro del canal, hacia la zona de los 76,67 dólares. En cambio, una recuperación sostenida por encima de ese nivel podría dar paso a un movimiento correctivo de mayor amplitud, con una resistencia relevante ubicada en la región de los 104,69 dólares.

🔹 Punto Clave: 90,79

🔺 Escenario Alcista: 76,67

🔻 Escenario Bajista: 104,69

Gráfico del Día

El precio ha vuelto a revisar los máximos recientes, aunque todavía no logra consolidarse por encima del nivel de referencia marcado en 4.856. Actualmente, corrige hacia su media móvil de largo plazo, pero mantiene una estructura de máximos y mínimos crecientes, lo que preserva el sesgo alcista de fondo. En este contexto, la resistencia clave continúa siendo la zona de máximos.

Si el precio logra consolidarse por encima de esta resistencia, podría habilitar una extensión alcista hacia la zona comprendida entre 4.964. Por el contrario, una pérdida de la estructura del canal podría dar lugar a un movimiento correctivo de mayor amplitud, con el soporte principal ubicado en 4.695 región inferior del rango reciente.

🔹 Punto Clave: 4.856

🔺 Escenario Alcista: 4.964

🔻 Escenario Bajista: 4.695

El yen vuelve a ponerse a prueba: la intervención de Japón gana tiempo, pero no cambia los fundamentales

🗽El S&P 500 alcanza un nuevo récord histórico

Los mercados centran su atención en el empleo de EE. UU. y los resultados empresariales

La bolsa hoy: Wall Street acelera las subidas gracias a la IA

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.