- Una decisión crucial del Banco de Japón (BoJ) está a punto de definirse.

- ¿Qué espera el mercado?

- ¿Cómo reaccionarán el yen japonés y el par USD/JPY?

- Una decisión crucial del Banco de Japón (BoJ) está a punto de definirse.

- ¿Qué espera el mercado?

- ¿Cómo reaccionarán el yen japonés y el par USD/JPY?

Ya hemos visto decisiones de dos bancos centrales relevantes: el Banco Central Europeo, que optó por mantener las tasas de interés sin cambios, y el Banco de Inglaterra, que realizó su primer recorte de 25 puntos base desde agosto. Sin embargo, la semana de los bancos centrales aún no termina. Mañana por la mañana, entre las 4:00 y 6:00 CET, el Banco de Japón anunciará su decisión de política monetaria. Veamos qué podemos esperar de este evento.

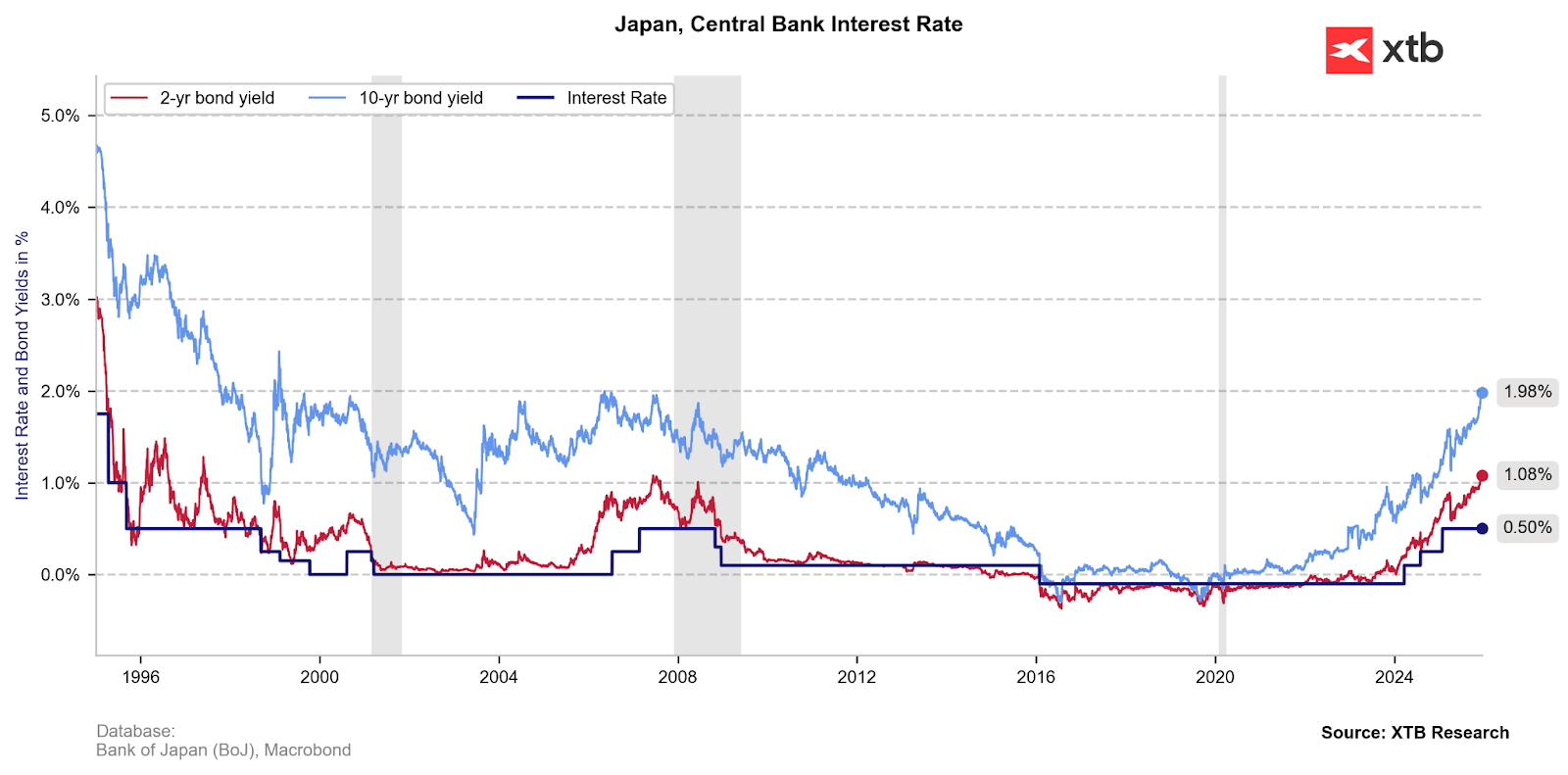

Los rendimientos de los bonos japoneses se encuentran en su nivel más alto desde 2007, reflejando fuertes expectativas de un retorno a las subidas de tasas en Japón. Fuente: XTB Research

El mercado asigna un 90% de probabilidad a una subida de tasas

Es probable que el Banco de Japón eleve la tasa de interés en 25 puntos base en la reunión de mañana, lo que marcaría la primera subida desde enero y llevaría el tipo de referencia a su nivel más alto desde 1995.

La pausa mantenida desde comienzos de año estuvo motivada principalmente por la incertidumbre sobre el crecimiento económico, derivada de los aranceles impulsados por Donald Trump. Durante años, la principal preocupación ha sido el estancamiento del PIB y una actividad económica muy limitada, concentrada en gran medida en la producción de automóviles para exportación. Sin embargo, en paralelo se ha observado un aumento adicional de las presiones inflacionarias, reforzando la percepción de que el BoJ se ha quedado rezagado en su respuesta, especialmente frente a una política fiscal cada vez más expansiva.

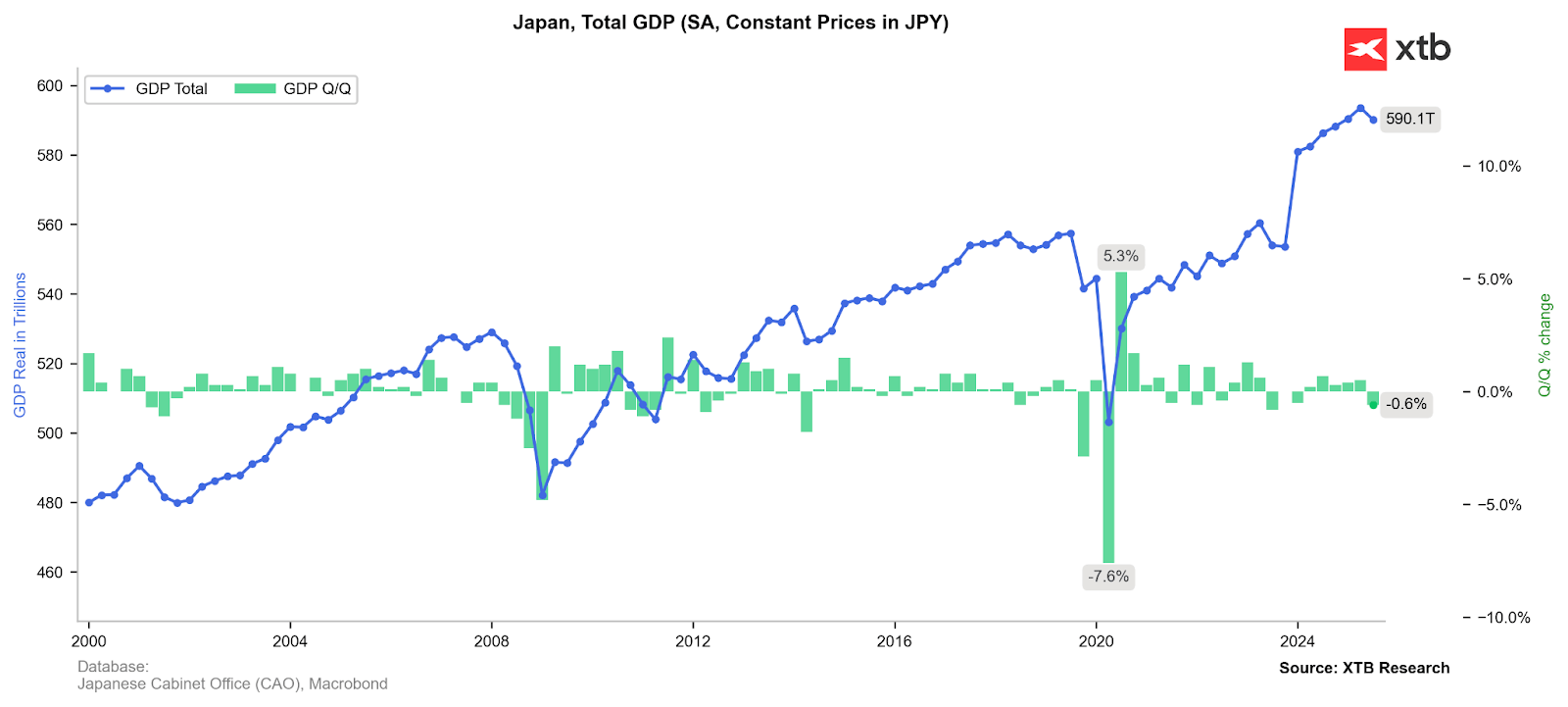

El último dato de PIB fue revisado a la baja (de -0,4% a -0,6%), lo que indica una caída de la actividad económica mayor a la esperada. No obstante, los principales responsables fueron la debilidad de las exportaciones y de la inversión corporativa, mientras que el consumo inflacionario —tanto privado como público— se mantuvo en terreno positivo. Fuente: XTB Research

Los datos macroeconómicos respaldan las expectativas

La serie más reciente de datos mensuales ha entregado al BoJ varios motivos para temer un aumento adicional de la presión inflacionaria en los próximos meses.

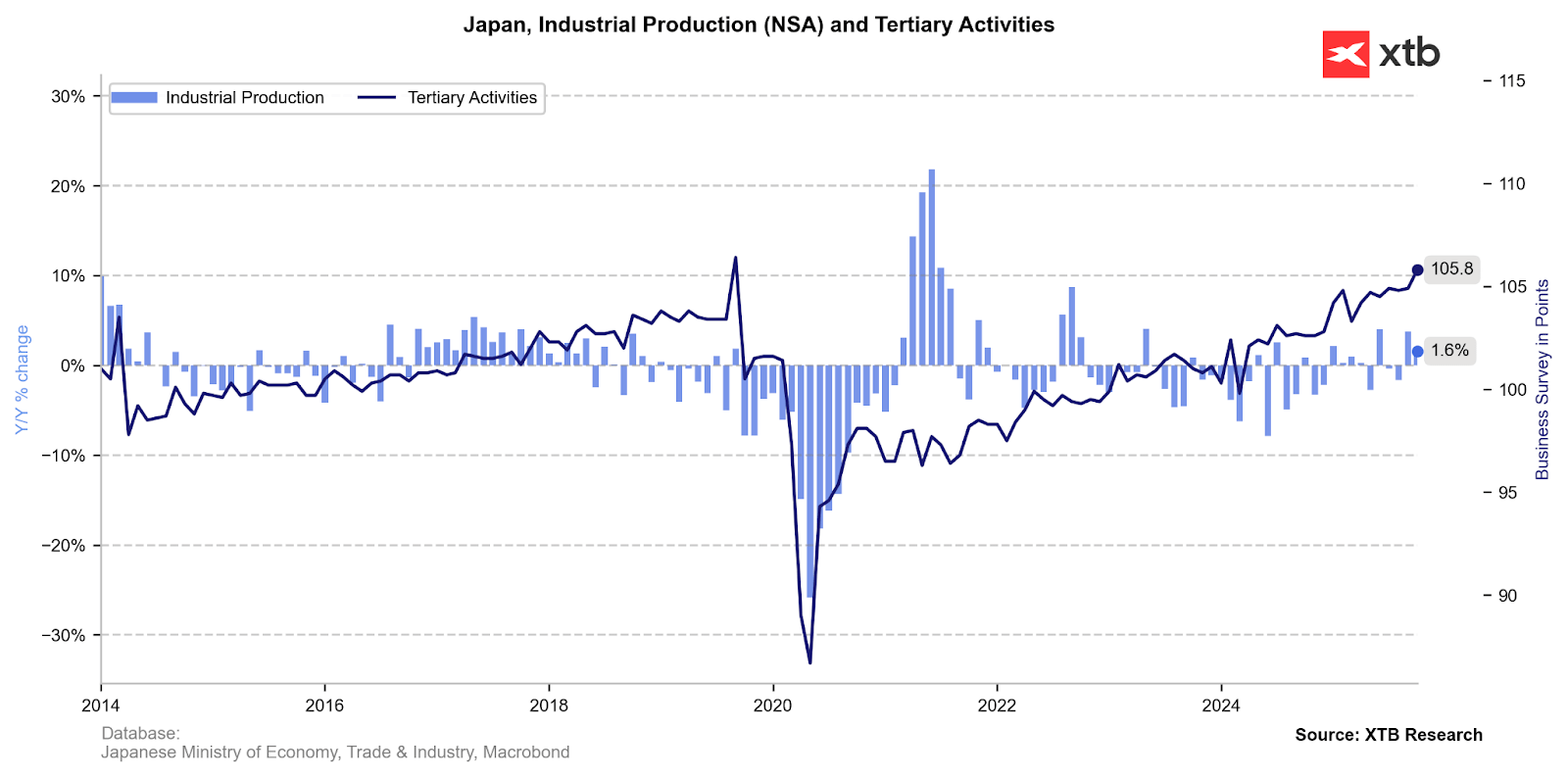

La encuesta Tankan mostró una tercera mejora consecutiva en la confianza de las grandes empresas y una inversión de capital mayor a la esperada (12,6% frente al consenso de Bloomberg de 12,1%). Además, los pedidos básicos de maquinaria superaron ampliamente las expectativas, alcanzando su nivel más alto desde septiembre de 2022 (+12,5% frente a un pronóstico de 3,6% y un dato previo de 11,6%). Esto envía una nueva señal de aumento del gasto de capital por parte de las empresas japonesas. El incremento en la actividad empresarial debería, por lo tanto, hacer que el BoJ sea sensible al escenario de un mayor recalentamiento económico, y así aumentar su disposición a normalizar la política monetaria.

Si bien los datos de producción industrial siguen siendo volátiles, una mejora consistente en el sentimiento empresarial según las encuestas sugiere un aumento inminente en la actividad industrial. Fuente: XTB Research

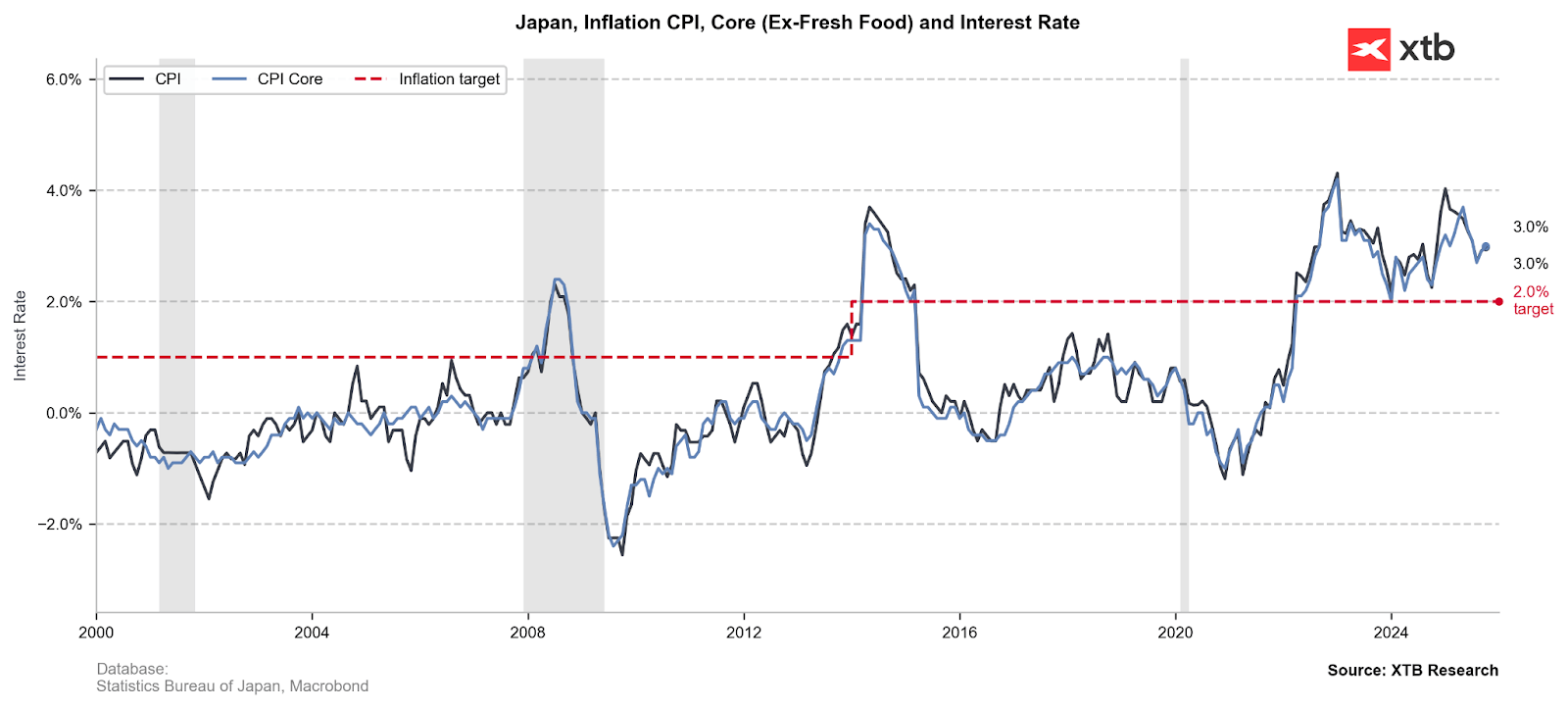

La inflación sigue por debajo de cero en términos reales, y las crecientes presiones de precios deberían generar un sentimiento más restrictivo en el BoJ a pesar de la presión pro-crecimiento de la primera ministra Sanae Takaichi. Según los últimos datos, la inflación en Tokio se mantuvo en 2.8%, por encima de la caída esperada a 2.7%. Además, el último informe PMI destacó el aumento más rápido en los precios de insumos en cinco meses, que pronto podrían trasladarse a los consumidores. El IPC está actualmente en 3%, muy por encima del objetivo del 2% del BoJ, lo que, con tasas en 0.5%, aún apunta a una tasa real profundamente negativa.

La inflación en Japón está muy por encima del objetivo, manteniendo las tasas de interés reales en niveles profundamente negativos. Fuente: XTB Research

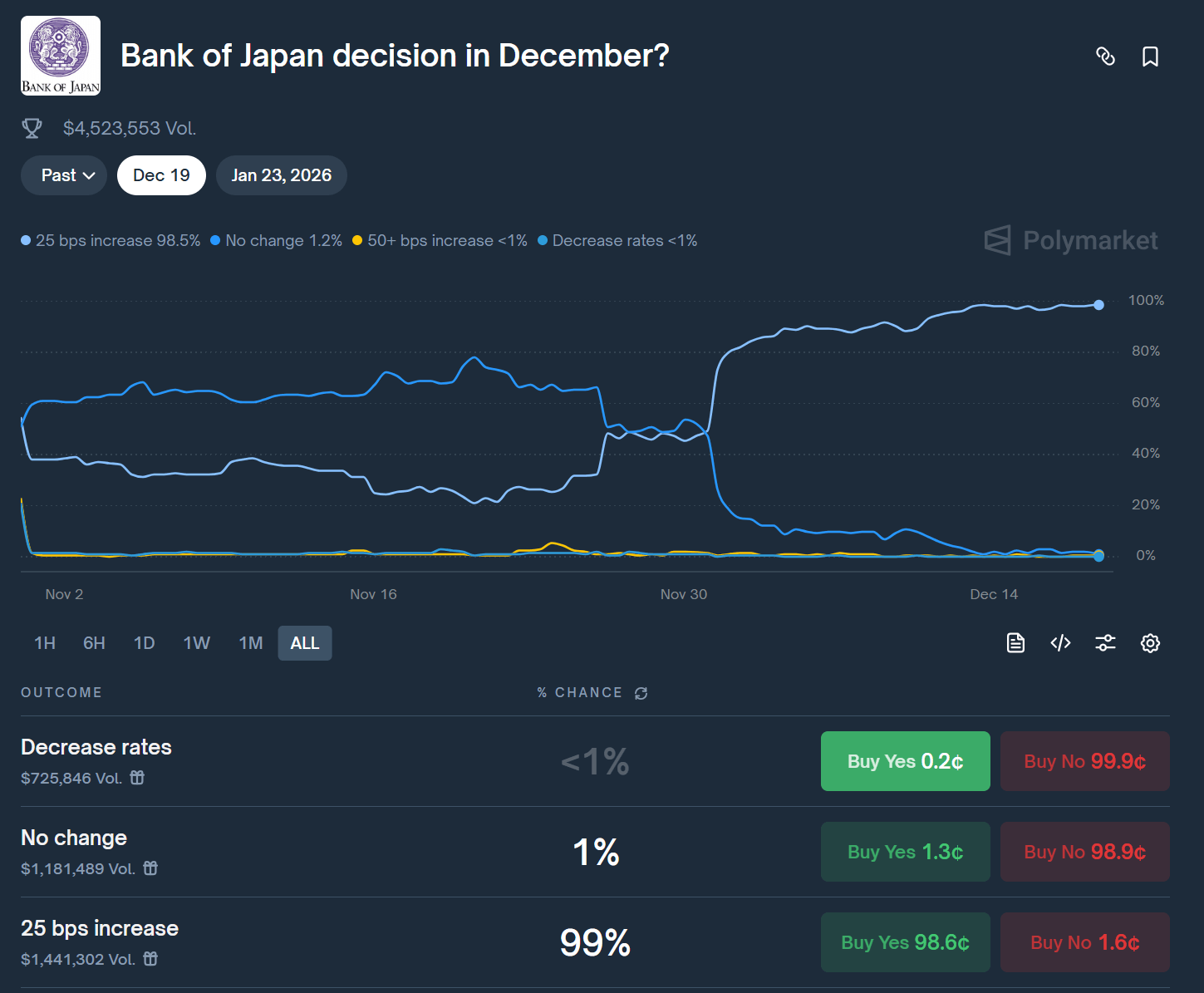

Según datos de Polymarket sobre apuestas para la decisión de mañana, la opinión pública sitúa la probabilidad de una subida de 25 pb en 99%. Fuente: Polymarket

Los cambios en las tasas son una cosa; las ventas de ETFs son otra

Sin embargo, la subida de tasas en sí no parece ser el elemento más interesante de este rompecabezas de toma de decisiones: mucho más está ocurriendo tras bambalinas en la relación entre el gobierno y el banco central. Parece que el gobernador Ueda y la primera ministra Takaichi han entrado en un “pacto” pragmático en el que los gigantescos portafolios de ETFs juegan un papel clave.

Una obra maestra política: “Ayuda fiscal encubierta”

¿Por qué la primera ministra Takaichi, una defensora de la política monetaria laxa (“Abenomics”), de repente suaviza su resistencia a las subidas de tasas? La respuesta está en el balance del BoJ. El banco central posee enormes ganancias no realizadas de años de compra de acciones japonesas (ETFs).

El plan es brillante en su simplicidad:

- El BoJ normaliza su política (sube las tasas de interés, lo cual es necesario con una inflación de ~3% y un yen débil).

- Al mismo tiempo, el BoJ comienza lentamente a vender sus ETFs (realizando ganancias).

- Estas ganancias van al presupuesto estatal, creando un colchón financiero para el gobierno de Takaichi.

Esto le da a la primera ministra efectivo para sus programas de estímulo sin tener que emitir nueva deuda (cuyo servicio se vuelve más caro debido a tasas más altas). Es un ejemplo clásico de “tener el pastel y comérselo también”.

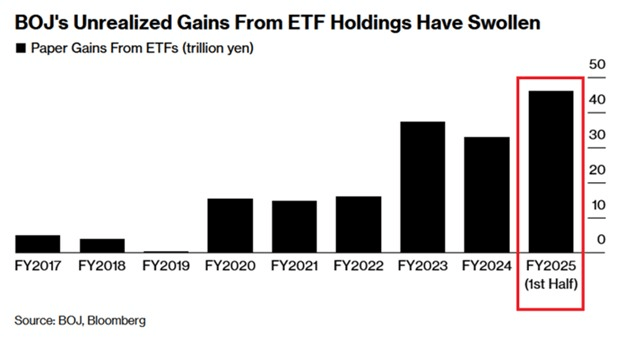

El valor de mercado de los activos en ETFs en manos del Banco de Japón aumentó +18.5% interanual en los primeros seis meses de este año, alcanzando un nivel récord de ¥83.2 billones. Lo más interesante, sin embargo, es que las ganancias acumuladas ya ascienden a 46 billones de yenes, lo que significa un retorno sobre el capital invertido por el BoJ de más del 55%. Fuente: BoJ vía Bloomberg Financial Lp

¿Qué significa esto para el mercado accionario (Nikkei 225 / TOPIX)?

La noticia de que el BoJ está comenzando a vender acciones podría, en teoría, desencadenar una reacción nerviosa y presión de oferta a corto plazo en los índices. El Nikkei 225 es particularmente sensible, ya que el BoJ posee indirectamente grandes participaciones en las mayores compañías de Japón. El mayor riesgo concierne a las empresas tecnológicas y exportadoras con gran peso en el Nikkei 225, que han sido las principales beneficiarias de las compras de ETFs en la última década. Sin embargo, parece que el proceso de reventa avanzará muy lentamente, lo que en sí mismo no debería empujar los precios hacia abajo tan bruscamente. El BoJ anunció la reventa en septiembre.

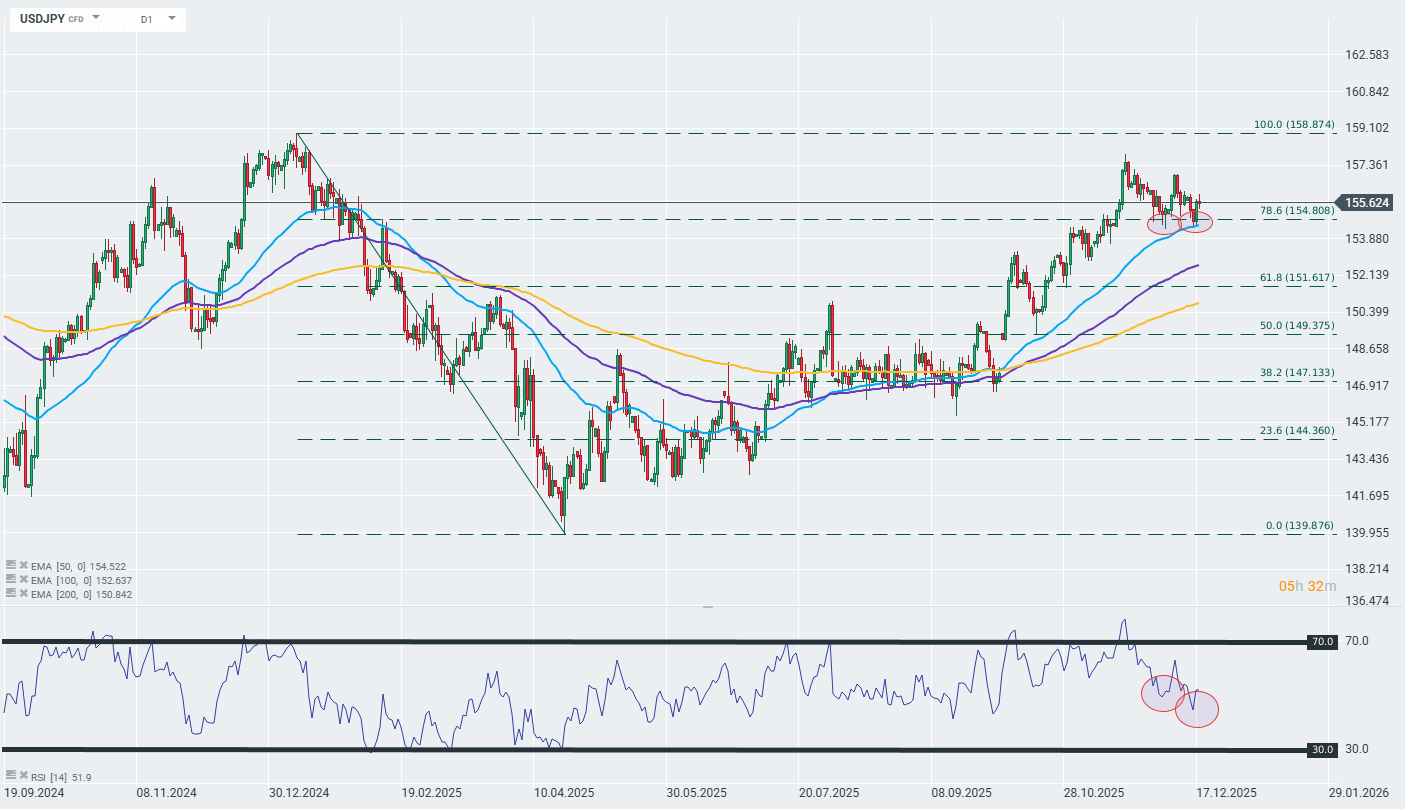

Gráfico USDJPY (intervalo D1)

Al observar el gráfico del par USDJPY a largo plazo, podemos ver que, a pesar de la creciente especulación sobre el endurecimiento de la política monetaria en Japón, el yen en sí se desempeña relativamente mal y mantiene una tendencia bajista técnica. Curiosamente, al observar el patrón de velas de las últimas dos semanas, podemos ver una divergencia entre el precio y el indicador RSI, lo que puede significar que la tendencia alcista indicada por la EMA de 50 días está llegando a su fin. Fuente: xStation

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Semiconductores rebotan, ¿suelo o trampa de mercado?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.