-

La subida a 0,75% ya está descontada, por lo que la reacción del yen dependerá del mensaje y la guía futura del Banco de Japón.

-

El impacto potencial sobre USDJPY puede extenderse a LatAm vía desarmes del carry trade si el yen se fortalece.

-

Los niveles técnicos en 154.779 y las zonas de medias marcan el mapa operativo del par en un contexto de riesgo global.

-

La subida a 0,75% ya está descontada, por lo que la reacción del yen dependerá del mensaje y la guía futura del Banco de Japón.

-

El impacto potencial sobre USDJPY puede extenderse a LatAm vía desarmes del carry trade si el yen se fortalece.

-

Los niveles técnicos en 154.779 y las zonas de medias marcan el mapa operativo del par en un contexto de riesgo global.

El mercado llega a la decisión del Banco de Japón con un punto de partida bastante claro: una subida de 25 puntos básicos hacia 0,75% está, en gran medida, incorporada en los precios. Por eso, el foco real no estará tanto en el movimiento mecánico de la tasa, sino en el contenido del mensaje: el tono del comunicado, cómo interpreta el banco la persistencia de la inflación y de los salarios, y si Kazuo Ueda deja pistas creíbles de que el proceso de normalización no termina en 0,75%. En otras palabras, el evento no es solo “subir”, sino explicar si se está entrando en un tramo donde el banco se siente más seguro de que la inflación cercana a 2% es sostenible y de que el ciclo de ajustes puede continuar.

Señales recientes que empujan al Banco de Japón a actuar

La discusión se apoya en señales que vienen ganando peso. Por un lado, las encuestas empresariales sugieren que muchas compañías esperan mantener aumentos salariales en el año fiscal 2026 a ritmos comparables a los del año fiscal actual, lo que refuerza el argumento de que el crecimiento de salarios podría seguir acompañando a los precios. Por otro, la encuesta Tankan mostró un pulso de actividad y confianza más firme, ayudando a la narrativa de que la economía puede tolerar una política menos expansiva. Y, además, el banco es cada vez más sensible al canal del tipo de cambio: con un yen débil, el encarecimiento de importaciones puede volver a presionar los precios internos, y eso vuelve más costoso “esperar demasiado”.

Reacción del yen: no es solo la decisión, sino la “decisión + guía”

La reacción del yen dependerá de esa combinación de “decisión + guía”. Si el Banco de Japón hace lo esperado pero suena prudente, es posible ver una fortaleza inicial del yen seguida de una corrección, porque el mercado tiende a “comprar el rumor y vender la noticia” cuando no hay sorpresas en la orientación futura. En cambio, si la comunicación resulta más firme de lo previsto —por ejemplo, dejando entrever que habrá más subidas o que el nivel de tasas “neutral” está más alto—, se abre espacio para un reajuste mayor de precios: no solo en USDJPY, sino en activos sensibles al costo del financiamiento global.

El dilema de Ueda: sostener al yen sin desordenar la curva de bonos

El dilema de Ueda: sostener al yen sin desordenar la curva de bonos japoneses.

La dificultad de esta reunión es que el Banco de Japón necesita moverse en una franja estrecha. Si comunica de forma demasiado dura, puede acelerar la subida de rendimientos en los bonos del Estado japonés, en un mercado que ya luce más expuesto a oscilaciones y a participantes más tácticos. Eso puede elevar el costo de financiamiento del Estado en un momento donde el frente fiscal es observado con atención. Si, por el contrario, comunica con exceso de cautela, el mercado podría leer el 0,75% como un “techo blando”; el yen podría debilitarse nuevamente y reactivar inflación vía importaciones, obligando a un ajuste posterior más brusco. Por eso, el centro del análisis no es la subida en sí, sino si Ueda logra anclar la idea de gradualidad: avanzar lo suficiente para dar credibilidad al proceso, sin activar un salto desordenado en el tramo largo de la curva.

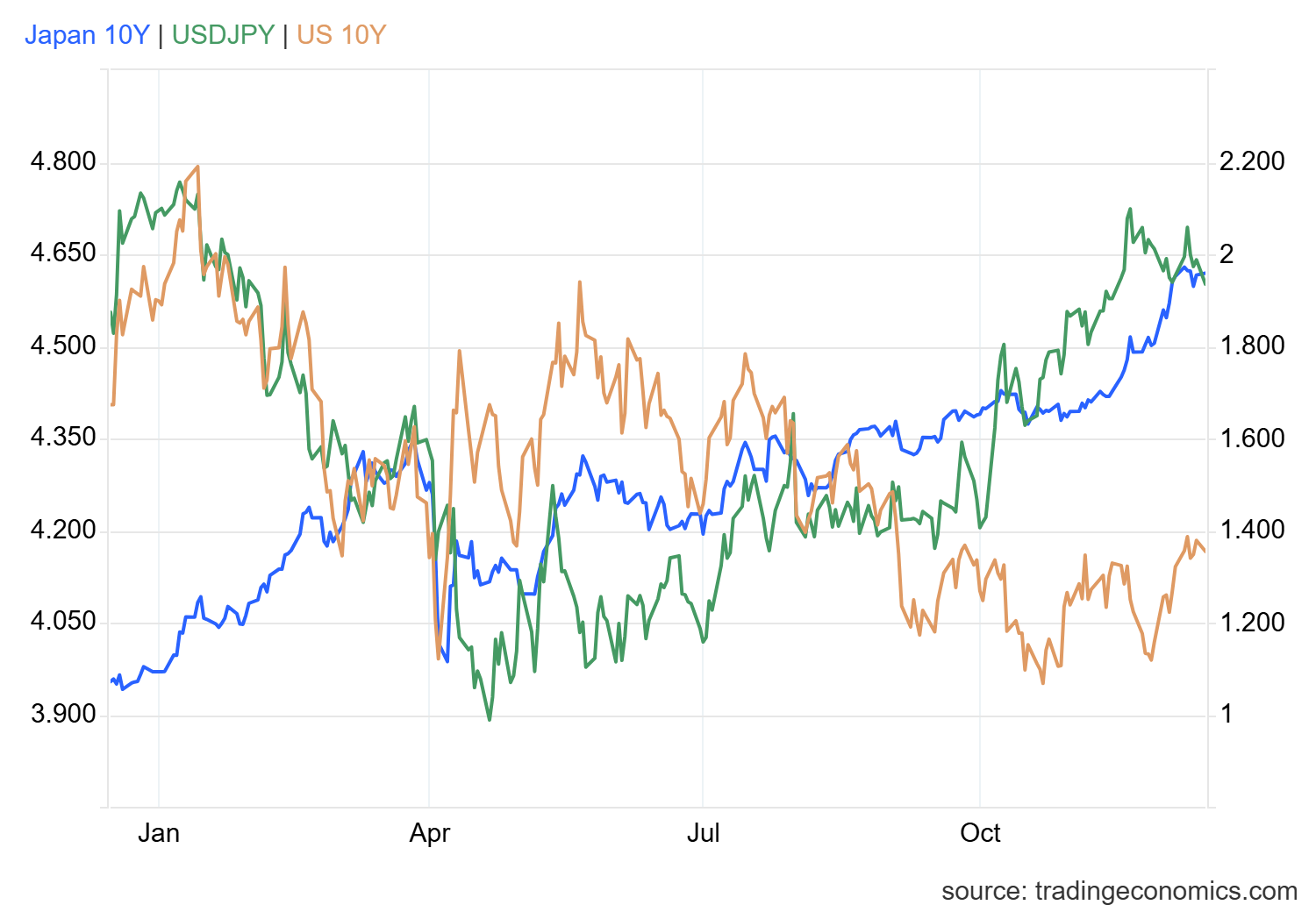

Diferencial Japón–EE.UU.: la brújula de USDJPY, pero con matices

Fuente: Tradingeconomics.

Fuente: Tradingeconomics.

El comportamiento de USDJPY suele estar fuertemente ligado al diferencial de rendimientos entre Japón y Estados Unidos (en especial a 10 años), más que al nivel japonés por sí solo. Cuando suben los rendimientos estadounidenses o el mercado percibe que la Reserva Federal recortará menos o más tarde, ese diferencial se amplía y suele favorecer al dólar, empujando USDJPY al alza. Cuando suben los rendimientos japoneses o bajan los estadounidenses, el diferencial se reduce y el yen gana atractivo relativo, presionando USDJPY a la baja.

El matiz importante es que en semanas como esta, con decisiones de bancos centrales y datos fuertes, el precio también responde a posicionamiento y apetito por riesgo. Incluso si el diferencial se estrecha lentamente, USDJPY puede sostenerse si el mercado sigue cómodo con estrategias apalancadas y activos de mayor riesgo. Pero si se combina un Banco de Japón más restrictivo con un deterioro del ánimo global, el ajuste suele dejar de ser gradual y se vuelve más rápido y profundo.

Carry trade: por qué el BOJ importa para el mundo… y para LatAm

El carry trade (en español suele decirse “operación de acarreo” o, más simple, “tomar prestado barato para invertir en algo que rinde más”) es una estrategia en la que un inversor se financia en una moneda con tasas muy bajas —históricamente el yen— y usa ese dinero para comprar activos con mayor rendimiento (bonos, divisas y deuda de mercados emergentes, entre otros). La ganancia viene del “diferencial de tasas”, pero tiene un talón de Aquiles: si la moneda de financiamiento se aprecia (el yen se fortalece) o si sube su costo de financiamiento (BOJ más restrictivo), esa apreciación puede comerse en días lo que se ganaba por tasa en meses.

Cuando el mercado decide desarmar estas posiciones (en lugar de decir unwind), suele ocurrir de forma rápida: se venden activos “de riesgo” y monedas de mayor rendimiento, se reduce exposición en emergentes y se recompran yenes para cerrar el financiamiento. Ahí es donde LatAm puede sentir el impacto por flujos: presión en divisas con perfil de rendimiento alto, ampliación de primas de riesgo y tensión en tramos largos de tasas, incluso sin un deterioro doméstico inmediato, simplemente porque las carteras globales bajan riesgo y recortan posiciones más líquidas.

En LatAm el contagio rara vez es mecánico, pero suele ser rápido cuando el movimiento es por flujos. La primera señal suele aparecer en FX: monedas con perfil carry y buena liquidez tienden a estar entre las primeras candidatas para recortes de exposición (MXN, BRL, COP, CLP, cada una con su propia beta). Si el shock coincide con dólar fuerte —por yields USA al alza o por un giro risk-off— el golpe se amplifica: cierre de carry y presión del USD al mismo tiempo.

Lectura técnica de USDJPY

En el gráfico de 4 horas se observa con claridad la transición desde una tendencia alcista, guiada por una directriz ascendente, hacia una fase correctiva. Tras el impulso al alza, el precio falló en una zona de oferta y terminó perdiendo la directriz principal, lo que abrió el camino a una caída hacia soportes horizontales. En este marco, el nivel 154.779 (61,8%) actúa como punto bisagra: si el mercado lo respeta, puede aparecer un rebote que vuelva a poner en juego la zona de medias; si lo perfora, la corrección puede extenderse hacia niveles inferiores.

Fuente: xStation5.

Escenarios para USDJPY alrededor del BOJ

Escenario 1 — Subida descontada y mensaje prudente: yen algo más firme al inicio, pero sin continuidad (rebote técnico)

Narrativa: se sube a 0,75% y se insiste en gradualidad y dependencia de datos; EE.UU. no valida un giro fuerte hacia recortes.

-

Respeto de 154.779 con rechazo y recuperación.

-

Rebote hacia 155.25–155.62 (zona de medias).

-

Si el rebote toma fuerza: prueba de 156.140.

-

Invalidación: cierre claro por debajo de 154.779.

Implicación para LatAm: escenario relativamente benigno; no se acelera el cierre de posiciones por tasas.

Escenario 2 — Mensaje más restrictivo de lo esperado: ciclo más largo → cierre acelerado de posiciones financiadas en yenes

Narrativa: el banco sugiere que 0,75% no es final o deja entrever un nivel neutral más alto; sube el atractivo relativo del yen.

-

Ruptura y cierre por debajo de 154.779.

-

Primer objetivo: 153.470.

-

Si domina el movimiento por flujos: extensión hacia 151.353.

Implicación para LatAm: el escenario con más contagio; presión en monedas y tasas largas, ampliación de primas.

Escenario 3 — Mensaje decepcionante (muy prudente) y EE.UU. firme: el dólar se recompone y USDJPY vuelve a máximos

Narrativa: el banco no convalida expectativas de nuevas subas y EE.UU. sostiene rendimientos altos; el diferencial vuelve a dominar.

-

Recuperación sobre 155.25–155.62 y reconstrucción de la estructura.

-

Ataque a 156.140; si lo supera y sostiene, habilita retest de la zona de oferta superior.

Implicación para LatAm: puede ser mixto; un dólar más fuerte por rendimientos puede presionar, pero si el ánimo global mejora, el efecto puede moderarse.

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

Vuelven los aranceles ¿cómo afectarán a los mercados?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.