- El reporte de Nvidia será una prueba estructural para el superciclo de IA. Confirmará si el crecimiento en centros de datos es sostenible y si la compañía puede escalar ingresos manteniendo márgenes elevados en un entorno de alta exigencia del mercado.

- El reporte de Nvidia será una prueba estructural para el superciclo de IA. Confirmará si el crecimiento en centros de datos es sostenible y si la compañía puede escalar ingresos manteniendo márgenes elevados en un entorno de alta exigencia del mercado.

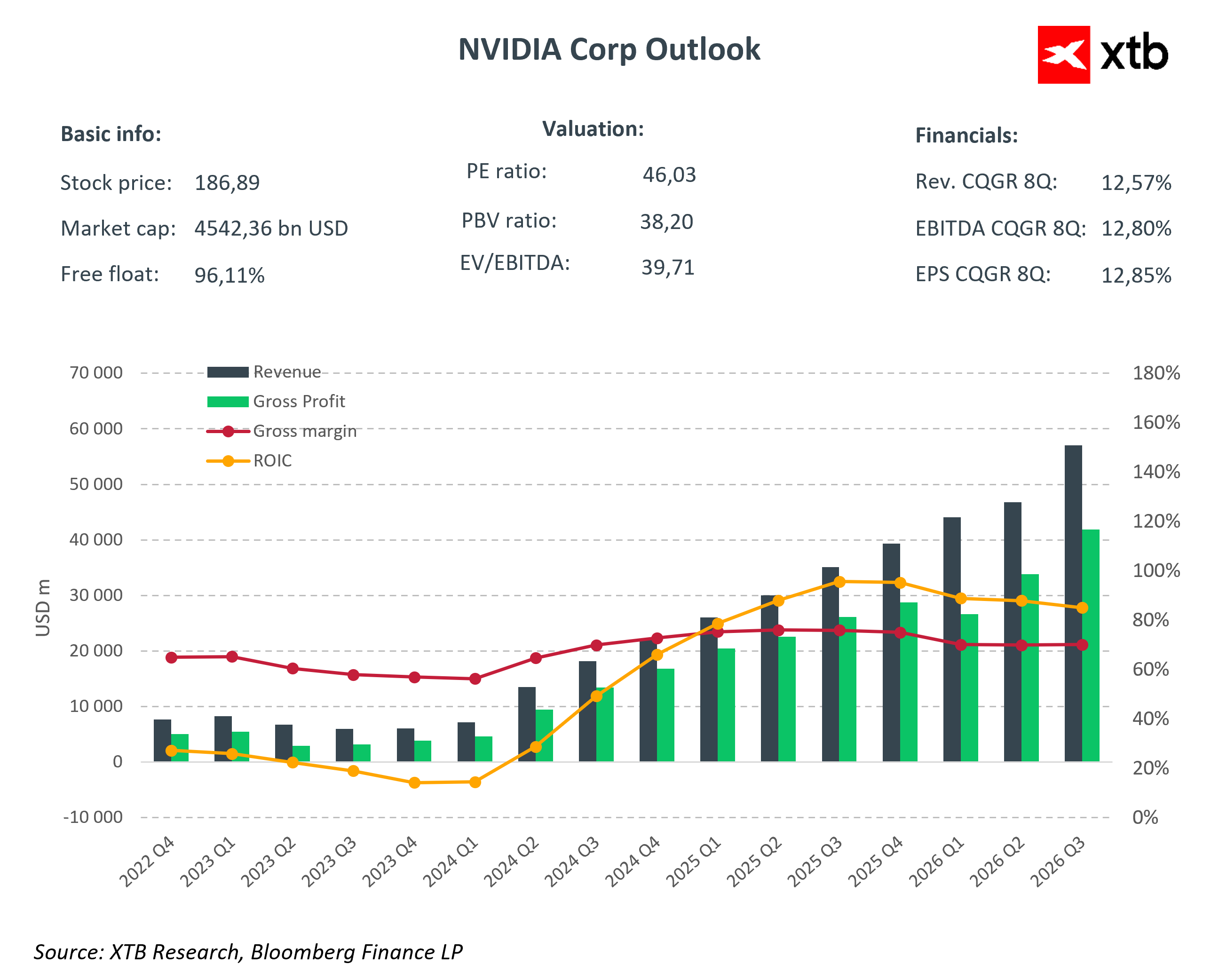

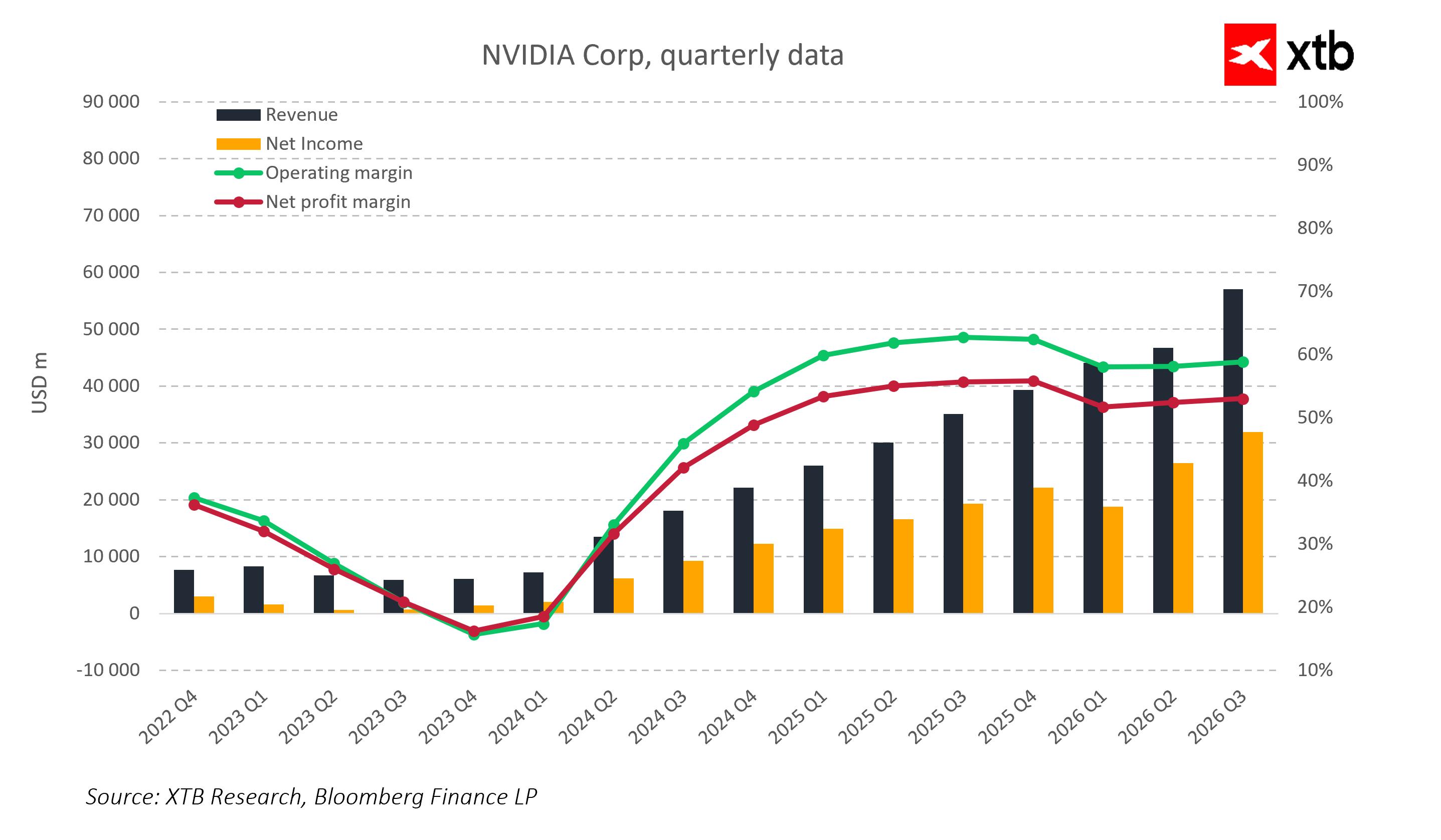

Mañana, tras el cierre de mercado, Nvidia publicará sus resultados del cuarto trimestre del ejercicio fiscal 2026. El informe va mucho más allá de cifras financieras tradicionales y se convertirá en un punto de referencia clave para el mercado de semiconductores, inversionistas institucionales y participantes del ecosistema de inteligencia artificial.

Nvidia ya no es solo un fabricante de chips. La compañía se ha transformado en un barómetro del sector tecnológico: sus resultados reflejan la demanda de IA en centros de datos, el capex de hyperscalers y la velocidad de adopción de nuevas generaciones de GPU como Blackwell y H200. El reporte permitirá evaluar si la demanda responde a contratos estables de largo plazo o si el mercado ha sobredimensionado las expectativas en torno a la IA.

Por qué este informe es crítico

Peso en índices y mercado

Nvidia tiene la mayor ponderación dentro del sector tecnológico del S&P 500 y es un componente clave del Dow Jones. Su cotización influye de manera significativa en índices y ETFs. La reacción del mercado podría definir la dirección del sector de semiconductores y el sentimiento en los índices tecnológicos.

Prueba del gasto en hyperscalers

Amazon, Google, Microsoft y Meta continúan incrementando su gasto en centros de datos e infraestructura de IA. Nvidia es el principal beneficiario de esa inversión. El reporte mostrará si el crecimiento de ingresos por GPU responde a demanda estructural o a órdenes puntuales en un entorno de euforia.

Blackwell y H200

Las nuevas generaciones de GPU, Blackwell y H200, estarán bajo especial escrutinio. Su adopción por clientes corporativos, incluyendo en China, indicará si Nvidia mantiene su ventaja tecnológica y participación en el mercado. También pondrá a prueba la narrativa de “peak AI 2026”..

Expectativas del mercado

-

Ingresos Q4 FY2026: entre USD 65.000 y 66.000 millones, frente a USD 39.330 millones un año atrás (crecimiento interanual de 66–67%).

-

BPA ajustado: entre USD 1,50 y 1,53, versus USD 0,89 el año previo.

-

Contexto histórico: Nvidia ha superado previsiones de ingresos durante 13 trimestres consecutivos y de BPA en 12 trimestres, elevando considerablemente el umbral de expectativas.

-

Proyección Q1 FY2027: en torno a USD 72.400–72.500 millones, implicando crecimiento cercano al 64% interanual.

Qué observar en detalle

Centro de Datos e IA

El segmento de Centros de Datos es el eje central de la estrategia de Nvidia. El crecimiento de los ingresos en este segmento no se debe únicamente a la demanda de GPU para juegos, sino que impulsa principalmente el negocio de IA. Los inversores analizarán el ritmo de adopción de Blackwell y H200, el número de implementaciones en centros de datos hiperescaladores y la distribución de ingresos entre entrenamiento e inferencia. Esto ayudará a evaluar si las GPU generan un ciclo de demanda estable que pueda continuar en los próximos años y si la cartera de productos, incluyendo proyectos como Vera Rubin, ofrece una ventaja competitiva para el período 2026-2028.

Blackwell y H200 en China

El H200 podría generar entre USD 3.000 y 3.500 millones trimestrales. La adopción en China y el impacto de restricciones de exportación serán determinantes para evaluar riesgos geopolíticos y capacidad de escalamiento global.

Márgenes y costos

En trimestres previos, el margen bruto se situó en torno a 73–74%. La administración busca mantener niveles en la zona media de 70%. El consenso espera que la compañía sostenga márgenes elevados pese al aumento de costos de memoria HBM y expansión productiva. Se observarán comentarios sobre mezcla de productos, descuentos y efecto de nuevas generaciones en rentabilidad.

CapEx de hyperscalers y escalabilidad

El aumento del gasto de Amazon, Google, Microsoft y Meta demuestra confianza en el potencial a largo plazo de la IA, pero también plantea desafíos para la rentabilidad de Nvidia. Los inversores estarán atentos a si la compañía puede aumentar sus ingresos manteniendo altos márgenes brutos y operativos, y a la eficiencia con la que gestiona los costos ante el rápido crecimiento de la demanda.

Escenarios de reacción

Escenario positivo

Superación clara en ingresos y BPA, proyección 2027 por encima de expectativas y adopción más rápida de Blackwell y H200 (incluyendo China). Podría generar impulso amplio en el sector de semiconductores, fortalecer al S&P 500 y reforzar la narrativa de superciclo de IA.

Escenario neutral

Resultados en línea y proyección estable. Reacción contenida, confirmando trayectoria actual sin alterar significativamente el sentimiento sectorial.

Escenario negativo

Decepción en ingresos o BPA, previsión débil, menor adopción en China o presión en márgenes. Podría desencadenar corrección en semiconductores y afectar al S&P 500, enfriando el entusiasmo por IA.

En cualquier escenario, se espera volatilidad significativa. Cada matiz en comentarios sobre demanda, capex de hyperscalers, márgenes o China será analizado con detalle.

APERTURA AMERICANA: Wall Street rebota tras acuerdo AMD–Meta

🔴ANÁLISIS INTRADAY DE MERCADOS (24.02.2026)

AMD sube 14% tras megaacuerdo de IA con Meta Platforms

Resumen de mitad de sesión: Novo Nordisk con otro impulso bajista

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.