- El mercado mantiene un tono defensivo por la falta de avances reales entre EE.UU. e Irán, mientras aumentan los temores de nuevos ataques y el conflicto sigue presionando petróleo, bonos y apetito por riesgo.

- La atención del mercado se concentra en dos grandes catalizadores: las actas del FOMC y los resultados de NVIDIA, en un contexto donde la Fed mantiene un discurso claramente restrictivo y las tasas globales continúan elevadas.

- El dólar sigue respaldado por rendimientos altos y riesgos geopolíticos, mientras Japón aumenta las advertencias sobre posible intervención cambiaria y Europa muestra una moderación gradual de la inflación subyacente.

- El mercado mantiene un tono defensivo por la falta de avances reales entre EE.UU. e Irán, mientras aumentan los temores de nuevos ataques y el conflicto sigue presionando petróleo, bonos y apetito por riesgo.

- La atención del mercado se concentra en dos grandes catalizadores: las actas del FOMC y los resultados de NVIDIA, en un contexto donde la Fed mantiene un discurso claramente restrictivo y las tasas globales continúan elevadas.

- El dólar sigue respaldado por rendimientos altos y riesgos geopolíticos, mientras Japón aumenta las advertencias sobre posible intervención cambiaria y Europa muestra una moderación gradual de la inflación subyacente.

En el plano geopolítico, según el WSJ, que cita a mediadores y funcionarios estadounidenses, la posición de Irán en las conversaciones con Estados Unidos se mantiene prácticamente sin cambios frente a versiones previas que no condujeron a un acuerdo. El vicepresidente estadounidense, JD Vance, señaló que conversó con el presidente Trump sobre el tema y afirmó que Teherán enfrenta dos alternativas: alcanzar un acuerdo o reanudar las hostilidades. A esto se suma una evaluación reciente de inteligencia estadounidense que, de acuerdo con CBS citando a funcionarios del país, identificó al menos diez minas en el Estrecho de Ormuz.

En el ámbito corporativo, el principal sindicato de Samsung Electronics (005930 KS) iniciará una huelga de 18 días a partir del 21 de mayo, tras el fracaso de las negociaciones salariales, según informó la agencia Yonhap. De cara a la sesión de hoy, los inversores permanecerán atentos a la publicación de las actas de la reunión del FOMC y a los resultados trimestrales de NVIDIA (NVDA), dos catalizadores clave para la dirección del mercado.

Fuente: xStation5

Noticias Clave

-

Geopolítica: La tensión entre Irán y Estados Unidos se mantiene elevada. Según el WSJ, la posición iraní en las negociaciones para poner fin a la guerra no ha variado respecto a versiones anteriores que fracasaron, mientras se informó que Estados Unidos e Israel se preparan para nuevos ataques que podrían materializarse tan pronto como la próxima semana. El vicepresidente Vance afirmó que Teherán enfrenta dos opciones: un acuerdo o reanudar la guerra y, pese a reconocer avances significativos, descartó por ahora la “opción B” militar. A ello se suman la incautación estadounidense de un barco vinculado a Irán en el Océano Índico, la identificación de al menos diez minas en el Estrecho de Ormuz (CBS) y una votación del Senado (50-47) para avanzar una resolución que limitaría los ataques sin aval del Congreso.

-

Aranceles: El frente comercial mostró señales de distensión. El MOFCOM chino confirmó la compra de 200 aviones Boeing con soporte de motores y piezas desde EE. UU. y anunció la reanudación de importaciones de aves de corral y el restablecimiento de registros para exportadores de carne de vacuno estadounidense, además de señalar la intención de ampliar el acuerdo comercial de Kuala Lumpur. En paralelo, los legisladores de la UE y los Estados miembros alcanzaron un compromiso para implementar un pacto comercial con Washington antes del plazo del 4 de julio fijado por Trump, evitando así nuevas subidas arancelarias.

-

Divisas: El dólar hizo una pausa tras fortalecerse frente a sus principales pares, en un entorno marcado por el alza de los rendimientos soberanos globales, las preocupaciones inflacionarias y el riesgo geopolítico. El sesgo de fondo sigue apoyado por una Fed cautelosa. Paulson reiteró que la inflación es demasiado alta y que los recortes solo llegarán una vez controlada, con los inversores pendientes de las actas del FOMC. El euro carece de impulso ante un BCE que se aleja de su escenario base y condiciona su próxima decisión a los datos de junio (Nagel), mientras la libra encuentra dirección en la inflación británica que se publica hoy. El yen, por su parte, gana atención por el creciente riesgo de intervención ante los comentarios firmes de las autoridades japonesas y el acercamiento a umbrales sensibles.

-

Bonos: Los futuros de los Treasuries a 10 años se estabilizaron tras las pérdidas previas, presionados por las inquietudes inflacionarias y un conflicto en Oriente Medio sin desenlace claro, pese a la insistencia de Trump en un final rápido de la guerra. Los Bund alemanes cotizan por debajo de su mínimo previo, con un rebote limitado tras la reciente caída global de la renta fija y a la espera del IPP alemán y una nueva emisión. Los JGB japoneses se mostraron indecisos, con cierta presión adicional tras una débil subasta a 20 años y ante la posibilidad de que Japón emita nuevos bonos dirigidos a inversores minoristas.

-

EE. UU.: El discurso de la Fed mantiene un tono restrictivo. Paulson (votante en 2026) subrayó que la inflación sigue siendo demasiado elevada y que los recortes de tipos solo procederán una vez controlada, calificando la política actual de adecuada y considerando saludable que el mercado contemple una pausa prolongada o incluso subidas. Describió un mercado laboral estable y un consumo que se ralentiza pero resiste, sin ver necesidad de modificar el lenguaje de política y advirtiendo de riesgos “superelevados” tanto para la inflación como para las perspectivas. En el plano diplomático, Trump asistirá a la cumbre del G7 en Francia en junio, donde abordará inteligencia artificial, comercio y lucha contra el crimen (Axios).

-

Europa: Los datos de inflación de la eurozona confirmaron las expectativas. La tasa interanual final de abril se situó en el 3%, en línea con lo previsto y por encima del 2,6% anterior, mientras la lectura mensual final fue del 1%, también acorde con las estimaciones. La inflación subyacente interanual quedó en el 2,2%, en consonancia con lo esperado y ligeramente por debajo del 2,3% previo, reflejando una moderación gradual de las presiones de precios subyacentes.

-

Japón: El Nikkei cayó por debajo de los 60.000 puntos, lastrado por los fabricantes de máquinas-herramienta y equipos eléctricos, en un contexto de mayores riesgos de intervención cambiaria. El gobernador del BoJ, Ueda, señaló que los últimos datos del PIB se alinean con sus previsiones y que el conflicto en Oriente Medio empieza a tener impacto, reiterando su compromiso con una política monetaria adecuada para alcanzar el objetivo de inflación y mostrándose atento al rápido repunte de los tipos a largo plazo. El ministro de Finanzas, Katayama, advirtió que están preparados para tomar medidas decisivas sobre el tipo de cambio.

-

China: Los índices se ajustaron al sentimiento negativo en medio de tensiones en bonos e inflación, con Hong Kong liderando las caídas a través de los sectores de minería, energía solar y bienes raíces, sin sorpresas tras la decisión del PBoC de mantener sus tasas de referencia (1 año en 3,0% y 5 años en 3,5%) por duodécimo mes consecutivo. En el plano geopolítico, Xi Jinping se reunió con Putin en Pekín, donde ambos destacaron la confianza mutua y la cooperación estratégica; el líder ruso invitó a Xi a visitar Rusia el próximo año, mientras el presidente chino advirtió que el mundo corre el riesgo de retroceder a una “ley de la selva”.

-

Petróleo: Los futuros del crudo se mantuvieron en rango tras su reciente comportamiento irregular, ante un panorama geopolítico incierto marcado por las advertencias de Trump sobre posibles nuevos ataques a Irán y plazos de “2 a 3 días o principios de la próxima semana”. El sesgo alcista de fondo se vio reforzado por una fuerte caída en los inventarios privados estadounidenses (crudo -9,1 millones de barriles frente a -3,4 esperados), aunque la confiscación de un barco vinculado a Irán y la estabilidad de la postura negociadora iraní añaden incertidumbre. En el tránsito marítimo, dos superpetroleros chinos con 4 millones de barriles abandonaron el Estrecho de Ormuz, mientras India se prepara para enviar petroleros por la misma vía.

-

Metales: El oro al contado cedió ligeramente tras no lograr consolidar un breve retorno por encima de los 4.500 USD/onza, en un mercado todavía sensible al entorno de tipos y al riesgo geopolítico. Los futuros del cobre se mantuvieron contenidos, reflejando el sentimiento mayoritariamente negativo derivado de la reciente caída global de la renta fija.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

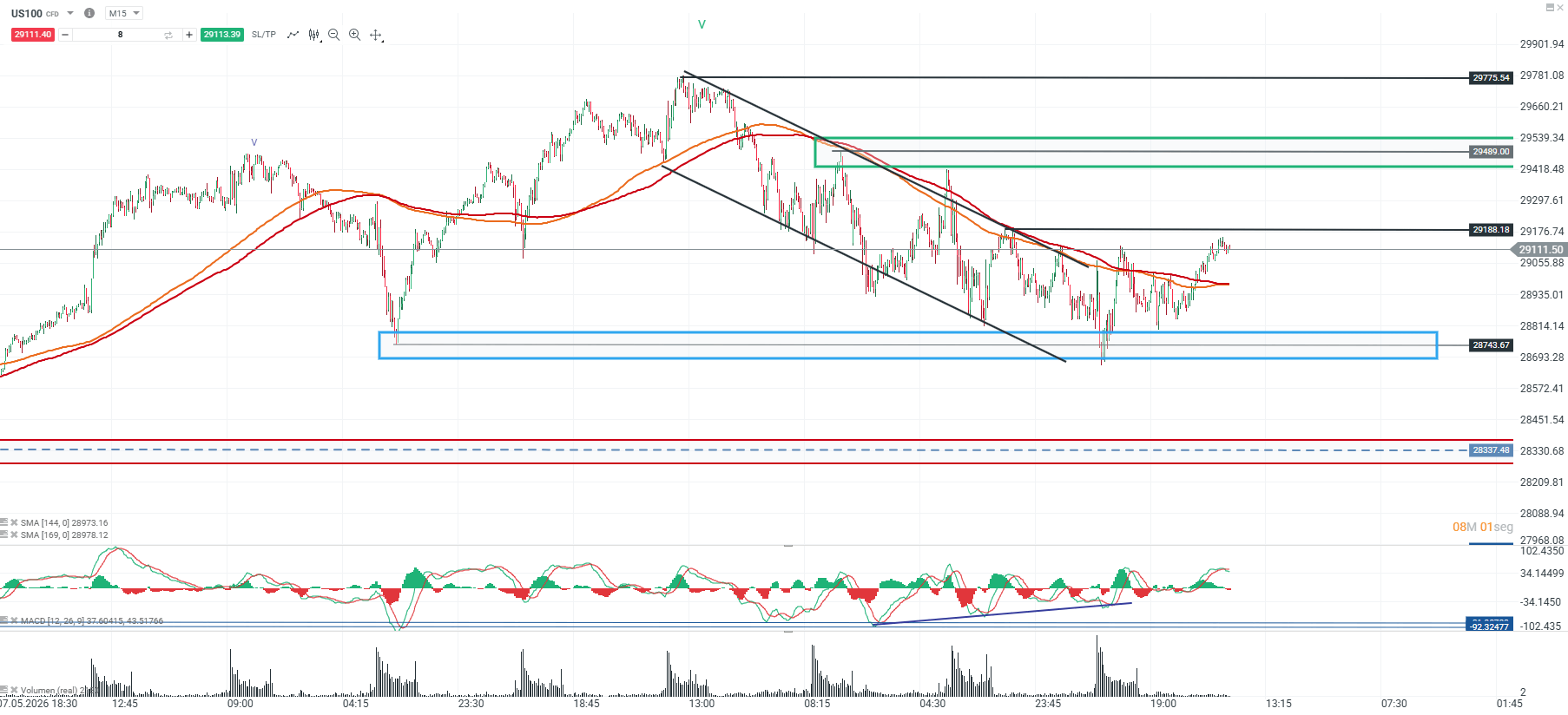

Análisis US100

Tras alcanzar el soporte de los 28.743 puntos, el precio ha desarrollado una estructura de giro apoyada por la divergencia alcista del MACD, acercándose ahora a su primera resistencia en torno a los 29.188 puntos. Además, la cotización vuelve a situarse por encima de sus medias móviles de largo plazo y comienza a mostrar un cruce alcista, lo que refuerza una mejora en la dinámica de corto plazo.

Mientras el precio logre mantenerse sobre los 28.743 puntos y confirme una ruptura de la resistencia cercana, podría extender el movimiento hacia su punto pivote de mayor relevancia en torno a los 29.489 puntos. En cambio, una pérdida de ese soporte abriría la puerta a un movimiento correctivo de mayor amplitud, con el siguiente nivel de referencia ubicado en la zona de los 28.337 puntos

🔹 Punto Clave: 28.753

🔺 Escenario Alcista: 29.489

🔻 Escenario Bajista: 28.337

Fuente: xStation5

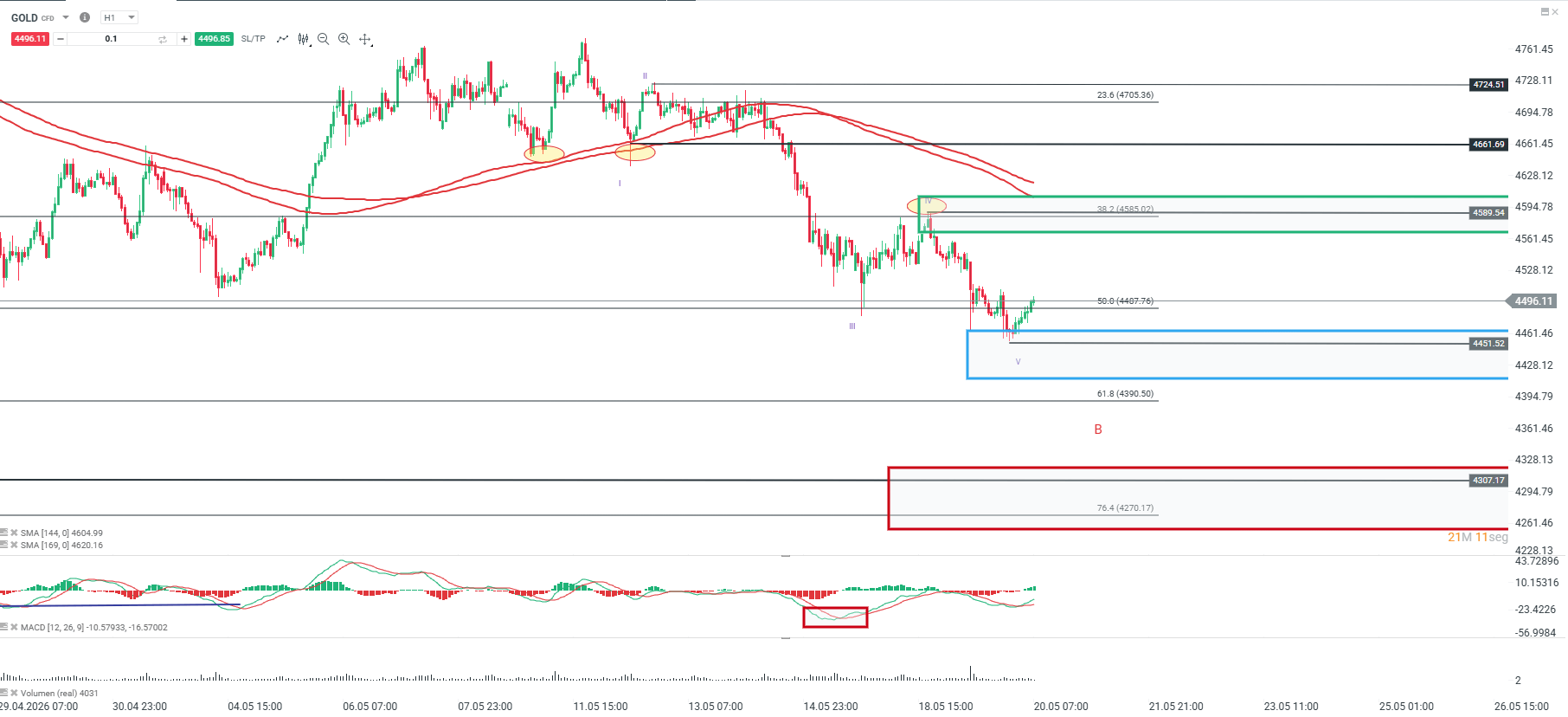

Gráfico del Día

Los metales preciosos han mostrado una recuperación al inicio de la jornada, aunque la incertidumbre geopolítica continúa presente. En este contexto, el precio del oro se ha acercado al retroceso del 61,8% de Fibonacci y ha comenzado a formar una estructura de giro en torno a los 4.451, nivel que se mantiene como la principal referencia técnica de corto plazo.

Mientras el precio logre sostenerse sobre los 4.451, podría desarrollar un movimiento correctivo hacia su primer punto pivote relevante, ubicado en torno a los 4.589. En cambio, una pérdida del soporte marcado en la sesión anterior abriría espacio para una corrección de mayor amplitud, con objetivo en la zona de los 4.300

🔹 Punto Clave: 4.451

🔺 Escenario Alcista: 4.589

🔻 Escenario Bajista: 4.300

Fuente: xStation5

Dólar Hoy México: la escalada con Irán vuelve a inclinar la balanza hacia el dólar

🔴ANÁLISIS CIERRE SEMANAL (17.07.2026)

Apertura de Mercado en EE.UU.: El mercado extiende las pérdidas mientras aumentan las preocupaciones de los inversionistas

Dólar Hoy en Chile: el dólar recupera fuerza mientras el cobre retrocede

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.