La empresa de energías renovables Solaria (SLR.ES) es el perfecto ejemplo de la lucha de bajistas vs alcistas e incluso de cortos vs largos.

Desde la presentación de sus resultados, del cual hicimos un breve análisis aquí y que disparó la acción más de un 7% ese día, la compañía ha sufrido los vaivenes del mercado con caídas y subidas pronunciadas. Y es que la empresa genera una gran división de opiniones.

Por una parte, vemos que el porcentaje de cortos sobre el capital alcanza el 3,65%, que lejos de ser una cifra preocupante si que puede provocar cierto movimiento en la acción si se hacen grandes reajustes. Incluso entre los cortos, donde encontramos 4 entidades, podemos ver división de opiniones. En el caso de BlackRock Investment Management (UK) Limited, la firma que mayor porcentaje de cortos acumula, lleva cerrando su posición desde julio de este año, en el que alcanzó un máximo del 2,22% de corto sobre el capital hasta alcanzar el 1,22% que reportó en su último movimiento. Por otro lado, firmas como Qube Research & Technologies Ltd han aumentado sus cortos desde el 0,59% que tenía el día de la presentación de resultados de Solaria hasta el 0,82% reportado hace unos días.

La cosa no queda ahí, puesto que también hay que tener en cuenta las recomendaciones de los analistas. Recientemente, varias firmas han aumentado su precio objetivo y suele rondar los 18€ por acción frente a los casi 15€ que cotiza hoy.

Todo ello hace que la acción sea muy volátil y está por ver qué dirección final tomará.

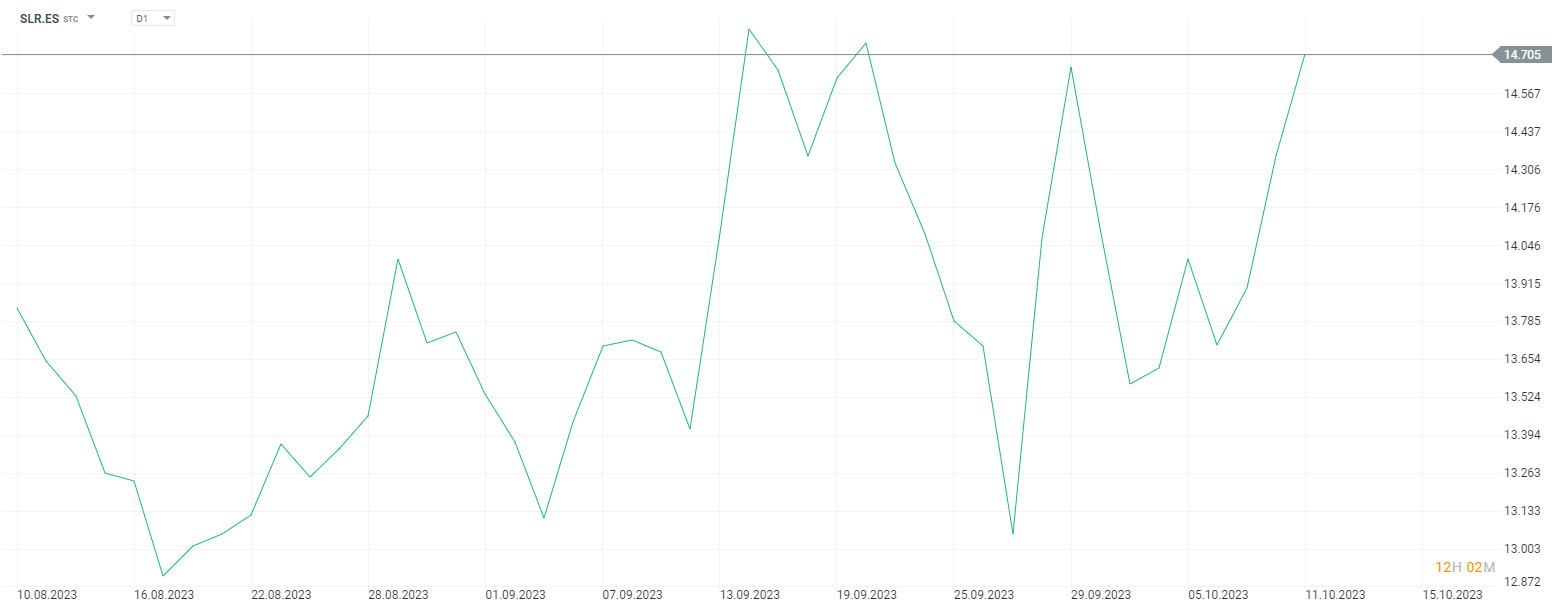

Fuente: xStation5

Fuente: xStation5

Un apunte importante es la valoración a la que cotiza la empresa y la deuda que tiene. La compañía cotiza a casi 20 veces beneficios, lo que es un múltiplo exigente y que deja poco margen de maniobra ante cualquier error de valoración. No solo eso, sino que la empresa aún no ha terminado un año con flujo de caja libre positivo, por lo que el beneficio contable no se traduce en verdadera generación de caja para la compañía. Esto no es nada desdeñable, más teniendo en cuenta de que parece que conforme aumenta la actividad de la empresa más aumenta la quema de caja por parte de la compañía. Si además le sumas su posición financiera, con una deuda neta con respecto a su EBITDA (que ni si quiera se traduce en generación de caja) de alrededor de las 5 veces, la hace una inversión muy peligrosa. Un breve análisis nos lleva a pensar que esta situación podría ir a más, teniendo en cuenta que si no generas caja tendrás que seguir endeudándote ya no solo para pagar a tus proveedores, sino también a tus acreedores financieros.

¿Por qué Warren Buffett está invirtiendo en Google?

Vuelven los aranceles ¿cómo afectarán a los mercados?

Cierre de Mercado: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Apertura de Mercado en EE. UU.: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.