- Spirit Airlines registra una subida extrema de hasta 500% tras expectativas de rescate estatal.

- El apoyo del gobierno mejora el corto plazo, pero no soluciona los problemas estructurales del negocio.

- El precio del combustible y la volatilidad energética siguen siendo el principal riesgo para su supervivencia.

- Spirit Airlines registra una subida extrema de hasta 500% tras expectativas de rescate estatal.

- El apoyo del gobierno mejora el corto plazo, pero no soluciona los problemas estructurales del negocio.

- El precio del combustible y la volatilidad energética siguen siendo el principal riesgo para su supervivencia.

La posible intervención del gobierno de Estados Unidos para rescatar a Spirit Airlines marca uno de los episodios más extremos de revalorización de precios en el sector aéreo en 2026, con la acción registrando movimientos intradía cercanos al 500% tras conocerse que la administración de Donald Trump estaría negociando un paquete de financiamiento de hasta 500 millones de dólares. La magnitud del rebote refleja un cambio abrupto en la probabilidad de quiebra, que hasta hace días era el escenario central para el mercado. En términos de valoración, la acción estaba prácticamente descontando liquidación, por lo que cualquier señal de respaldo estatal genera movimientos explosivos debido a la baja base de comparación.

El rescate cambia el corto plazo, pero no el modelo de negocio

El eventual acuerdo planteado por la administración Trump introduce una estructura híbrida de financiamiento, donde el gobierno aportaría liquidez a cambio de opciones sobre acciones, lo que implica una posible dilución futura para los accionistas actuales. Este tipo de mecanismo no es nuevo en rescates corporativos, pero su aplicación en el sector aéreo low cost refleja la magnitud del deterioro que enfrenta Spirit. El mercado entiende que la empresa podría evitar la liquidación inmediata, pero también asume que la estructura de capital será significativamente distinta en el futuro.

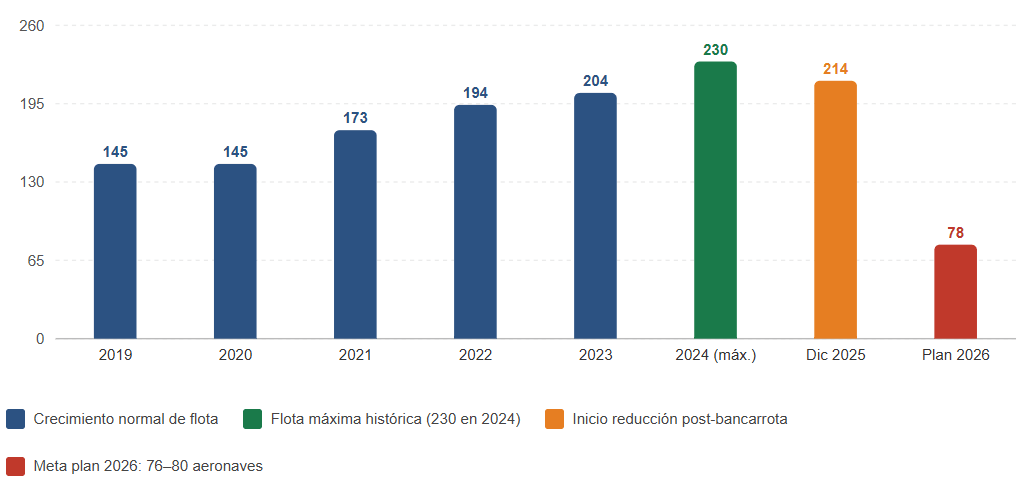

El problema central de Spirit Airlines es estructural ya que su modelo de negocio está diseñado para operar con costos extremadamente ajustados y alta sensibilidad al precio del combustible, lo que la deja expuesta a impactos como el actual. A diferencia de aerolíneas tradicionales, Spirit tiene una capacidad limitada para trasladar el aumento de costos al consumidor, ya que su propuesta de valor se basa precisamente en tarifas bajas. En un entorno donde el combustible puede representar más del 30% de los costos operativos, esa limitación se convierte en una vulnerabilidad crítica. La reducción de flota proyectada hacia un rango de 76 a 80 aeronaves, frente a niveles significativamente superiores antes de la bancarrota, refleja un intento de adaptar la compañía a una escala más sostenible. Aun así, esa contracción implica menor capacidad de generación de ingresos y una pérdida de economías de escala, lo que puede dificultar la recuperación de márgenes incluso en un escenario de estabilización del petróleo.

Contracción de flota en Spirit Airlines. Fuente: FlightGlobal

Cuando una compañía cotiza en niveles que implican supervivencia improbable, el mercado deja de valorar flujos de caja futuros y pasa a operar en probabilidades binarias, donde el valor depende de si la empresa continúa operando o desaparece. En ese contexto, el anuncio de un posible rescate cambia completamente el marco de valoración, incluso si los problemas estructurales siguen intactos. La subida, por tanto, es menos una señal de fortaleza y más una corrección técnica frente a un escenario que había sido sobrerreaccionado a la baja.

El trasfondo de este movimiento está directamente vinculado al shock energético global derivado del conflicto entre Estados Unidos e Irán, que llevó el precio del combustible a niveles que duplicaron las estimaciones de muchas aerolíneas. Spirit Airlines, en particular, había construido su plan de reestructuración bajo un escenario de combustible cercano a US$2,24 por galón, mientras que el mercado llegó a operar en niveles próximos a US$4,24, lo que destruye cualquier modelo financiero basado en eficiencia de costos. La posible intervención del gobierno no elimina ese problema, solo compra tiempo.

Desde una perspectiva de mercado, el rescate se interpreta como una extensión del plazo en el que la compañía gana tiempo para reestructurar su modelo, pero sigue operando en un entorno donde los costos energéticos y la volatilidad geopolítica condicionan cada decisión estratégica.

Por qué Spirit es el eslabón más débil

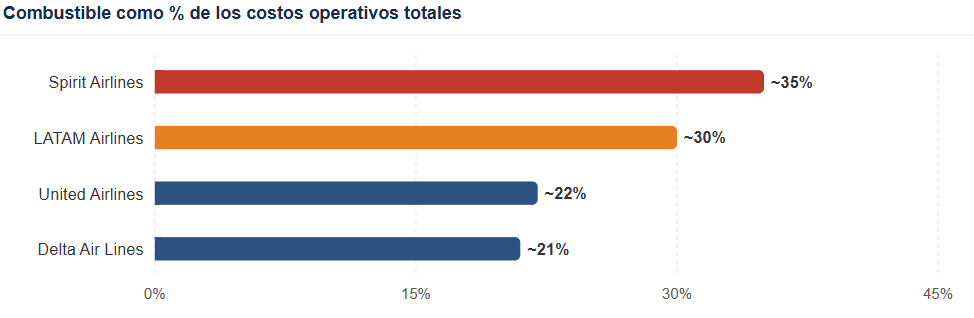

La situación de Spirit Airlines contrasta de forma clara con otros actores del sector aéreo, donde la capacidad de absorción del impacto energético varía significativamente según el modelo de negocio. Aerolíneas consolidades como Delta Air Lines o United Airlines cuentan con mayor diversificación de ingresos, exposición a segmentos premium y herramientas de cobertura que les permiten mitigar parcialmente el impacto del combustible. En el ciclo actual, Delta llegó a estimar más de US$2.000 millones en costos adicionales, una cifra elevada pero manejable dentro de su estructura y en el caso de LATAM Airlines, el posicionamiento es intermedio. La compañía tiene mayor rentabilidad estructural y capacidad de adaptación, pero sigue siendo altamente sensible al petróleo, con el combustible representando entre el 25% y el 35% de sus costos operativos. Eso la convierte en un activo direccional, que se beneficia rápidamente de caídas del crudo, pero que también sufre en escenarios de tensión, aun así, su escala y estructura le permiten resistir impactos que serían críticos para una low cost.

Spirit Airlines, en cambio, se encuentra en el extremo más vulnerable del espectro. Su dependencia de tarifas bajas, su limitada diversificación de ingresos y su menor acceso a herramientas de cobertura la convierten en el primer candidato a sufrir en cualquier episodio de volatilidad energética. El aumento del combustible en Brasil, por ejemplo, llegó a superar el 54% en abril, reflejando la magnitud del shock que enfrenta la industria. Esta comparación básicamente explica por qué el mercado reaccionó de forma tan extrema ante la posibilidad de rescate.

Fuente: XTB Research

¿Qué debe pasar para que Spirit Airlines pueda salvarse de la bancarrota?

El escenario optimista para Spirit Airlines implica algo más exigente de lo que el mercado está descontando en el corto plazo. No basta con que el rescate de hasta 500 millones de dólares se materialice, también se requiere una normalización sostenida del precio del combustible hacia la zona de US$2,5–3 por galón, lo que implicaría una caída cercana al 30%–40% desde los niveles recientes que duplicaron las proyecciones internas de la compañía. Bajo ese marco, la aerolínea podría reducir el impacto proyectado de costos adicionales, estimado en torno a US$360 millones, prácticamente equivalente a su caja disponible, y comenzar a reconstruir márgenes operativos desde niveles profundamente negativos hacia terreno cercano al break-even. Aun así, la recuperación sería asimétrica, ya que la reducción de flota a 76–80 aeronaves limita el potencial de ingresos y reduce el apalancamiento operativo que históricamente permitió a Spirit generar rentabilidad en ciclos favorables.

El escenario más probable en este momento es mucho más complejo y está alineado con lo que muestran los flujos del mercado. La extensión del alto el fuego o eventuales acuerdos puntuales no han eliminado la volatilidad estructural del petróleo, y eso mantiene el precio del jet fuel en niveles históricamente elevados respecto a promedios de largo plazo. En este contexto, Spirit Airlines operaría en un régimen de supervivencia donde el margen operativo seguiría presionado, posiblemente en rangos negativos de doble dígito, considerando que la compañía ya reportaba márgenes netos cercanos a -70% en sus últimos estados financieros. El equity, por su parte, se comportaría como un activo de opcionalidad, con movimientos violentos tanto al alza como a la baja dependiendo el flujo de noticias y evolución del conflicto energético, más que de mejoras reales en generación de caja.

Un escenario adverso no requiere necesariamente un deterioro extremo adicional, basta con que el entorno actual se prolongue más de lo previsto. Si el combustible se mantiene cerca de US$4 por galón durante el segundo semestre, el impacto acumulado en costos podría superar ampliamente los US$400–500 millones, cifra que absorbería completamente cualquier apoyo estatal inicial y reabriría el debate sobre la viabilidad del negocio. En ese contexto, el mercado volvería rápidamente a valorar la compañía bajo un escenario de liquidación, especialmente considerando su historial reciente de doble bancarrota en menos de un año y las tensiones persistentes con acreedores. El riesgo no es solo financiero, también es operativo, ya que la reducción de rutas, activos y personal erosiona la capacidad de competir frente a aerolíneas con mayor escala.

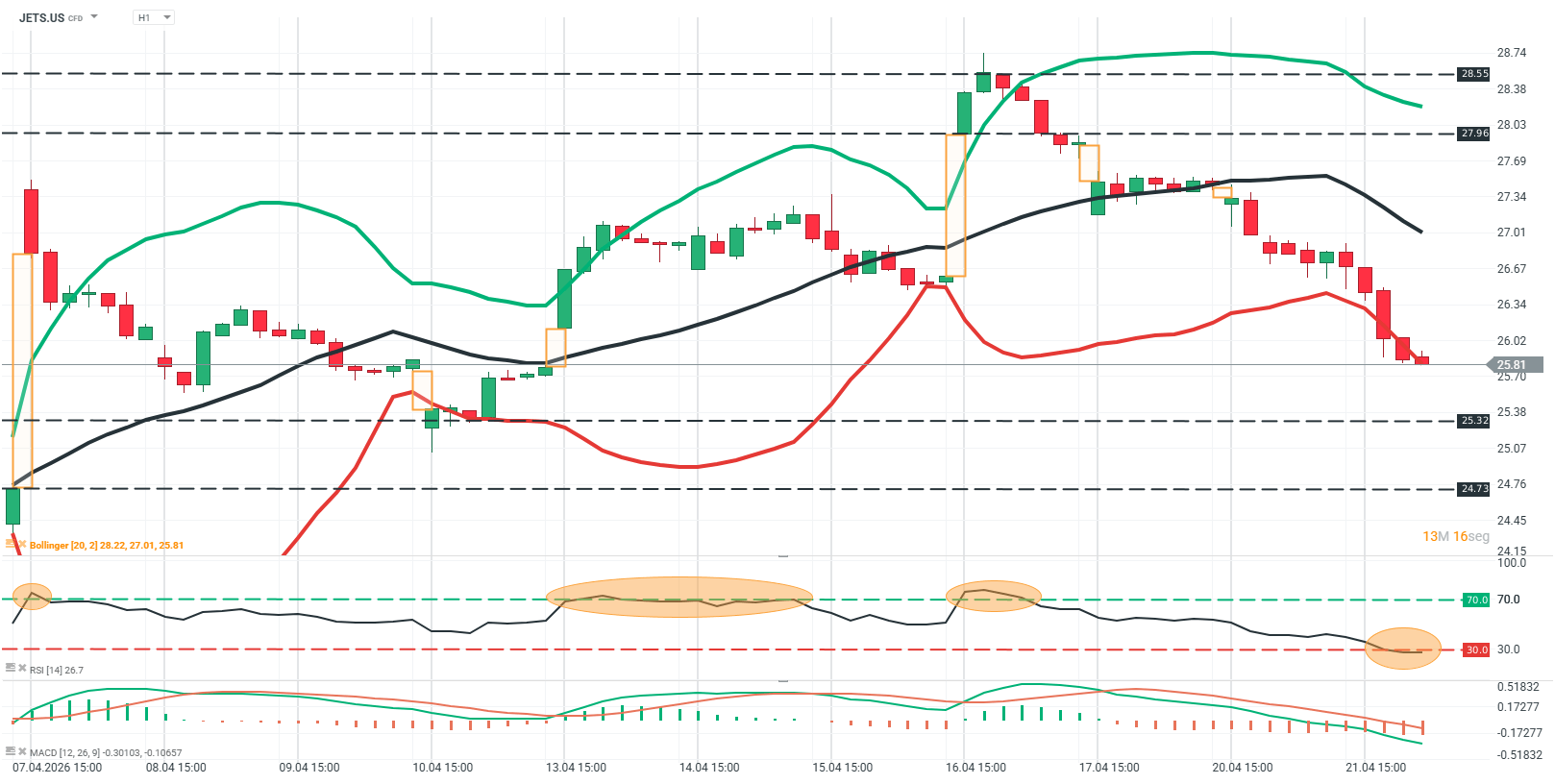

Análisis técnico

JETS.US (H1)

Fuente: xStation

El precio de JETS.US en H1 muestra un giro bajista claro tras el rechazo en la zona de 28.50–28.60, donde previamente se observó un impulso alcista fuerte que pierde continuidad. Desde ese máximo, el activo desarrolla una secuencia de velas bajistas consistentes, con cuerpos amplios y cierres cercanos a mínimos, lo que refleja presión vendedora sostenida. Además, el quiebre de la media móvil y la aceleración hacia la banda inferior de Bollinger refuerzan el cambio de sesgo en el corto plazo, llevando el precio nuevamente hacia la zona de soporte en torno a 25.80.

En el detalle, las últimas velas mantienen poca presencia de mechas inferiores relevantes, lo que sugiere ausencia de reacción compradora significativa por ahora. El RSI se ubica en niveles de sobreventa, confirmando la intensidad del movimiento, mientras el MACD continúa profundizando terreno negativo, señalando momentum bajista vigente. En este contexto, mientras no se observe una señal clara de agotamiento en las velas o recuperación del soporte, la presión bajista podría mantenerse, con riesgo de extensión o consolidación en niveles bajos.

¿Pueden recuperarse las acciones de lujo con el fin de la guerra?

Cierre de mercado: Semiconductores lideran las caídas y presionan al Nasdaq

Resumen Diario: ¿Es momento de una corrección? (23.06.2026)

Kospi: Desplome, Samsung y SK Hynix ponen a prueba el rally de la IA

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.