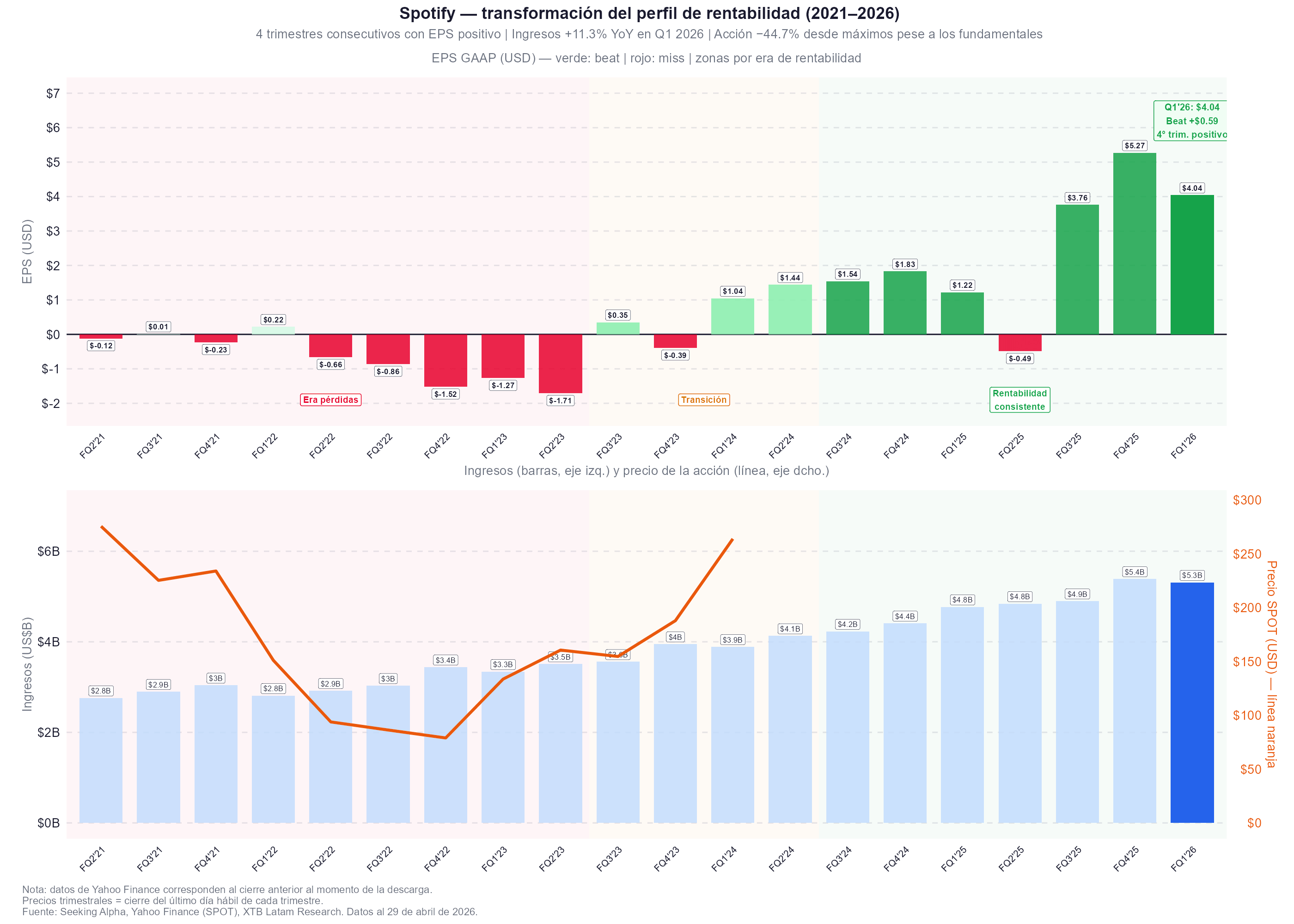

- Spotify reportó ingresos de 5.310 millones de euros en el Q1 2026, un crecimiento del 11,3% interanual, con un BPA de 4,04 dólares que superó el consenso en 0,61 dólares, pero la guía de margen operativo del Q2 de 630 millones frente a los 674 millones estimados provocó la mayor caída en una sesión desde julio de 2023.

- La acción cotiza a 434 dólares, un 44,7% por debajo de su máximo de 52 semanas de 785 dólares y apenas un 7,2% por encima de sus mínimos anuales de 405 dólares, con un P/E GAAP forward de 28,7 veces y un EV/EBITDA forward de 22,2 veces, múltiplos que reflejan la transición desde una compañía sin beneficios consistentes a una con rentabilidad creciente pero aún no consolidada.

- El crecimiento del EBITDA forward del 43,7% interanual es el dato estructural más relevante del caso: Spotify ha pasado de pérdidas sistemáticas en 2022-2023 a cuatro trimestres consecutivos de BPA positivo y creciente, un cambio de perfil que el mercado todavía no ha terminado de valorar tras la corrección del año.

- Spotify reportó ingresos de 5.310 millones de euros en el Q1 2026, un crecimiento del 11,3% interanual, con un BPA de 4,04 dólares que superó el consenso en 0,61 dólares, pero la guía de margen operativo del Q2 de 630 millones frente a los 674 millones estimados provocó la mayor caída en una sesión desde julio de 2023.

- La acción cotiza a 434 dólares, un 44,7% por debajo de su máximo de 52 semanas de 785 dólares y apenas un 7,2% por encima de sus mínimos anuales de 405 dólares, con un P/E GAAP forward de 28,7 veces y un EV/EBITDA forward de 22,2 veces, múltiplos que reflejan la transición desde una compañía sin beneficios consistentes a una con rentabilidad creciente pero aún no consolidada.

- El crecimiento del EBITDA forward del 43,7% interanual es el dato estructural más relevante del caso: Spotify ha pasado de pérdidas sistemáticas en 2022-2023 a cuatro trimestres consecutivos de BPA positivo y creciente, un cambio de perfil que el mercado todavía no ha terminado de valorar tras la corrección del año.

Spotify (SPOT.US) cerró el martes con una caída del 12%, la mayor en una sola sesión desde julio de 2023, después de publicar resultados del Q1 2026 que batieron estimaciones en ingresos y BPA pero presentaron una guía de margen operativo para el Q2 que quedó 44 millones de euros por debajo del consenso.

La reacción del mercado resume la tensión central de ser una compañía que por primera vez en su historia está generando rentabilidad consistente y creciente, pero que cotiza con expectativas tan ajustadas que cualquier señal de que ese ritmo se ralentiza desencadena ventas desproporcionadas. Con la acción en los 434 dólares, un 44,7% por debajo de sus máximos de 52 semanas y apenas un 7,2% por encima de sus mínimos anuales, la pregunta relevante es si el mercado ha sobrerreaccionado o si los múltiplos siguen siendo exigentes incluso después de la corrección.

Los resultados que el mercado castigó

Los números del Q1 2026 son sólidos en términos absolutos, los ingresos alcanzaron los 5.310 millones de euros, un crecimiento del 11,3% interanual y en línea con las estimaciones, con 761 millones de usuarios activos mensuales, por encima de los 759 millones esperados, y 293 millones de suscriptores de pago, un crecimiento del 9% interanual. El BPA de 4,04 dólares superó el consenso en 0,61 dólares, la mayor sorpresa positiva en BPA desde el Q4 2025 cuando el BPA de 5,27 dólares superó en 1,96 dólares. Spotify ha reportado BPA positivo en cuatro trimestres consecutivos después de años de pérdidas sistemáticas, un cambio de perfil que todavía no estaba completamente descontado en la valoración cuando la acción cotizaba por encima de los 700 dólares.

Lo que el mercado castigó fue la guía. La compañía proyecta un ingreso operativo de 630 millones de euros para el Q2, frente a los 674 millones del consenso, y 299 millones de suscriptores premium frente a los 300 millones estimados. La dirección atribuyó el gap en la guía de margen operativo a inversiones en nuevos productos que generarán retorno en el futuro, sin especificar los proyectos concretos, lo que el mercado interpretó como señal de que la mejora de márgenes de los últimos trimestres podría estar pausándose antes de lo esperado. El negocio publicitario añadió presión adicional: los ingresos por publicidad cayeron un 5% interanual en el Q1, reflejando la debilidad estructural de ese segmento frente a la solidez del negocio de suscripciones.

El ciclo de rentabilidad que el mercado todavía está procesando

La historia más importante de Spotify en los últimos 18 meses es la transformación del perfil de rentabilidad, porque entre el Q1 2022 y el Q2 2024, la compañía reportó pérdidas en BPA en la mayoría de los trimestres, con máximos negativos de -1,71 dólares en el Q2 2023 y -1,27 dólares en el Q1 2023. Desde el Q3 2024, el BPA ha sido positivo en todos los trimestres con 1,54 dólares, 1,83 dólares, 1,22 dólares en el Q1 2025, seguido de una sorpresa negativa de -0,49 dólares en el Q2 2025, y luego una recuperación sostenida hasta los 3,76 dólares en el Q3 2025, 5,27 dólares en el Q4 2025 y 4,04 dólares en el Q1 2026.

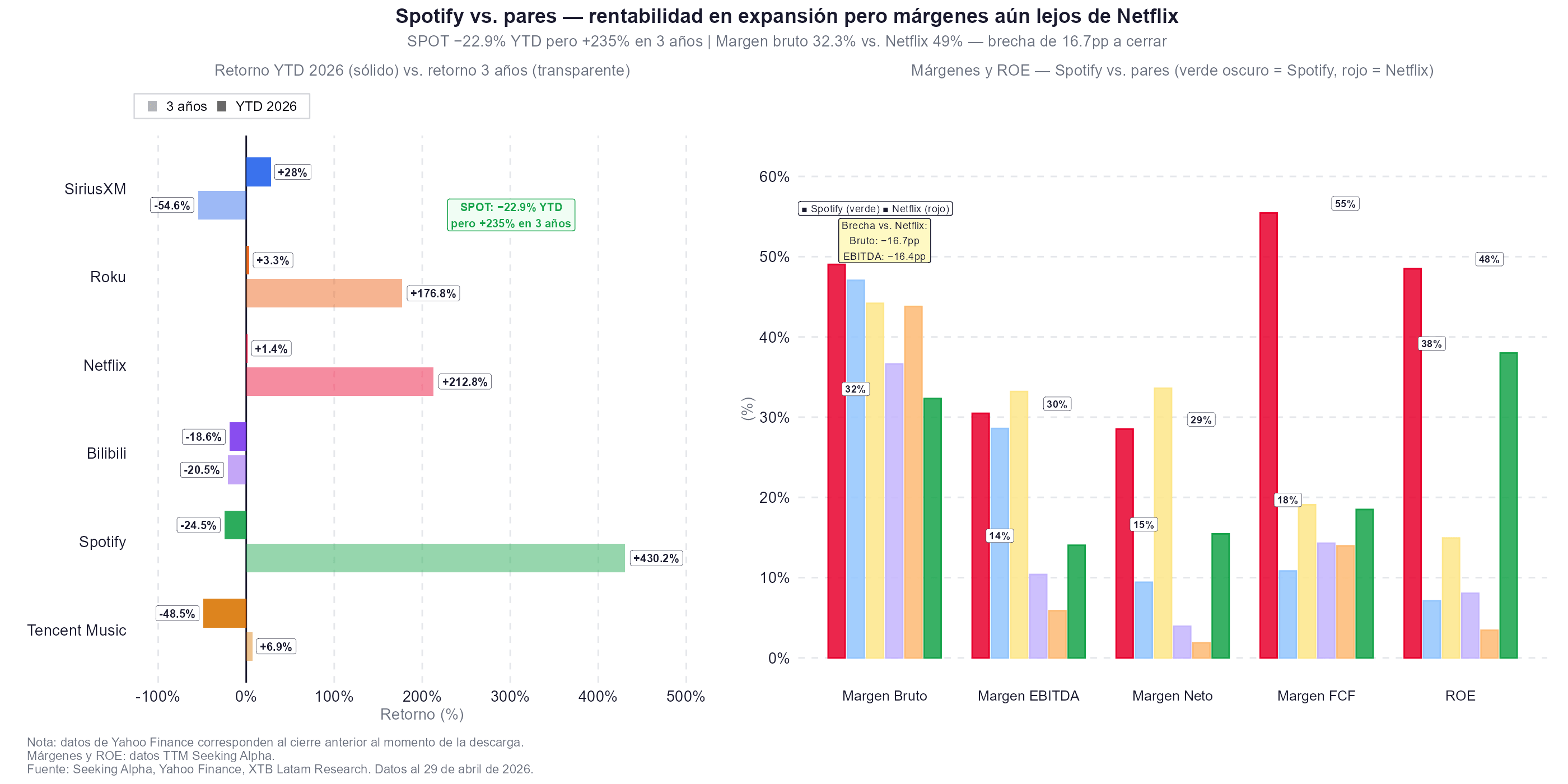

Ese ciclo de mejora está respaldado por métricas operativas concretas, una vez que el margen bruto del 32,3% es el más alto de la historia de la compañía, aunque todavía por debajo del 49% de Netflix, que es la referencia natural de una plataforma de contenido con escala global y modelo de suscripción similar. El margen EBITDA del 14% y el margen de flujo de caja libre del 18,5% son los indicadores que muestran que el modelo de negocio ha cruzado el umbral de la rentabilidad estructural. El crecimiento del EBITDA forward del 43,7% interanual, el más alto del grupo de pares analizado, confirma que la aceleración de márgenes no ha terminado aunque la guía del Q2 haya decepcionado en términos puntuales.

Valoración

La corrección del 44,7% desde máximos ha comprimido los múltiplos de forma significativa. Spotify cotiza actualmente a un P/E GAAP forward de 28,7 veces y un EV/EBITDA forward de 22,2 veces. Para contextualizar esos números, Netflix cotiza a 25,6 veces P/E GAAP forward y 22,9 veces EV/EBITDA forward, múltiplos prácticamente idénticos a los de Spotify pero con una diferencia estructural relevante: Netflix tiene un margen bruto del 49%, un margen EBITDA del 30,5% y un ROE del 48,5%, frente al 32,3%, 14% y 38% de Spotify respectivamente.

La prima que paga el mercado por Spotify frente a Netflix en términos de múltiplos se justifica principalmente por la diferencia en el perfil de crecimiento, el EBITDA de Spotify crece al 43,7% forward frente al 22,9% de Netflix, y el BPA diluido forward crece al 49,4% frente al 24,6%. Si Spotify logra comprimir la brecha de márgenes con Netflix en los próximos dos a tres años, los múltiplos actuales serían razonables; si los márgenes se estancan en los niveles actuales, la prima no está justificada. El PEG GAAP de 0,22 veces, que compara el P/E con el crecimiento histórico de beneficios, es el indicador que más sugiere que la acción está barata en términos relativos al crecimiento que ha demostrado.

Los riesgos

La caída del 25% en el año refleja tres preocupaciones estructurales que el mercado lleva tiempo procesando.

- La competencia de las grandes plataformas tecnológicas: YouTube, Amazon y Meta compiten por el tiempo de consumo de audio y video sin depender del streaming musical como fuente primaria de ingresos, lo que les permite subsidiar precios o funcionalidades.

- El riesgo de la inteligencia artificial: la generación de música sintética de calidad creciente podría comprimir los costos de royalties en el largo plazo, pero también podría reducir la diferenciación del catálogo si otras plataformas acceden a los mismos modelos.

- El modelo de liderazgo: los cofundadores Daniel Ek cedió el puesto de CEO en enero a Gustav Söderström y Alex Norström en una estructura de co-CEOs que el mercado todavía está evaluando.

El dato que mitiga parcialmente esas preocupaciones es el Altman Z-Score de 15,24, el más alto del grupo de pares analizado, que indica una posición financiera sólida con bajo riesgo de estrés financiero. La deuda neta negativa de la compañía, con una enterprise value de 79.770 millones frente a una capitalización de 89.370 millones, confirma que Spotify tiene caja neta, lo que le da margen para invertir en nuevos productos sin comprometer su estructura de capital.

El punto de entrada que el mercado está debatiendo

La acción cotiza a 434 dólares, apenas un 7,2% por encima de sus mínimos anuales de 405 dólares, mientras que tres años de retorno acumulado del 235% confirman que el modelo de negocio ha creado valor de forma sostenida, pero el punto de partida de ese retorno fue el fondo del ciclo bajista de 2022-2023. La pregunta que el mercado está respondiendo con el precio actual es si la combinación de guía débil en el Q2, presión competitiva de las grandes tecnológicas y transición de liderazgo justifica una corrección adicional desde estos niveles, o si el ciclo de mejora de márgenes que la compañía ha demostrado en los últimos seis trimestres es suficientemente sólido para que los 405 dólares sean un suelo relevante.

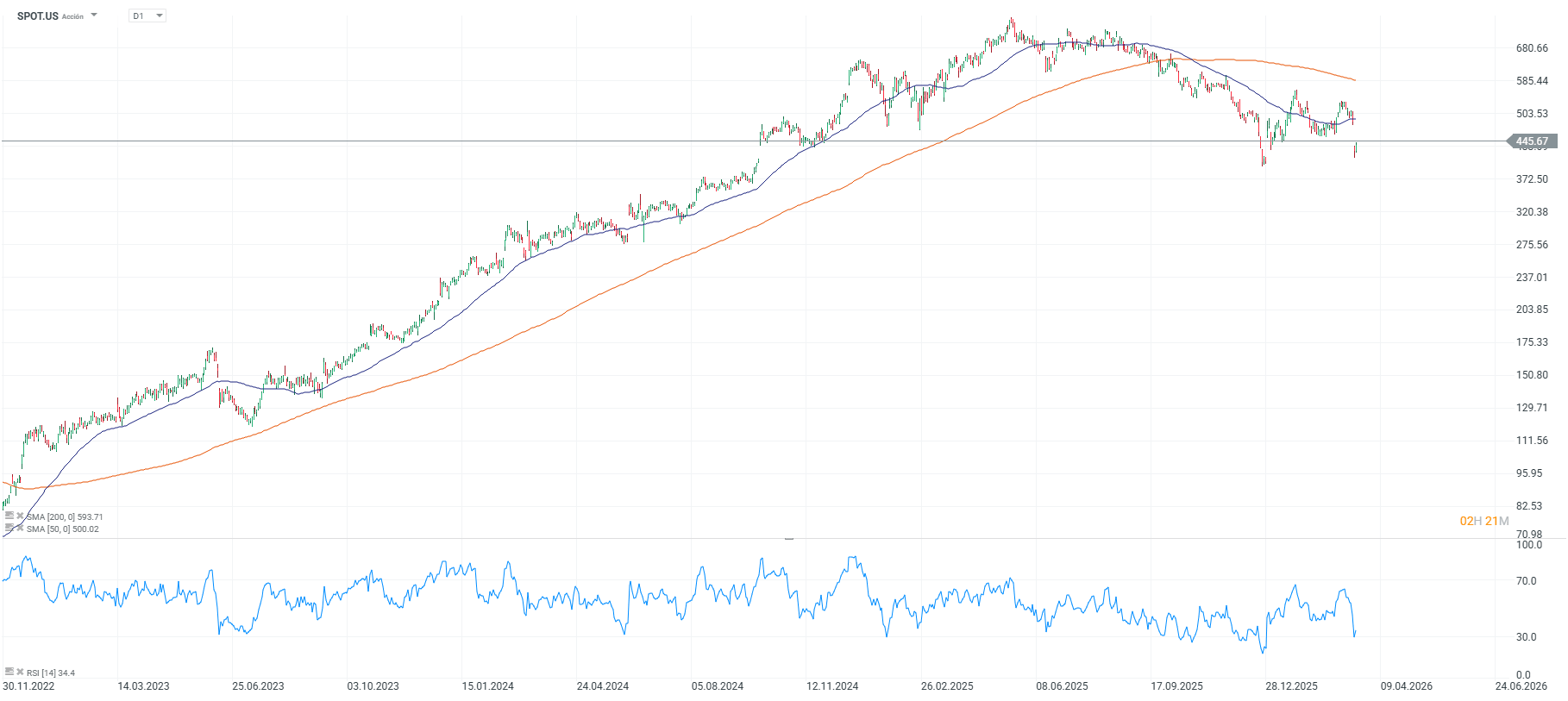

Fuente: xStation5.

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

¿Se acerca Chile a una recesión técnica tras la quinta caída del Imacec y qué significa para el IPSA?

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.