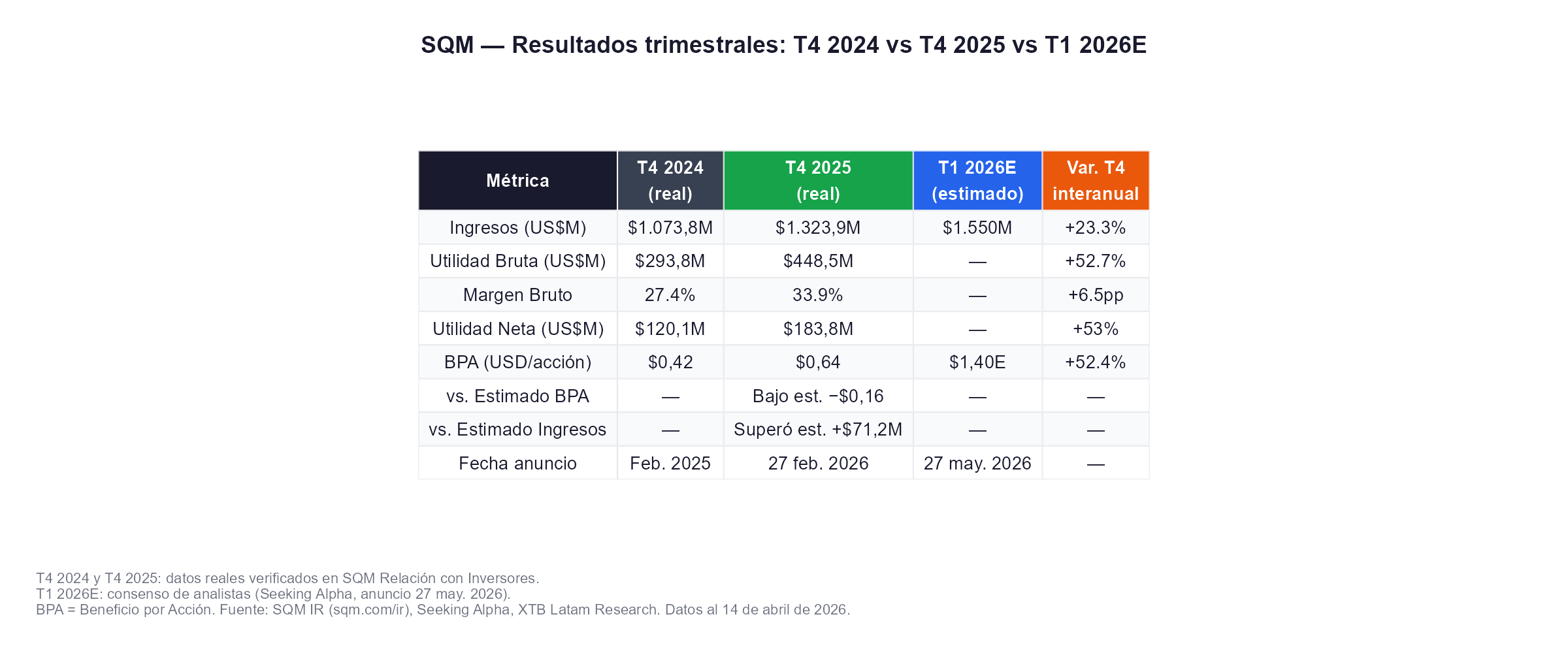

- SQM reportó ingresos de 1.320 millones de dólares en el cuarto trimestre con un crecimiento del 23,3% interanual, batiendo el consenso en 71 millones, aunque el BPA de 0,64 dólares decepcionó en 0,16 dólares por el impacto de los pagos de arrendamiento a CORFO vinculados al mayor precio del litio y la consolidación del JV con Codelco.

- El consenso espera un BPA de 1,40 dólares en el primer trimestre de 2026 con ingresos de 1.550 millones, reflejando la aceleración de precios que la dirección confirmó, el precio realizado promedio subió un 14% trimestre a trimestre hasta cerca de los 10 dólares por kilogramo en el cuarto trimestre, con el primer trimestre sustancialmente más alto.

- Tianqi Lithium abrió la puerta a una desinversión total de su participación del 22% en SQM, un catalizador estructural que eliminaría el principal obstáculo regulatorio para que SQM se convierta en proveedor estratégico de litio para EE.UU. y la UE bajo la Secure Minerals Act y el Critical Raw Materials Act europeo.

- SQM reportó ingresos de 1.320 millones de dólares en el cuarto trimestre con un crecimiento del 23,3% interanual, batiendo el consenso en 71 millones, aunque el BPA de 0,64 dólares decepcionó en 0,16 dólares por el impacto de los pagos de arrendamiento a CORFO vinculados al mayor precio del litio y la consolidación del JV con Codelco.

- El consenso espera un BPA de 1,40 dólares en el primer trimestre de 2026 con ingresos de 1.550 millones, reflejando la aceleración de precios que la dirección confirmó, el precio realizado promedio subió un 14% trimestre a trimestre hasta cerca de los 10 dólares por kilogramo en el cuarto trimestre, con el primer trimestre sustancialmente más alto.

- Tianqi Lithium abrió la puerta a una desinversión total de su participación del 22% en SQM, un catalizador estructural que eliminaría el principal obstáculo regulatorio para que SQM se convierta en proveedor estratégico de litio para EE.UU. y la UE bajo la Secure Minerals Act y el Critical Raw Materials Act europeo.

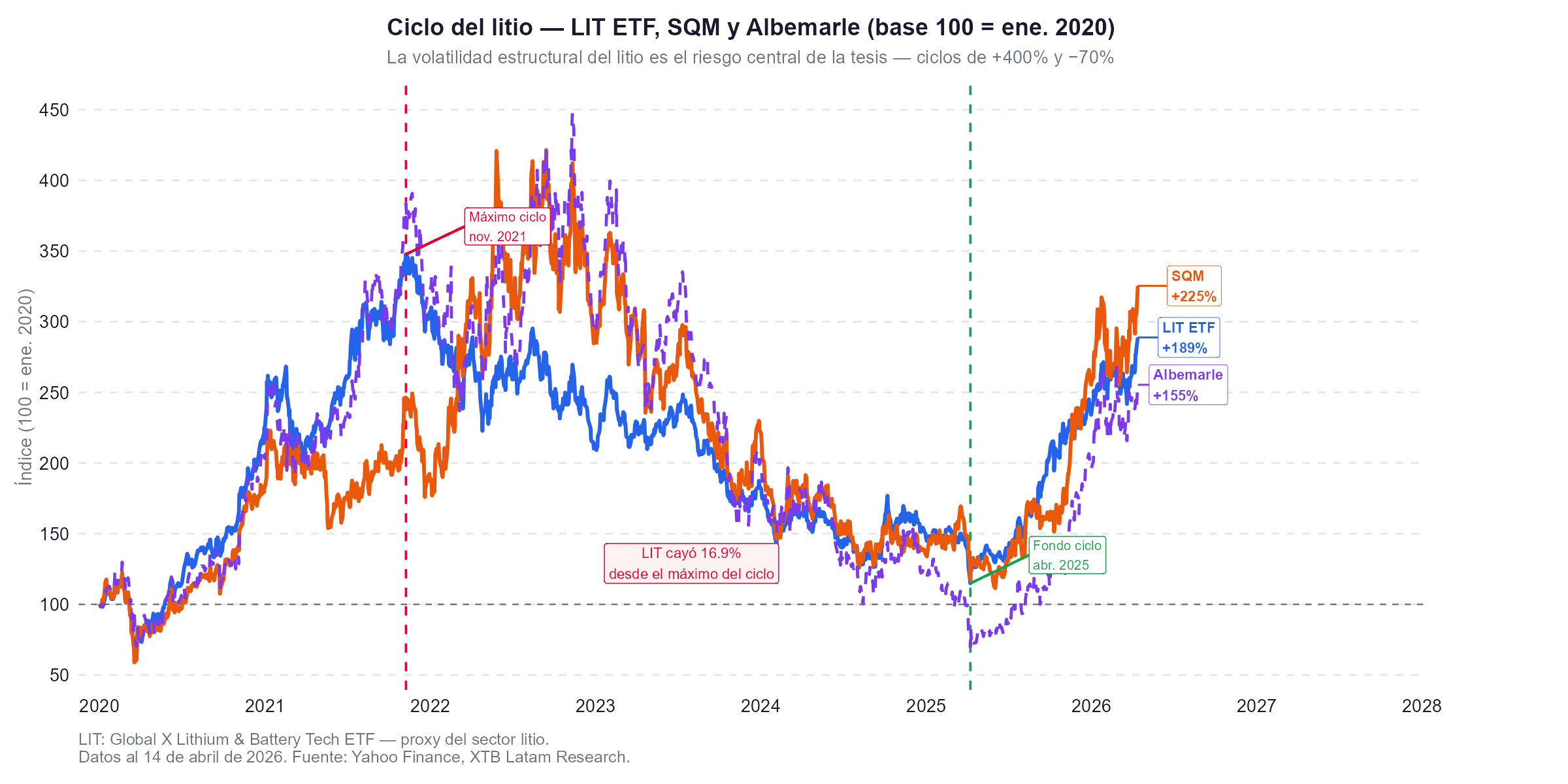

SQM acumula una subida del 153% en un año, la mayor de su historia en ese período, y del 31% en lo que va de 2026. Esas cifras son el resultado de la convergencia de tres factores que rara vez coinciden en una sola empresa: recuperación de precios del litio desde mínimos de cuatro años, cambio estructural en la percepción de riesgo geopolítico de la acción y reposicionamiento de su estructura accionarial que podría transformar su acceso a los mercados de mayor crecimiento del planeta. La pregunta que los inversores deben responder es si a los precios actuales esos vientos ya están completamente descontados.

Los números del cuarto trimestre y lo que viene

El cuarto trimestre de 2025 confirmó el punto de inflexión que la dirección había señalado en noviembre. Los ingresos alcanzaron los 1.320 millones de dólares, un crecimiento del 23,3% interanual que batió el consenso en 71 millones. El volumen de ventas de litio en Chile superó las 66.000 toneladas métricas en el trimestre, más de un 50% por encima del año anterior. El precio realizado promedio subió un 14% trimestre a trimestre hasta cerca de los 10 dólares por kilogramo, el primer trimestre en que SQM vio una mejora significativa de precios tras más de dos años de caída sostenida.

La decepción en el BPA, con un dato de 0,64 dólares frente al consenso de 0,80 dólares, tiene una explicación que no refleja deterioro operativo, porque los pagos de arrendamiento a CORFO están indexados al precio del litio, de modo que cuando el precio sube, el costo también sube automáticamente. Adicionalmente, la consolidación del JV con Codelco a través de Nova Andino Litio añade un interés minoritario que reduce el beneficio neto atribuible a los accionistas de SQM. Ambos efectos son estructurales y recurrentes pero no reducen el valor económico del negocio.

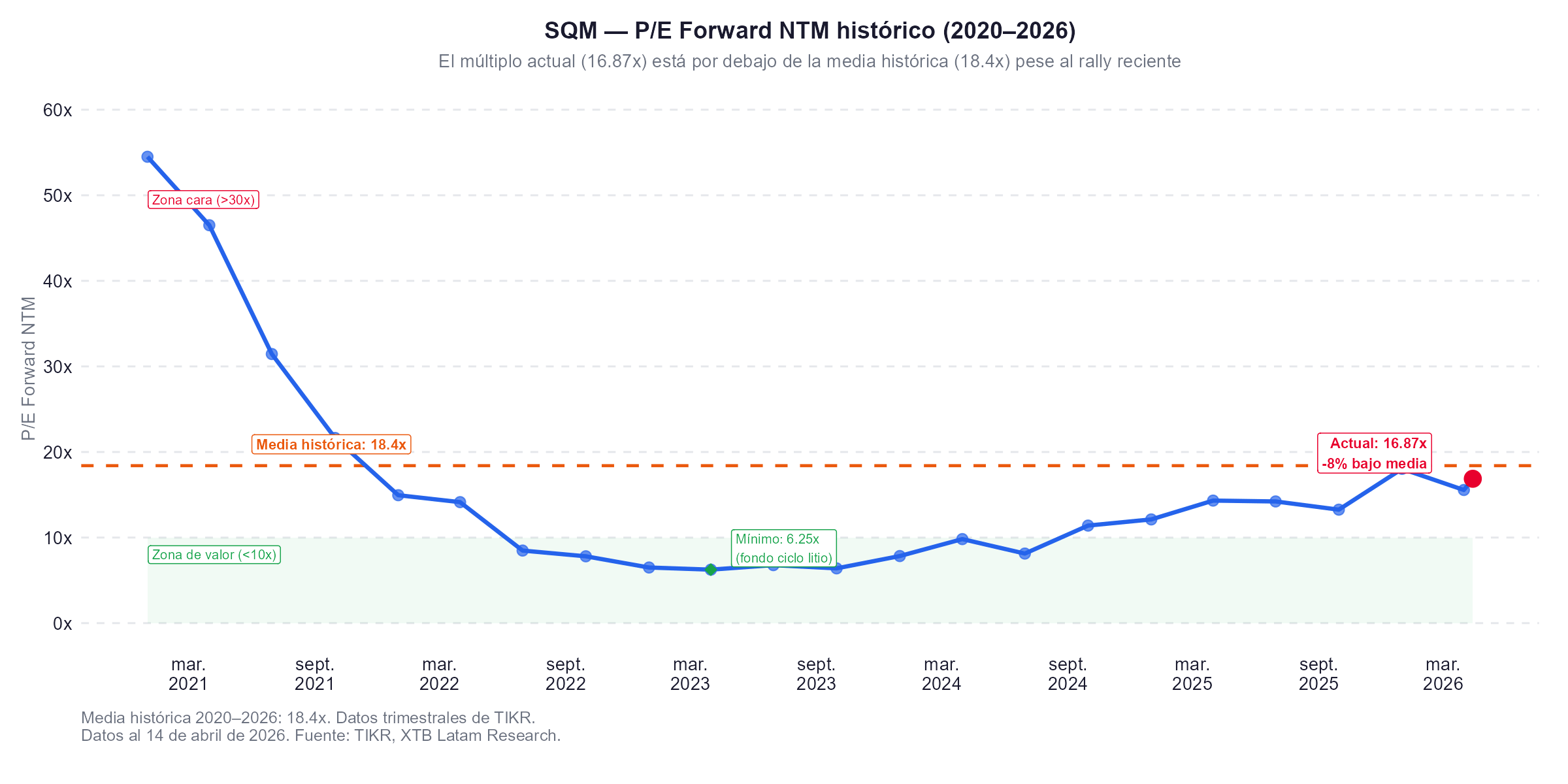

Para el primer trimestre de 2026, la dirección es de que el precio realizado será sustancialmente más alto que el cuarto trimestre y el volumen superará al del primer trimestre de 2025 en más de un 15%. El consenso proyecta un BPA de 1,40 dólares y 1.550 millones de dólares en ingresos, lo que implicaría el mejor trimestre de la compañía desde el máximo del ciclo en 2022. Para el año completo, el consenso estima un BPA de 5,20 dólares y 6.770 millones de dólares en ingresos, con un forward PE de 16,9 veces, por debajo de su media histórica de 18,4 veces.

La valoración

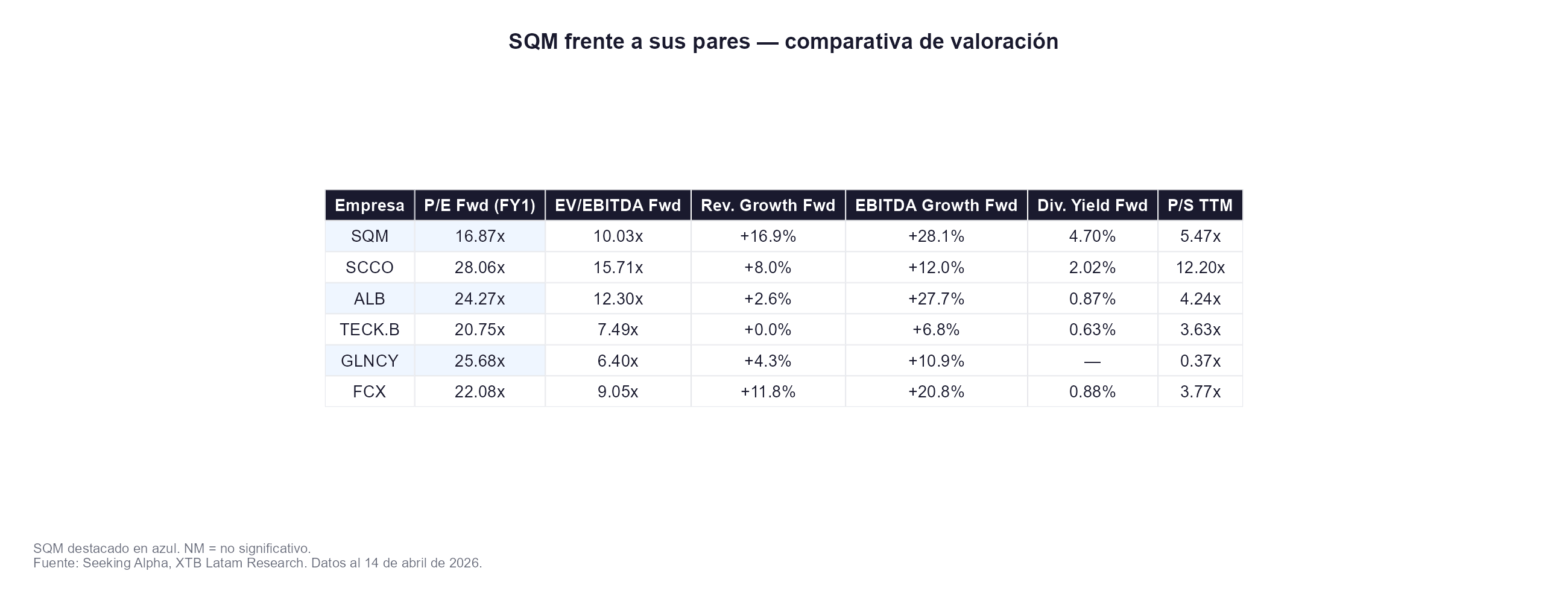

El perfil de valoración de SQM es el de una empresa en transición de ciclo, donde los múltiplos históricos distorsionan la lectura. El PE trailing de 42,6 veces refleja los años de precios deprimidos del litio en 2024 y parte de 2025, no la rentabilidad actual ni la proyectada. El forward PE de 16,9 veces para 2026 y de 15,9 veces para 2027 ya están en línea o por debajo de la media del sector de materiales, y el EV/EBITDA forward de 10 veces compara favorablemente con Southern Copper en 15,7 veces y Albemarle en 12,3 veces.

El elemento de valoración más relevante no es el múltiplo sino la sostenibilidad del precio del litio. El mercado está descontando que la recuperación de precios tiene continuidad, los estimados de BPA suben de 5,20 dólares en 2026 a 5,53 dólares en 2027, una trayectoria conservadora que asume una normalización gradual y no un nuevo máximo de ciclo. Si los precios del litio se sostienen por encima de los 15 dólares por kilogramo, un escenario que varios analistas del sector consideran plausible dado el déficit estructural que Katusa Research, GGII y la IEA proyectan desde 2026-2028, el consenso actual de beneficios está siendo subestimado.

SQM frente a sus pares

En términos de forward PE, SQM cotiza a 16,9 veces para 2026, el múltiplo más bajo del grupo comparable pese a tener el mayor crecimiento proyectado de beneficios, Southern Copper cotiza a 28 veces, Albemarle a 24,3 veces y Freeport-McMoRan a 22 veces. El EV/EBITDA forward de 10 veces frente a las 15,7 veces de Southern Copper y las 12,3 veces de Albemarle refuerza ese descuento relativo. La anomalía más llamativa es precisamente la comparativa con Albemarle, porque SQM tiene mejores márgenes operativos y netos, caja neta positiva frente al endeudamiento de su rival y un crecimiento de volumen proyectado del 10-15% frente al estancamiento de Albemarle, pero cotiza con una prima de 7,4 puntos de PE forward a favor del competidor estadounidense, una divergencia que históricamente ha tendido a corregirse cuando el ciclo del litio se afirma.

Donde SQM cotiza con prima evidente respecto al sector es en el precio sobre ventas a 5,47 veces frente a la mediana sectorial de 1,77 veces y en el precio sobre valor en libros a 4,4 veces, reflejo de sus márgenes industria-líderes y de la percepción de que el litio tiene una curva de demanda estructuralmente superior a los otros metales del grupo. El dividendo forward del 4,7% es el más alto del comparable, aunque su variabilidad, ligada directamente a los beneficios del litio, lo hace menos predecible que el de Southern Copper o Freeport, dos elementos que los inversores orientados a renta deben considerar antes de asumir que el yield actual es sostenible en un escenario de normalización de precios.

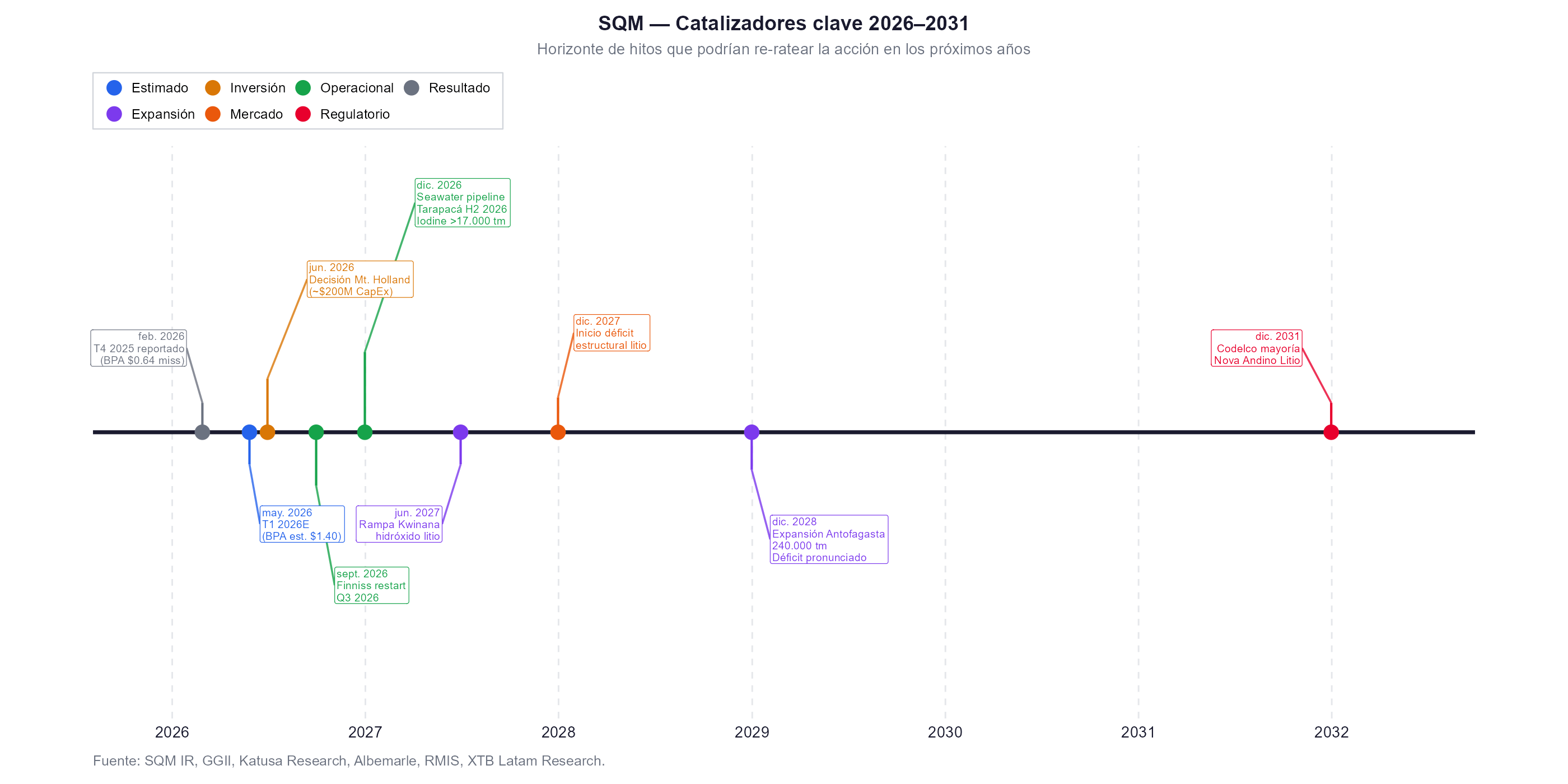

Los catalizadores que el mercado todavía no ha precificado completamente

El primero y más inmediato es la salida de Tianqi Lithium del capital. El gigante chino de litio anunció en febrero que su consejo ha aprobado la posible venta de su participación completa del 22% en SQM, con un primer tramo de 3,57 millones de acciones Clase A ya en proceso. Esa salida tiene dos efectos positivos simultáneos, elimina el descuento de riesgo geopolítico que el mercado aplicaba a SQM por la presencia china en el accionariado, y despeja el camino para que la empresa cumpla los requisitos de la Secure Minerals Act estadounidense, que excluye a entidades con más del 25% de capital chino. Con Tianqi fuera y Codelco como accionista mayoritario desde 2031, SQM quedaría posicionada como el proveedor de litio preferente para la reserva estratégica de minerales críticos que EE.UU. planea construir.

El segundo catalizador es la consolidación del JV australiano. La refinería de Kwinana en Australia, operada en JV con Wesfarmers, completará su rampa de producción de hidróxido de litio en 2027. En tanto, las ventas de espodumeno concentrado desde el yacimiento de Mt. Holland operan a plena capacidad con una producción proyectada para SQM de entre 170.000 y 180.000 toneladas en 2026. Esa presencia australiana es estratégicamente importante, una vez que Australia es aliada de EE.UU. bajo múltiples tratados de defensa y acuerdos comerciales, lo que permite a SQM suministrar litio a los mercados occidentales sin las restricciones asociadas a su producción chilena con exposición a Tianqi.

El tercer catalizador es el impacto indirecto del conflicto con Irán sobre la demanda de vehículos eléctricos. Con la gasolina por encima de los 4 dólares por galón en EE.UU. y los precios energéticos en Europa en máximos de varios años, las plataformas de venta de vehículos ya reportan incrementos del 28% en consultas sobre EVs nuevos y del 15% en EVs usados desde el inicio del conflicto. Ese impulso a la demanda de largo plazo es estructuralmente positivo para el litio, aunque los analistas más cautos, argumentan que el estímulo desaparecerá cuando los precios del crudo se normalicen tras el final del conflicto, siguiendo el patrón de 2008.

Los riesgos

SQM no es una inversión sin riesgos a los precios actuales, en la realidad, el principal es la volatilidad intrínseca del precio del litio. El mercado pasó de 80 dólares por kilogramo en 2022 a menos de 8 dólares en el segundo trimestre de 2025, una caída del 90% en tres años. Aunque el consenso projeta un déficit estructural de oferta desde 2026-2028, la reapertura de minas cerradas, Core Lithium en Australia reactivó su proyecto Finniss en marzo con 120 millones de dólares de financiación, y las nuevas capacidades de Zijin Mining, Eramet y Rio Tinto tienen el potencial de moderar la recuperación de precios.

Otro riesgo es la relación con el gobierno chileno. La nueva administración del presidente Kast se perfila como más favorable al sector privado que su predecesora, lo que reduce el riesgo de nuevas iniciativas de nacionalización del litio. Sin embargo, el JV con Codelco, que otorgará al gobierno chileno una participación mayoritaria en Nova Andino Litio a partir de 2031, añadirá costos por dividendos al interés minoritario que ya afecta al BPA.

La concentración geográfica también es un riesgo, una vez que prácticamente todos los ingresos de SQM provienen de operaciones en Chile, con el Salar de Atacama como activo central. Cualquier modificación regulatoria sobre los permisos de extracción del salar, que tiene restricciones de agua ya tensionadas, podría afectar la producción futura.

Perspectiva fundamental y técnica

SQM ha subido un 31% en lo que va de año y cotiza en el rango superior de su historia. La acción sigue siendo un proxy directo del precio del litio, cuando el carbonate de litio en China sube, SQM sube con una correlación de más del 80% históricamente. Los próximos catalizadores de corto plazo son el resultado del primer trimestre el 27 de mayo, donde las estimaciones de BPA de 1,40 dólares marcan un listón alto pero que la dirección sugirió alcanzable, y cualquier publicación de datos de ventas de EVs en China para el primer trimestre, que confirmen o desmientan la narrativa de aceleración de demanda.

A los niveles actuales, con un forward PE de 16,9 veces y estimados que el mercado considera conservadores dado el entorno de precios, el perfil riesgo-recompensa de SQM sigue siendo favorable para los inversores con horizonte de dos a tres años, pero requiere tolerancia a la volatilidad intraanual que la naturaleza cíclica del litio hace inevitable.

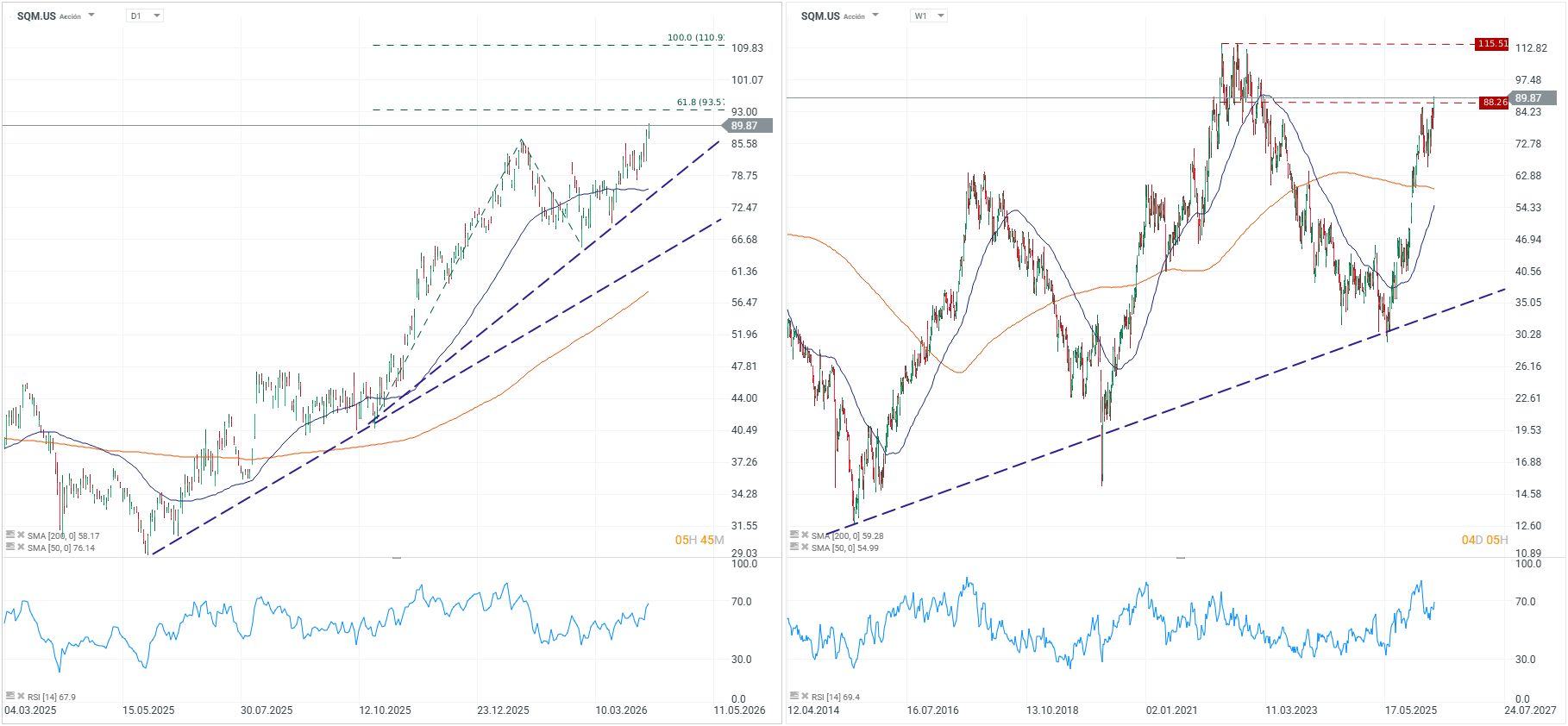

Técnicamente, SQM mantiene una estructura claramente alcista en diario y semanal, con el precio sobre las medias de 50 y 200 sesiones, máximos y mínimos crecientes en el corto plazo y un RSI en torno a 68 y 69, lo que confirma fortaleza, aunque también sugiere que entra a una zona donde podría aparecer toma de utilidades. El nivel decisivo es la franja de 88,3 a 89,9 dólares, que coincide con resistencia horizontal relevante en semanal, de modo que un quiebre limpio y con continuidad abriría espacio hacia 93,5, luego 100 y eventualmente 110 a 115,5 dólares. En cambio, si vuelve a fallar bajo esa zona, el escenario más probable sería una consolidación o corrección de corto plazo, con soportes en 84 a 85 dólares, después en la media de 50 días cerca de 76, mientras el sesgo de fondo seguiría siendo positivo mientras no pierda la directriz alcista y la zona de 72 a 76 dólares.

Fuente: xStation5.

_________________

📊 Más de 27 MIL inversionistas ya reciben nuestras alertas de mercado, análisis diarios y acceso a seminarios en vivo directamente en su WhatsApp. Unirse es gratis y puedes salirte cuando quieras. ¡Quiero unirme!

S&P 500 y Nasdaq: ¿cambio de tendencia?

¿Pueden recuperarse las acciones de lujo con el fin de la guerra?

Cierre de mercado: Semiconductores lideran las caídas y presionan al Nasdaq

¿Ha iniciado el dólar un nuevo rally tras la Fed de Warsh?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.