- Under Armour reportó EPS ajustado de -$0.03 en Q4 FY2026, por debajo del consenso de -$0.02, con margen bruto cayendo 360 puntos base a 43.1% por aranceles, inflación de costos de producto y presión de precios en un contexto de ventas en Norteamérica con -7%.

- El guidance de BPA ajustado para FY2027 de $0.08-$0.12 quedó 57% por debajo del consenso de $0.23, con ingresos esperados ligeramente a la baja, impacto de $35 millones por el conflicto en Medio Oriente y la salida del contrato con Stephen Curry como factor diferencial.

- Under Armour reportó EPS ajustado de -$0.03 en Q4 FY2026, por debajo del consenso de -$0.02, con margen bruto cayendo 360 puntos base a 43.1% por aranceles, inflación de costos de producto y presión de precios en un contexto de ventas en Norteamérica con -7%.

- El guidance de BPA ajustado para FY2027 de $0.08-$0.12 quedó 57% por debajo del consenso de $0.23, con ingresos esperados ligeramente a la baja, impacto de $35 millones por el conflicto en Medio Oriente y la salida del contrato con Stephen Curry como factor diferencial.

Under Armour (UAA.US) cae -18.8% hacia los 4.91 dólares, su peor sesión desde 2022, después de que el guidance para FY2027 quedara un 57% por debajo del consenso de analistas. La compañía guió BPA ajustado de entre 0.08 y 0.12 dólares frente a los 0.23 esperados, con ingresos que seguirán cayendo en Norteamérica, su mercado principal con cerca del 58% de las ventas.

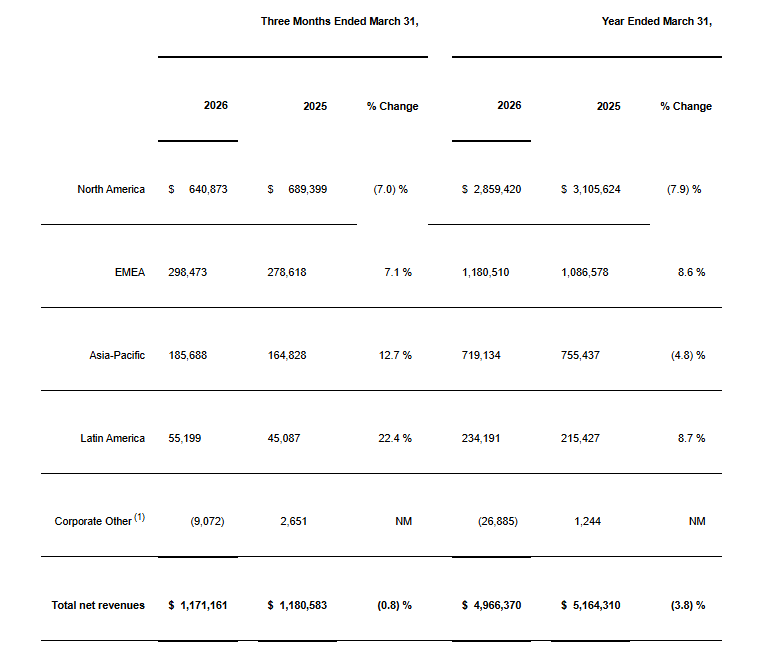

Los mercados internacionales, América Latina con +22%, Asia-Pacífico con +13% y EMEA con +7%, siguen creciendo con fuerza. El problema no es global, es doméstico, y ese problema se está agravando.

Los resultados

El Q4 FY2026 generó ingresos de 1.200 millones de dólares, una caída del 1% interanual que estuvo marginalmente por encima del consenso de 1.170 millones pero no alcanzó para compensar el deterioro en rentabilidad. El BPA ajustado fue de -0.03 dólares frente al -0.02 esperado. El margen bruto cayó 360 puntos base en términos ajustados hasta 43.1%, golpeado por aranceles más altos, mayor costo de productos, presión de precios y una mezcla regional desfavorable que penaliza los márgenes al crecer más los mercados internacionales de menor rentabilidad relativa.

Los ingresos líquidos de Under Armour por segmento. Fuente: Investor Relations de Under Armour.

Norteamérica registró una caída de 7% a 641 millones de dólares en el trimestre, mientras que los ingresos internacionales crecieron 10% a 539 millones. Por canal, el wholesale cayó 3% a 748 millones y el directo al consumidor subió 5% a 406 millones, con tiendas propias creciendo 8% pero el e-commerce plano. En el año fiscal completo, los ingresos cayeron 4% a 5.000 millones, con Norteamérica bajando 8% a 2.900 millones e internacional creciendo 4% a 2.100 millones. La pérdida neta del año fue de 496 millones, incluyendo una reserva de valuación de 247 millones sobre activos fiscales diferidos federales, señal contable de que la compañía no está segura de poder aprovechar esos créditos en el futuro próximo.

Los factores que complican la recuperación

La salida del contrato con Stephen Curry, uno de los patrocinios deportivos más reconocibles del mundo en la última década, tiene un impacto directo sobre las ventas. Sin esa ruptura los ingresos habrían sido aproximadamente planos en lugar de ligeramente negativos, perder a Curry no solo afecta las ventas de calzado deportivo, que cayeron 11% en el año fiscal, sino también la relevancia cultural de la marca en el mercado estadounidense frente a competidores como Nike y Adidas.

Under Armour estimó un impacto de 35 millones de dólares en costos para FY2027 derivados del conflicto, vinculados principalmente a disrupciones en la cadena de suministro y alza de costos de transporte y energía. Eso representa aproximadamente entre 25% y 43% del rango de utilidad operativa ajustada proyectada de 140 a 160 millones, un porcentaje significativo para una compañía que ya opera con márgenes ajustados.

Además, el guidance asume reembolsos relacionados con aranceles que aún no están confirmados, lo que introduce riesgo de que el piso del BPA de 0.08 dólares sea optimista si esos reembolsos se demoran o no se materializan en la magnitud esperada. La guía de Norteamérica de caída en dígito bajo simple, aunque mejor que el -8% del año fiscal 2026, sigue en el extremo inferior del rango de estabilización que la propia compañía definió como (-2%)-2%.

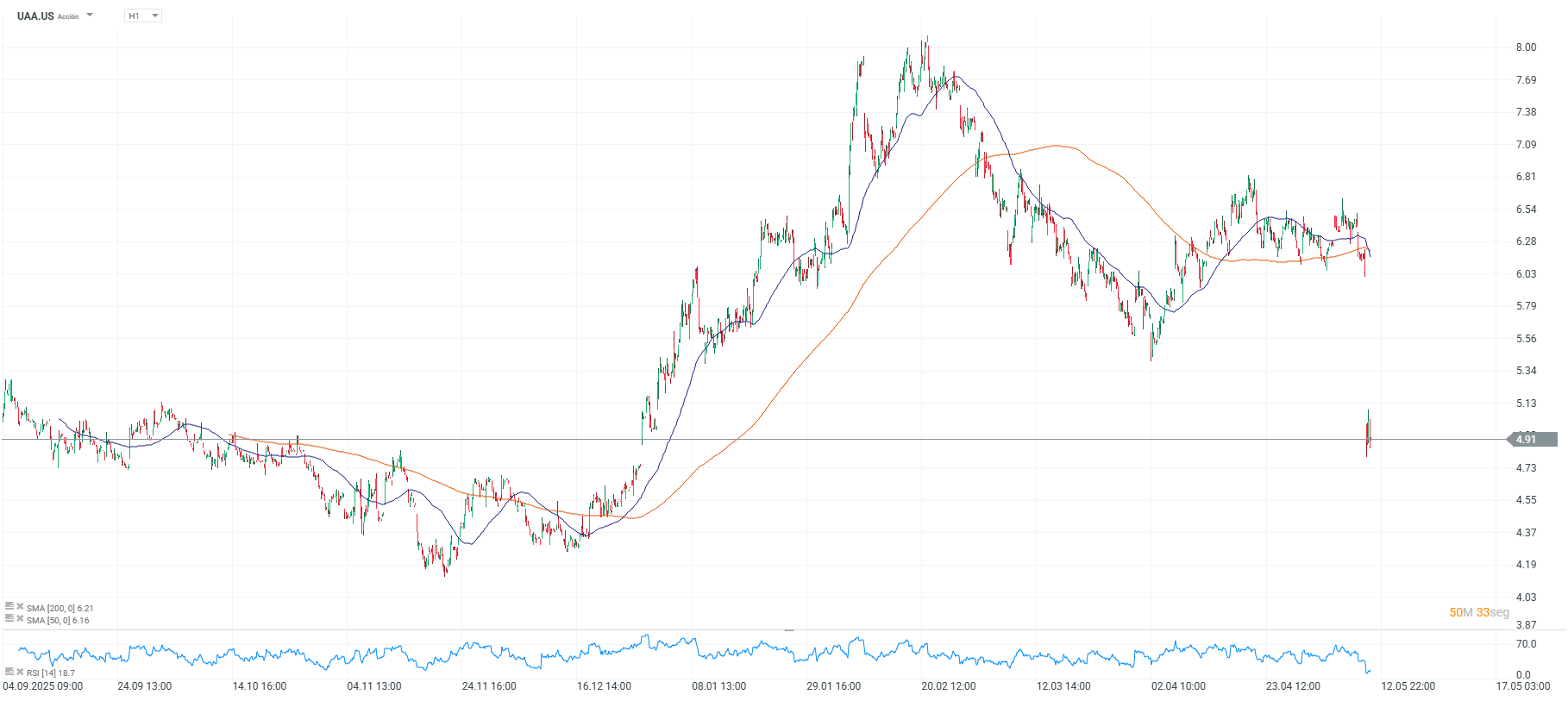

Análisis técnico de UAA

La acción cotiza en 4.91 dólares en el gráfico horario, perforando con fuerza tanto la SMA(50) como la SMA(200), ambas actuando ahora como resistencias dinámicas. El RSI está en zona de sobreventa extrema, el nivel más bajo visible en el gráfico desde septiembre de 2025, lo que técnicamente anticipa una posible estabilización o rebote de corto plazo por agotamiento vendedor, aunque en tendencias bajistas impulsadas por fundamentos el RSI puede permanecer en sobreventa durante semanas.

El precio regresa a los mínimos de septiembre-octubre de 2025, zona de 4.73-5.13 que actuó como soporte previo al rally que llevó la acción hasta los máximos de febrero de 2026 cerca de los 8.00 dólares. Resistencia relevante en 5.56, primer nivel de recuperación visible, y en la zona de SMAs convergentes en 6.16-6.21.

Fuente: xStation5.

Netflix ha caído un 45% desde su máximo histórico 🚩 ¿Qué revelarán los resultados del gigante del streaming?

Apertura americana: Caídas en Wall Street mientras el sector de semiconductores extiende su corrección.

Las acciones de Abbott suben un 4% tras elevar sus previsiones de beneficios

Resultados de UnitedHealth: Una demostración de fortaleza y control de costes

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.