- Brent subió cerca de 65% en el año y volvió a la zona de US$100 por barril, reactivando el canal de inflación vía combustibles, fertilizantes y transporte.

- El escenario base del FMI sigue apuntando a una reaceleración y no a una nueva espiral, con inflación global en 4.4% en 2026 y petróleo promedio en US$82.2.

- El riesgo de una historia más parecida a 2022 aparece si el shock se prolonga, porque ahí se tensionan expectativas, política monetaria y cuentas fiscales.

- Brent subió cerca de 65% en el año y volvió a la zona de US$100 por barril, reactivando el canal de inflación vía combustibles, fertilizantes y transporte.

- El escenario base del FMI sigue apuntando a una reaceleración y no a una nueva espiral, con inflación global en 4.4% en 2026 y petróleo promedio en US$82.2.

- El riesgo de una historia más parecida a 2022 aparece si el shock se prolonga, porque ahí se tensionan expectativas, política monetaria y cuentas fiscales.

¿Por qué vuelve el riesgo de inflación en 2026?

La inflación vuelve a estar en el centro del mercado ante señales de presión en precios a nivel global. Tras la desaceleración reciente, surge la pregunta clave: ¿podría repetirse un escenario similar al de 2022?

Con el Brent otra vez cerca de los US$100 por barril y con un avance de alrededor de 65% en el año, el mercado dejó de tratar este movimiento como una simple reacción geopolítica y empezó a leerlo como un shock energético con potencial de contaminar combustibles, alimentos, logística y expectativas.

Un salto breve del precio del petróleo puede ensuciar uno o dos registros mensuales de inflación. Una meseta prolongada en torno a US$100 abre otra secuencia, porque encarece gasolina y diésel, eleva fertilizantes, presiona fletes y obliga a gobiernos y bancos centrales a decidir entre amortiguar el golpe o preservar credibilidad. La experiencia reciente sugiere precisamente que cuando la energía se queda alta más tiempo, deja de ser un shock de titulares y empieza a filtrarse al resto de la economía.

Shock energético: el petróleo vuelve a presionar la inflación

Información sobre el tráfico y el transporte de entrada y salida directa en el estrecho de Ormuz. Fuente: shipfinder.

La disrupción no nace solo en el precio, nace en la oferta y en las rutas. El estrecho de Ormuz vuelve a ser el punto crítico, porque por ahí pasa alrededor de una quinta parte de la producción mundial de crudo, una cuarta parte del comercio marítimo de petróleo y casi una quinta parte del comercio global de GNL. Cuando esa arteria se tensiona, el impacto no se limita al barril. También se mueven los productos refinados, el gas, los seguros, el transporte y la percepción de escasez.

Eso explica por qué el mercado no reacciona únicamente a la cotización spot, también reacciona a la posibilidad de que el shock energético se prolongue y se transmita a toda la cadena. Entre fines de febrero y el 31 de marzo el Brent había subido más de 70%, mientras que los refinados se movían incluso con más fuerza por cuellos de botella en refinación y distribución. Esa diferencia es central para entender por qué la presión inflacionaria puede sentirse rápido en el consumidor aunque el origen esté en el crudo.

¿Puede repetirse la inflación de 2022? Escenarios para 2026

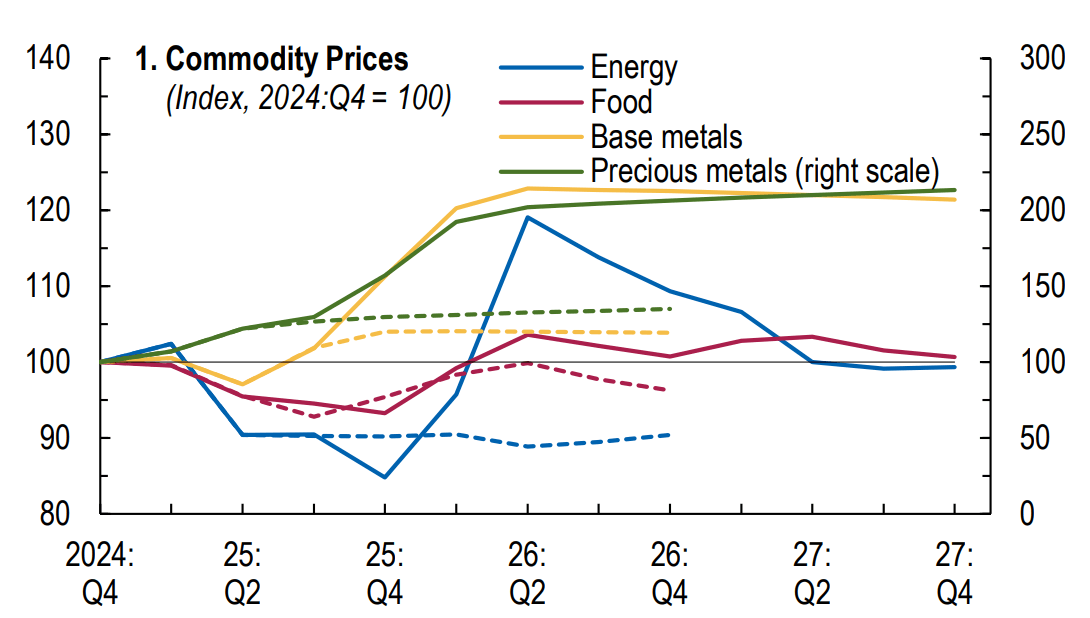

El escenario central todavía no es el de una nueva ola inflacionaria global como la de 2022. Lo que hoy aparece como más probable es una interrupción de la desinflación, con rebote en la inflación general y con mayor cautela en los bancos centrales. El FMI lo refleja con su escenario de referencia en que proyecta que la inflación global pase de 4.1% en 2025 a 4.4% en 2026, antes de moderarse a 3.7% en 2027. En paralelo, espera que el petróleo suba 21.4% este año y promedie cerca de US$82.2 por barril en 2026.

Un promedio en torno a US$82 ya basta para frenar parte del proceso de desinflación, pero tampoco equivale todavía a una dinámica fuera de control. En el escenario adverso, el FMI ve petróleo cerca de US$100 y una inflación global de 5.4% en 2026. En el severo, la inflación subiría a 5.8% este año y a 6.1% en 2027, con una respuesta monetaria más dura y un golpe más persistente sobre crecimiento y condiciones financieras. Dicho de otro modo, el salto de un episodio un poco más incómodo a una historia más parecida a 2022 depende del nivel del crudo, sin embargo su duración la velocidad con que se deterioren expectativas y financiamiento también cambian las perspectivas.

Precio de las commodities y proyeciones hasta 2027. Fuente: International Monetary Fund

El mercado puede convivir durante algún tiempo con una inflación general más alta si la inflación subyacente sigue relativamente contenida. La evidencia comparada del Fed de Dallas sugiere que los shocks energéticos siguen teniendo un efecto evidente en la inflación general, pero su capacidad de arrastrar con la misma fuerza a la inflación subyacente es bastante más limitada. En esa revisión, solo la eurozona y Reino Unido muestran un efecto material sobre precios núcleo, mientras que en Estados Unidos y Canadá la transmisión es más débil y no hay evidencia sólida de desanclaje de expectativas de largo plazo.

Eso ayuda a ordenar el debate, una vez que un nuevo shock de energía no equivale automáticamente a una nueva espiral. Para que el mercado empiece a hablar de algo realmente comparable con 2022, la presión tendría que saltar desde combustibles y alimentos hacia servicios, salarios y formación de precios más persistentes. Mientras ese contagio siga contenido, lo que veremos será una reaceleración relevante, pero todavía manejable.

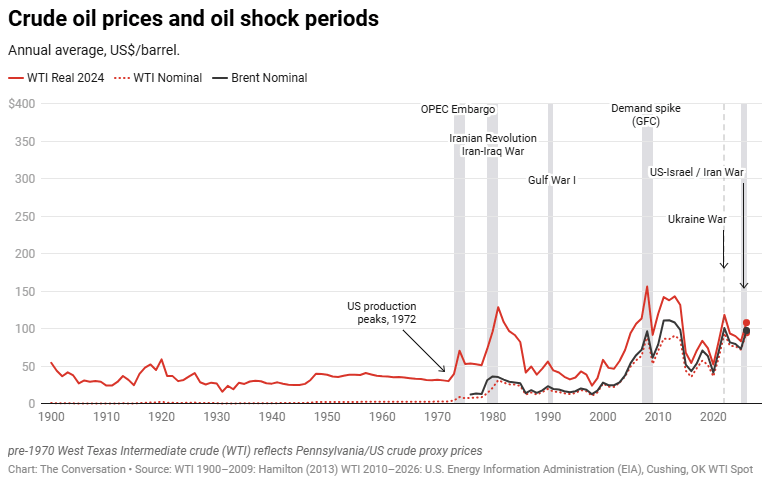

¿Es comparable con la crisis inflacionaria de los años 70?

Precios del petróleo crudo y periodos de crisis petrolera - Promedio anual, US$/barril. Fuente:The ConversationSource: WTI 1900–2009: Hamilton (2013) WTI 2010–2026: U.S. Energy Information Administration (EIA), Cushing, OK WTI Spot.

La comparación con los años setenta aparece rápido cada vez que el petróleo se dispara, pero no conviene forzarla. El paper de Banca d’Italia que compartiste es útil precisamente porque baja la discusión desde el commodity al régimen macroeconómico. La persistencia de aquella década no fue solo producto del petróleo. También influyeron una política monetaria sin un ancla clara tras Bretton Woods, menor independencia de los bancos centrales, mecanismos de indexación salarial y políticas fiscales que chocaban con la estabilidad de precios.

Ese andamiaje hoy es distinto. Los bancos centrales operan con objetivos explícitos de inflación, mayor credibilidad y menos automatismos de indexación. Eso no elimina el riesgo de segunda vuelta, pero sí reduce la probabilidad de una inflación larga y desanclada como la de esa etapa. El paralelismo útil con los setenta no es que vayamos a repetirlos, sino que recuerdan que la inflación se vuelve persistente cuando la autoridad tarda en reaccionar y cuando el shock energético encuentra apoyo en salarios, expectativas y política fiscal.

Impacto en Latinoamérica: quién gana y quién pierde con el petróleo caro

La parte más rica del enfoque regional está en que Latinoamérica no puede leerse como un bloque homogéneo. La región produce crudo, pero también importa refinados. Esa combinación cambia por completo el balance final. Brasil, México, Venezuela, Colombia y Argentina concentran una parte relevante de la producción regional, pero producción no equivale automáticamente a protección inflacionaria. La razón es simple, y muy importante para el artículo. Lo que paga el consumidor no es el crudo exportado, sino gasolina, diésel y jet fuel. Si la capacidad de refinación no acompaña, el shock igual llega al surtidor.

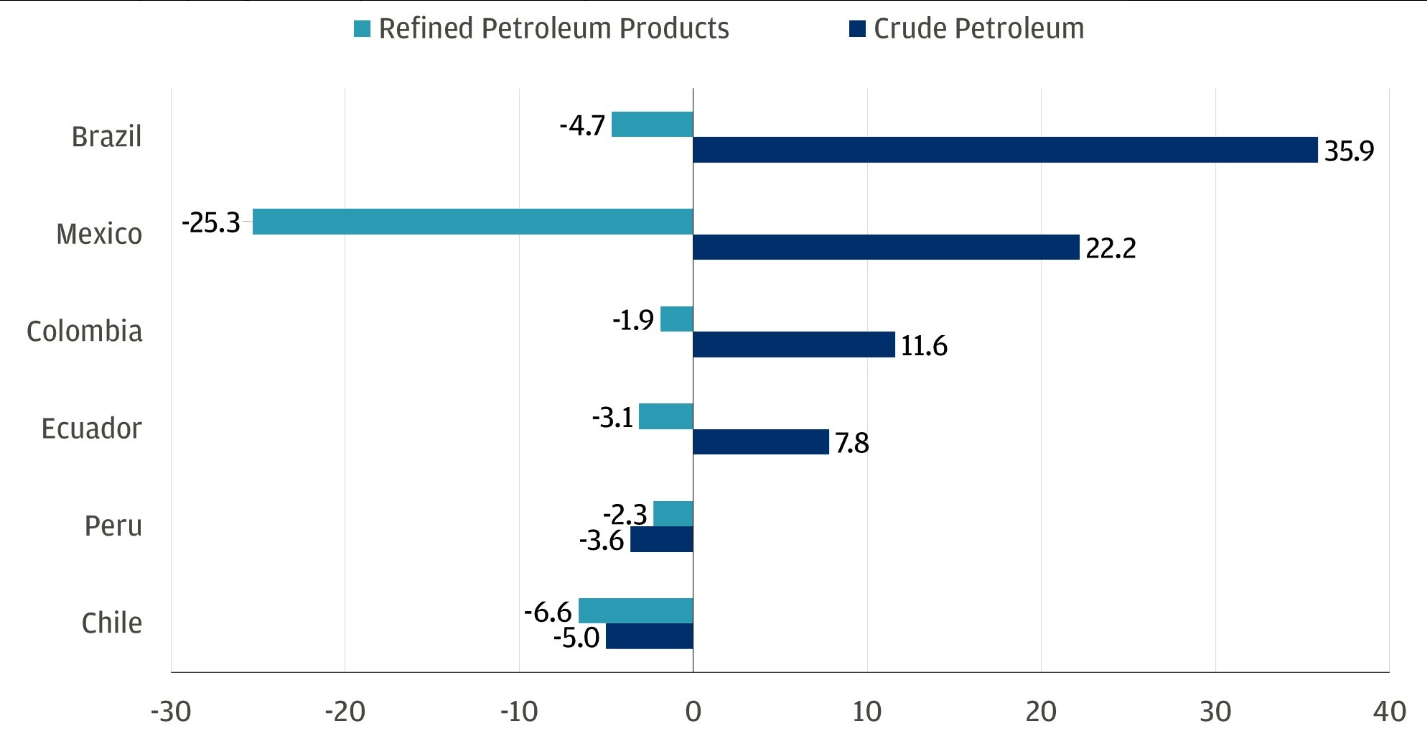

La capacidad de refinación no ha crecido al mismo ritmo que la extracción en América Latina. Petróleo crudo y productos refinados netos en 2024: miles de millones de dólares. Fuente: UN Comtrade, base de datos anual de 2024 por país informante. HS2709 = petróleo crudo. Información al 31 de diciembre de 2024. JP Morgan.

Ese punto ordena bien a la región, debido a que Brasil y Colombia siguen siendo los exportadores netos más claros en balance petrolero, mientras Ecuador también conserva colchón. México, en cambio, tiene un margen mucho más estrecho, porque su superávit se redujo a medida que la nueva refinación absorbió más crudo doméstico y la producción heredada siguió cayendo. Chile y Perú permanecen como importadores estructurales y, por tanto, más expuestos al traspaso a consumidores.

Ahí aparece otra diferencia principal de que los exportadores pueden ganar por términos de intercambio, pero una parte de ese viento a favor se fuga en subsidios, recortes tributarios o precios administrados para evitar que el golpe llegue completo al consumidor. Los importadores, en cambio, tienen menos espacio para suavizar y dependen más de la reacción del banco central. En ese mapa, el shock no produce una sola historia latinoamericana, acaba produciendo dispersión.

Política fiscal y subsidios: el nuevo riesgo inflacionario

La OCDE mostró que al 9 de abril ya había 26 países con al menos una medida de apoyo activa y que la respuesta dominante seguía siendo el alivio en precios, sobre todo mediante recortes tributarios o intervenciones directas. El punto es que esa caja de herramientas hoy pesa más en las cuentas públicas que en 2022. El mismo organismo recuerda que en la crisis de 2022 y 2023 los apoyos anunciados sumaron alrededor de US$400 mil millones y US$405 mil millones, con costos medianos de 0.7% y 0.8% del PIB, mientras casi 80% de ese gasto fue a medidas no focalizadas. Con una deuda pública promedio en la OCDE ya en 113% del PIB, el margen para repetir esquemas amplios es sensiblemente menor.

Eso importa también para Latinoamérica. Brasil ya recortó impuestos a combustibles y agregó un subsidio al diésel por BRL 10 mil millones, compensado con impuestos temporales a exportaciones de crudo y diésel. México sigue optando por una transmisión gradual vía precios y amortiguación tributaria. Colombia gana por términos de intercambio, pero el mecanismo fiscal le captura buena parte del beneficio. Chile y Perú, con menos renta petrolera para absorber el golpe, enfrentan un traspaso más directo y una política monetaria potencialmente más incómoda.

¿Volverá a subir la inflación en 2026? Claves del mercado

Es razonable esperar un repunte de inflación, pero el escenario central todavía no es una copia de 2022. La señal dominante hoy es otra, una desinflación que pierde velocidad, una inflación general que vuelve a acelerarse y unos bancos centrales con menos margen para relajar el tono.

El riesgo real está en la duración del shock, porque si el Brent baja rápido, el impacto puede quedarse en titulares, combustibles y algunos alimentos. Si el crudo se queda durante meses cerca de US$100, el problema cambia de naturaleza. Ahí se tensionan expectativas, se endurecen condiciones financieras, se complica la política fiscal y la discusión deja de ser cuánto sube la gasolina para pasar a cuánto se posterga el alivio monetario.

En Latinoamérica, además, ese riesgo no se va a repartir parejo. Los exportadores de crudo pueden defenderse mejor, pero no quedan inmunes porque también importan refinados y porque proteger al consumidor tiene costo fiscal. Los importadores netos quedan más expuestos al traspaso directo. Por eso, la pregunta no es solo si vuelve la inflación. La pregunta más útil para el mercado es quién la va a sentir primero, quién la va a absorber peor y cuánto tiempo puede durar el petróleo caro.

_________________

📊 Más de 27 MIL inversionistas ya reciben nuestras alertas de mercado, análisis diarios y acceso a seminarios en vivo directamente en su WhatsApp. Unirse es gratis y puedes salirte cuando quieras. ¡Quiero unirme!

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Sector defensa ante la temporada de resultados: Resumen

El petróleo Brent pone a prueba los 95 dólares por barril

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.