- Los fondos indexados son carteras de gestión pasiva que replican índices como el S&P 500 o el IPSA en Chile para igualar su rentabilidad con menores comisiones de administración.

- En esta guía explicamos qué son los fondos indexados, cómo funcionan y cómo invertir en ellos desde Chile, incluyendo ejemplos de ETFs regionales e internacionales.

- Los fondos indexados son carteras de gestión pasiva que replican índices como el S&P 500 o el IPSA en Chile para igualar su rentabilidad con menores comisiones de administración.

- En esta guía explicamos qué son los fondos indexados, cómo funcionan y cómo invertir en ellos desde Chile, incluyendo ejemplos de ETFs regionales e internacionales.

Los fondos indexados son vehículos de inversión colectiva que replican el comportamiento de un índice bursátil, pero que, a diferencia de los fondos de gestión activa, no intentan superar el rendimiento del mercado. En este artículo, repasamos sus características y cómo invertir en ellos desde Chile.

¿Qué son los fondos indexados?

Los fondos indexados, también conocidos como fondos índice, son vehículos de inversión colectiva que replican el comportamiento de un índice bursátil, como puede ser el S&P/CLX IPSA, principal índice bursátil de Chile, que agrupa las acciones con mayor presencia y liquidez en la Bolsa de Santiago, o el MSCI Chile, un índice que mide el desempeño de las acciones de gran y mediana capitalización del mercado chileno y que cubre aproximadamente el 85 % del universo accionario del país.

También pueden seguir índices extranjeros, como el S&P 500 o el MSCI World, o selectivos de renta fija.

A diferencia de los fondos de gestión activa, que intentan superar al mercado mediante la selección de activos, estos instrumentos buscan igualar el rendimiento del índice que siguen, por lo que su rentabilidad dependerá del comportamiento que tenga el selectivo que replican. Además, al centrarse en igualar los resultados de un índice concreto, estos fondos tienen unos gastos y comisiones mucho más bajos que los tendrían los fondos tradicionales, que requieren de un mantenimiento activo por parte de los gestores que los administran.

Al invertir en un fondo indexado, los inversores, conocidos como partícipes, entregan su parte de capital a una sociedad gestora, que es la que se encarga de administrar y salvaguardar todas estas aportaciones con el propósito de replicar el índice al que siguen de la manera más exacta posible.

En el caso de Chile, estos vehículos suelen estructurarse a través de fondos mutuos o fondos de inversión administrados por una Administradora General de Fondos (AGF), o bien mediante ETFs (fondos cotizados en bolsa) que se negocian en la Bolsa de Santiago o en mercados internacionales. En el segmento de ETFs, un ejemplo relevante es el iShares MSCI Chile ETF, que busca replicar los resultados de inversión de un índice amplio de renta variable chilena basado en la familia de índices MSCI Chile, como el MSCI Chile IMI 25/50.

Estas entidades están supervisadas por la Comisión para el Mercado Financiero (CMF) cuando se trata de intermediarios y productos ofrecidos en Chile.

Estas sociedades gestoras siguen un modelo de gestión pasiva, lo que implica que el papel de los gestores es más reducido, ya que no buscan estrategias u operaciones con las que batir a los activos de referencia.

Entre las principales características de los fondos indexados, encontramos:

- Inversión pasiva. No exigen una gestión activa, lo que reduce los costes operativos.

- Diversificación. Al replicar índices, ofrecen exposición a una amplia gama de activos.

- Transparencia. Con ellos, los inversores saben exactamente en qué están invirtiendo, ya que el índice que siguen es público.

- Bajos costes. Las comisiones suelen ser inferiores a las de los fondos de gestión activa.

La rentabilidad de los fondos indexados dependerá del rendimiento del índice que replican. Cuanto mejor sea el comportamiento del selectivo al que siguen, mayor será el beneficio que se podrá obtener al invertir en ellos, y viceversa. No obstante, a la hora de invertir en estos instrumentos, se deberá tener en cuenta que las rentabilidades pasadas no garantizan rendimientos futuros, por lo que habrá que estudiar la situación del mercado y valorar los riesgos antes de decidirnos a aportar capital.

Tipos de fondos indexados

Los fondos indexados son, por naturaleza, instrumentos que replican el comportamiento de un índice. Sin embargo, en función de cómo sea esa réplica, pueden distinguirse varios tipos de fondos: los fondos de réplica física y los de réplica sintética.

- Fondos indexados de réplica física: son aquellos que buscan replicar el comportamiento del índice de referencia mediante la adquisición de las acciones o bonos que lo componen (o una muestra representativa de ellos).

- Fondos indexados de réplica sintética: son aquellos que no adquieren necesariamente todos los activos que componen el índice, sino que emplean derivados financieros (como swaps) para tratar de replicar su comportamiento. Esto puede ser útil para índices más complejos o de mercados menos accesibles, pero añade riesgo de contraparte.

En Chile encontrarás ambas aproximaciones, especialmente en el ámbito de los ETFs que replican índices locales como el S&P/CLX IPSA o índices basados en MSCI Chile, así como índices internacionales de renta variable y renta fija.

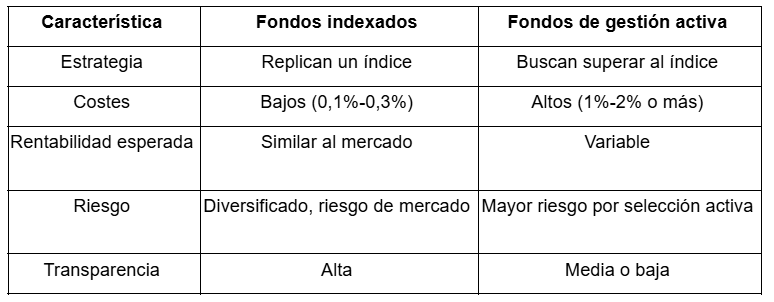

¿En qué se diferencian los fondos indexados de los fondos de gestión activa?

Los fondos indexados y los fondos de gestión activa comparten ciertas características, en el sentido en que ambos son instrumentos de inversión colectiva en el que un gestor administra el capital de los usuarios para obtener cierta rentabilidad, según el seguimiento que hagan de un índice concreto.

Sin embargo, entre ambos instrumentos existen varias diferencias que los hace únicos:

- En los fondos de gestión activa, el equipo gestor selecciona activamente los activos buscando batir al mercado o a un índice de referencia (benchmark).

- En los fondos indexados, el objetivo no es batir al índice, sino replicar su comportamiento de la forma más eficiente posible, minimizando costes y desviaciones.

- Las comisiones de los fondos activos suelen ser más elevadas, dada la mayor intervención del gestor, mientras que los fondos indexados tienden a tener comisiones más bajas.

- El riesgo de quedarse por debajo del índice suele ser mayor en la gestión activa, ya que la selección de activos puede acertar o equivocarse, mientras que un fondo indexado, en general, se moverá muy cerca de su índice menos costes.

¿Cómo invertir en fondos indexados?

Los fondos indexados han ganado popularidad en los últimos años por sus bajos costes y su accesibilidad, que permite que tanto los usuarios más experimentados como los más principiantes puedan invertir en ellos sin aportar grandes sumas de capital.

Estos fondos ofrecen una amplia exposición al mercado, ya que permiten invertir en multitud de empresas o bonos destinando capital a un único instrumento. En Chile, es posible acceder a la gestión indexada a través de:

- Fondos mutuos y fondos de inversión de gestión pasiva ofrecidos por AGF locales.

- ETFs listados en la Bolsa de Santiago, que replican índices locales como el S&P/CLX IPSA o índices de renta fija y, en algunos casos, índices basados en MSCI Chile.

- ETFs internacionales accesibles mediante agentes de valores regulados que dan acceso a bolsas extranjeras y a ETFs que replican índices como el MSCI Chile o el MSCI Chile IMI 25/50, además de índices globales.

Para invertir en ellos, basta con seguir los siguientes pasos:

- Definir los objetivos. Fija unas metas claras y un horizonte temporal para tu inversión (por ejemplo, ahorro para la jubilación, objetivos de largo plazo, etc.).

- Evaluar el perfil de riesgo. Determina tu tolerancia al riesgo (conservador, moderado, agresivo) para seleccionar los fondos adecuados.

- Escoger el índice a replicar.

- El S&P/CLX IPSA si quieres exposición al mercado accionario chileno más líquido.

- El MSCI Chile o el MSCI Chile IMI si buscas una referencia amplia del mercado chileno, incluyendo grandes y medianas (y, en el caso del IMI, también pequeñas) capitalizaciones.

- El S&P 500 para grandes empresas estadounidenses o el MSCI World para una diversificación global.

- Elegir un fondo indexado. Investiga fondos y ETFs que sigan el índice que has escogido, teniendo en cuenta factores como las comisiones y la rentabilidad histórica.

- Seleccionar una plataforma de inversión. Utiliza plataformas fiables para realizar tus operaciones: bancos, corredoras de bolsa o agentes de valores regulados por la CMF, así como brókers internacionales que cuenten con las autorizaciones pertinentes.

- Monitorear y ajustar. Revisa periódicamente tu inversión y haz ajustes si es necesario, por ejemplo, rebalanceando entre renta variable y renta fija según cambien tus objetivos o tu situación personal.

Cómo elegir los fondos indexados más rentables

Cada fondo indexado cuenta con unas características únicas que lo pueden hacer más o menos apropiado según el perfil del inversor y sus objetivos financieros. Por ello, antes de invertir en ellos es recomendable analizar los siguientes aspectos:

- Índice replicado. Asegúrate de que el índice se ajuste a tus objetivos. Por ejemplo:

- El MSCI World para una diversificación global.

- El S&P 500 para una exposición a grandes empresas estadounidenses.

- El S&P/CLX IPSA si buscas centrarse en las principales acciones de la Bolsa de Santiago.

- El MSCI Chile o el MSCI Chile IMI si quieres una referencia de amplio espectro del mercado accionario chileno.

- Comisión de gestión (TER). Cuanto menor sea, mayor será la rentabilidad neta para el inversor a largo plazo.

- Rendimiento histórico. Aunque no garantiza rendimientos futuros, ayuda a valorar la consistencia del fondo en relación con su índice de referencia.

- Tamaño del fondo y gestora. Las gestoras consolidadas como Vanguard, Amundi o iShares ofrecen, en general, más estabilidad y liquidez en los mercados donde operan. En el caso de Chile, iShares ofrece el ETF MSCI Chile (ECH), que permite obtener exposición al mercado local a través de un solo instrumento.

- Política de dividendos. Algunos fondos reinvierten los dividendos (acumulativos) y otros los reparten (distributivos), lo cual puede afectar tanto a tu flujo de caja como a la fiscalidad de tus inversiones según la normativa vigente.

En este sentido, dentro del mercado encontramos fondos indexados de gran popularidad a nivel internacional, como el Vanguard Global Stock Index Fund, que replica el MSCI World, el Amundi Index MSCI World, que también sigue el MSCI World, el Vanguard US 500 Stock Index Fund, que replica al S&P 500, o el MyInvestor S&P500 Equiponderado F, que también sigue el comportamiento del S&P 500. Estos productos son ejemplos internacionales que muchos inversores utilizan como referencia para entender cómo funcionan los fondos indexados globales, aunque el acceso concreto a cada fondo dependerá de la plataforma y de la regulación aplicable para inversores chilenos.

Ventajas y riesgos de los fondos indexados

Al igual que ocurre con cualquier otro instrumento financiero, los fondos indexados ofrecen múltiples beneficios, pero también presentan ciertos riesgos que conviene conocer antes de decidirse a invertir en ellos.

Ventajas

Desde un punto de vista positivo, los principales beneficios que ofrecen estos instrumentos pueden resumirse en:

- Costes reducidos. Las comisiones de gestión son generalmente más bajas que en los fondos activos.

- Diversificación inmediata. Al replicar un índice, se investe en una gran variedad de activos de forma automática.

- Transparencia. Los inversores saben exactamente en qué están invirtiendo, ya que el índice es público y su composición es conocida.

- Facilidad de seguimiento. Al seguir un índice, es fácil monitorear el rendimiento comparándolo con dicho indicador.

Riesgos

Por el contrario, entre las desventajas de los fondos indexados, destacan:

- Rendimiento limitado al índice. No se puede superar al mercado. Tan solo igualar su rendimiento (descontando comisiones e impuestos).

- Exposición a todo el mercado. Incluye tanto activos de alto rendimiento como de bajo rendimiento, ya que el fondo no discrimina valores dentro del índice.

- Falta de flexibilidad. No se pueden ajustar las inversiones en respuesta a los cambios del mercado de forma discrecional, más allá de lo que marquen la metodología y los rebalanceos del índice.

- Riesgo de tipo de cambio (en fondos o ETFs internacionales). Para un inversor chileno, invertir en instrumentos denominados en dólares, euros u otras monedas añade el riesgo asociado a la variación del tipo de cambio peso chileno–moneda extranjera.

¿Son los fondos indexados adecuados para todo tipo de inversores?

Aunque los fondos indexados ofrecen ventajas claras, no son la mejor opción para todos los perfiles. En concreto, estos instrumentos resultan especialmente adecuados para:

Invierte SIN COMISIONES en Acciones y ETFs

A partir de 100.000 € al mes, comisión del 0,2% (mín. 10 €). Puede aplicarse un 0,5% de tarifa de cambio de divisa. Invertir implica riesgos.

- Inversores a largo plazo que buscan crecimiento sostenido durante años y no necesitan liquidez inmediata.

- Inversores que desean simplicidad con estrategias automatizadas y menos activas, basadas en la diversificación global y el seguimiento de índices.

- Inversores con perfil moderado o conservador, gracias a su diversificación y bajo coste, siempre entendiendo que siguen expuestos al riesgo de mercado.

- Principiantes, ya que, al ser fáciles de entender y operar, permiten entrar al mundo de la inversión con una menor barrera de entrada y con productos ampliamente utilizados a nivel internacional.

Por el contrario, los inversores más avanzados o con un perfil de riesgo elevado podrían preferir estrategias activas en algunos casos para intentar obtener mayores rentabilidades, aunque esto conlleve un mayor riesgo y, habitualmente, comisiones más altas.

Invertir con XTB

En Chile, XTB opera como XTB Agente de Valores SpA, entidad autorizada y supervisada por la Comisión para el Mercado Financiero (CMF). Esta licencia permite a XTB ofrecer a los inversores locales acceso a acciones internacionales, ETFs y otros instrumentos financieros, ampliando las posibilidades de inversión más allá del mercado chileno. A través de su plataforma, los clientes pueden:

- Invertir en acciones y ETFs al contado, incluyendo ETFs que replican índices como el S&P 500, el MSCI World o índices sectoriales.

- Complementar la inversión local en índices como el S&P/CLX IPSA o el MSCI Chile, a través de ETFs como el iShares MSCI Chile (ECH) que se listan en mercados internacionales, con una amplia gama de instrumentos globales.

De este modo, es posible construir carteras diversificadas que combinen exposición a Chile (IPSA, MSCI Chile) con exposición a otros mercados desarrollados y emergentes, utilizando únicamente una cuenta de inversión.

FAQ

Un fondo indexado es una forma de invertir donde tu dinero se usa para comprar un "paquete" que imita a un grupo de empresas importantes. Imagina que quieres invertir en las 500 empresas más grandes de Estados Unidos, pero no tienes tiempo ni dinero para comprarlas una por una. Al poner tu capital en un fondo indexado, estás comprando una pequeña parte de todas esas empresas al mismo tiempo.

En XTB explicamos esto como un espejo: el fondo simplemente copia lo que hace un índice (como el IPSA en Chile o el S&P 500 en EE.UU.). Si a ese grupo de empresas le va bien, a tu inversión también. Es una opción muy popular porque no necesitas ser un experto para elegir acciones individuales, ya que estás invirtiendo en el crecimiento general de la economía. Además, al no tener que pagarle a un administrador para que intente adivinar qué empresa subirá mañana, las comisiones suelen ser mucho más bajas, lo que deja más dinero en tu bolsillo a largo plazo.

La gran noticia es que hoy no necesitas ser millonario para comenzar a invertir en fondos indexados o ETFs. En el pasado, estas opciones estaban reservadas para personas con mucho capital, pero actualmente la tecnología ha eliminado esas barreras. En plataformas como XTB Chile, puedes empezar con montos muy pequeños, lo que te permite probar cómo funciona el mercado sin poner en riesgo tus ahorros de toda la vida.

Lo más importante no es la cantidad con la que empiezas, sino la constancia. Muchos inversores principiantes optan por separar una pequeña parte de su sueldo cada mes para sumarla a su inversión. Como estos fondos tienen costos de administración muy baratos, tu dinero rinde más desde el primer día. El objetivo es que cualquier persona, desde un estudiante hasta un jubilado, pueda acceder a las mejores empresas del mundo de forma sencilla y transparente, adaptando la inversión a su propio ritmo bolsillo.

Es normal sentir miedo cuando escuchas que la bolsa cae, pero en los fondos indexados las bajadas son parte natural del camino. Cuando el precio de las empresas que componen tu fondo baja, el valor de tu inversión también se verá reflejado con una caída temporal. Sin embargo, no pierdes dinero a menos que decidas retirar tus ahorros en ese momento exacto. Históricamente, aunque el mercado tiene subidas y bajadas de precio, tiende a recuperarse y crecer con el paso de los años.

Invertir en estos fondos es como viajar en un barco: habrá días de tormenta con olas altas, pero el barco está diseñado para seguir navegando hacia su destino. Al estar invertido en muchas empresas a la vez, tu riesgo está repartido; es muy difícil que todas las grandes empresas del mundo desaparezcan al mismo tiempo. La clave para un principiante es mantener la calma, entender que son movimientos normales y pensar siempre en el largo plazo para dejar que tu dinero trabaje y crezca con el tiempo.

Invertir en Divisas: Guía Completa de Forex para Inversores

Inversión Pasiva vs Activa: Guía Completa para Invertir

Invertir en IA: qué empresas lideran el desarrollo de inteligencia artificial