En esta guía completa aprenderás las diferencias fundamentales entre inversión pasiva y activa, los pros y contras de cada estrategia (costos, riesgos, retornos esperados), qué herramientas usar en cada enfoque (ETFs, acciones, bonos, CFDs), cómo elegir según tu perfil de inversor (horizonte temporal, capital disponible, conocimiento del mercado), y si es posible combinar ambas estrategias. No se trata de elegir la "mejor" estrategia en abstracto, sino de encontrar la que mejor funciona para ti y tus circunstancias particulares.

En esta guía completa aprenderás las diferencias fundamentales entre inversión pasiva y activa, los pros y contras de cada estrategia (costos, riesgos, retornos esperados), qué herramientas usar en cada enfoque (ETFs, acciones, bonos, CFDs), cómo elegir según tu perfil de inversor (horizonte temporal, capital disponible, conocimiento del mercado), y si es posible combinar ambas estrategias. No se trata de elegir la "mejor" estrategia en abstracto, sino de encontrar la que mejor funciona para ti y tus circunstancias particulares.

Puntos Clave Inversión Pasiva vs Activa

- La inversión pasiva se enfoca en el crecimiento a largo plazo imitando índices de mercado, ofreciendo comisiones más bajas y un enfoque sin intervención. Vender valores no es típico para un gestor de patrimonio pasivo, incluso si invierte en acciones de crecimiento. La inversión activa busca superar al mercado mediante la selección de acciones y el timing del mercado en el mercado de futuros. Los traders usan indicadores técnicos y observan datos actuales como macro e inestabilidad política para ganar en Wall Street.

- Históricamente, la inversión pasiva a menudo ha superado a la inversión activa a largo plazo, pero la inversión activa puede potencialmente ofrecer mayores retornos en el corto plazo o en condiciones de mercado específicas. Se considera más arriesgada; un rendimiento general fuerte puede ser alcanzable pero nunca puede ser garantizado, requiere trabajo y conocimiento.

- La elección entre inversión pasiva y activa debe alinearse con los objetivos del inversionista, tolerancia específica al riesgo, situación financiera y horizonte de inversión. Es posible mezclar estrategias y enfoques de inversión usando planes de inversión así como los arriesgados instrumentos CFD, dirigidos a traders activos.

- Los inversionistas pasivos pueden usar instrumentos como ETFs (y otros ETPs), bonos y eventualmente acciones. El objetivo de las estrategias pasivas es usualmente seguridad financiera a través de la gestión patrimonial. Los ETFs pueden mejorar la planificación financiera sin comisiones de asesor financiero. Los inversionistas activos pueden usar los mismos instrumentos y observar precios de acciones pero también mirar criptomonedas, commodities, forex y otros instrumentos apalancados. Los mercados financieros dan a inversionistas así como a gestores de patrimonio un montón de oportunidades.

Fundamentos de estrategias pasivas y activas

En el ámbito de las estrategias de inversión, probablemente estés ponderando una decisión crítica: ¿deberías participar en inversión activa e intentar superar al mercado, o elegir inversión pasiva y aspirar a igualar los retornos del mercado? La inversión activa demanda un enfoque táctico y práctico; la inversión pasiva favorece un estilo de "establecer y olvidar". Entender las recompensas, riesgos y costos de estas estrategias es clave para alinearse con tus objetivos financieros. ¿Qué es lo más importante al tomar esta decisión? Son 5 aspectos fundamentales.

- Situación Financiera Personal

Activa: Puede requerir más capital inicial debido a mayores comisiones de transacción y costos de gestión. Adecuada para inversionistas que pueden permitirse estos costos y buscan ganancias a corto plazo más altas.

Pasiva: Más accesible para inversionistas con diversos antecedentes financieros debido a menor costo. Adecuada para construir riqueza gradualmente con una inversión inicial más pequeña. - Tolerancia al Riesgo

Activa: Mejor para aquellos con mayor tolerancia al riesgo. Las estrategias activas a menudo involucran inversiones más especulativas e intentos de cronometrar el mercado, lo que puede llevar a volatilidad significativa.

Pasiva: Ideal para inversionistas con menor tolerancia al riesgo. Las estrategias pasivas típicamente involucran inversiones a largo plazo en carteras diversificadas que reflejan el mercado general, llevando a una volatilidad potencialmente menor. - Horizonte de Inversión

Activa: A menudo enfocada en ganancias a corto plazo, requiere que los inversionistas monitoreen activamente sus inversiones y condiciones del mercado, haciéndola más adecuada para aquellos con un horizonte de inversión más corto.

Pasiva: Diseñada para el largo plazo, es más adecuada para inversionistas con un horizonte de inversión más largo, permitiendo tiempo para que el crecimiento compuesto de las inversiones se materialice. - Conocimiento de Mercado e Involucramiento

Activa: Requiere un alto grado de conocimiento de mercado e involucramiento continuo para tomar decisiones informadas sobre cuándo comprar o vender. Es para aquellos que disfrutan investigar y gestionar activamente sus inversiones.

Pasiva: Requiere menos tiempo y conocimiento para mantener, haciéndola adecuada para inversionistas que prefieren un enfoque de "establecer y olvidar" o que no desean pasar mucho tiempo monitoreando fluctuaciones del mercado. - Objetivos Financieros

Activa: Adecuada para inversionistas con objetivos financieros específicos que requieren superar al mercado o lograr mayores retornos en un marco de tiempo más corto.

Pasiva: Ideal para inversionistas cuyo objetivo principal es acumular riqueza con el tiempo o ahorrar para objetivos a largo plazo, como la jubilación, sin intentar adivinar los movimientos del mercado.

Al elegir entre inversión activa y pasiva, es crucial considerar estos fundamentos en relación con tu situación financiera única, objetivos y preferencias. No hay una respuesta única para todos, y algunos inversionistas pueden incluso encontrar que una combinación de ambas estrategias se adapta mejor a sus necesidades. Gestionar dinero activamente puede ser simple, pero simplemente no puede ser fácil. El mercado financiero es un juego altamente competitivo.

Importante: Las estrategias de compra y venta pueden funcionar durante tiempos de expansión económica, mientras el valor del activo aumenta, pero las estrategias de seguimiento de tendencias también pueden traer riesgos significativos. Los mercados son difíciles de predecir y gestionar. La dirección de tendencia históricamente fue unilateral (popularizando las inversiones pasivas). Pero simplemente no puede ser garantizado. Cualquier negocio puede perder participación de mercado durante un mercado bajista. La gestión de riesgos sigue siendo crucial. Recordamos amablemente que rendimientos pasados no garantizan resultados de inversión futuros.

Ventajas y desventajas de cada estrategia

La inversión activa requiere tiempo, investigación constante y tolerancia al riesgo. La pasiva es más simple y eficiente en costos, pero renuncia a flexibilidad. Ninguna es objetivamente "mejor": cada una tiene trade-offs que debes evaluar según tu situación. Analicemos los pros y contras de cada enfoque.

Inversión pasiva

Ventajas

- Simplicidad y eficiencia: Fácil de entender y gestionar, requiere poco tiempo de seguimiento. Ideal para quienes quieren invertir sin convertirlo en un trabajo de tiempo completo.

- Costos muy bajos: Comisiones mínimas por transacciones poco frecuentes y sin necesidad de pagar gestión activa. Esto impacta significativamente los retornos netos a largo plazo.

- Eficiencia fiscal: Menos transacciones significan menores impuestos sobre ganancias de capital. Mantener activos a largo plazo reduce la carga tributaria.

- Transparencia total: Las inversiones replican índices conocidos (S&P 500, NASDAQ), siempre sabes exactamente qué tienes en tu cartera.

- Diversificación automática: Un solo ETF te da exposición a cientos de empresas, reduciendo el riesgo de pérdida por una sola inversión.

- Disciplina forzada: Evita el intento de "adivinar" el mercado (market timing), adhiriéndose a un plan de largo plazo sin decisiones emocionales.

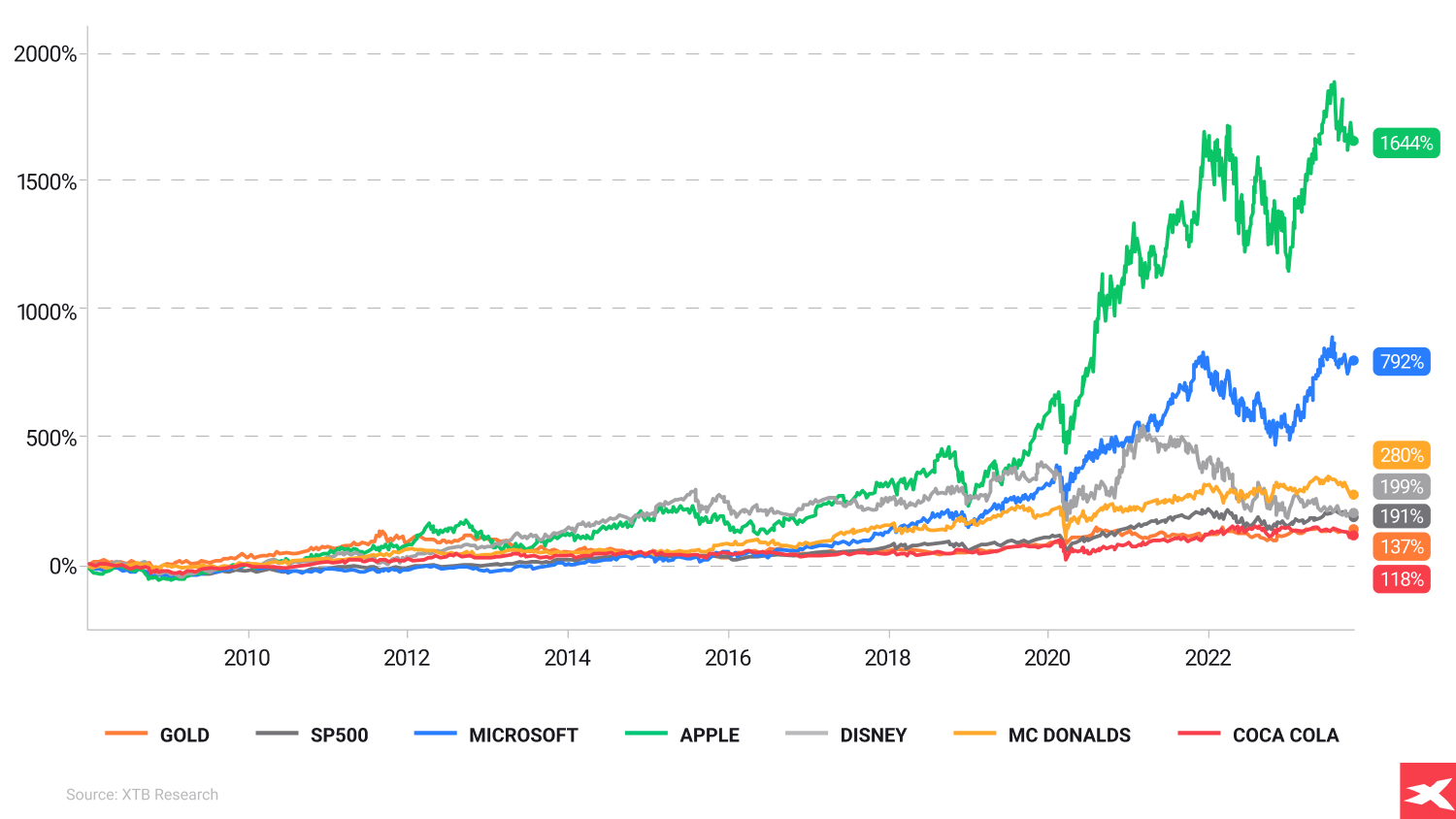

- Resultados históricos comprobados: A largo plazo (10+ años), la inversión pasiva supera a más del 80% de los fondos gestionados activamente.

Desventajas

- Resultados promedio garantizados: Por diseño, iguala al mercado, nunca lo supera. Si el S&P 500 sube 10%, tú subes 10%. No hay oportunidad de batir el índice.

- Cero flexibilidad: No puedes adaptarte a cambios de corto plazo ni capitalizar oportunidades específicas (acciones infravaloradas, sectores en auge).

- Expuesto a caídas completas: Si el mercado cae 30%, tu cartera cae 30%. No hay gestión activa para mitigar pérdidas vendiendo antes.

- Riesgo de concentración sectorial: Algunos índices están muy ponderados hacia ciertos sectores. Ejemplo: el S&P 500 tiene ~30% en tecnología. Si tech cae, tu cartera sufre desproporcionadamente.

- No reacciona a inflación: Los fondos pasivos no ajustan posiciones ante presiones inflacionarias, pueden perder poder adquisitivo real.

- Sesgo hacia grandes empresas: Los índices ponderados por capitalización sobreexponen a las empresas más grandes (Apple, Microsoft), que pueden estar sobrevaloradas.

Inversión activa

Ventajas

- Potencial de superar al mercado: Mediante selección estratégica, análisis profundo y timing, puedes aspirar a retornos superiores al promedio.

- Flexibilidad total: Puedes adaptar tu estrategia rápidamente según condiciones del mercado, noticias económicas o cambios sectoriales.

- Gestión activa del riesgo: Capacidad de salir de sectores volátiles, reducir exposición antes de caídas o proteger con coberturas (opciones, futuros).

- Personalización completa: Alinea inversiones con tus valores personales (ESG, sectores específicos) y objetivos financieros particulares.

- Aprovecha ineficiencias: Capacidad de identificar y capitalizar acciones subvaluadas, errores de pricing o situaciones especiales del mercado.

- Especialización en nichos: Enfoque en sectores o geografías específicas donde tengas conocimiento superior y puedas obtener ventaja.

Desventajas

- Costos significativamente mayores: Comisiones de gestión (1-2% anual), transacciones frecuentes y spreads erosionan los retornos. Necesitas superar al mercado solo para igualar los retornos netos de un ETF pasivo.

- Rendimiento inconsistente: Datos históricos muestran que más del 80% de los fondos activos no superan sus índices de referencia a 10+ años.

- Dependencia de habilidad y suerte: Incluso decisiones bien fundamentadas pueden fallar por eventos impredecibles. El error humano (tuyo o del gestor) puede costar caro.

- Ineficiencia fiscal: Alta rotación de cartera genera más ganancias de capital de corto plazo, que tributan a tasas más altas.

- Riesgo de exceso de confianza: Rachas ganadoras pueden llevar a comportamiento arriesgado y pérdidas posteriores. La sobreconfianza destruye carteras.

- Estrés psicológico: Requiere seguimiento constante, decisiones bajo presión y tolerancia emocional a pérdidas temporales.

- Timing casi imposible: Predecir el momento exacto de entrada/salida del mercado es extremadamente difícil. La mayoría falla consistentemente.

Herramientas de inversión

Un mecánico necesita todo un conjunto de herramientas para hacer una reparación. De la misma manera, un inversionista necesita saber qué herramientas puede usar para lograr sus objetivos. Las herramientas que los inversionistas a largo plazo usan son a menudo diferentes de las usadas por inversionistas activos. Pero todo se trata del enfoque de inversión. Por supuesto, la clave de este tema es el enfoque y la actitud hacia el tipo de activo. Incluso los ETFs pueden usarse como herramientas para especulación a corto plazo. Pero consideremos qué papel pueden jugar los activos, dependiendo de la mentalidad del inversionista.

Exchange Traded Funds (ETFs)

Los ETFs así como el sector más amplio de Exchange Traded Products (ETPs) están dirigidos a inversionistas a largo plazo. Gracias a esto, los inversionistas pueden invertir en índices estadounidenses bien conocidos por su rendimiento a largo plazo como S&P 500, o Nasdaq 100. Estos productos también pueden dar exposición a Bitcoin (a través de ETNs) o ramas específicas como tecnología de la información, manufactura, robótica, vehículos eléctricos, semiconductores, etc.

Acciones

Los inversionistas a largo plazo ven las acciones como una participación real en el negocio. Significa mantenerlas a largo plazo, usualmente ignorando acciones de precio a corto plazo en ambos lados. El mercado de valores está impulsado por subastas, y nadie te forzará a vender si no aceptas el precio actual y no quieres. Este enfoque imita la filosofía de inversión de Warren Buffett. Pero también riesgos, porque las empresas pueden tener bajo rendimiento e incluso perder la batalla comercial con sus pares. El inversionista puede cometer errores, eligiendo negocios malos o demasiado valorados.

Bonos

Invertir en bonos se considera menos arriesgado. Es de facto ser un prestamista, y prestar dinero por un tiempo (vencimiento del bono), a una tasa fija. El mayor riesgo es que un acreedor vaya a la quiebra y no pague el dinero prestado. Los inversionistas en bonos invierten tanto en deuda privada (por ejemplo bonos de alto rendimiento) como pública (bonos del tesoro).

Futuros

A veces los inversionistas a largo plazo usan el mercado de futuros, para cubrir exposición por ejemplo al riesgo de tipo de cambio.

Contratos por Diferencia (CFDs): Herramientas de inversión activa

Los CFDs son instrumentos financieros derivados que permiten especular sobre movimientos de precios sin poseer el activo subyacente. Su principal característica es el apalancamiento: puedes controlar una posición grande con capital pequeño. Esto amplifica tanto ganancias como pérdidas. Son herramientas exclusivas para inversión activa de corto plazo.

Importante: Los CFDs son instrumentos complejos con alto riesgo de perder dinero rápidamente debido al apalancamiento. Requieren experiencia, gestión estricta del riesgo y no son adecuados para inversores pasivos o principiantes.

CFDs sobre ETFs

Aunque los ETFs fueron diseñados para inversión pasiva de largo plazo, los traders activos pueden usar CFDs sobre ETFs para:

- Posiciones sectoriales cortas: Apostar a la baja en industrias completas (tecnología, energía, consumo) sin vender en corto acciones individuales.

- Aprovechar caídas sectoriales: Beneficiarse de la debilidad de sectores completos durante crisis específicas (ejemplo: bancos en crisis financiera, aerolíneas en pandemia).

- Exposición rápida sin comprar el ETF: Entrar y salir de posiciones en minutos u horas, aprovechando volatilidad intradía.

Ejemplo: Un trader que anticipa caída del sector tecnológico puede abrir posición corta en un CFD sobre el ETF de tecnología (como QQQ) sin necesidad de vender acciones individuales.

CFDs sobre acciones

Los traders de corto plazo usan CFDs sobre acciones para capitalizar eventos específicos que generan volatilidad:

- Resultados trimestrales: Posicionarse antes de earnings de empresas esperando sorpresas positivas o negativas.

- Eventos corporativos: Fusiones, adquisiciones, cambios de CEO, problemas regulatorios que mueven el precio abruptamente.

- Noticias de mercado: Reportes de analistas, cambios de calificación, warnings de ganancias.

- Ventaja vs. acciones físicas: Permiten posiciones cortas (apostar a la baja) sin complicaciones de préstamo de acciones, y requieren menor capital inicial por el apalancamiento.

- Riesgo: El apalancamiento puede liquidar tu posición rápidamente si el mercado se mueve en tu contra. Una caída del 5% puede significar pérdida del 50% o más de tu capital.

Otros instrumentos de corto plazo

Los traders activos también operan:

- Futuros: Contratos estandarizados sobre índices, commodities (petróleo, oro, granos) o divisas. Más regulados que CFDs pero también apalancados.

- Forex (divisas): Mercado más líquido del mundo, operación 24/5, ideal para trading de corto plazo.

- Criptomonedas: Alta volatilidad permite retornos (y pérdidas) significativas en períodos cortos.

Nota regulatoria: En Chile, los CFDs están disponibles a través de brokers regulados por la CMF como XTB. Asegúrate de entender completamente el producto antes de operar.

Resumen Inversión Pasiva vs Activa

Al llegar al cierre de nuestra exploración, reflexionamos sobre el rico tapiz de la inversión activa y pasiva. Desde el enfoque práctico de la gestión activa hasta la filosofía de establecer y olvidar de las estrategias pasivas, hemos atravesado el panorama del crecimiento de cartera, descubriendo las complejidades de cada camino. La elección entre inversión pasiva y activa debe alinearse con los objetivos financieros del inversionista, tolerancia al riesgo y horizonte de inversión. Un enfoque de inversión diversificado, posiblemente mezclando ambas estrategias, puede usarse para mitigar riesgos, mientras se optimizan los retornos. Pero ambas estrategias conllevan algunos riesgos y oportunidades, que deben ser bien entendidos.

La inversión pasiva se enfoca en el crecimiento a largo plazo imitando índices de mercado, ofreciendo comisiones más bajas y un enfoque sin intervención. Se considera más simple que la activa. El inversionista pasivo también debe estar consciente de la naturaleza volátil del mercado y los riesgos.

La inversión activa busca superar al mercado mediante timing. A veces requiere toma de decisiones impopular, buscando la inefectividad del mercado y gangas de valuación. Pero requiere más experiencia e incurre en costos más altos.

Históricamente, la inversión pasiva a menudo ha superado a la inversión activa a largo plazo. Especialmente al considerar retornos netos después de comisiones. La inversión activa puede potencialmente ofrecer mayores retornos a corto plazo o en condiciones de mercado específicas. Pero con usualmente mayor riesgo y volatilidad.

La inversión pasiva es costo-eficiente, con menores comisiones de gestión y costos de transacción, impulsando retornos de inversión netos potenciales con el tiempo. La inversión activa involucra comisiones más altas debido a gestión activa, lo que puede erosionar retornos si no se compensa con rendimiento superior.

Las estrategias pasivas típicamente tienen un perfil de riesgo más bajo y son más eficientes fiscalmente debido a menos transacciones. Las estrategias activas, aunque potencialmente más gratificantes, conllevan mayor riesgo y pueden llevar a mayores obligaciones fiscales debido a negociación frecuente.

FAQ

Depende de tu situación financiera, tus objetivos y tu tolerancia al riesgo. La inversión pasiva suele recomendarse para quienes buscan crecimiento a largo plazo con menores costos y poco esfuerzo, mientras que la inversión activa puede ser adecuada para quienes buscan mayores ganancias potenciales a corto plazo y están dispuestos a asumir más riesgo y participación. Recuerda que el mercado es riesgoso y que ambas estrategias pueden generar estrés durante períodos de bajos rendimientos. La mejor fórmula es tener conciencia del riesgo y mantenerse fiel a la estrategia elegida.

- Menores costos: Generalmente tiene comisiones de gestión y transacción más bajas.

- Simplicidad: Es fácil de entender y requiere menos tiempo y esfuerzo para administrarla.

- Optimización fiscal: Al haber menos operaciones, puede implicar menores impuestos por ganancias de capital.

- Transparencia: Las inversiones replican índices conocidos, lo que permite saber claramente en qué estás invertido.

- Buen desempeño histórico: A largo plazo, suele rendir bien en comparación con fondos gestionados activamente, especialmente después de considerar las comisiones.

- Potencial limitado: Solo busca igualar el rendimiento del mercado, no superarlo; es como garantizar un retorno promedio del mercado.

- Sin protección ante caídas: En períodos de baja del mercado, las inversiones pasivas reflejan completamente las pérdidas, con pocas opciones de generar “alpha” o rendimiento extra.

- Poca flexibilidad: No puede ajustarse rápidamente para aprovechar oportunidades de corto plazo.

- Riesgo de concentración: Algunos índices tienen una alta ponderación en ciertos sectores o empresas, lo que puede generar una exposición excesiva a sectores que podrían rendir peor en el futuro.

- Sesgo por capitalización bursátil: Los fondos indexados compran más acciones de las empresas más grandes, lo que puede sobreexponer al inversionista a ciertos valores y dejar fuera a futuros ganadores (y también a perdedores).

- Riesgo de errores de inversión: Depende de la habilidad y decisiones del gestor del portafolio, lo que puede provocar pérdidas de capital.

- Costos más altos: Las comisiones de gestión y transacción suelen ser mayores (spreads, swaps).

- Impuestos: La operativa frecuente y rentable puede generar una mayor carga tributaria por ganancias de capital.

- Rendimiento inconsistente: Muchos fondos activos no superan de forma constante a sus índices de referencia.

- Exceso de confianza: Los gestores pueden asumir riesgos innecesarios basados en sus predicciones del mercado.

El porcentaje exacto varía según el mercado y el período analizado. Es importante considerar que el entorno de inversión es dinámico y que el equilibrio entre inversionistas pasivos y activos puede cambiar según las condiciones del mercado y el sentimiento de los inversionistas. Para cifras actualizadas, es recomendable consultar informes financieros recientes o estudios de la industria de inversión.

En general, la inversión pasiva se considera de menor riesgo que la inversión activa debido a su diversificación y enfoque de largo plazo. Sin embargo, como toda inversión, conlleva riesgo de mercado. También existe el riesgo de atravesar varios años de bajo rendimiento para los inversionistas de largo plazo. Un ejemplo fue el período entre 2000 y 2014 para el Nasdaq en el mercado estadounidense. Aun así, el mercado accionario ha tendido a recuperarse después de eventos negativos y períodos de recesión.

Lo ideal es combinar estrategias de inversión activa y pasiva para adaptarse a diferentes condiciones del mercado y mejorar los resultados generales. Mezclar ambos enfoques puede ayudar a navegar distintos ciclos de mercado y potencialmente obtener mejores rendimientos.

La inversión activa busca superar un índice de referencia específico, mientras que la inversión pasiva intenta replicar el rendimiento del mercado siguiendo un índice determinado (Investopedia).

Los day traders suelen buscar ganancias diarias de entre el 1% y el 2,5% del saldo de su cuenta, aunque asumir mayores riesgos puede generar tanto mayores retornos como pérdidas significativas.

Los asesores financieros desempeñan un papel clave en la inversión activa al aportar análisis de mercado, análisis técnico y orientación en decisiones de inversión complejas. Su experiencia ayuda a los inversionistas a navegar los ciclos del mercado y a seleccionar inversiones especializadas, como los REITs.

Sí. La inversión activa suele tener costos más altos debido a la operativa frecuente y al análisis profundo, mientras que la inversión pasiva generalmente tiene comisiones más bajas, ya que implica menos transacciones y busca replicar índices de mercado o mantener las acciones a largo plazo.

Fondos Indexados: ¿Qué son y como invertir desde Chile?

Invertir en Divisas: Guía Completa de Forex para Inversores

Invertir en IA: qué empresas lideran el desarrollo de inteligencia artificial