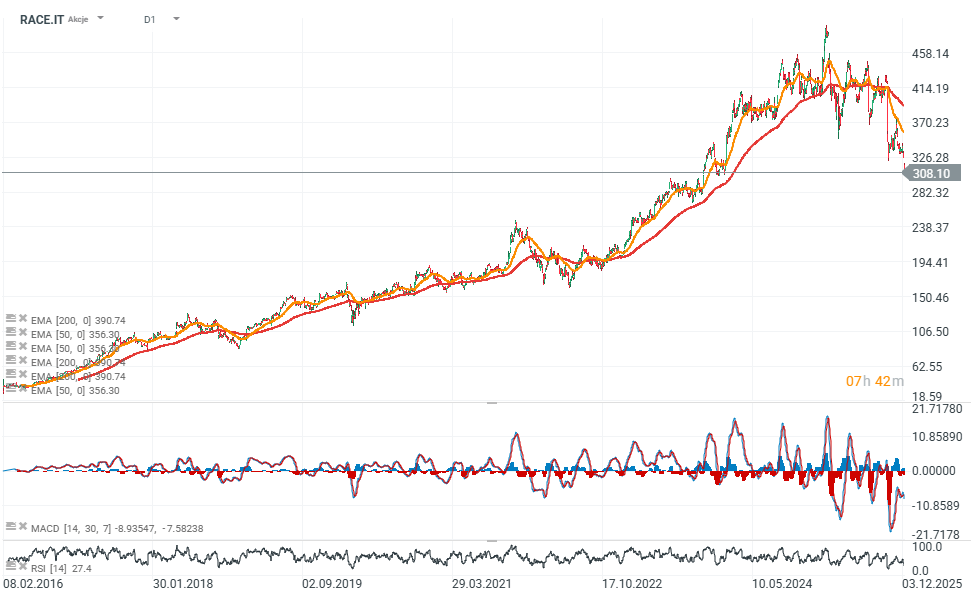

Akcie Ferrari (RACE.IT) klesly na nejnižší úroveň za téměř dva roky (23 měsíců), když spadly na 312,90 EUR po dalším snížení doporučení od analytiků. Společnost Oddo BHF snížila své hodnocení už podruhé během týdne – z „Outperform“ na „Neutral“ a zároveň snížila cílovou cenu z 430 EUR na 340 EUR. Důvodem je mimo jiné pomalejší než očekávané uvedení modelu F80 – prognóza dodávek na rok 2026 byla snížena ze 250 na 200 kusů. Oddo zároveň snížilo odhad EBIT pro rok 2026 o 3,4 %, což naznačuje, že výsledky mohou zaostat za tržním konsenzem.

- Dříve Ferrari snížila hodnocení i Morgan Stanley, která zredukovala cílovou cenu na 367 USD, přičemž poukázala na omezený objemový růst do roku 2030.

- Analytici uvádějí, že strategie ochrany exkluzivity značky je sice pozitivní, ale zároveň implikuje mírnější krátkodobý růst.

- Růst tržeb Ferrari by měl v příštích třech čtvrtletích zůstat pod 5 %, především kvůli pomalejším dodávkám a zpoždění nových modelů.

- Morgan Stanley rovněž upozornila na nejistotu ohledně připravovaného elektrického modelu a obavy o zůstatkové hodnoty, které aktuálně omezují valuační násobky společnosti.

- Od začátku roku akcie Ferrari ztratily přibližně 25 % – prognózy zisku byly sníženy a valuace korigovaly z loňských maxim.

- Analytici Jefferies snížili cílovou cenu z 345 EUR na 310 EUR a zachovali doporučení „Hold“, protože akcie se obchodují blízko 52týdenního minima po poklesu o 20 % za posledních šest měsíců.

- Snížení cílové ceny odráží upravené odhady pro rok 2026, přičemž Jefferies zohledňuje postupné uvádění nových modelů naplánovaných na příští rok.

- Podle nich tyto uvedení dočasně sníží objem dodávek a vytvoří tlak na marže kvůli rostoucím nákladům na odpisy a amortizaci.

- Nová cílová cena reflektuje valuační tlaky, které mohou přetrvávat, pokud bude docházet k dalším revizím směrem dolů.

- Jefferies nyní očekává růst o 6,7 % a EPS 9,32 EUR v roce 2026, což je pod tržním konsenzem (8,2 % růst a 10,05 EUR EPS).

- Ferrari si nedávno zajistila revolvingový úvěrový rámec ve výši 350 milionů EUR určený pro obecné firemní a provozní účely, sjednaný s konsorciem dvanácti bank.

Nálada analytiků vůči Ferrari zůstává smíšená, aktuální doporučení zahrnují:

-

Morgan Stanley snížila doporučení na Equalweight, s odkazem na omezený růst objemu do roku 2030

-

UBS zvýšila cílovou cenu na 563 USD a ponechala doporučení Buy, s tím že růstové cíle Ferrari jsou konzervativní

-

Goldman Sachs zahájila pokrývání s doporučením Buy, očekává, že Ferrari v letech 2026 a 2027 překoná tržní očekávání díky rostoucí průměrné prodejní ceně

-

Morgan Stanley rovněž zahájila pokrývání evropského listingu Ferrari s hodnocením Equalweight a cílovou cenou 367 EUR

Zdroj: xStation5

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Denní shrnutí: Čipová válka tíží Wall Street, ropa se propadá po příměří mezi USA a Íránem ⭐

Nasdaq-100 pod tlakem kvůli čipům

Čína buduje vlastní stroje na výrobu čipů. ASML pod tlakem, technologická válka vstupuje do nové fáze

US Open: Wall Street oživuje po příměří mezi USA a Íránem

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.