- Klíčové rozhodnutí Bank of Japan je na obzoru.

- Co očekává trh?

- Jak zareaguje japonský jen a měnový pár USDJPY?

- Klíčové rozhodnutí Bank of Japan je na obzoru.

- Co očekává trh?

- Jak zareaguje japonský jen a měnový pár USDJPY?

Viděli jsme rozhodnutí dvou důležitých centrálních bank – Evropské centrální banky, která se rozhodla ponechat úrokové sazby beze změny, a Bank of England, která poprvé od srpna snížila sazby o 25 bazických bodů. Týden centrálních bank však ještě nekončí – zítra ráno mezi 4:00 a 6:00 oznámí své rozhodnutí o měnové politice Bank of Japan.

Pojďme se podívat, co od této události můžeme očekávat.

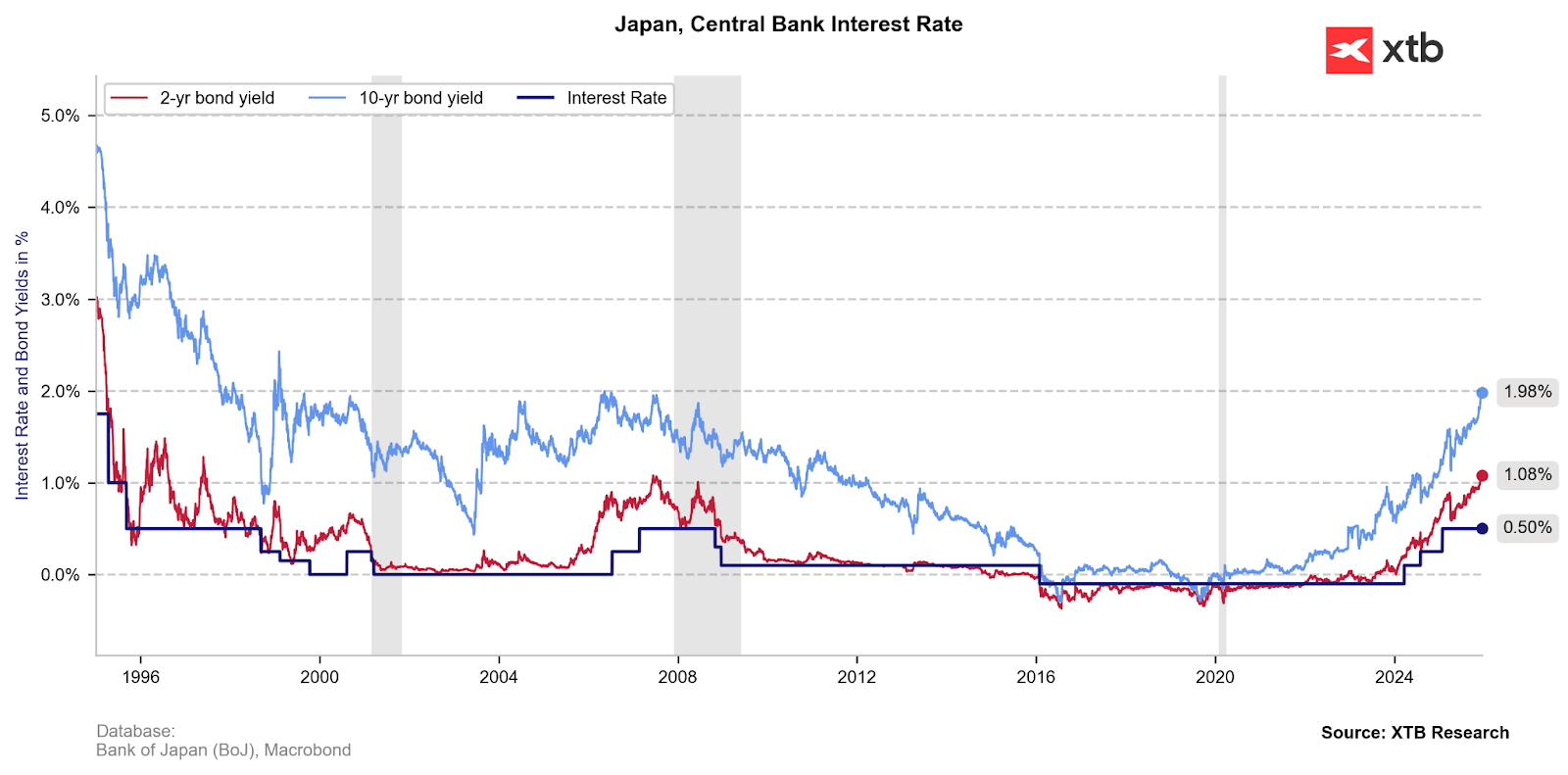

Výnosy japonských dluhopisů jsou na nejvyšší úrovni od roku 2007, což odráží silná očekávání návratu ke zvyšování úrokových sazeb v Japonsku.

Zdroj: XTB Research

Trhy přisuzují 90% pravděpodobnost zvýšení sazeb

Bank of Japan pravděpodobně zvýší úrokové sazby o 25 bazických bodů na zítřejším zasedání, poprvé od ledna a na nejvyšší úroveň od roku 1995.

Pauza, která trvá od začátku roku, byla primárně motivována nejistotou ohledně hospodářského růstu v důsledku cel Donalda Trumpa.

V centru obav byly dlouhodobě stagnující HDP a nízká ekonomická aktivita, která se z velké části soustřeďovala na výrobu exportovaných automobilů.

Zároveň jsme však pozorovali další nárůst inflačních tlaků, což čím dál více posilovalo dojem, že Bank of Japan s reakcí zaostává, a to zejména tváří v tvář stále expanzivnější fiskální politice v zemi.

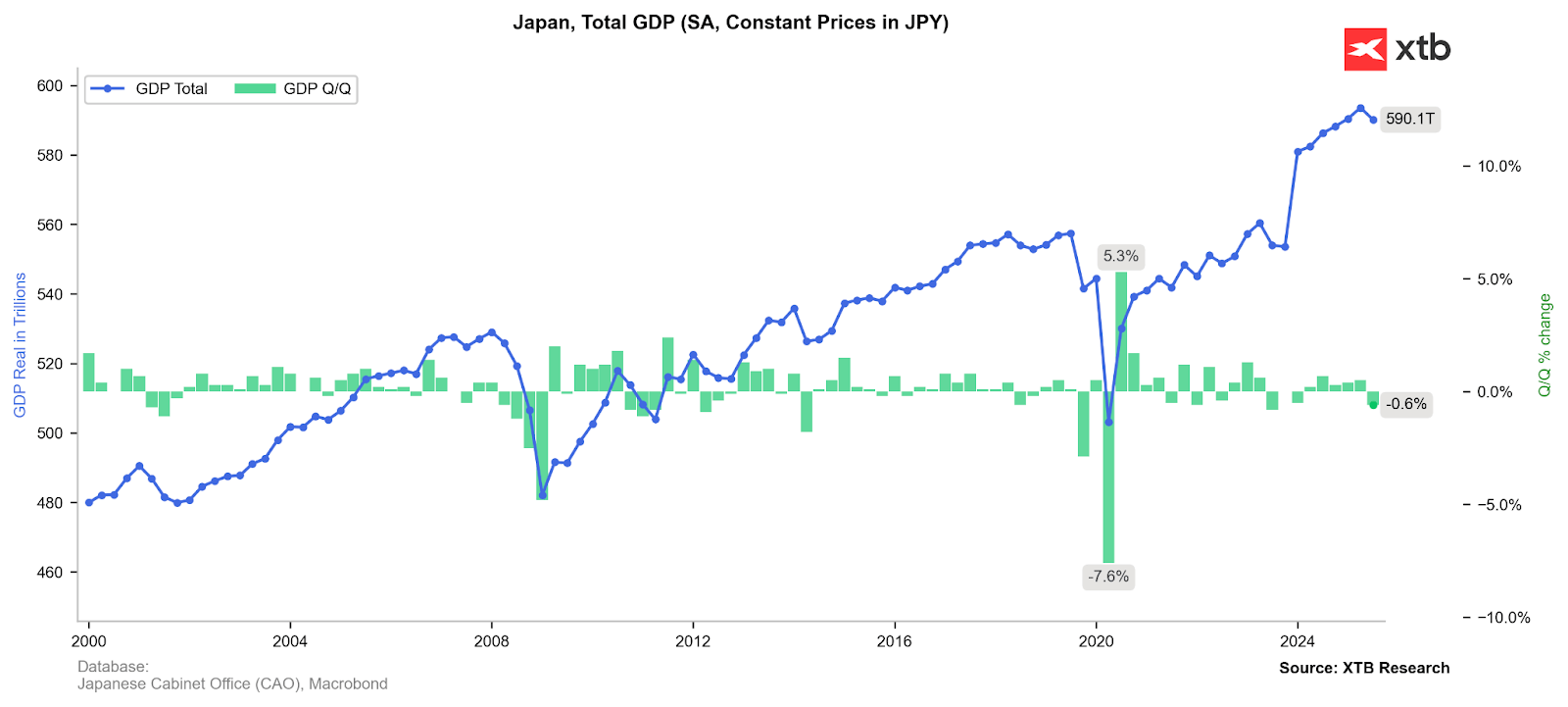

Poslední údaj o HDP byl revidován směrem dolů (z -0,4 % na -0,6 %), což naznačuje silnější, než očekávaný pokles ekonomické aktivity v Japonsku. Hlavními viníky byly v tomto případě slabší exporty a firemní investice, zatímco inflačně motivovaná spotřeba (soukromá i veřejná) zůstala v pozitivních hodnotách.

Zdroj: XTB Research

Makrodata potvrzují očekávání

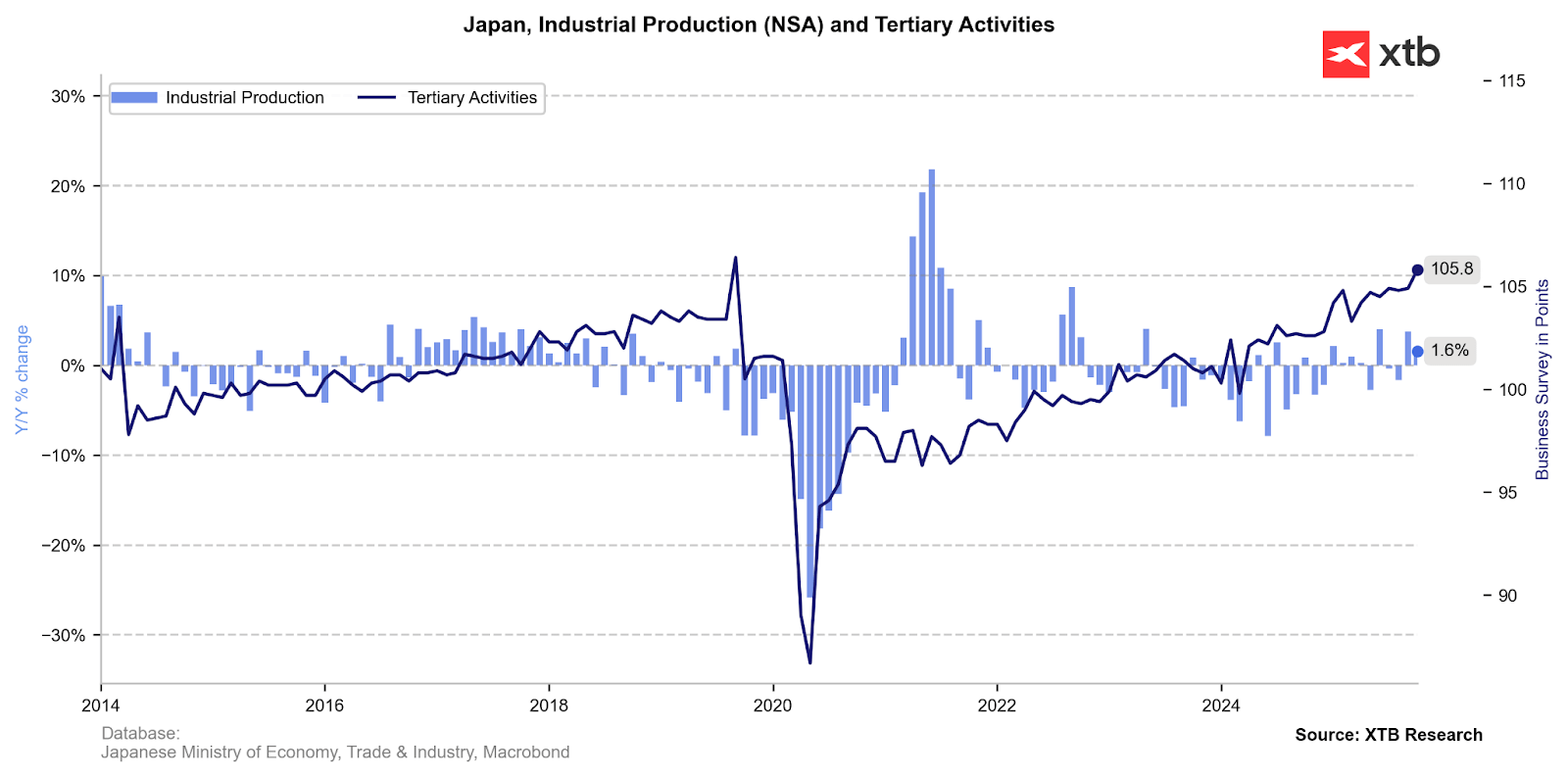

Poslední série měsíčních údajů poskytla Bank of Japan řadu důvodů k obavám z dalšího inflačního tlaku v nadcházejících měsících.

Tankan průzkum ukázal třetí po sobě jdoucí zlepšení sentimentu mezi velkými podniky a zároveň vyšší než očekávané kapitálové investice (12,6 % vs. konsenzus Bloomberg 12,1 %).

Navíc objem klíčových strojírenských objednávek překonal očekávání a dosáhl nejvyšší úrovně od září 2022 (+12,5 %, odhad 3,6 %, předchozí 11,6 %), což je další signál rostoucích kapitálových výdajů japonských firem.

Růst podnikatelské aktivity by měl Bank of Japan učinit citlivější na scénář dalšího přehřívání ekonomiky, a tím i zvýšit její připravenost k normalizaci měnové politiky.

Ačkoli jsou údaje o průmyslové výrobě nadále volatilní, setrvalé zlepšování podnikatelské nálady dle průzkumů naznačuje blížící se nárůst průmyslové aktivity.

Zdroj: XTB Research

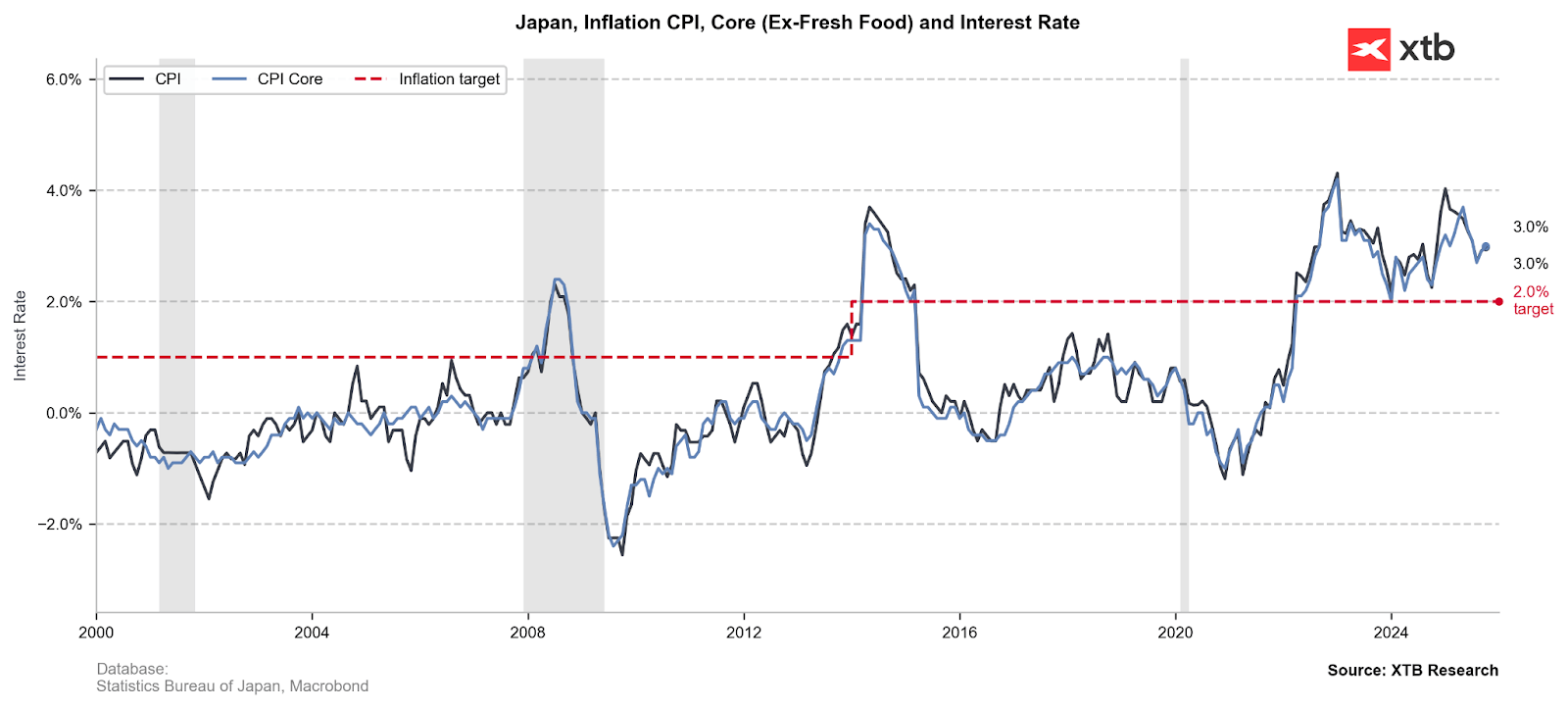

Inflace zůstává v reálném vyjádření pod nulou a rostoucí cenové tlaky by měly vést k jestřábímu posunu v postoji Bank of Japan, a to navzdory tlaku na podporu růstu ze strany premiérky Sanae Takaichi.

Podle nejnovějších údajů inflace v Tokiu zůstala na 2,8 %, přestože se očekával pokles na 2,7 %.

Navíc poslední PMI report poukázal na nejrychlejší růst vstupních cen za posledních pět měsíců, což by se brzy mohlo promítnout do cen pro spotřebitele.

Index CPI je aktuálně na úrovni 3 %, což je výrazně nad cílem BOJ (2 %), a při sazbách na úrovni 0,5 % to stále znamená hluboce zápornou reálnou úrokovou sazbu.

Inflace v Japonsku je výrazně nad cílem, což udržuje reálné úrokové sazby na hluboce záporné úrovni.

Zdroj: XTB Research

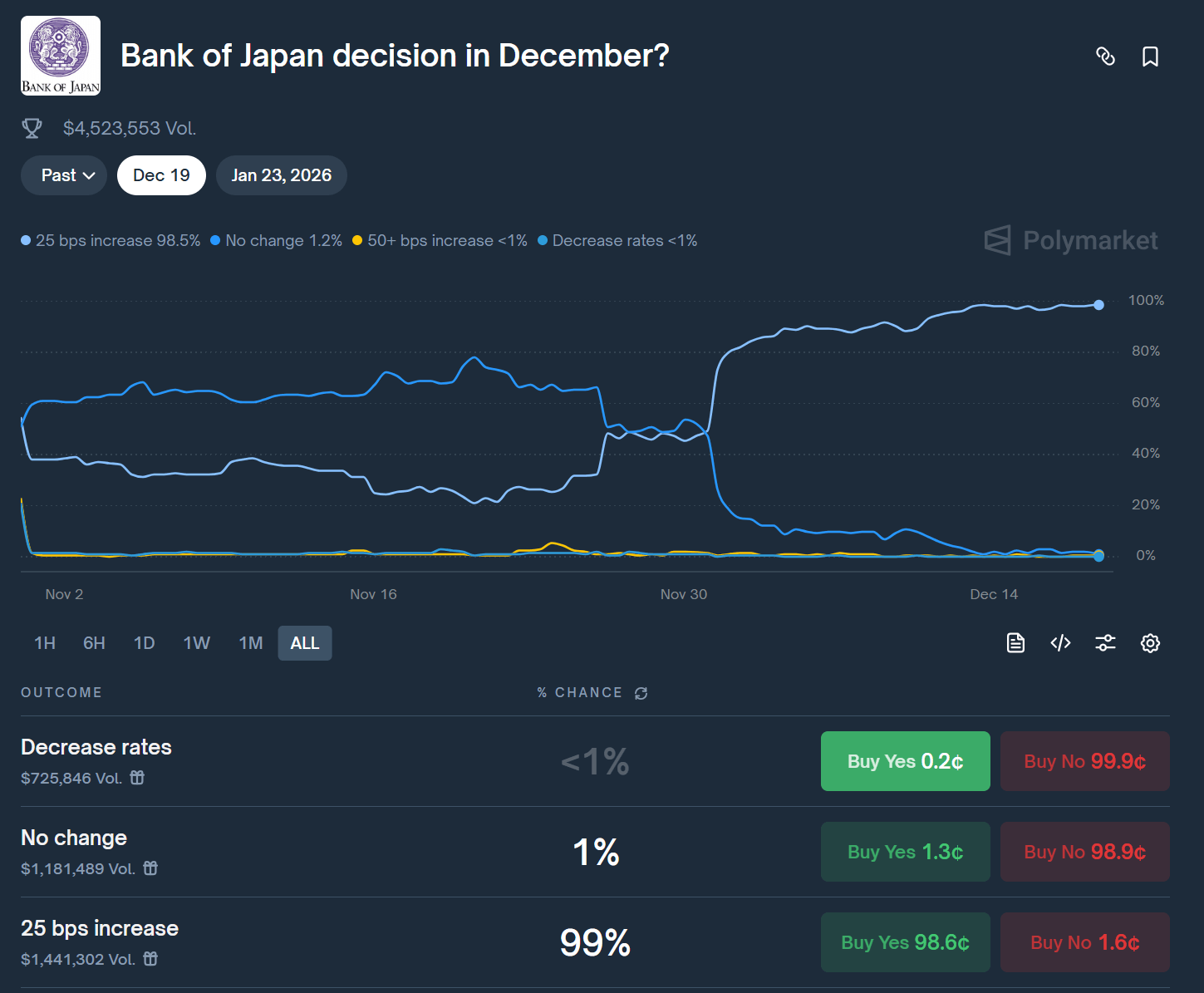

Podle dat z Polymarketu týkajících se sázek na zítřejší rozhodnutí veřejnost přisuzuje 99% pravděpodobnost zvýšení sazeb o 25 bazických bodů.

Zdroj: Polymarket

Změna sazeb je jedna věc; prodej ETF druhá

Samotné zvýšení sazeb se však nezdá být tím nejzajímavějším prvkem této rozhodovací skládačky – v zákulisí se toho mnohem více odehrává ve vztahu mezi vládou a centrální bankou. Zdá se, že guvernér Ueda a premiérka Takaichi uzavřeli pragmatický „pakt“, v němž hrají klíčovou roli obří ETF portfolia.

Politické mistrovství: „Skrytá fiskální pomoc“

Proč najednou premiérka Takaichi, známá podporou uvolněné měnové politiky („Abenomika“), zmírňuje odpor vůči zvyšování úrokových sazeb?

Odpověď leží v rozvaze BOJ. Centrální banka drží obrovské nerealizované zisky z let, kdy nakupovala japonské akcie (ETF).

Plán je geniálně jednoduchý:

-

BOJ normalizuje svou politiku (zvýší sazby, což je nezbytné při inflaci kolem 3 % a slabém jenu).

-

Zároveň začne pomalu prodávat své ETF (realizuje zisky).

-

Tyto zisky putují do státního rozpočtu, čímž vzniká finanční rezerva pro vládu Takaichiové.

-

Premiérka tak získá hotovost pro stimulační programy bez nutnosti vydávat nový dluh (jehož obsluha by byla kvůli vyšším sazbám dražší).

Jedná se o klasický příklad přístupu „vlk se nažral a koza zůstala celá.“

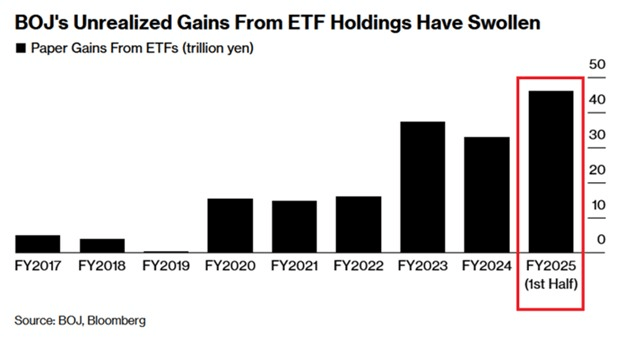

Tržní hodnota ETF aktiv držených Bank of Japan vzrostla v prvních šesti měsících letošního roku o +18,5 % meziročně a dosáhla rekordní úrovně 83,2 bilionu jenů. Nejzajímavější však je, že kumulovaný zisk z těchto pozic již činí 46 bilionů jenů, což znamená zhodnocení investovaného kapitálu BOJ o více než 55 %.

Zdroj: BoJ via Bloomberg Financial Lp

Co to znamená pro akciový trh (Nikkei 225 / TOPIX)?

Zpráva o tom, že BOJ začíná prodávat akcie, by teoreticky mohla vyvolat nervózní reakci a krátkodobý tlak na nabídku na akciových indexech.Index Nikkei 225 je zvláště citlivý, protože BOJ nepřímo drží významné podíly v největších japonských společnostech. Největší riziko se týká technologických a exportních firem, které mají v indexu Nikkei 225 vysokou váhu a zároveň byly hlavními příjemci ETF nákupů v uplynulé dekádě.

Nicméně se zdá, že proces zpětného prodeje bude probíhat velmi pomalu, což by samo o sobě nemělo způsobit prudký pokles cen. BOJ oznámila zahájení prodeje již v září.

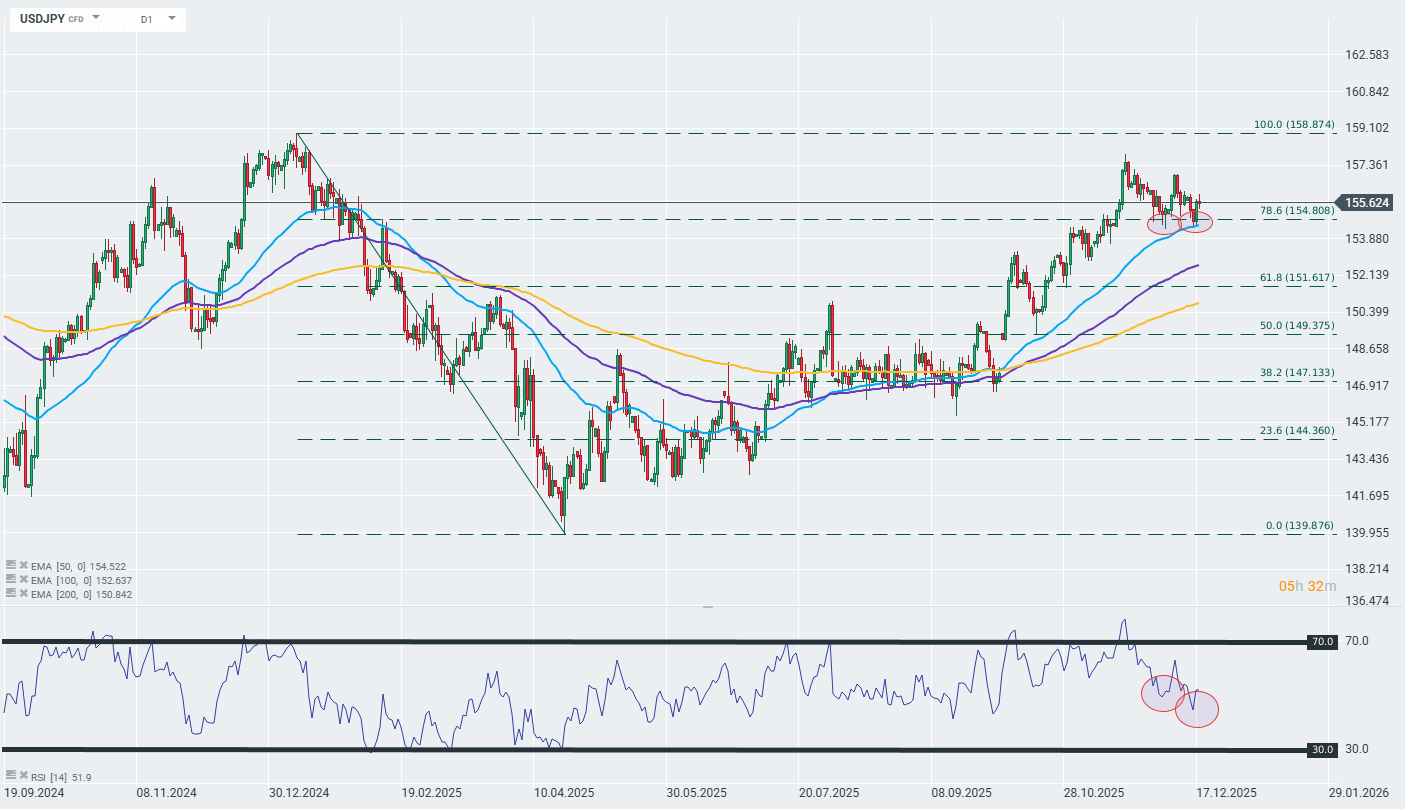

USDJPY (D1)

Při pohledu na dlouhodobý graf měnového páru USDJPY vidíme, že navzdory rostoucím spekulacím o zpřísnění měnové politiky v Japonsku si samotný jen vede relativně slabě a nadále udržuje technický downtrend. Zajímavé je, že při pohledu na svíčkový pattern z posledních dvou týdnů lze pozorovat divergenci mezi cenou a indikátorem RSI, což může naznačovat, že uptrend indikovaný 50denním EMA se blíží ke konci.

Zdroj: xStation

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 70 CFD na globální měnové páry!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Denní shrnutí: Wall Street získává zpět půdu pod nohama; další intervence na trhu s jenem❓

Tři trhy, které sledovat příští týden (31. července 2026)

Dolar znovu nabírá sílu a zlato ustupuje z lokálních maxim 📉

Krypto novinky: Bezpečnostní hrozby, miliardové ztráty a nový boj o regulace 🚨

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.