- Iluzorní oživení průmyslu: Přestože indexy PMI vzrostly nad hranici 50 bodů, růst je tažen spíše panickým předzásobením než skutečnou poptávkou. V Německu se podnikatelský sentiment propadl na nejnižší úroveň za 18 měsíců.

- Stagflační rizika a „nepříznivý scénář“: S cenami ropy poblíž 110 USD se eurozóna přibližuje stresovému modelu ECB, který počítá s růstem inflace na 3,5 % a vyžaduje razantní měnovou reakci.

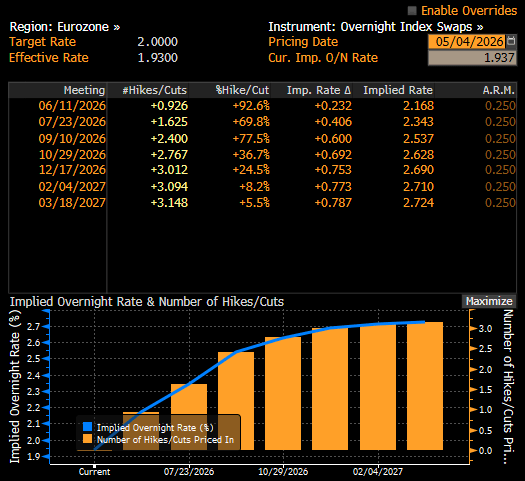

- Trh oceňuje zvýšení sazeb: Investoři téměř s jistotou počítají s červnovým zvýšením sazeb a letos očekávají celkem tři zvýšení na 2,75 %. Výnos německých 2letých dluhopisů se tak drží kolem 2,67 %.

- Iluzorní oživení průmyslu: Přestože indexy PMI vzrostly nad hranici 50 bodů, růst je tažen spíše panickým předzásobením než skutečnou poptávkou. V Německu se podnikatelský sentiment propadl na nejnižší úroveň za 18 měsíců.

- Stagflační rizika a „nepříznivý scénář“: S cenami ropy poblíž 110 USD se eurozóna přibližuje stresovému modelu ECB, který počítá s růstem inflace na 3,5 % a vyžaduje razantní měnovou reakci.

- Trh oceňuje zvýšení sazeb: Investoři téměř s jistotou počítají s červnovým zvýšením sazeb a letos očekávají celkem tři zvýšení na 2,75 %. Výnos německých 2letých dluhopisů se tak drží kolem 2,67 %.

Nejnovější data z výroby za duben 2026 vytvářejí klamný obraz zdraví napříč eurozónou. Zatímco hlavní údaje naznačují dlouho očekávané oživení, hlubší struktura ukazuje blok, který se potýká s vážnými strukturálními trhlinami. Ty navíc prohlubuje pokračující konflikt na Blízkém východě. Výrobní PMI eurozóny vzrostl na 52,2 bodu, tržní účastníci však za hlavní údaj hledí se stále většími obavami.

Dvourychlostní blok tažený preventivními nákupy

Poprvé za téměř čtyři roky se všech osm sledovaných ekonomik eurozóny dostalo do expanzivního pásma nad 50,0 bodu. Motory tohoto růstu však zdaleka nejsou organické:

- Francie a periferie: Francouzský PMI vzrostl na 52,8 bodu, přičemž výraznou dynamiku vykazují také Itálie a Španělsko. Tento „růst“ je však z velké části výsledkem agresivního předzásobení. Firmy čelí extrémní nejistotě ohledně budoucích dodavatelských řetězců, a proto urychlují objednávky, aby se zajistily proti očekávanému růstu cen a nedostatku zboží.

- Německý opozdilec: V Německu, průmyslovém srdci Evropy, je situace křehčí. Ačkoli PMI dosáhl 51,4 bodu, podnikatelská důvěra se poprvé za 18 měsíců propadla do záporného pásma. Sektor dusí výrazná zpoždění dodávek a neúnavný růst vstupních nákladů.

Pokračující uzavření Hormuzského průlivu zůstává hlavním úzkým hrdlem pro celý kontinent. Narušení dodavatelských řetězců je nyní nejvýraznější od poloviny roku 2022. Inflace vstupních cen dosáhla 46měsíčního maxima, což nutí výrobce přenášet tyto náklady na spotřebitele rekordním tempem.

„Nepříznivý scénář“ ECB se stává základním scénářem

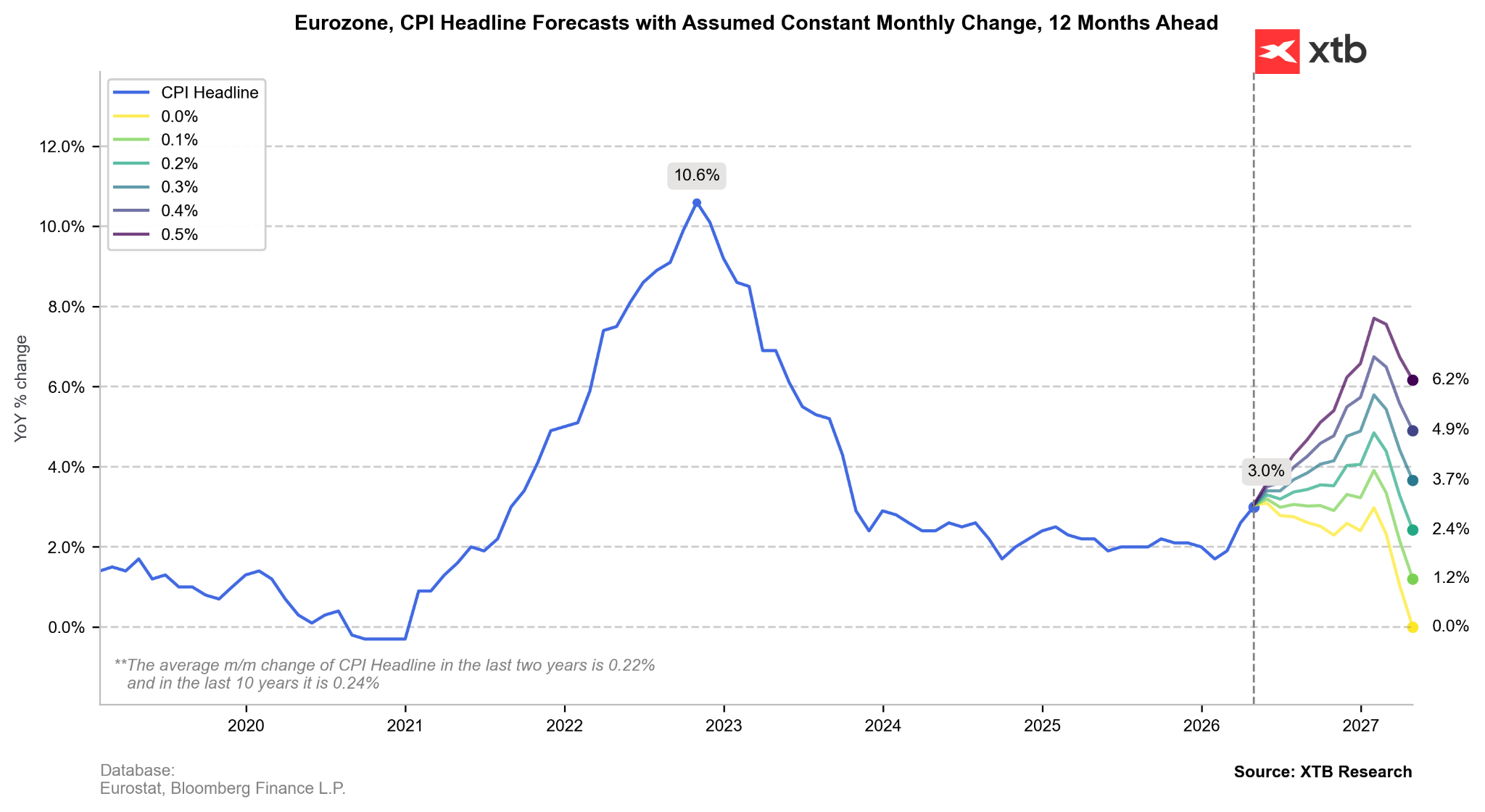

Současné zveřejnění průzkumu SPF od ECB potvrzuje jestřábí obrat. Inflační očekávání pro rok 2026 byla revidována směrem vzhůru na 2,7 %. Ačkoli prezidentka ECB Christine Lagardeová zachovává typickou míru nejednoznačnosti ohledně interních modelů banky, realita v terénu je jasná. Ropa Brent se obchoduje těsně pod 110 USD za barel, což eurozónu pevně posouvá do „nepříznivého scénáře“ ECB.

V rámci tohoto stresového scénáře vede ropa na úrovni 119 USD k nárůstu inflace na 3,5 %, což si vyžaduje razantní měnovou reakci.

Měnová politika a státní dluh:

- Přecenění trajektorie sazeb: Swapové trhy nyní s téměř úplnou jistotou oceňují tři zvýšení sazeb o 25 bazických bodů v letošním roce. Sentiment se soustředí na první krok již v červnu, který by zvýšil depozitní sazbu na 2,75 %.

- Výnosy bundů: Krátký konec německé výnosové křivky se zdá být stabilizovaný. Výnosy 2letých bundů na úrovni 2,67 % nyní dostatečně odrážejí jestřábí interpretaci OIS křivky ze strany trhu. Pokud se ropa nepřiblíží k hranici 120 USD, další tlak na růst výnosů může být v krátkodobém horizontu omezený.

Trhy nyní oceňují červnové zvýšení sazeb s téměř 100% pravděpodobností. Zdroj: Bloomberg Finance LP

Stagflace se vznáší nad společnou měnou

Neochota vedení ECB výslovně označit současné prostředí za „stagflační“ neodradila trhy od toho, aby tak učinily samy. Centrální banka se nachází v nezáviděníhodné pozici. Nezvyšuje sazby proto, aby ochladila přehřátou ekonomiku, ale aby ukotvila očekávání tváří v tvář nabídkovému šoku. Pokud by se naplnila „černá labuť“ v podobě 4% inflace, ECB by měla jen malý prostor a pravděpodobně by musela zrychlit cyklus zpřísňování měnové politiky.

Interní projekce naznačují, že inflace by mohla do konce roku překonat hranici 4 %, než se vrátí k průměru za předpokladu, že se energetické trhy stabilizují. Zdroj: Bloomberg Finance LP, XTB

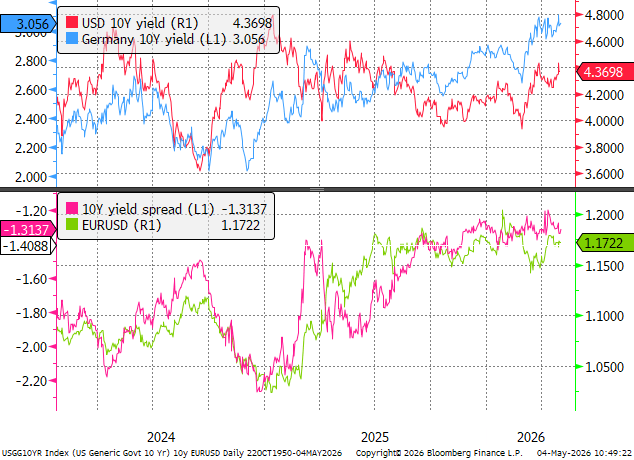

EURUSD: Výnosové spready vs. realita

Z makroekonomického pohledu se euro vůči reálným úrokovým sazbám jeví jako férově oceněné. Trajektorie měny však zůstává navázaná na odhodlání ECB. Pokud Rada guvernérů doručí tři zvýšení sazeb, která nyní trh očekává, výnosy 10letých bundů budou pravděpodobně čelit výrazným revizím směrem vzhůru.

EURUSD zůstává úzce korelovaný s 10letým výnosovým spreadem. Zdroj: Bloomberg Finance LP, XTB

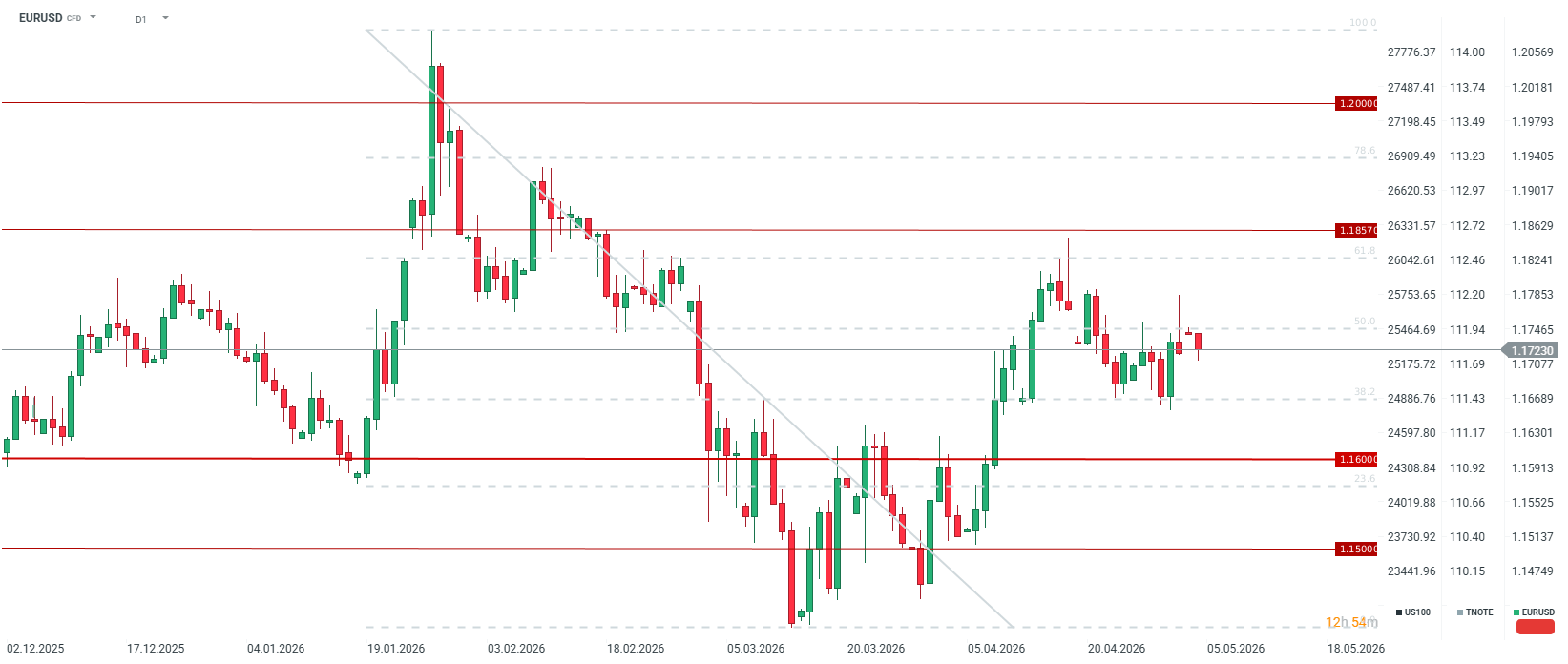

Technicky pár oslabil po krátkém výstupu k hranici 1,1800 minulý pátek. Při absenci nového geopolitického nebo makroekonomického katalyzátoru se očekává, že euro bude konsolidovat mezi úrovněmi 38,2 % a 50,0 % Fibonacciho retracementu. Obchodníci mezitím zvažují riziko zpomalení vyvolaného ECB proti přetrvávajícím cenovým tlakům. Zdroj: xStation5

Technicky pár oslabil po krátkém výstupu k hranici 1,1800 minulý pátek. Při absenci nového geopolitického nebo makroekonomického katalyzátoru se očekává, že euro bude konsolidovat mezi úrovněmi 38,2 % a 50,0 % Fibonacciho retracementu. Obchodníci mezitím zvažují riziko zpomalení vyvolaného ECB proti přetrvávajícím cenovým tlakům. Zdroj: xStation5

Více o Forexu:

- Forex a trh s úrokovými sazbami

- Forexový broker: Jak začít cestu na měnových trzích

- Obchodování Forexu – Jak investovat do Forex CFD?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 70 CFD na globální měnové páry!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Napětí mezi EU a Čínou eskaluje. Peking zavádí nové exportní omezení 🚨

BREAKING: Oživení eurozóny? Pozitivní údaje PMI tlumí vysoké ceny ropy a zemního plynu

V Rudém moři se otevírá nová fronta 🔥 Trump hrozí Íránu tvrdým úderem 🚨

Ropa roste přes 3 % 🛢️

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.