Společnost Microsoft (MSFT.US) dnes spolu s Meta Platforms zveřejní nejnovější kvartální výsledky jako součást skupiny „Magnificent Seven“. Microsoft má posunutý fiskální rok oproti kalendářnímu, a proto dnes po uzavření trhů představí výsledky za 4. čtvrtletí fiskálního roku 2024/25. Pozornost investorů se bude soustředit především na vývoj v segmentu cloudu, komentáře vedení ohledně dalšího rozvoje nástroje Copilot, možný dopad rozsáhlých propouštění na marže a strategické plány společnosti v novém prostředí zvýšených cel.

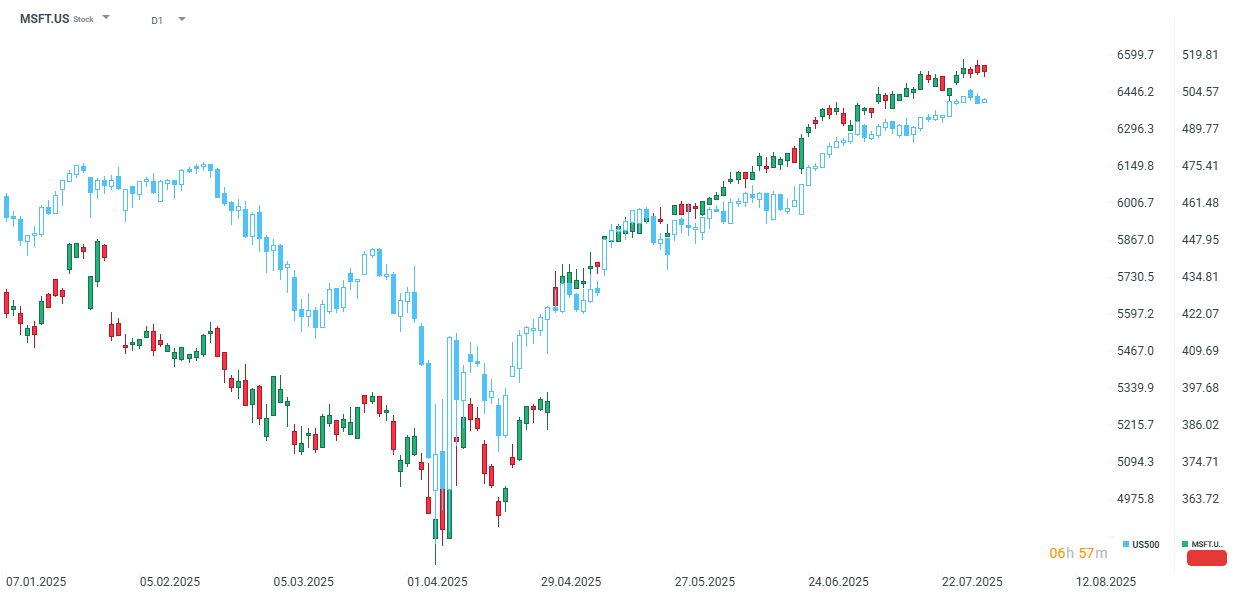

Společnost si vede výrazně lépe než širší trh – od začátku roku posílil Microsoft o 22 %, zatímco širší index vzrostl přibližně o 9 %. Zdroj: xStation

Cloudový segment zůstává klíčový

Jedním z hlavních aspektů, které budou investoři při výsledcích Microsoftu sledovat, je cloudový segment. Microsoft, který je v tomto segmentu druhý hned po Amazonu (AWS), si zde udržuje silnou pozici, přičemž tržby z platformy Azure tvoří nejdynamičtější část hospodářských výsledků společnosti. V kontextu probíhající revoluce v oblasti umělé inteligence bude právě cloud pravděpodobně klíčovým faktorem přispívajícím k rychlému růstu výsledků společnosti.

Od 1. čtvrtletí fiskálního roku 2023/24 vykazuje Microsoft meziroční růst tržeb v tomto segmentu konzistentně nad úrovní 30 % (s výjimkou 4Q 2023/24, kdy tempo zpomalilo na 29 %). To znamená, že Microsoft nejen dosahuje vyšších tržeb než například konkurent Alphabet, ale také si udržuje vyšší růstové tempo. Tento segment tedy představuje oblast, ve které může Microsoft dále prohlubovat svůj náskok před ostatními firmami. I proto jej investoři bedlivě sledují. Aktuální konsenzus očekává meziroční nárůst o 34 %, což by bylo nejvyšší tempo růstu od 1Q 2022/23. Se zvyšujícím se podílem cloudových tržeb na celkových tržbách společnosti (odhad pro 4Q 2024/25 je 39 % oproti 35 % před dvěma lety) se udržení vysoké dynamiky stává klíčovým faktorem podporujícím rostoucí valuaci Microsoftu.

Při pohledu na konsenzuální očekávání ohledně výhledu Microsoftu vidíme stabilní úroveň odhadů za poslední čtyři týdny. Konsenzus předpokládá upravený zisk na akcii ve výši 3,37 USD, což představuje meziroční nárůst o 14,3 % – tedy vyšší růst než u konkurence.

Celkové tržby by měly vykázat slabší dynamiku než u konkurentů, s předpokládanou hodnotou 73,89 miliardy USD, z čehož by segment Intelligent Cloud měl tvořit 29,1 miliardy USD.

V posledních osmi kvartálech Microsoft důsledně překonával očekávání trhu, a proto lze předpokládat, že investoři již v posledních týdnech do cen akcií započítali i tzv. „prémii za překonání odhadů“.

Odhady tržeb. Zdroj: Bloomberg Finance L.P.

Odhadované výsledky za 4Q 2024/25

-

Odhadované tržby: 73,89 miliardy USD

-

Odhadované tržby segmentu Microsoft Cloud: 45,96 miliardy USD

-

Odhadované tržby segmentu Intelligent Cloud: 29,1 miliardy USD

-

Odhadovaný růst tržeb Azure a dalších cloudových služeb (bez měnových vlivů): +34,2 %

-

-

Odhadované tržby segmentu Productivity and Business Processes: 32,15 miliardy USD

-

Odhadované tržby segmentu More Personal Computing: 12,67 miliardy USD

-

Odhadovaný zisk na akcii (EPS): 3,37 USD

-

Odhadovaný upravený zisk na akcii (Adj. EPS): 3,37 USD

-

Odhadovaný provozní zisk: 32,14 miliardy USD

-

Odhadované kapitálové výdaje (CapEx): 17,89 miliardy USD

-

Odhadované kapitálové výdaje včetně finančního leasingu: 23,17 miliardy USD

-

Odhadovaný růst tržeb při konstantních měnových kurzech: +13,3 %

-

Odhadovaný podíl růstu Azure přičitatelný umělé inteligenci: 17,25 %

Výhled na 1Q 2025/26

-

Odhadované kapitálové výdaje (CapEx): 18,08 miliardy USD

-

Odhadované kapitálové výdaje včetně finančního leasingu: 24,21 miliardy USD

Výhled na fiskální rok 2025/26

-

Odhadované kapitálové výdaje (CapEx): 73,93 miliardy USD

-

Odhadované kapitálové výdaje včetně finančního leasingu: 100,63 miliardy USD

Adopce nástroje Copilot vs. jeho efektivita

Vedení společnosti zůstává velmi optimistické ohledně vývoje služby Copilot, která patří mezi nejdynamičtěji rostoucí řešení, jež Microsoft v posledních letech představil. Podle nedávných vyjádření finanční ředitelky společnosti došlo během jednoho roku ke trojnásobnému nárůstu počtu zákazníků. Samozřejmě, jako u každé nové technologie, i zde hraje roli tzv. nízká srovnávací základna, nicméně management nadále hodnotí tento AI nástroj velmi pozitivně.

Problém řešení, které Microsoft nabízí, spočívá v jeho efektivitě. Podle výsledků IQ testu Mensa Norway dosahuje model od Microsoftu nižších výsledků než průměrná lidská inteligence (definovaná hodnotou IQ 100 v rámci testu) a výrazně zaostává i za konkurenčními modely (včetně OpenAI o3, Gemini, Grok a DeepSeek).

V takovém případě může být motivace k využívání služby Microsoftu založena především na kompatibilitě s celým firemním ekosystémem. Pokud však chce vedení udržet Copilot jako další motor růstu výsledků, budou investoři očekávat konkrétní informace o plánovaném technologickém rozvoji.

Dopad rozsáhlého propouštění na výsledky

Od začátku roku 2025 pokračuje Microsoft v úsporném plánu prostřednictvím významného snižování počtu zaměstnanců – ve 4Q 2024/25 šlo o 6 300 propuštěných osob, a v červenci následovala další vlna čítající 9 000 lidí. Potenciální nárůst plánovaných výdajů na rozvoj umělé inteligence tak může být vyvážen nižšími mzdovými náklady. Tento výhled by mohl vést k posílení provozní marže, což – vzhledem k již vysokému ocenění akcie – představuje pevný základ pro další růst ceny akcií.

Ocenění před výsledky

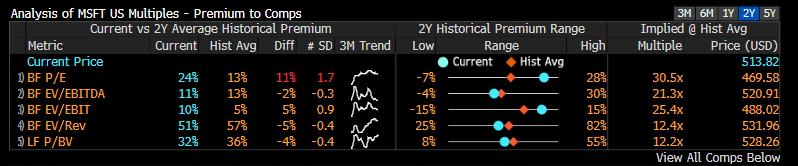

V porovnání s Alphabetem se Microsoft již nemůže pochlubit tak atraktivním oceněním. Společnost se nadále nachází nad svými dvouletými průměry u všech hlavních fundamentálních ukazatelů, s výjimkou ukazatele forward P/BV, který se drží blízko průměru.

V porovnání s ostatními společnostmi ze skupiny „Magnificent Seven“ vidíme, že podle forwardových násobků se Microsoft obchoduje na výrazně vyšších úrovních. Výrazně vyčnívá ukazatel P/E, kde se Microsoft obchoduje o 24 % výše než průměr zbylých šesti firem. V posledních dvou letech se přitom obchodoval v průměru „pouze“ o 13 % výše. Je tedy zřejmé, že posílení ziskovosti bude pro Microsoft zvlášť klíčové.

Z celé skupiny „Magnificent Seven“ mají vyšší ocenění než Microsoft pouze Nvidia a Tesla.

Srovnání ocenění Microsoftu s oceněním ostatních akcií ze skupiny „Magnificent Seven“ Zdroj: Bloomberg Finance L.P.

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Krypto novinky: AI platby rostou, Ether překonává Bitcoin a Circle kupuje téměř 1 000 patentů

Ekonomický kalendář: PayPal, Visa a Coca-Cola zastíní makroekonomická data (28.07.2026)

Nvidia zažila největší jednodenní pokles od února 2026 📉

📈 Vítězové a poražení z S&P 500 (27.7.2026)

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.