- Erwartungen im Q1 übertroffen

- Wachstumsdynamik bei KI-Plattform

- Vorsichtiger Zukunftsausblick

- Erwartungen im Q1 übertroffen

- Wachstumsdynamik bei KI-Plattform

- Vorsichtiger Zukunftsausblick

DocuSign Aktie: Starker Q1-Beat trifft, verhaltener Ausblick – alles zu den Finanzergebnissen, der neuen KI-IAM-Plattform!

Der US-Softwarekonzern DocuSign Inc. hat seine Finanzergebnisse für das erste Quartal vorgelegt und dabei die Erwartungen der Wall Street in den Kernbereichen übertroffen. Trotz dieses operativen Erfolgs reagierte der Markt skeptisch: Im vorbörslichen Handel gab das Papier um rund 5 % nach. Für Investoren, die im Softwaresektor auf etablierte Plattformen setzen und Technologie-Aktien kaufen möchten, liefert die aktuelle Entwicklung der DocuSign Aktie ein spannendes Spannungsfeld zwischen starker Cashflow-Generierung, neuen KI-Initiativen und einer stagnierenden Kundenbindung.

► Docusign WKN: A2JHLZ | ISIN: US2561631068 | Ticker: DOCU.US

-

geschrieben von Jens Klatt

💡 Key Takeaways

-

Erwartungen im Q1 übertroffen: DocuSign erzielte einen bereinigten Gewinn je Aktie von 1,09 US-Dollar (Konsens: 1,00 USD) und steigerte den Umsatz um 9 % auf 830,2 Millionen US-Dollar.

-

Wachstumsdynamik bei KI-Plattform: Die KI-basierte Intelligent Agreement Management (IAM)-Plattform baute ihren Anteil am wiederkehrenden Jahresumsatz per 30. April 2026 deutlich auf 12,6 % aus.

-

Vorsichtiger Zukunftsausblick: Die Prognosen für das zweite Quartal und das Gesamtjahr treffen lediglich die Markterwartungen. Zusammen mit einer stagnierenden Netto-Kundenbindung (DNR) von 102 % dämpft dies die Hoffnung auf eine schnelle Rückkehr zu zweistelligem Wachstum.

📊 Quartalszahlen im Detail: Umsatzsprung und Rekord-Aktienrückkäufe 📈

Das abgelaufene Auftaktquartal des Cloud-Spezialisten war von einer soliden operativen Umsetzung geprägt. Neben dem Umsatz- und Gewinn-Beat verbesserten sich auch die Profitabilitätskennzahlen auf GAAP-Basis:

-

Umsatz: Kletterte auf 830,2 Millionen US-Dollar und schlug die Analystenschätzung von 823,23 Millionen US-Dollar.

-

GAAP-Nettogewinn: Stieg im Vorjahresvergleich von 0,34 US-Dollar auf 0,40 US-Dollar je verwässerter Aktie.

-

Bruttomarge: Die bereinigte Non-GAAP-Bruttomarge sank minimal von 82,3 % im Vorjahr auf 81,5 %.

-

Freier Cashflow (FCF): Erlebte einen deutlichen Sprung von 227,8 Millionen US-Dollar im Vorjahreszeitraum auf 289,4 Millionen US-Dollar.

Die finanzielle Stärke nutzte das Unternehmen, um den Shareholder Value massiv zu steigern. DocuSign erwarb eigene Stammaktien im Rekordwert von 317,5 Millionen US-Dollar zurück – ein deutlicher Anstieg gegenüber den 183,4 Millionen US-Dollar des Vorjahres.

🤖 Fokus auf IAM: 40.000 Kunden setzen auf die KI-Plattform von DocuSign 💻

Um das klassische Geschäft der digitalen Unterschrift zukunftsfähig zu erweitern, setzt das Management unter CEO Allan Thygesen verstärkt auf die KI-gestützte Vertragsmanagement-Plattform Intelligent Agreement Management (IAM). Diese Strategie zeigt erste strukturelle Erfolge: Zum 30. April 2026 zeichnete IAM bereits für 12,6 % des gesamten wiederkehrenden Jahresumsatzes verantwortlich, nachdem der Wert zum 31. Januar 2026 noch bei 10,8 % gelegen hatte.

Laut Thygesen investieren mittlerweile rund 40.000 Kunden in die neue Produkt-Roadmap. Während Wolfe Research bestätigt, dass die Akzeptanz im anspruchsvollen Unternehmensbereich spürbar zunimmt, bleibt ein zentraler Knackpunkt bestehen: Die Dollar-Netto-Kundenbindung (Dollar Net Retention, DNR) stagnierte unverändert bei 102 %.

🔮 Ausblick bremst die Euphorie: Der Weg zurück zum zweistelligen Wachstum bleibt steinig ⚠️

Obwohl die aktuellen Ergebnisse überzeugten, reichten die ausgegebenen Prognosen nicht aus, um an der Wall Street neuen Optimismus zu entfachen. Anleger hatten im Vorfeld auf deutlich mehr Aufwärtspotenzial in den Zukunftsdaten spekuliert.

Die Prognosen des Managements im Überblick:

-

Zweites Quartal: Erwartet wird ein Umsatz von 865 bis 869 Millionen US-Dollar. Der Mittelwert von 867 Millionen US-Dollar liegt fast exakt auf dem Niveau des Analystenkonsenses von 866 Millionen US-Dollar.

-

Geschäftsjahr 2027: Die Umsatzprognose wird auf 3,49 bis 3,502 Milliarden US-Dollar taxiert. Auch hier liegt der Mittelwert (3,496 Mrd. USD) nur hauchdünn über der Markterwartung von 3,49 Milliarden US-Dollar.

-

Margen-Ausblick (Q2): Das Unternehmen rechnet mit einer Non-GAAP-Bruttomarge von 81,5 % bis 81,7 % sowie einer starken Non-GAAP-Betriebsmarge von 29,7 % bis 30,2 %.

Analysten von Morgan Stanley kommentierten, dass der finanzielle Wendepunkt durch die IAM-Plattform vorerst begrenzt bleibt. Zudem seien die wirtschaftlichen Rahmenbedingungen derzeit zu undurchsichtig, um einen nachhaltigen Weg zurück zu dauerhaft zweistelligen Wachstumsraten zu belegen.

🎓 Empfohlene Ausbildungsartikel zum Thema

Ein hervorragender Einstieg, um sich mit grundlegenden Aktienkonzepten vertraut zu machen und den Kontext zu schaffen, warum man überhaupt in Aktien wie Workday investieren sollte.

Ergänzt die Analyse perfekt, indem es erklärt, wie man strukturierte Marktanalysen durchführt – genau das, was du bei der Bewertung eines Unternehmens wie Workday durchführen solltest.

Eine tolle Ressource für Leser, die Ahnung vom Aktienkauf erlangen wollen.

YouTube Börsen Wissen für Alle

🏁 Fazit: Eine Cashflow-Maschine in der Transformationsphase

Zusammenfassend lässt sich sagen, dass die fundamentalen Daten der DocuSign Aktie zwei unterschiedliche Facetten aufzeigen. Auf der einen Seite steht ein hochprofitables Kernmodell, das verlässliche Umsatzsteigerungen liefert, exzellente freie Cashflows generiert und massive Aktienrückkäufe ermöglicht. Auf der anderen Seite bremst die stagnierende Kundenbindungsrate die kurzfristige Wachstumsfantasie. Wer antizyklisch Software-Aktien kaufen möchte, findet bei DocuSign ein stabiles Fundament mit starker Marktposition, muss jedoch Geduld mitbringen, bis die KI-basierte IAM-Plattform die Wachstumsraten wieder nachhaltig nach oben treibt.

Welche Kennzahl ist für Sie bei der Beurteilung des langfristigen Wachstumspotenzials von DocuSign entscheidender: Die Beschleunigung des IAM-Umsatzanteils oder eine spürbare Erholung der Netto-Kundenbindung (DNR) über die Marke von 102 %?

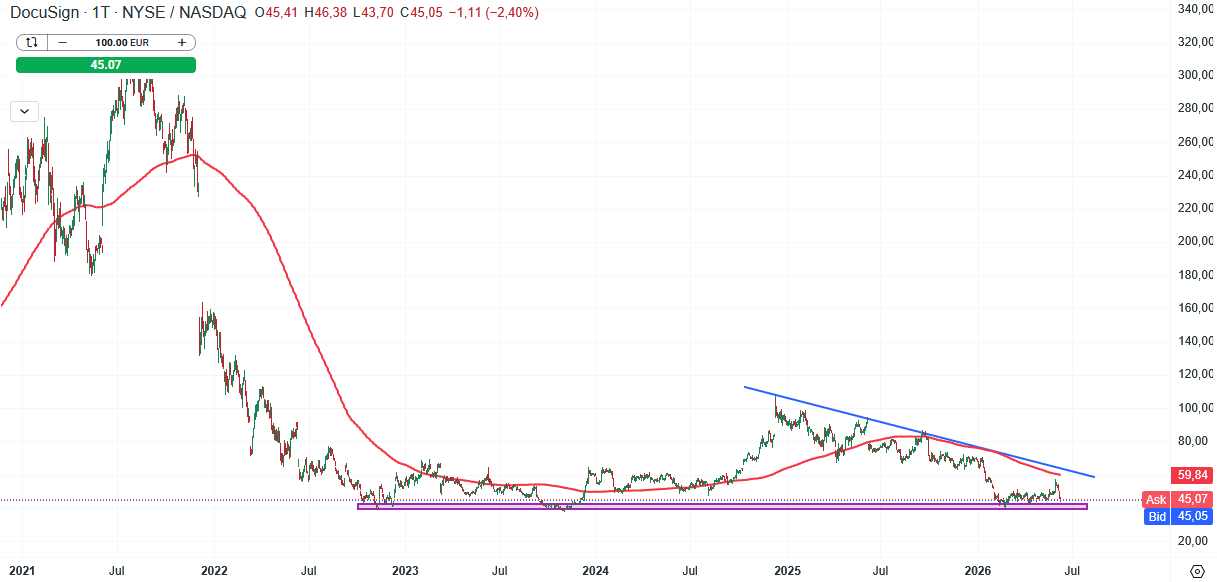

Docusign Aktie Chartanalyse – Daily:

Quelle: XTB Investment Plattform, aufgenommen am 09.06.2026. Zeithistorie gemäß der Information direkt im Chart. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Das Handelsinstrument notiert in USD. Mögliche Währungsschwankungen können sich auf die Rendite auswirken.

SO SEHEN SIEGER AUS!

- XTB gilt als Qualitäts-Marktführer in Deutschland gemäß unseren aktuellen Awards!

- BESTER Online-Broker laut BÖRSE ONLINE 2026 + CFD Broker des Jahres laut Brokerwahl

- Viele weitere Awards in Deutschland unterstreichen das Bild

- Handeln Sie nicht irgendwo - Handeln Sie mit Vertrauen Aktien, ETF, Optionen und CFD bei XTB!

❓ FAQ zur Docusign Aktie

Wie fielen die jüngsten Quartalszahlen der DocuSign Aktie aus?

DocuSign übertraf im ersten Quartal die Erwartungen der Analysten. Das Unternehmen erzielte einen Umsatz von 830,2 Millionen US-Dollar (+9 % zum Vorjahr) und einen bereinigten Gewinn von 1,09 US-Dollar pro Aktie. Der freie Cashflow kletterte deutlich auf 289,4 Millionen US-Dollar.

Warum ist die DocuSign Aktie trotz des Zahlen-Beats gefallen?

Die Aktie gab vorbörslich um rund 5 % nach , da die Prognosen für die kommenden Quartale die Anleger nicht vollständig überzeugen konnten. Der Markt hatte trotz der guten aktuellen Ergebnisse auf ein deutlich höheres Aufwärtspotenzial in den Zukunftsaussichten spekuliert.

Was ist die IAM-Plattform von DocuSign und wie entwickelt sie sich?

Die Intelligent Agreement Management (IAM)-Plattform ist eine KI-basierte Lösung für intelligentes Vertragsmanagement. Zum 30. April 2026 machte IAM bereits 12,6 % des gesamten wiederkehrenden Jahresumsatzes aus (nach 10,8 % im Vorquartal) , wobei mittlerweile 40.000 Kunden in diese Roadmap investieren.

Wie hoch ist die aktuelle Kundenbindung bei DocuSign?

Die Netto-Kundenbindungsrate (Dollar-Netto-Kundenbindung) stagnierte im abgelaufenen Quartal unverändert bei 102 %. Analysten der Wall Street warten hier weiterhin auf klarere Signale, dass die neue IAM-Plattform eine nachhaltige Erholung des Wachstums auslösen kann.

BÖRSE HEUTE:Aktien entwickeln sich uneinheitlich - Technologieaktien bleiben zurück, Europa legt dank Unternehmensergebnissen und PMI-Daten zu (24.07.2026)

Ölpreis rutscht vor dem Wochenende ab!

Dow Jones, S&P 500 & Nasdaq 100: Nasdaq erreicht 1-Monats-Tief! Geopolitische Entwicklungen lassen den KI-Handel einbrechen!

BÖRSE AKTUELL: Die europäischen Aktien versuchen zum Ende der Woche, sich zu erholen💡

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.