Eine strukturierte Budgetplanung kann dabei helfen, die eigenen Finanzen besser zu verstehen und bewusster mit Geld umzugehen.

Statt sich erst am Monatsende zu fragen, wohin das Gehalt verschwunden ist, wird bereits im Voraus festgelegt, wie Einnahmen auf verschiedene Bereiche verteilt werden sollen. Genau darin liegt der Unterschied zwischen spontanem Ausgeben und einer durchdachten Finanzplanung.

Dabei muss ein Budgetplan weder kompliziert noch zeitaufwendig sein. Oft reichen bereits wenige Kategorien und einfache Routinen aus, um einen besseren Überblick über Einnahmen, Ausgaben und Sparziele zu erhalten.

Besonders für Einsteiger kann eine klare Budgetplanung der erste Schritt sein, um finanzielle Ziele langfristig strukturierter zu verfolgen und mögliche Rücklagen oder Investments gezielter aufzubauen.

Budgetplanung – Das Wichtigste in Kürze:

💡 Eine Budgetplanung hilft dabei, Einnahmen und Ausgaben im Voraus zu strukturieren, statt erst im Nachhinein auf Kontobewegungen zu reagieren.

💡 Ein einfacher Budgetplan kann bereits aus wenigen Kategorien wie Wohnen, Alltag, Freizeit und Sparen bestehen.

💡 Regelmäßige Kontrolle kleiner Ausgaben kann dabei helfen, den Überblick über die eigenen Finanzen zu behalten.

💡 Methoden wie die 50-30-20-Regel können den Einstieg in die private Budgetplanung vereinfachen.

💡 Wer seine Finanzen besser organisiert, kann langfristig gezielter Rücklagen bilden und finanzielle Ziele strukturierter verfolgen.

Eine strukturierte Budgetplanung kann dabei helfen, die eigenen Finanzen besser zu verstehen und bewusster mit Geld umzugehen.

Statt sich erst am Monatsende zu fragen, wohin das Gehalt verschwunden ist, wird bereits im Voraus festgelegt, wie Einnahmen auf verschiedene Bereiche verteilt werden sollen. Genau darin liegt der Unterschied zwischen spontanem Ausgeben und einer durchdachten Finanzplanung.

Dabei muss ein Budgetplan weder kompliziert noch zeitaufwendig sein. Oft reichen bereits wenige Kategorien und einfache Routinen aus, um einen besseren Überblick über Einnahmen, Ausgaben und Sparziele zu erhalten.

Besonders für Einsteiger kann eine klare Budgetplanung der erste Schritt sein, um finanzielle Ziele langfristig strukturierter zu verfolgen und mögliche Rücklagen oder Investments gezielter aufzubauen.

Budgetplanung – Das Wichtigste in Kürze:

💡 Eine Budgetplanung hilft dabei, Einnahmen und Ausgaben im Voraus zu strukturieren, statt erst im Nachhinein auf Kontobewegungen zu reagieren.

💡 Ein einfacher Budgetplan kann bereits aus wenigen Kategorien wie Wohnen, Alltag, Freizeit und Sparen bestehen.

💡 Regelmäßige Kontrolle kleiner Ausgaben kann dabei helfen, den Überblick über die eigenen Finanzen zu behalten.

💡 Methoden wie die 50-30-20-Regel können den Einstieg in die private Budgetplanung vereinfachen.

💡 Wer seine Finanzen besser organisiert, kann langfristig gezielter Rücklagen bilden und finanzielle Ziele strukturierter verfolgen.

Was ist Budgetplanung und warum ist sie wichtig?

Eine Budgetplanung hilft dabei, Einnahmen und Ausgaben bewusst zu strukturieren. Statt sich am Monatsende zu fragen, wohin das Geld verschwunden ist, wird bereits im Voraus festgelegt, wofür das verfügbare Einkommen genutzt werden soll. Genau das kann helfen, mehr Kontrolle über die eigenen Finanzen zu gewinnen.

Dabei geht es nicht nur ums Sparen. Eine gute Budgetplanung kann auch dabei unterstützen, finanzielle Ziele besser zu verfolgen, unnötige Ausgaben schneller zu erkennen und langfristig mehr finanziellen Spielraum zu schaffen.

Budgetplanung als Grundlage für langfristigen Vermögensaufbau

Wer investieren oder Rücklagen aufbauen möchte, muss zunächst wissen, wie viel Geld monatlich tatsächlich übrig bleibt. Genau hier kann ein Budgetplan helfen. Durch die strukturierte Aufteilung von Einnahmen und Ausgaben wird schneller sichtbar, welcher Betrag für Sparziele oder Investments genutzt werden kann.

Gerade für Einsteiger kann dabei eine einfache Methode wie die 50-30-20-Regel hilfreich sein:

- 50% für notwendige Ausgaben

- 30% für persönliche Wünsche

- 20% für Sparen oder Investitionen

Die Regel dient dabei vor allem als Orientierung und kann individuell angepasst werden.

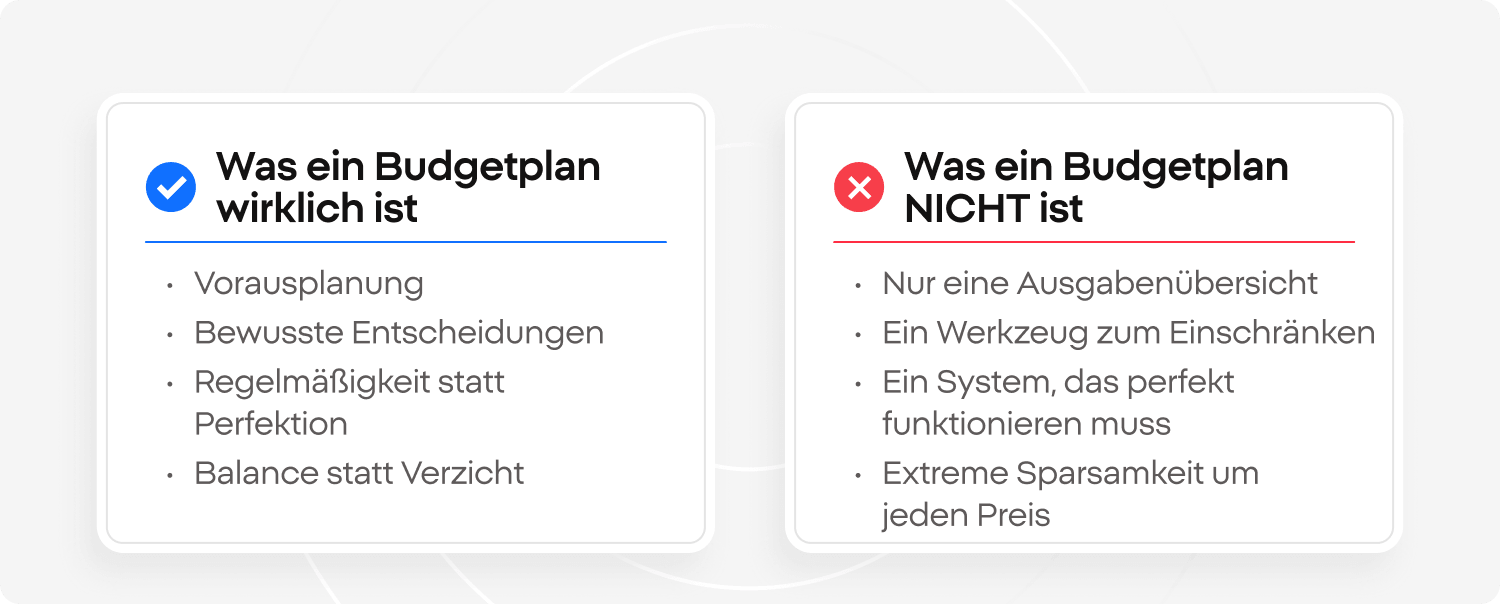

Was ein Budgetplan NICHT ist

Viele Menschen verbinden Budgetplanung mit komplizierten Tabellen, strengen Sparregeln oder vollständigem Verzicht. Genau diese Vorstellungen sorgen oft dafür, dass ein Budgetplan gar nicht erst erstellt wird. In der Praxis ist eine Budgetplanung jedoch meist deutlich flexibler und einfacher, als häufig angenommen wird.

Eine Budgetplanung bedeutet nicht, jeden Euro kontrollieren zu müssen oder komplett auf Freizeit und spontane Ausgaben zu verzichten. Stattdessen geht es darum, bewusster mit Geld umzugehen und die eigenen Finanzen besser zu organisieren.

Wichtig ist außerdem: Ein Budgetplan muss flexibel bleiben. Unerwartete Ausgaben gehören zum Alltag dazu. Deshalb ist eine realistische und langfristig umsetzbare Planung meist sinnvoller als ein zu strenges System.

Budgetplan erstellen: So gehst du Schritt für Schritt vor

Eine Budgetplanung muss weder kompliziert noch besonders zeitaufwendig sein. Oft reicht bereits eine einfache Struktur aus, um einen besseren Überblick über die eigenen Finanzen zu bekommen. Wichtig ist vor allem, ein System zu finden, das langfristig im Alltag funktioniert.

1. Die passende Methode wählen

Für die private Budgetplanung gibt es unterschiedliche Möglichkeiten. Welche Variante am besten passt, hängt meist vom persönlichen Alltag und den eigenen Vorlieben ab.

Beliebt sind unter anderem:

- Tabellen in Excel oder Google Sheets

- Budget-Apps mit automatischer Ausgabenerfassung

- klassische Haushaltsbücher

- das sogenannte Umschlag-System für feste Ausgabenbudgets

Entscheidend ist dabei weniger das Tool selbst, sondern die regelmäßige Nutzung. Ein einfacher Budgetplan, der konsequent geführt wird, ist oft hilfreicher als ein kompliziertes System, das nach wenigen Wochen aufgegeben wird.

2. Mit dem tatsächlichen Einkommen planen

Für eine realistische Budgetplanung sollte immer das Nettoeinkommen als Grundlage genutzt werden – also der Betrag, der tatsächlich auf dem Konto eingeht. Unregelmäßige Bonuszahlungen oder zusätzliche Einnahmen können später ergänzend berücksichtigt werden.

Dadurch entsteht ein realistischer Überblick über den finanziellen Spielraum im Alltag.

3. Budget in einfache Kategorien aufteilen

Gerade Einsteiger machen häufig den Fehler, zu viele Unterkategorien anzulegen. Übersichtlicher ist es meist, zunächst mit wenigen Hauptbereichen zu arbeiten, zum Beispiel:

- Wohnen

- Lebenshaltungskosten

- Mobilität

- Freizeit

- Sparen und Investments

Diese Struktur kann später jederzeit erweitert oder angepasst werden.

4. Konkrete finanzielle Ziele festlegen

Ein Budgetplan funktioniert häufig besser, wenn er mit klaren Zielen verbunden wird. Das können beispielsweise sein:

- ein Notgroschen für unerwartete Ausgaben

- das Sparen auf eine Reise

- die Reduzierung von Schulden

- regelmäßige Investitionen

- der Aufbau langfristiger Rücklagen

Klare Ziele können dabei helfen, die eigene Budgetplanung langfristig konsequenter umzusetzen.

5. Überschüsse möglichst automatisieren

Wer regelmäßig Geld sparen oder investieren möchte, kann feste Überweisungen direkt nach dem Gehaltseingang einrichten. Dadurch wird verhindert, dass freie Beträge unbewusst für spontane Ausgaben genutzt werden.

Viele Menschen nutzen dafür einfache Regeln wie die oben genannte 50-30-20-Methode.

Beispiel für eine einfache Budgetplanung

Angenommen, eine Person verfügt über ein monatliches Nettoeinkommen von 2.500 €. Die Budgetplanung könnte dann vereinfacht so aussehen:

- 1.250 € für Wohnen, Versicherungen und Fixkosten (50%)

- 750 € für Freizeit, Einkäufe und variable Ausgaben (30%)

- 500 € für Rücklagen oder Investments (20%)

Durch diese Aufteilung wird schneller sichtbar, wie viel Geld monatlich tatsächlich für langfristige finanzielle Ziele genutzt werden kann.

Die folgende Übersicht zeigt eine mögliche Aufteilung des monatlichen Einkommens und kann als Orientierung für die eigene Budgetplanung dienen:

|

Kategorie |

Art der Ausgaben |

Möglicher Anteil am Einkommen |

Bedeutung für die Finanzplanung |

|

Wohnen |

Fixkosten |

25–35% |

Hohe Wohnkosten können den finanziellen Spielraum einschränken |

|

Lebenshaltung & Einkäufe |

Variable Kosten |

15–20% |

Beeinflusst den monatlichen Sparbetrag direkt |

|

Freizeit & Lifestyle |

Variable Kosten |

10–20% |

Flexible Ausgaben für persönliche Wünsche |

|

Sparen & Investments |

Langfristiger Vermögensaufbau |

15–25% |

Grundlage für Rücklagen und mögliche Investments |

Die dargestellte Verteilung dient lediglich als Orientierung. Entscheidend ist weniger die genaue Prozentzahl, sondern vielmehr eine strukturierte und langfristig umsetzbare Budgetplanung.

Diese 5 Fehler solltest du bei der Budgetplanung vermeiden

Viele Probleme bei der Budgetplanung entstehen nicht durch komplizierte Zahlen, sondern durch fehlende Routine oder unrealistische Erwartungen. Besonders diese Fehler kommen häufig vor:

- Die Budgetplanung nicht regelmäßig überprüfen

Wer Einnahmen und Ausgaben über längere Zeit nicht kontrolliert, verliert schnell den Überblick über die eigenen Finanzen. Oft reichen bereits kurze regelmäßige Kontrollen aus, um die Budgetplanung langfristig beizubehalten. - Unregelmäßige Ausgaben unterschätzen

Kosten für Versicherungen, Reparaturen, Urlaubsreisen oder Geschenke werden häufig vergessen. Deshalb kann es sinnvoll sein, Rücklagen für solche Ausgaben einzuplanen und einen Notgroschen aufzubauen. - Zu allgemeine Kategorien verwenden

Kategorien wie „Sonstiges“ wirken zunächst praktisch, machen Ausgaben langfristig jedoch schwer nachvollziehbar. Besser ist es meist, wiederkehrende Kosten klar zu benennen. - Das Budget zu streng gestalten

Wer versucht, sämtliche Freizeit- oder Spontanausgaben zu streichen, verliert häufig nach kurzer Zeit die Motivation. Eine realistische Budgetplanung sollte genügend Flexibilität für den Alltag bieten. - Auf den perfekten Budgetplan warten

Gerade Einsteiger verschieben den Start oft unnötig lange. Dabei muss die erste Budgetplanung nicht perfekt sein. Wichtig ist vor allem, überhaupt zu beginnen und das System später schrittweise anzupassen.

Wie hängen Budgetplanung und langfristige Finanzziele zusammen?

Eine Budgetplanung entfaltet ihr volles Potenzial meist erst dann, wenn sie zu einem festen Bestandteil des Alltags wird. Langfristig geht es nicht darum, einen einzelnen „perfekten Monat“ zu erreichen, sondern Routinen aufzubauen, die dauerhaft funktionieren.

Mehr Überblick kann bessere finanzielle Entscheidungen ermöglichen

Viele finanzielle Unsicherheiten entstehen nicht unbedingt durch zu geringe Einnahmen, sondern durch fehlende Transparenz. Wer die eigenen Ausgaben nicht genau kennt, trifft finanzielle Entscheidungen oft spontan statt bewusst.

Eine strukturierte Budgetplanung kann dabei helfen:

- Fixkosten besser einzuschätzen

- unnötige Ausgaben schneller zu erkennen

- finanzielle Prioritäten klarer festzulegen

- langfristige Sparziele realistischer zu planen

Dadurch entsteht Schritt für Schritt mehr Kontrolle über die eigenen Finanzen.

Kleine Routinen können langfristig einen großen Unterschied machen

Oft sind es keine radikalen Veränderungen, sondern kleine regelmäßige Gewohnheiten, die langfristig den größten Effekt haben. Dazu gehören beispielsweise:

- feste Sparbeträge nach dem Gehaltseingang

- regelmäßige Kontrolle der Ausgaben

- automatische Überweisungen auf Rücklagen oder Investmentkonten

- realistische Anpassungen des Budgets statt kompletter Neustarts

Gerade automatische Spar- oder Investmentpläne können dabei helfen, finanzielle Ziele konsequenter zu verfolgen.

Budgetplanung und Investieren sinnvoll verbinden

Wer langfristig Vermögen aufbauen möchte, benötigt häufig zunächst finanziellen Spielraum. Genau hier kann eine Budgetplanung helfen, da sie sichtbar macht, welcher Betrag regelmäßig für Sparen oder Investitionen genutzt werden kann.

Über Investment Plattformen wie die von XTB können Anleger unter anderem in Aktien, ETFs oder Sparpläne investieren und ihre langfristigen finanziellen Ziele strukturierter verfolgen. Besonders breit diversifizierte ETFs werden von vielen Anlegern genutzt, um langfristig und schrittweise Vermögen aufzubauen.

ETF Sparpläne können dabei helfen, regelmäßige Investments einfacher in die eigene Budgetplanung zu integrieren. Bei XTB können Aktien und ETFs zudem bis zu einem monatlichen Handelsvolumen von 100.000 EUR ohne Kommission (danach entstehen Kosten, Details: xtb.com/de/aktien) gehandelt werden, wodurch auch kleinere regelmäßige Investments einfacher umgesetzt werden können.

Welche Anlagestrategie sinnvoll ist, hängt jedoch immer von der persönlichen Lebenssituation, dem Anlagehorizont und der individuellen Risikobereitschaft ab. Während jüngere Anleger häufig stärker auf Wachstum setzen, bevorzugen andere möglicherweise stabilere oder weniger schwankungsanfällige Investments.

Wichtig ist dabei vor allem, Budgetplanung nicht als kurzfristige Herausforderung zu betrachten, sondern als langfristiges System. Einzelne Fehler oder Monate mit höheren Ausgaben gehören dabei völlig normal zum Alltag dazu.

Entscheidend ist meist weniger ein perfekter Monat als vielmehr die langfristige Entwicklung der eigenen Finanzen.

Budgetplanung für Anfänger: Einfache Methoden für den Alltag

Gerade am Anfang muss eine Budgetplanung nicht kompliziert sein. Oft helfen bereits kleine Routinen dabei, die eigenen Finanzen besser zu organisieren und langfristig mehr Kontrolle über Einnahmen und Ausgaben zu gewinnen.

Praktisch kann dabei unter anderem Folgendes sein:

- Mit wenigen Kategorien starten

Zu viele Unterteilungen machen eine Budgetplanung schnell unnötig kompliziert. Für den Einstieg reichen oft einfache Bereiche wie Wohnen, Alltag, Freizeit und Sparen. - Die Ausgaben der letzten Wochen analysieren

Ein Blick auf die letzten Kontobewegungen kann helfen, typische Ausgabemuster schneller zu erkennen und unnötige Kosten sichtbar zu machen. - Feste Zeitpunkte für die Budgetkontrolle einplanen

Viele Menschen behalten ihre Budgetplanung leichter bei, wenn sie einmal pro Woche oder direkt nach dem Gehaltseingang ihre Finanzen überprüfen. - Kleine Veränderungen statt radikaler Sparmaßnahmen umsetzen

Oft funktionieren langfristig kleine Anpassungen besser als komplette Verbote. Bereits reduzierte Spontankäufe oder gekündigte Abonnements können einen Unterschied machen. - Sparen und Investieren automatisieren

Automatische Überweisungen auf Spar- oder Investmentkonten können dabei helfen, finanzielle Ziele konsequenter zu verfolgen und regelmäßige Routinen aufzubauen. - Budgetplanung mit langfristigen Zielen verbinden

Wer nicht nur sparen, sondern langfristig Vermögen aufbauen möchte, kann freie Beträge gezielt für Investments nutzen.

Nicht investiertes Guthaben wird bei XTB beispielsweise verzinst, wodurch freie Beträge bis zur nächsten Investmententscheidung weiterhin potenzielle Zinserträge erzielen können.

- Nicht auf Perfektion warten

Unerwartete Ausgaben oder Monate mit höheren Kosten gehören zur normalen Budgetplanung dazu. Wichtig ist meist weniger ein perfekter Monat als vielmehr die langfristige Regelmäßigkeit.

Das könnte dich auch interessieren:

Welche Aktien eignen sich für Daytrading?

Was sind CFDs? Dein Guide für den Einstieg ins aktive Trading

Sparzinsen: Wie du Zinserträge sinnvoll für dein Investment nutzen kannst

FAQ

Eine Budgetplanung hilft dabei, Einnahmen und Ausgaben strukturiert zu organisieren. Dadurch kann schneller sichtbar werden, wofür Geld ausgegeben wird und welcher Betrag für Sparziele oder Investments zur Verfügung steht.

Für einen einfachen Budgetplan reichen oft bereits wenige Schritte aus: Nettoeinkommen erfassen, Fixkosten auflisten, variable Ausgaben prüfen und Sparziele festlegen. Wichtig ist vor allem, die Budgetplanung regelmäßig anzupassen und realistisch zu halten.

Gerade für Einsteiger kann es sinnvoll sein, mit wenigen Kategorien und kleinen Veränderungen zu starten. Oft helfen bereits regelmäßige Ausgabenkontrollen und feste Sparbeträge dabei, die eigenen Finanzen strukturierter zu verwalten.

Die 50-30-20-Regel ist eine bekannte Methode zur Budgetplanung. Dabei werden:

- 50 % des Einkommens für notwendige Ausgaben,

- 30 % für persönliche Wünsche,

- und 20 % für Sparen oder Investments eingeplant.

Die Regel dient vor allem als Orientierung und kann individuell angepasst werden.

Häufige Fehler sind unrealistische Sparziele, fehlende Rücklagen oder eine unregelmäßige Budgetkontrolle. Auch zu komplizierte Kategorien können die Budgetplanung unnötig erschweren.

Feste Routinen, automatische Sparbeträge und realistische Ziele können dabei helfen, die eigene Budgetplanung langfristig beizubehalten. Kleine regelmäßige Anpassungen funktionieren häufig besser als radikale Veränderungen.

Zu einer privaten Budgetplanung gehören in der Regel:

- Einnahmen

- Fixkosten

- variable Ausgaben

- Rücklagen

- Sparziele

- mögliche Investments

Dadurch entsteht ein besserer Überblick über die eigenen Finanzen.

Eine strukturierte Budgetplanung zeigt, welcher Betrag langfristig gespart oder investiert werden kann. Dadurch lassen sich finanzielle Ziele häufig planbarer und strukturierter verfolgen.

Viele Menschen automatisieren feste Spar- oder Investmentbeträge direkt nach dem Gehaltseingang. Dadurch können langfristige Routinen entstehen und spontane Ausgaben den Vermögensaufbau weniger stark beeinflussen.

ETFs werden von vielen Anlegern genutzt, um langfristig und breit diversifiziert Vermögen aufzubauen. Wer freie Beträge im Budget regelmäßig investiert, kann ETF-Sparpläne nutzen, um langfristige finanzielle Ziele strukturierter zu verfolgen.

Zukunftssicher investieren: Die Chancen und Risiken langfristiger Geldanlagen im Überblick

So findest du das beste Trading Demokonto 2026

Palladium Aktien & ETFs: So investierst du in das Edelmetall

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Risikohinweis

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.