Die Rückkehr höherer Sparzinsen hat das Thema Geldanlage wieder stärker in den Fokus gerückt. Während Erspartes in Zeiten niedriger Zinsen oft kaum Rendite brachte, bieten viele Banken und Finanzanbieter inzwischen wieder Möglichkeiten, Zinserträge zu erzielen.

Doch hohe Sparzinsen allein bedeuten nicht automatisch langfristigen Vermögensaufbau. Inflation, Kaufkraftverlust und unterschiedliche Anlageziele spielen ebenfalls eine wichtige Rolle.

Für Anleger stellt sich deshalb zunehmend die Frage: Reicht klassisches Sparen aus oder kann es sinnvoll sein, Sparzinsen mit anderen Investments wie ETFs, Anleihen oder Aktien zu kombinieren? Genau hier lohnt sich ein genauer Blick auf die Unterschiede zwischen Sparen und Investieren sowie auf die Rolle von Zinserträgen innerhalb einer modernen Anlagestrategie.

Sparzinsen – Das Wichtigste in Kürze:

💡 Sparzinsen sind Zinsen, die Banken oder Finanzanbieter auf Guthaben wie Tagesgeld, Festgeld oder nicht investiertes Kapital zahlen.

💡 Die Höhe der Sparzinsen wird unter anderem durch die Geldpolitik der Zentralbanken und das allgemeine Zinsniveau beeinflusst.

💡 Hohe Sparzinsen können kurzfristig attraktiv sein, gleichen jedoch nicht automatisch die Inflation aus.

💡 Neben klassischen Sparformen können auch Finanzinstrumente wie ETFs, Aktien oder Anleihen Zinserträge ermöglichen.

💡 Viele Anleger kombinieren Sparzinsen mit Investments wie ETFs oder Aktien, um Flexibilität und langfristige Renditechancen miteinander zu verbinden.

Die Rückkehr höherer Sparzinsen hat das Thema Geldanlage wieder stärker in den Fokus gerückt. Während Erspartes in Zeiten niedriger Zinsen oft kaum Rendite brachte, bieten viele Banken und Finanzanbieter inzwischen wieder Möglichkeiten, Zinserträge zu erzielen.

Doch hohe Sparzinsen allein bedeuten nicht automatisch langfristigen Vermögensaufbau. Inflation, Kaufkraftverlust und unterschiedliche Anlageziele spielen ebenfalls eine wichtige Rolle.

Für Anleger stellt sich deshalb zunehmend die Frage: Reicht klassisches Sparen aus oder kann es sinnvoll sein, Sparzinsen mit anderen Investments wie ETFs, Anleihen oder Aktien zu kombinieren? Genau hier lohnt sich ein genauer Blick auf die Unterschiede zwischen Sparen und Investieren sowie auf die Rolle von Zinserträgen innerhalb einer modernen Anlagestrategie.

Sparzinsen – Das Wichtigste in Kürze:

💡 Sparzinsen sind Zinsen, die Banken oder Finanzanbieter auf Guthaben wie Tagesgeld, Festgeld oder nicht investiertes Kapital zahlen.

💡 Die Höhe der Sparzinsen wird unter anderem durch die Geldpolitik der Zentralbanken und das allgemeine Zinsniveau beeinflusst.

💡 Hohe Sparzinsen können kurzfristig attraktiv sein, gleichen jedoch nicht automatisch die Inflation aus.

💡 Neben klassischen Sparformen können auch Finanzinstrumente wie ETFs, Aktien oder Anleihen Zinserträge ermöglichen.

💡 Viele Anleger kombinieren Sparzinsen mit Investments wie ETFs oder Aktien, um Flexibilität und langfristige Renditechancen miteinander zu verbinden.

Was sind Sparzinsen?

Sparzinsen sind Zinsen, die du auf Guthaben erhältst, das du bei Banken oder anderen Finanzanbietern anlegst. Sie stellen die Gegenleistung dafür dar, dass dein Geld für einen bestimmten Zeitraum zur Verfügung steht. Typische Beispiele sind Tagesgeld, Festgeld oder verzinste Guthaben auf Verrechnungskonten.

Die Höhe der Sparzinsen hängt unter anderem vom allgemeinen Zinsniveau, der Geldpolitik der Zentralbanken und der jeweiligen Anlageform ab. Während Sparzinsen in Niedrigzinsphasen lange Zeit kaum eine Rolle spielten, sind sie für viele Anleger inzwischen wieder interessanter geworden.

Trotzdem gilt: Sparzinsen allein führen nicht automatisch zu langfristigem Vermögensaufbau. Entscheidend ist auch, wie sich Inflation, Laufzeiten und alternative Investments auf die tatsächliche Rendite auswirken.

Wie funktionieren Sparzinsen und Zinserträge?

Sparzinsen entstehen, indem Banken oder Finanzanbieter dein eingezahltes Kapital nutzen und dir dafür einen prozentualen Zinssatz zahlen. Die Höhe der Zinserträge hängt dabei vor allem von drei Faktoren ab:

- der Höhe des angelegten Kapitals

- dem Zinssatz

- der Dauer der Anlage

Die grundlegende Formel lautet:

Zinsertrag = Kapital × Zinssatz × Laufzeit

Wenn du beispielsweise 10.000 Euro zu einem jährlichen Zinssatz von 2% anlegst, ergibt sich daraus ein Zinsertrag von 200 Euro pro Jahr (vor Steuern).

Zusätzlich kann der sogenannte Zinseszinseffekt eine Rolle spielen. Dabei werden bereits erhaltene Zinsen erneut verzinst, wodurch das Kapital langfristig schneller wachsen kann.

Wichtig ist jedoch, zwischen nominaler und realer Rendite zu unterscheiden. Selbst hohe Sparzinsen können an Wert verlieren, wenn die Inflation gleichzeitig steigt und die Kaufkraft sinkt.

Warum sind Sparzinsen wieder gestiegen?

Über viele Jahre lagen die Sparzinsen auf einem sehr niedrigen Niveau. Hauptgrund dafür war die expansive Geldpolitik vieler Zentralbanken, die nach Finanz- und Wirtschaftskrisen die Leitzinsen stark gesenkt hatten.

Mit der weltweit gestiegenen Inflation änderte sich das Zinsumfeld jedoch wieder. Zentralbanken wie die Europäische Zentralbank (EZB) erhöhten ihre Leitzinsen, um die Inflation zu bremsen. Dadurch stiegen auch die Zinsen, die Banken und Finanzanbieter auf Spareinlagen oder nicht investiertes Kapital anbieten konnten.

Für Anleger bedeutet das: Klassische Sparformen liefern heute wieder spürbare Zinserträge. Gleichzeitig rücken jedoch auch Alternativen wie ETFs, Anleihen oder verzinstes nicht investiertes Kapital stärker in den Fokus, da viele Anleger flexibel bleiben und dennoch mögliche Renditechancen nutzen möchten.

Welche Möglichkeiten gibt es, Zinserträge zu erzielen?

Wer Zinserträge erzielen möchte, hat heute verschiedene Möglichkeiten, Kapital verzinst anzulegen. Welche Variante geeignet ist, hängt vor allem von den persönlichen Anlagezielen, der gewünschten Flexibilität und dem individuellen Risikoprofil ab.

Während klassische Sparformen vor allem auf Sicherheit und kurzfristige Verfügbarkeit setzen, nutzen viele Anleger zusätzlich ETFs oder andere Investmentlösungen, um Renditechancen breiter aufzustellen.

Tagesgeld und Festgeld

Tagesgeldkonten gehören zu den bekanntesten Formen, um Sparzinsen zu erhalten. Das angelegte Geld bleibt in der Regel flexibel verfügbar, während Banken variable Zinsen auf das Guthaben zahlen.

Festgeld funktioniert ähnlich, allerdings wird das Kapital für einen festgelegten Zeitraum gebunden. Dafür liegen die Zinssätze häufig höher als beim Tagesgeld. Gleichzeitig ist die Flexibilität eingeschränkt, da während der Laufzeit meist nicht auf das Geld zugegriffen werden kann.

Beide Varianten gelten im Vergleich zu vielen anderen Anlageformen als eher risikoarm, bieten langfristig jedoch oft begrenzte Renditechancen. Wer auf der Suche nach höheren Erträgen ist und gleichzeitig mehr Risiko in Kauf nehmen möchte, sollte nach Alternativen zum Tagesgeld Ausschau halten.

Zinsen auf nicht investiertes Kapital

Neben klassischen Sparformen bieten inzwischen auch einige Broker – so auch XTB – Zinsen auf nicht investiertes Guthaben an. Dadurch kann Kapital flexibel auf dem Konto verbleiben und dennoch verzinst werden, ohne direkt investiert zu sein.

Das kann insbesondere für Anleger interessant sein, die:

- Kapital vorübergehend parken möchten

- auf mögliche Einstiegsgelegenheiten warten

- ihre Liquiditätsreserve flexibel halten möchten

- Sparen und Investieren kombinieren wollen

Gleichzeitig bleibt die Möglichkeit bestehen, das Kapital bei Bedarf für Investments wie Aktien oder ETFs zu nutzen.

ETFs und Anleihen ETFs

Auch ETFs können im weiteren Sinne eine Rolle spielen, wenn Anleger regelmäßige Erträge oder stabile Renditebausteine suchen. Besonders Anleihen ETFs bündeln verschiedene Anleihen innerhalb eines einzigen Produkts und ermöglichen dadurch eine breitere Streuung.

Darüber hinaus nutzen manche Anleger Geldmarkt ETFs, um von kurzfristigen Zinsentwicklungen zu profitieren oder Kapital vergleichsweise defensiv anzulegen.

Im Unterschied zu klassischen Sparzinsen unterliegen ETFs jedoch Kursschwankungen. Dadurch bestehen neben möglichen Renditechancen auch Verlustrisiken.

Warum viele Anleger verschiedene Ansätze kombinieren

In der Praxis setzen viele Anleger nicht ausschließlich auf eine einzige Form der Geldanlage. Stattdessen kombinieren sie beispielsweise:

- flexible Liquiditätsreserven

- verzinstes Guthaben

- ETF-Investments

- langfristigen Vermögensaufbau

Dadurch lässt sich Kapital unterschiedlich einsetzen – je nachdem, ob Sicherheit, Flexibilität oder langfristige Renditechancen im Vordergrund stehen.

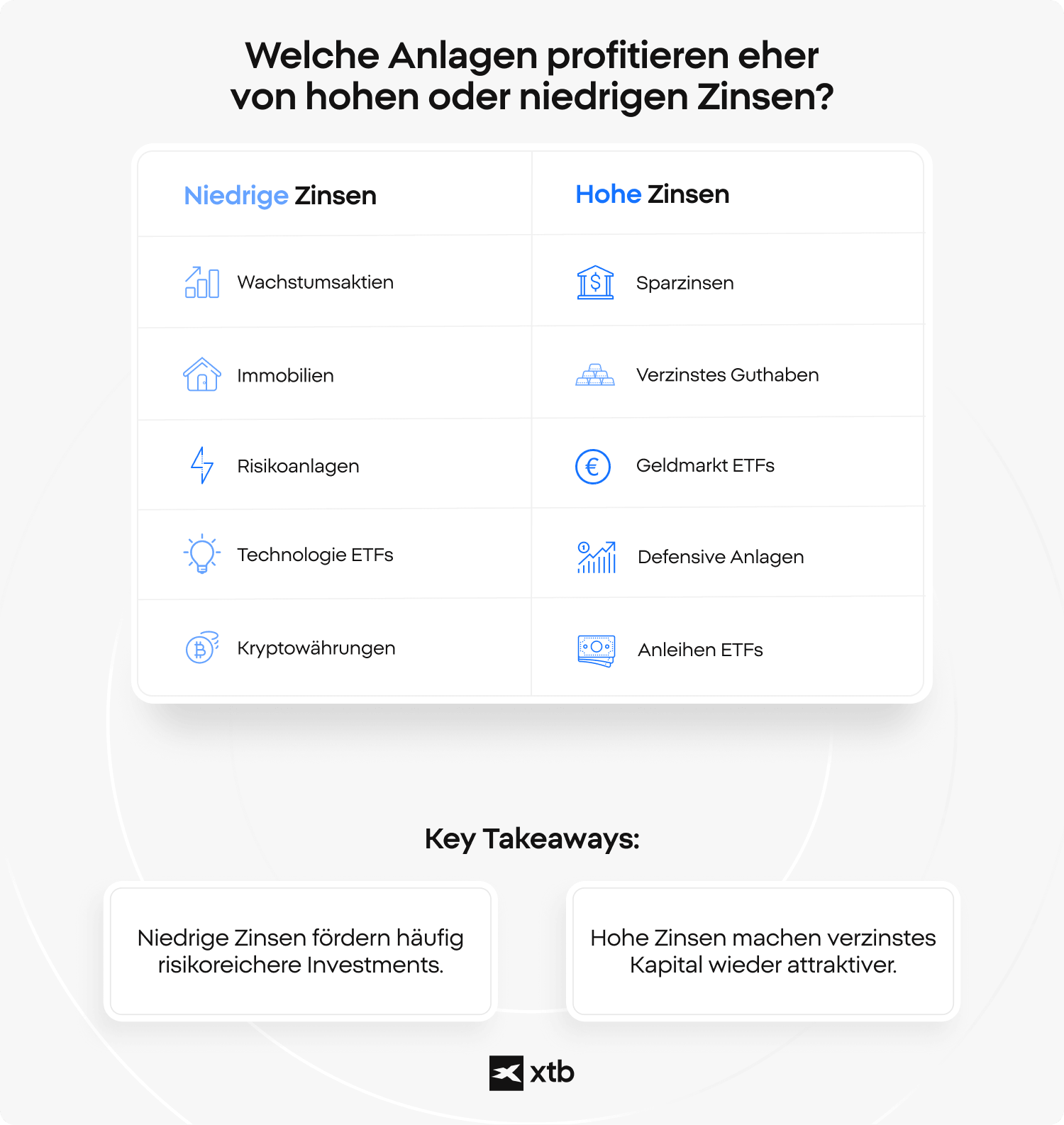

Je nach Zinsumfeld können also unterschiedliche Anlageformen stärker in den Fokus von Anlegern rücken:

Sparen oder investieren – worin liegen die Unterschiede?

Sparen und Investieren verfolgen zwar beide das Ziel, Vermögen aufzubauen oder Kapital zu erhalten, unterscheiden sich jedoch deutlich in ihrer Funktionsweise und ihren Chancen-Risiko-Profilen.

Beim klassischen Sparen steht meist die Sicherheit im Vordergrund. Geld wird beispielsweise auf Tagesgeld- oder Festgeldkonten angelegt und dafür mit Sparzinsen verzinst. Die Wertschwankungen sind in der Regel gering, gleichzeitig bleiben jedoch auch die Renditechancen oft begrenzt.

Investieren hingegen bedeutet, Kapital gezielt in Anlageklassen wie Aktien oder ETFs anzulegen, um langfristig von möglichen Kurssteigerungen oder Erträgen zu profitieren. Damit verbunden sind zwar höhere Chancen auf Vermögenswachstum, allerdings auch stärkere Kursschwankungen und Risiken.

Sparen bietet Stabilität und Flexibilität

Viele Anleger nutzen Sparformen vor allem für:

- kurzfristige Rücklagen

- Notfallreserven

- geplante Ausgaben

- flexible Liquidität

Gerade verzinstes Guthaben oder Tagesgeld können sinnvoll sein, wenn Kapital kurzfristig verfügbar bleiben soll. Gleichzeitig lassen sich dadurch zumindest teilweise Zinserträge erzielen, ohne direkt investiert zu sein.

Allerdings reicht reines Sparen langfristig nicht immer aus, um die Auswirkungen der Inflation vollständig auszugleichen. Steigen Preise schneller als die erzielten Sparzinsen, verliert das Kapital real an Kaufkraft.

Investieren zielt stärker auf langfristigen Vermögensaufbau ab

Beim Investieren steht dagegen häufig der langfristige Vermögensaufbau im Mittelpunkt. Viele Anleger setzen dabei auf breit gestreute ETFs, um an der Entwicklung verschiedener Märkte oder Unternehmen teilzuhaben.

Historisch betrachtet konnten Investments in Aktien oder ETFs über längere Zeiträume oft höhere Renditen erzielen als klassische Sparformen. Gleichzeitig sind Investitionen jedoch nicht garantiert und unterliegen Marktschwankungen.

Lohnt sich die Kombination von beidem?

Viele Anleger setzen heute nicht ausschließlich auf klassische Sparformen oder reine Investments, sondern kombinieren beide Ansätze miteinander. Dadurch kann ein Teil des Kapitals flexibel verfügbar bleiben und gleichzeitig Zinserträge erzielen, während ein anderer Teil langfristig investiert wird.

Diese Kombination kann helfen, unterschiedliche Ziele gleichzeitig zu verfolgen. Verzinstes Guthaben eignet sich beispielsweise häufig für kurzfristige Rücklagen oder als Liquiditätsreserve, während ETFs oder andere Investments stärker auf langfristigen Vermögensaufbau ausgerichtet sind.

Welche Risiken und Grenzen haben Sparzinsen?

Auch wenn hohe Sparzinsen für viele Anleger wieder attraktiver geworden sind, bringen klassische Sparformen nicht nur Vorteile mit sich. Entscheidend ist vor allem, dass Zinsen langfristig nicht automatisch zu einem realen Vermögensaufbau führen.

Zu den wichtigsten Risiken und Grenzen gehören:

- Inflation und Kaufkraftverlust: Steigen die Preise schneller als die erzielten Sparzinsen, verliert das Kapital real an Wert, selbst wenn das Guthaben auf dem Konto wächst.

- Begrenzte Renditechancen: Tagesgeld oder verzinstes Guthaben bieten häufig mehr Stabilität, langfristig jedoch oft geringere Renditechancen als Investments in ETFs oder Aktien.

- Abhängigkeit vom Zinsumfeld: Sparzinsen können sich verändern, da Banken und Finanzanbieter ihre Konditionen an die allgemeine Zinsentwicklung anpassen.

- Verpasste Wachstumschancen: Wer Kapital ausschließlich spart, verzichtet möglicherweise auf langfristige Ertragschancen anderer Anlageklassen.

- Planungsunsicherheit bei variablen Zinsen: Besonders bei flexibel verzinsten Angeboten sind zukünftige Zinserträge nicht garantiert.

Gleichzeitig können Sparzinsen innerhalb einer breiter aufgestellten Strategie trotzdem sinnvoll sein, etwa für Liquiditätsreserven oder kurzfristig verfügbares Kapital. Daher kann die Kombination von verzinstem Guthaben mit langfristigen Investments durchaus Sinn machen.

Anleihen, Sparzinsen oder ETFs – was passt zu welchem Anlegertyp?

Welche Form der Geldanlage sinnvoll ist, hängt vor allem von den persönlichen Zielen, dem Anlagehorizont und der individuellen Risikobereitschaft ab. Während manche Anleger vor allem Wert auf Stabilität und kurzfristige Verfügbarkeit legen, stehen für andere langfristige Renditechancen im Vordergrund.

Sparzinsen für sicherheitsorientierte Anleger

Sparzinsen können besonders für Anleger interessant sein, die ihr Kapital möglichst stabil und flexibel halten möchten. Verzinstes Guthaben oder klassische Sparformen werden häufig genutzt, um:

- kurzfristige Rücklagen aufzubauen

- Liquiditätsreserven bereitzuhalten

- Kapital vorübergehend zu parken

- Schwankungen an den Finanzmärkten zu vermeiden

Die möglichen Renditen fallen dabei oft geringer aus als bei Investments in ETFs oder Aktien, dafür stehen Sicherheit und Planbarkeit stärker im Fokus.

Anleihen ETFs für defensivere Strategien

Anleihen ETFs können für Anleger interessant sein, die regelmäßige Erträge und eine breitere Streuung suchen, ohne direkt einzelne Anleihen kaufen zu müssen. Sie bündeln verschiedene Anleihen innerhalb eines Produkts und ermöglichen dadurch einen vergleichsweise einfachen Zugang zu diesem Marktsegment.

Viele Anleger nutzen Anleihen ETFs als eher defensiven Bestandteil ihres Portfolios oder zur Ergänzung von Aktien ETFs. Trotzdem gilt: Auch Anleihen ETFs unterliegen Marktrisiken und können auf Veränderungen des Zinsumfelds reagieren.

ETFs für langfristigen Vermögensaufbau

Breit gestreute ETFs werden häufig von Anlegern genutzt, die langfristig Vermögen aufbauen möchten und dafür auch kurzfristige Kursschwankungen in Kauf nehmen können.

Durch ETFs lässt sich mit nur einem Produkt in verschiedene Unternehmen, Regionen oder Märkte investieren. Besonders bei langfristigen Anlagezeiträumen stehen für viele Anleger mögliche Wachstumschancen im Vordergrund.

Wie kann XTB beim Umgang mit Sparzinsen und Investments helfen?

Viele Anleger möchten ihr Geld heute nicht einfach nur „parken“, sondern flexibel zwischen Sparen und Investieren wechseln können. Genau hier setzt XTB an: Nicht investiertes Guthaben kann verzinst werden, während gleichzeitig Zugang zu ETFs, Aktien und Sparplänen besteht. Dadurch bleibt Kapital flexibel verfügbar und kann bei Bedarf direkt für Investments genutzt werden.

Zusätzlich bietet XTB Zugang zu einer Vielzahl an ETFs – darunter auch ausgewählte Anleihen ETFs oder Geldmarkt ETFs, die Anleger als defensivere Ergänzung innerhalb ihres Portfolios nutzen können.

Gerade für Einsteiger spielen neben den Investmentmöglichkeiten häufig auch Wissen und Orientierung eine wichtige Rolle. Deshalb stellt XTB verschiedene Lernmaterialien, Marktanalysen und Webinare rund um Themen wie ETFs, Geldanlage, Trading und Risikomanagement zur Verfügung.

Das könnte dich auch interessieren:

Anleihen ETF: Sinnvolle Geldanlage oder unterschätztes Risiko?

Welche Aktien eignen sich für Daytrading?

Was sind CFDs? Dein Guide für den Einstieg ins aktive Trading

FAQ

Sparzinsen sind Zinsen, die du auf angelegtes Guthaben erhältst – beispielsweise auf Tagesgeld, Festgeld oder nicht investiertes Kapital. Sie dienen als Gegenleistung dafür, dass Banken oder Finanzanbieter dein Geld verwalten und nutzen können.

Die Höhe der Sparzinsen hängt vom allgemeinen Zinsumfeld sowie vom jeweiligen Anbieter ab. Faktoren wie die Geldpolitik der Zentralbanken oder die Inflation können die Entwicklung der Sparzinsen beeinflussen.

Ob Sparzinsen weiter steigen, hängt unter anderem von der Inflation, den Leitzinsen und der allgemeinen wirtschaftlichen Entwicklung ab. Da sich das Zinsumfeld verändern kann, sind zukünftige Entwicklungen nicht garantiert.

Sparzinsen steigen häufig dann, wenn Zentralbanken ihre Leitzinsen erhöhen oder Banken stärker um Einlagen konkurrieren. Wie schnell sich Änderungen auf Sparangebote auswirken, kann jedoch unterschiedlich sein.

Sparzinsen lassen sich grundsätzlich mit einer einfachen Formel berechnen:

Zinsertrag = Kapital × Zinssatz × Laufzeit

Zusätzlich kann der Zinseszinseffekt eine Rolle spielen, wenn bereits erhaltene Zinsen erneut verzinst werden.

Sparzinsen beschreiben die Verzinsung von Guthaben auf Spar- oder Verrechnungskonten. Zinserträge sind der allgemeine Oberbegriff für Erträge, die durch Zinsen entstehen – beispielsweise auch durch bestimmte ETFs oder andere festverzinsliche Anlagen.

Nicht unbedingt. Auch hohe Sparzinsen können durch Inflation an realer Kaufkraft verlieren. Viele Anleger kombinieren deshalb verzinstes Guthaben mit langfristigen Investments wie ETFs, um Flexibilität und mögliche Renditechancen miteinander zu verbinden.

Das hängt von den persönlichen Zielen und der Risikobereitschaft ab. Sparen eignet sich häufig eher für kurzfristige Rücklagen und Stabilität, während Investitionen in ETFs oder Aktien stärker auf langfristigen Vermögensaufbau ausgerichtet sein können.

Neben Tagesgeld oder Festgeld nutzen manche Anleger auch ETFs, Anleihen ETFs oder verzinstes nicht investiertes Kapital, um unterschiedliche Anlageziele miteinander zu kombinieren.

Ja, XTB bietet Zinsen auf nicht investiertes Guthaben an. Dadurch kann Kapital flexibel auf dem Konto verbleiben und gleichzeitig verzinst werden, während weiterhin Zugang zu Aktien, ETFs und ETF-Sparplänen besteht. So lassen sich Sparen und Investieren einfacher miteinander kombinieren.

Mehr Infos dazu unter: https://www.xtb.com/de/zinsen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Risikohinweis

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.