Wer langfristig Vermögen aufbauen möchte, stößt früher oder später auf den ETF Sparplan. Statt einen großen Betrag auf einmal zu investieren, zahlst du dabei regelmäßig einen frei wählbaren Betrag in einen oder mehrere ETFs (Exchange Traded Funds) ein. So kannst du bereits mit kleinen Sparraten Schritt für Schritt am Kapitalmarkt investieren.

Doch wie funktioniert ein ETF Sparplan genau? Welche ETFs eignen sich dafür und worauf solltest du bei der Auswahl achten? In diesem Artikel erfährst du, wie ETF Sparpläne funktionieren, welche Chancen und Risiken sie mit sich bringen und wie du einen Sparplan ganz einfach einrichten kannst.

ETF Sparplan – Das Wichtigste in Kürze:

💡 Ein ETF Sparplan ermöglicht es dir, regelmäßig einen festen Betrag in einen oder mehrere ETFs zu investieren.

💡 Bereits mit kleinen monatlichen Sparraten kannst du langfristig Vermögen aufbauen und vom Cost-Average-Effekt profitieren.

💡 Für viele Anleger eignen sich breit diversifizierte ETFs auf Indizes wie z.B. den MSCI World oder den FTSE All-World als Grundlage eines ETF Sparplans.

💡 Ob ein ETF Sparplan zu dir passt, hängt von deinen Anlagezielen, deinem Zeithorizont und deiner Risikobereitschaft ab.

💡 ETF Sparpläne lassen sich heute einfach online einrichten und bei vielen Brokern flexibel anpassen, pausieren oder beenden.

Wer langfristig Vermögen aufbauen möchte, stößt früher oder später auf den ETF Sparplan. Statt einen großen Betrag auf einmal zu investieren, zahlst du dabei regelmäßig einen frei wählbaren Betrag in einen oder mehrere ETFs (Exchange Traded Funds) ein. So kannst du bereits mit kleinen Sparraten Schritt für Schritt am Kapitalmarkt investieren.

Doch wie funktioniert ein ETF Sparplan genau? Welche ETFs eignen sich dafür und worauf solltest du bei der Auswahl achten? In diesem Artikel erfährst du, wie ETF Sparpläne funktionieren, welche Chancen und Risiken sie mit sich bringen und wie du einen Sparplan ganz einfach einrichten kannst.

ETF Sparplan – Das Wichtigste in Kürze:

💡 Ein ETF Sparplan ermöglicht es dir, regelmäßig einen festen Betrag in einen oder mehrere ETFs zu investieren.

💡 Bereits mit kleinen monatlichen Sparraten kannst du langfristig Vermögen aufbauen und vom Cost-Average-Effekt profitieren.

💡 Für viele Anleger eignen sich breit diversifizierte ETFs auf Indizes wie z.B. den MSCI World oder den FTSE All-World als Grundlage eines ETF Sparplans.

💡 Ob ein ETF Sparplan zu dir passt, hängt von deinen Anlagezielen, deinem Zeithorizont und deiner Risikobereitschaft ab.

💡 ETF Sparpläne lassen sich heute einfach online einrichten und bei vielen Brokern flexibel anpassen, pausieren oder beenden.

Was ist ein ETF Sparplan?

Ein ETF Sparplan ermöglicht es dir, regelmäßig einen festen Betrag in einen oder mehrere ETFs (Exchange Traded Funds) zu investieren. Statt einen größeren Betrag auf einmal anzulegen, investierst du automatisch in frei gewählten Abständen, beispielsweise monatlich.

So kannst du langfristig Vermögen aufbauen und gleichzeitig von der breiten Diversifikation profitieren, die viele ETFs bieten.

ETF Sparpläne einfach erklärt

Ein ETF Sparplan kombiniert einen Sparplan mit einem ETF als Anlageprodukt. Ein Sparplan sorgt dafür, dass in einem festgelegten Rhythmus automatisch investiert wird, während der ETF bestimmt, worin dein Geld angelegt wird.

ETFs bilden in der Regel einen Index wie den MSCI World, den FTSE All-World oder den S&P 500 nach. Dadurch investierst du mit einem einzigen ETF häufig bereits in zahlreiche Unternehmen aus verschiedenen Ländern und Branchen. Das macht ETF Sparpläne besonders für Anleger interessant, die langfristig investieren möchten, ohne regelmäßig einzelne Wertpapiere auswählen zu müssen.

Die Höhe der Sparrate kannst du in der Regel selbst festlegen und bei vielen Brokern jederzeit anpassen, pausieren oder beenden.

ETF Sparplan oder Einmalanlage – was ist der Unterschied?

Der größte Unterschied zwischen einem ETF Sparplan und einer Einmalanlage liegt im Investitionszeitpunkt.

Bei einer Einmalanlage investierst du einen größeren Betrag auf einmal. Ein ETF Sparplan hingegen verteilt deine Investitionen auf regelmäßige Zeitpunkte. Dadurch kaufst du Anteile zu unterschiedlichen Kursen, anstatt dein gesamtes Kapital zu einem einzigen Marktpreis anzulegen.

Welche Variante besser zu dir passt, hängt unter anderem von deinem verfügbaren Kapital, deinem Anlagehorizont und deiner persönlichen Strategie ab. Beide Ansätze lassen sich bei Bedarf auch miteinander kombinieren.

Wie funktioniert ein ETF Sparplan?

Ein ETF Sparplan folgt einem einfachen Prinzip: Du legst fest, welchen Betrag du regelmäßig investieren möchtest, wählst einen oder mehrere ETFs aus und bestimmst, in welchem Rhythmus investiert werden soll.

Anschließend werden die Käufe automatisch zum gewählten Termin ausgeführt. Dadurch musst du dich nicht jedes Mal selbst um den Kauf kümmern und investierst kontinuierlich über einen längeren Zeitraum.

Wie läuft ein ETF Sparplan ab?

Die Einrichtung eines ETF Sparplans erfolgt in wenigen Schritten:

- Einen oder mehrere ETFs auswählen

- Sparrate festlegen

- Ausführungsintervall bestimmen (z. B. monatlich)

- Sparplan starten

- Regelmäßig investieren und den Sparplan bei Bedarf anpassen

Viele Broker ermöglichen es außerdem, die Sparrate später zu erhöhen oder zu senken, den Sparplan vorübergehend zu pausieren oder vollständig zu beenden. Dadurch bleibst du flexibel, wenn sich deine finanzielle Situation oder deine Anlageziele ändern.

Welche Rolle spielt der Cost-Average-Effekt?

Da bei einem ETF Sparplan regelmäßig investiert wird, kaufst du Anteile zu unterschiedlichen Kursen. Sind die Kurse niedrig, erhältst du für den gleichen Betrag mehr Anteile. Steigen die Kurse, werden entsprechend weniger Anteile gekauft. Dieses Prinzip wird als Cost-Average-Effekt (Durchschnittskosteneffekt) bezeichnet.

Der Cost-Average-Effekt kann dazu beitragen, den durchschnittlichen Einstiegskurs über einen längeren Zeitraum zu glätten. Er schützt jedoch nicht vor Verlusten und stellt keine Garantie für eine bessere Wertentwicklung gegenüber einer Einmalanlage dar.

Wie hoch sollte die Sparrate sein?

Wie viel du monatlich investieren solltest, hängt von deinen finanziellen Möglichkeiten und deinen persönlichen Anlagezielen ab. Viele Anleger beginnen mit einer kleineren Sparrate und erhöhen diese im Laufe der Zeit. Entscheidend ist weniger die Höhe der einzelnen Einzahlung als vielmehr, dass du langfristig regelmäßig investierst.

Da sich Sparpläne bei vielen Brokern flexibel anpassen lassen, kannst du deine Sparrate jederzeit erhöhen, reduzieren oder den Sparplan pausieren, wenn sich deine persönliche Situation verändert.

Welche ETFs eignen sich für einen Sparplan?

Welcher ETF zu deinem Sparplan passt, hängt vor allem von deinen Anlagezielen, deinem Anlagehorizont und deiner persönlichen Risikobereitschaft ab. Statt nach dem "besten ETF Sparplan" zu suchen, lohnt es sich, auf einige grundlegende Kriterien zu achten. So findest du einen oder mehrere ETFs, die zu deiner individuellen Anlagestrategie passen.

Worauf solltest du bei der ETF-Auswahl achten?

Bei der Auswahl eines ETFs spielen unter anderem folgende Faktoren eine Rolle:

- Diversifikation: Je breiter ein ETF gestreut ist, desto mehr Unternehmen oder Märkte deckt er ab. Das kann das Risiko einzelner Unternehmen verringern.

- Index: Überlege, welchen Markt du abbilden möchtest. Beliebte Indizes sind beispielsweise der MSCI World, der FTSE All-World oder der S&P 500.

- Kosten (TER): Die Total Expense Ratio (TER) gibt an, welche laufenden Kosten ein ETF pro Jahr verursacht. Niedrigere Kosten können sich langfristig positiv auf die Rendite auswirken.

- Fondsvolumen: Ein höheres Fondsvolumen kann ein Hinweis darauf sein, dass ein ETF etabliert und liquide ist.

- Ertragsverwendung: Du kannst zwischen ausschüttenden ETFs (Distributing, Dist), die Erträge regelmäßig auszahlen, und thesaurierenden ETFs (Accumulating, Acc) wählen, die Erträge automatisch wieder anlegen.

Welche ETFs werden häufig für Sparpläne genutzt?

Für den langfristigen Vermögensaufbau entscheiden sich viele Anleger für breit diversifizierte ETFs, die einen gesamten Markt oder sogar mehrere Regionen der Welt abbilden. Dazu gehören beispielsweise ETFs auf folgende Indizes:

- MSCI World, wie den iShares Core MSCI World ETF (EUNL.DE)

- FTSE All-World, wie den Vanguard FTSE All-World ETF (VWCE.DE)

- MSCI ACWI (All Country World Index), wie den iShares MSCI ACWI ETF (IUSQ.DE)

- S&P 500, wie den iShares Core S&P 500 ETF (SXR8.DE)

- MSCI Emerging Markets, wie den SPDR MSCI Emerging Markets ETF (SPYM.DE)

Neben breit gestreuten Aktien ETFs gibt es auch ETFs auf bestimmte Regionen, Branchen oder Themen. Diese können eine sinnvolle Ergänzung sein, sind jedoch häufig stärker auf einzelne Märkte oder Wirtschaftsbereiche konzentriert und unterliegen daher teilweise höheren Kursschwankungen.

Unabhängig davon, für welchen ETF du dich entscheidest, solltest du vor einer Investition stets prüfen, ob der ETF zu deiner Anlagestrategie und deinem Anlagehorizont passt. Beachte zudem, dass die genannten Titel lediglich als Beispiele zu verstehen sind und keine Anlageberatung darstellen.

XTB hilft dir: So richtest du einen ETF Sparplan ein

Mit XTB kannst du einen ETF Sparplan in wenigen Schritten einrichten und regelmäßig automatisiert investieren. Bereits ab einer Sparrate von 15 Euro kannst du dein Vermögen Schritt für Schritt aufbauen. Dabei entscheidest du selbst, ob du ausschließlich in ETFs investieren oder dein Portfolio zusätzlich um Aktiensparpläne ergänzen möchtest.

Dank Fractional Shares (Teilaktien) wird dein Sparbetrag vollständig investiert – auch wenn der Preis eines ETFs oder einer Aktie über deiner gewählten Sparrate liegt. Deinen Sparplan kannst du jederzeit anpassen, pausieren oder beenden und sowohl über die Investment Plattform am Desktop als auch mobil verwalten.

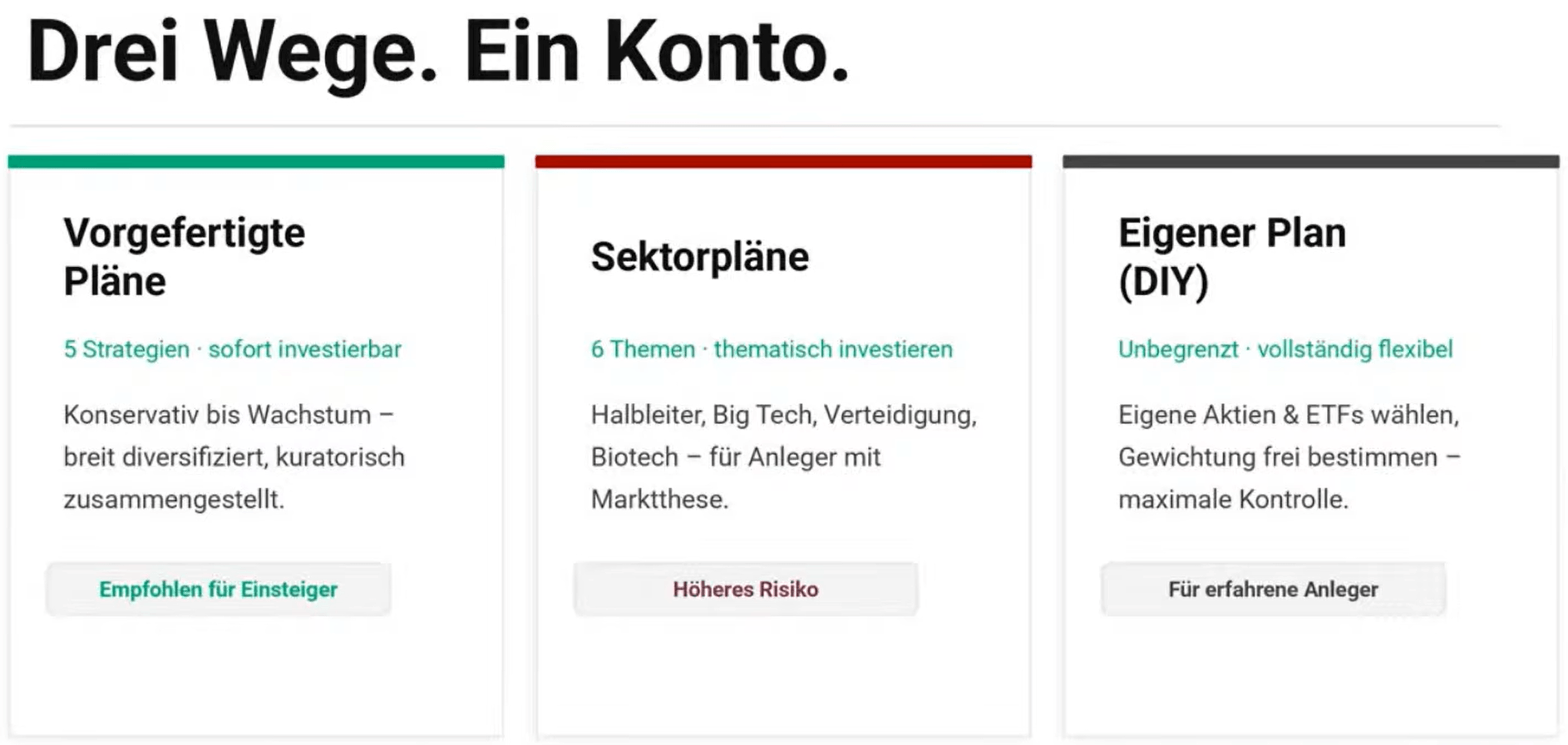

Drei Möglichkeiten für deinen Sparplan

Je nach Erfahrung und Anlagestrategie stehen dir bei XTB verschiedene Sparplan-Modelle zur Verfügung:

- Vorgefertigte Pläne: Fünf bereits zusammengestellte Strategien – Konservativ, Ausgewogen, Dynamisch, Dividende und Wachstum – erleichtern insbesondere Einsteigern den Start.

- Sektorpläne: Wer gezielt in Zukunftsthemen investieren möchte, kann aus verschiedenen Themenbereichen wie Halbleiter, Big Tech, Verteidigung oder Biotechnologie wählen.

- Eigener Plan (DIY): Du stellst deinen Sparplan selbst zusammen und entscheidest frei, welche ETFs und Aktien enthalten sein sollen und wie diese gewichtet werden.

ETF- und Aktiensparpläne flexibel kombinieren

Neben ETFs kannst du bei XTB auch einzelne Aktien besparen. Dadurch hast du die Möglichkeit, breit diversifizierte ETFs mit Sparplänen auf einzelne Unternehmen zu kombinieren und dein Portfolio individuell aufzubauen. Wie du deine Anlagen gewichtest, entscheidest dabei ganz nach deinen persönlichen Anlagezielen.

Weitere Vorteile der Sparpläne bei XTB

Die Sparpläne von XTB bieten dir unter anderem:

- Sparpläne bereits ab 15 Euro

- Große Auswahl an ETFs und Aktien

- Automatische und regelmäßige Investitionen

- Flexible Anpassung oder Pause des Sparplans jederzeit möglich

- Verwaltung über die Investment Plattform am Desktop und mobil in der App

- 0% Kommission auf Aktien und ETFs bis zu einem monatlichen Handelsvolumen von 100.000 Euro (danach entstehen Kosten, Details: xtb.com/de/aktien)

Chancen und Risiken eines ETF Sparplans

Ein ETF Sparplan kann also eine gute Möglichkeit sein, regelmäßig und langfristig Vermögen aufzubauen. Gleichzeitig solltest du dir bewusst sein, dass auch ETFs den Schwankungen der Kapitalmärkte unterliegen und eine Investition immer mit Risiken verbunden ist. Deshalb lohnt es sich immer, sowohl die Chancen als auch die möglichen Nachteile zu kennen.

Welche Chancen bietet ein ETF Sparplan?

Ein ETF Sparplan bietet unter anderem folgende Vorteile:

- Bereits mit kleinen Sparraten kannst du regelmäßig investieren.

- Die automatische Ausführung erleichtert einen langfristigen und disziplinierten Vermögensaufbau.

- Viele ETFs investieren in zahlreiche Unternehmen, Länder oder Branchen und ermöglichen dadurch eine breite Diversifikation.

- Die laufenden Kosten vieler ETFs sind im Vergleich zu aktiv verwalteten Fonds häufig gering.

- Sparpläne lassen sich bei vielen Brokern flexibel anpassen, pausieren oder beenden.

- Durch regelmäßige Investitionen kannst du vom Cost-Average-Effekt profitieren.

Welche Risiken solltest du kennen?

Trotz ihrer Vorteile sind ETF Sparpläne nicht frei von Risiken:

- Der Wert eines ETFs kann steigen oder fallen. Verluste sind daher jederzeit möglich.

- Auch breit diversifizierte ETFs unterliegen den Schwankungen der Kapitalmärkte.

- Der Cost-Average-Effekt bietet keinen Schutz vor Verlusten und garantiert keine höhere Rendite.

- Wer in wenige Regionen, Branchen oder Themen investiert, trägt ein höheres Konzentrationsrisiko als mit breit gestreuten ETFs.

- Ein ETF Sparplan eignet sich in der Regel eher für einen langfristigen Anlagehorizont. Kurzfristige Marktschwankungen können den Depotwert zeitweise deutlich beeinflussen.

Für wen eignet sich ein ETF Sparplan?

Ein ETF Sparplan eignet sich insbesondere für Anleger, die regelmäßig investieren und langfristig Vermögen aufbauen möchten. Durch die automatische Ausführung und die Möglichkeit, bereits mit kleinen Sparraten zu starten, ist er sowohl für Einsteiger als auch für erfahrene Anleger interessant.

Wer dagegen kurzfristig handeln oder auf schnelle Kursbewegungen spekulieren möchte, wird mit einem ETF Sparplan seine Anlageziele in der Regel weniger gut erreichen.

Da ETFs den Schwankungen der Kapitalmärkte unterliegen, solltest du außerdem einen ausreichend langen Anlagehorizont mitbringen und zwischenzeitliche Kursrückgänge einkalkulieren.

Das könnte dich auch interessieren:

Pips einfach erklärt: Was sind Pips im Trading und wie werden sie berechnet?

Was ist ein Lot? So berechnest du die Lot-Größe im Trading

Was ist eine Limit Order? Mehr Kontrolle über deine Kauf- und Verkaufsorders

FAQ

Mit Sparplänen können Sie automatisch für einen bestimmten Betrag in mehrere ETFs gleichzeitig investieren. Es können maximal 10 Pläne gleichzeitig geöffnet werden, wobei in jedem Plan maximal 9 ETFs enthalten sein können. Bei der Anlage in einen einzelnen ETF wäre der Effekt nicht ähnlich, und die gleichzeitige Anlage in mehrere ETF würde einen erheblichen Zeitaufwand sowohl für die Platzierung von Aufträgen als auch für die Bestimmung der Gewichtung im Anlageportfolio erfordern.

Investitionen erfordern immer eine eigene Analyse und das Wissen um die Risiken. Gleichzeitig muss die Analyse bei bekannten ETFs nicht so zeitaufwändig sein und erfordert kein Expertenwissen, ähnlich wie bei der Bewertung von Aktien börsennotierter Unternehmen oder Derivaten. Sparpläne sind intuitiv und können sowohl für Anfänger als auch für fortgeschrittene, erfahrene Anleger mit einem langfristigen Ansatz ein interessanter Teil eines Portfolios sein.

Ja, wenn Sie ein aktives, verifiziertes Konto bei XTB haben. Es fallen keine zusätzlichen Gebühren an. Sie können Ihren eigenen Plan wählen und erstellen und dabei aus über 400 ETFs wählen.

Ja, der Anleger entscheidet, wann er kauft und wann er verkauft. Der Sparplan kann jederzeit geschlossen werden, aber es ist zu bedenken, dass die Aufträge nur während des Tradings ausgeführt werden. Die Börsensitzung auf dem europäischen Markt dauert je nach Börsensaal in der Regel von 8.00 Uhr MESZ bis 4.30 Uhr MESZ.

Die Anleger können auch schwebende Aufträge erteilen, die ausgeführt werden, sobald der Kurs unter oder über das im Auftrag angegebene Niveau fällt (Marktausführung). Wenn Anleger einen Auftrag nach Börsenschluss erteilen, wird dieser nach Börseneröffnung zum Marktpreis ausgeführt.

Nachhaltig investieren - so legen Sie Ihr Geld nachhaltig an

Impact Investing: So kann Ihre Geldanlage etwas bewegen

Gold, Öl & Co.: So investieren Sie erfolgreich in Rohstoff ETFs und stärken Ihr Portfolio

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Risikohinweis

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.