- Amazon atraviesa un cambio de narrativa: de valor defensivo dentro de las grandes tecnológicas a compañía cuestionada por su ciclo inversor en IA.

- El mercado penaliza la combinación de gasto acelerado, guidance prudente y retorno incierto, incluso con resultados sólidos.

- AWS sigue siendo el centro del debate, atrapada entre la presión competitiva y la necesidad de invertir para no perder liderazgo.

- Amazon atraviesa un cambio de narrativa: de valor defensivo dentro de las grandes tecnológicas a compañía cuestionada por su ciclo inversor en IA.

- El mercado penaliza la combinación de gasto acelerado, guidance prudente y retorno incierto, incluso con resultados sólidos.

- AWS sigue siendo el centro del debate, atrapada entre la presión competitiva y la necesidad de invertir para no perder liderazgo.

Si echamos la vista atrás, la narrativa alrededor de las grandes tecnológicas ha cambiado por completo. Durante años, la estrategia era casi automática: invertir en las Siete Magníficas, aprovechar cualquier corrección para aumentar posiciones y dejar que ellas solas tiraran del mercado. Daba igual lo que pasará: estas compañías eran capaces de sostener los índices y mantener el sentimiento alcista.

Pero a finales del año pasado y principios de este, la historia cambió radicalmente.

Ya no valía con mencionar la palabra IA para justificar cualquier gasto. El mercado dejó de ser complaciente y empezó a penalizar inversiones excesivas, planes poco claros y ciclos de gasto sin retorno inmediato. El resultado ha sido un mal desempeño generalizado dentro del grupo y una rotación de capital hacia otros sectores y geografías. Y dentro de este cambio de narrativa, hay un caso que destaca especialmente: Amazon, que ha vivido el peor febrero de todas las Siete Magníficas.

Amazon vive su peor mes en años

Amazon ha cerrado febrero con una caída del 12%, su peor registro mensual desde diciembre de 2022 y el peor comportamiento dentro de las Siete Magníficas. Además, se ha colado entre los 40 peores valores del S&P 500, prolongando un 2025 muy flojo en el que apenas avanza un 5,2%.

El detonante es claro: el mercado teme que Amazon esté entrando en un ciclo de inversión en inteligencia artificial tan agresivo como difícil de monetizar a corto plazo. Y, en parte, porque se considera que Amazon podría no capturar tanto valor de la IA como sus competidores directos. Su división estrella, AWS, opera en un entorno cada vez más competitivo, con Microsoft Azure y Google Cloud ganando terreno.

Todo esto se ha reflejado en unos resultados que, aunque buenos, han dejado un sabor agridulce.

Resultados buenos, reacción mala: el nuevo patrón del mercado

La mala tendencia de las acciones de Amazon comenzó hace casi un mes, durante la presentación de resultados anuales. Y aquí se repitió un patrón que hemos visto en toda la temporada: buenos resultados, mala reacción.

El mercado ya no premia simplemente superar expectativas. Ahora exige tres cosas: unos resultados claramente por encima del consenso, un outlook fuerte, y un CapEx razonable y justificado. En el caso de Amazon, las ventas superaron ligeramente lo esperado (213.000 millones frente a 211.000 millones), con crecimiento impulsado por suscripciones y AWS. Pero el problema no estaba en las cifras, sino en el mensaje: un guidance conservador y un CapEx que se dispara sin un retorno inmediato visible.

El CapEx se dispara: Amazon entra en su mayor ciclo inversor de la historia

Amazon ha iniciado el mayor ciclo inversor de su historia reciente. La compañía anunció:

-

200.000 millones de dólares en CapEx para 2026,

-

50.000 millones destinados a OpenAI,

-

un plan de 100.000 millones en ocho años para reforzar infraestructura de IA y centros de datos.

El impacto financiero es inmediato. El free cash flow previsto para 2026 ha caído a 5.420 millones, su primer dato negativo desde 2002, mientras que el ROIC ha retrocedido un 12,5%, desde el 14,8% registrado hace dos trimestres. Para 2025, además, el FCF estimado es de 7.700 millones, insuficiente para compensar el gasto.

Los inversores temen que Amazon esté gastando demasiado rápido y sin un retorno claro a corto plazo, especialmente en un entorno donde la competencia en IA se intensifica.

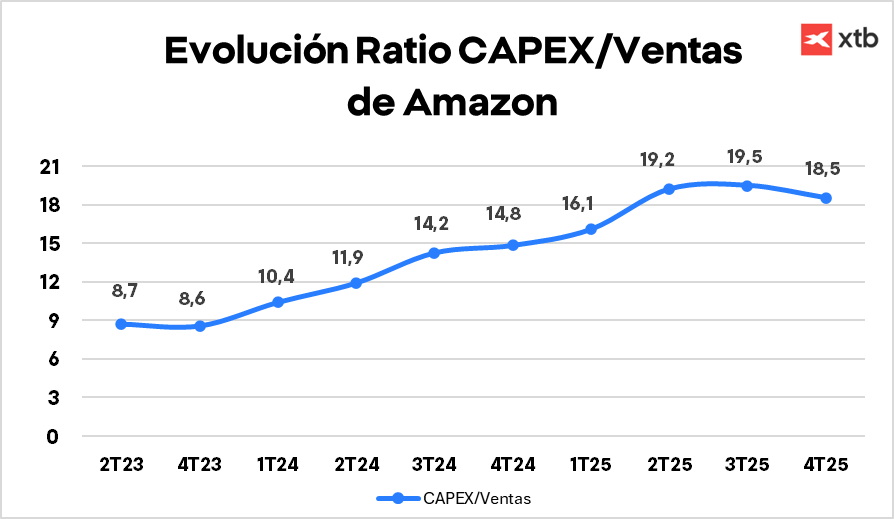

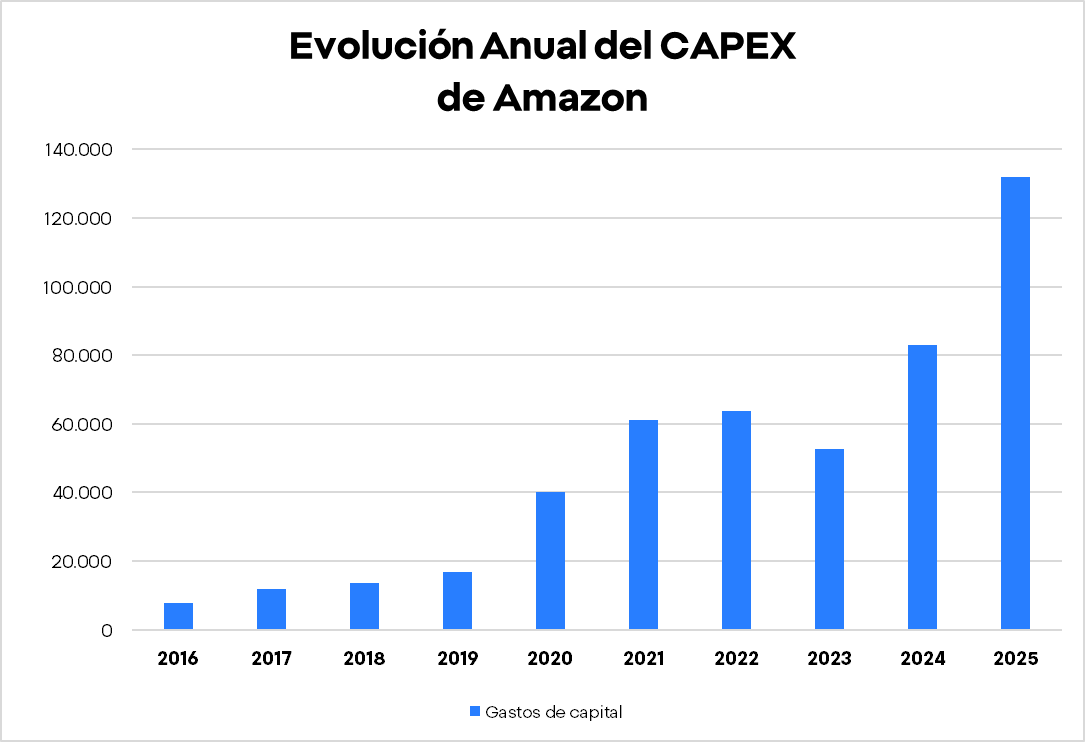

La situación del CAPEX de Amazon reflejada en dos gráficas

En la primera gráfica se observa cómo el ratio CapEx/Ventas ha aumentado trimestre tras trimestre. Esto refleja un gasto en capital que crece más rápido que los ingresos, algo que el mercado interpreta como:

-

mayor riesgo,

-

retornos aún no materializados,

-

presión sobre la eficiencia a corto plazo.

En la segunda gráfica se aprecia el crecimiento anual del CapEx, que en algunos periodos prácticamente se ha duplicado. Esto muestra la magnitud del esfuerzo que está realizando Amazon para sostener su estrategia de expansión y su apuesta por la IA.

Ambas gráficas resumen la preocupación del mercado: Amazon está invirtiendo a un ritmo histórico, pero el retorno aún no está claro.

AWS en el punto de mira: ¿sigue siendo el motor de Amazon?

AWS, tradicional motor de beneficios, se enfrenta ahora a un escenario más complejo. La IA exige nuevos chips, más centros de datos y más capacidad energética, lo que dispara los costes estructurales. Al mismo tiempo, competidores como Microsoft, Google o CoreWeave están invirtiendo a un ritmo igual o superior. El retorno de estas inversiones es lento y difícil de medir. Por eso el mercado empieza a ver a Amazon como un ejemplo de lo que ocurre cuando el gasto en IA supera la capacidad de monetización inmediata.

La acción cotiza a 22 veces beneficios estimados, muy por debajo de su media histórica de 50 y más barata que Walmart (PER > 43). Esta caída en valoración refleja:

-

desconfianza en el retorno del CapEx,

-

dudas sobre la capacidad de AWS para mantener márgenes,

-

temor a una pérdida de disciplina financiera.

Wall Street sigue creyendo en Amazon

Pese al desplome, Amazon sigue siendo uno de los valores favoritos de los analistas:

-

78 de 83 recomiendan comprar,

-

Ninguno recomienda vender,

-

Precio objetivo a 12 meses: 182,65 dólares, un +35% desde los niveles actuales.

Los argumentos alcistas se apoyan en el acuerdo con OpenAI, que valida los chips Trainium, su inversión en Anthropic, la robotización de almacenes y la capacidad de recortar CapEx si fuera necesario. En este sentido, algunos gestores incluso consideran que Amazon es “la oportunidad más atractiva de las Siete Magníficas”.

Amazon entra en un punto de inflexión decisivo

Amazon vive un momento crítico que enfrenta dos visiones opuestas. Por un lado, los inversores más negativos consideran que el gasto en IA es excesivo, deteriora el cash flow y provoca una caída del ROIC sin un retorno claro. Por otro lado, los inversores más optimistas creen que Amazon está construyendo la infraestructura que dominará la IA en la próxima década. Si AWS consigue capturar el valor de los modelos a gran escala, la valoración actual podría verse como una oportunidad histórica.

Las acciones de Amazon sufren su peor mes en años, pero el consenso sigue siendo claramente positivo. El debate central es simple: ¿está Amazon gastando demasiado… o está invirtiendo antes que nadie en la infraestructura que dominará el futuro?

Cómo comprar acciones de Amazon desde XTB

Dentro de la amplia oferta de instrumentos financieros de XTB, los usuarios pueden acceder a acciones de Amazon (AMZN.US), una de las compañías tecnológicas más influyentes del mundo y líder global en comercio electrónico, servicios cloud y soluciones de inteligencia artificial.

Como ocurre con el resto de acciones y ETF disponibles en la plataforma, los primeros 100.000 euros de negociación mensual están libres de comisión, tanto en compra como en venta, lo que permite invertir en Amazon de forma eficiente y con costes reducidos.

Resultados de Berkshire: ¿Qué dicen los informes sobre la dirección del mercado?

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

¿Por qué suben hoy las acciones de Super Micro Computer?

Intel necesita 15.000 millones de dólares para una ambiciosa expansión

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.