- El conflicto de Oriente Medio ha roto todas las tendencias previas.

- Europa pierde ventaja, el dólar manda y Bitcoin sorprende como ganador frente a un oro en caída.

- Si el crudo sigue subiendo, esta nueva narrativa puede persistir más tiempo del previsto.

- El conflicto de Oriente Medio ha roto todas las tendencias previas.

- Europa pierde ventaja, el dólar manda y Bitcoin sorprende como ganador frente a un oro en caída.

- Si el crudo sigue subiendo, esta nueva narrativa puede persistir más tiempo del previsto.

Entrando ya en la tercera semana bursátil desde el estallido del conflicto en Oriente Medio, podemos empezar a dibujar una imagen clara de dónde están colocando los inversores su dinero y del giro drástico que hemos visto en apenas unos días, en contraste con la dinámica previa.

Para entender esta nueva narrativa, analizaremos el comportamiento de los principales activos y sectores. Todo esto, para ver si nos encontramos ante un cambio temporal o ante una tendencia estructural que podría persistir incluso cuando el conflicto termine.

¿De dónde veníamos? Un mercado con una narrativa completamente distinta

Antes de la irrupción del conflicto en Oriente Medio, el panorama era muy diferente al actual.

Europa vs. Estados Unidos: la rotación que parecía consolidarse

En los mercados de renta variable se estaba produciendo una rotación de capital desde Estados Unidos hacia Europa. El año había comenzado con fuerza para el Viejo Continente y, en febrero, el Stoxx 600 acumulaba una subida del 6% en apenas dos meses. En ese mismo periodo, el S&P 500 apenas avanzaba un 1%. Las razones de esta falta de competitividad frente a Europa eran dos:

- Por un lado, lo que había sido el salvavidas del índice estadounidense incluso en fases de incertidumbre, la concentración en las siete magníficas, dejó de serlo. Su fuerte exposición a la inteligencia artificial, sus múltiplos exigentes y la presión sobre sus valoraciones provocaron que, pese a presentar buenos resultados, ninguna de estas compañías estuviera en positivo antes del estallido del conflicto.

- Por otro lado, la inteligencia artificial emergió como un catalizador negativo para varios sectores con peso dentro del índice. En los dos primeros meses del año, muchas tecnológicas estadounidenses empezaron a sufrir los primeros efectos de la IA, ante la posibilidad de que ciertas compañías de software vieran reducidos sus ingresos o incluso quedaran desplazadas del mercado por la democratización de herramientas impulsadas por IA. Este fenómeno llegó a bautizarse como SaaSapocalypse. Si a esto se suman las penalizaciones de los inversores por el aumento del gasto actual y las expectativas de un CAPEX creciente, se generó un cóctel de volatilidad que castigó al sector con mayor peso del índice: la tecnología.

Euro vs. dólar: una tendencia que se ha roto de golpe

En el mercado de divisas, el euro continuaba la tendencia del año anterior. La combinación de tensiones geopolíticas, un mayor tipo interés en territorio estadounidense y preocupación fiscal en Estados Unidos impulsaron al euro con fuerza frente al dólar, llevando el tipo de cambio hasta la zona de 1,20.

Oro vs. Bitcoin: dos activos alternativos con caminos opuestos

En los activos alternativos destacaba la fuerte divergencia entre oro y Bitcoin. Ambos mantenían la dinámica del año pasado: el oro seguía registrando subidas significativas, impulsado por las compras de bancos centrales, la depreciación del dólar y las bajadas de tipos en distintas economías. Para ponerlo en contexto, en los dos primeros meses del año el oro se revalorizó un 20%, marcando máximos consecutivos y arrastrando a otros metales como la plata.

Mientras tanto, Bitcoin continuaba cayendo hasta los 65.000 dólares, acumulando un descenso del 24%. Muchos analistas daban por hecho que esta dinámica se mantendría.

Sin embargo, el mercado suele caracterizarse por ser todo menos predecible, y el conflicto iniciado a finales de febrero en Irán rompió por completo todas estas tendencias.

¿En qué punto estamos ahora? Un giro de 180 grados en la narrativa

Como era de esperar, un conflicto internacional, la disrupción de uno de los puntos clave de la cadena global de transporte y el encarecimiento del petróleo, el gas natural licuado o los fertilizantes, entre muchos otros productos, han dado un giro completo a la narrativa del mercado.

Las consecuencias han sido claras: más incertidumbre, caídas generalizadas en los valores cotizados y una rotación evidente hacia activos y sectores defensivos.

Aunque la narrativa previa a la guerra no ha desaparecido del todo, el mercado exige adaptarse con rapidez. Quien no lo haga o no tome medidas de reducción de riesgo puede ver cómo su cartera sufre pérdidas significativas. Por eso es fundamental entender la nueva dinámica para poder surfear esta ola de volatilidad de la mejor manera posible. Desde el inicio del conflicto en Oriente Medio, los principales activos han experimentado un cambio notable:

Europa vs. Estados Unidos: la ventaja europea se esfuma

En los mercados de renta variable, Europa ha perdido casi toda la ventaja que había logrado acumular frente a Estados Unidos. Toda la distancia que había ganado en los primeros meses del año se ha reducido hasta prácticamente desaparecer. Si observamos el rendimiento de los índices desde enero hasta ahora, ya con el conflicto en marcha, el Stoxx 600 cae alrededor de un 2%, mientras que el S&P 500 retrocede un 3%.

Aunque Europa sigue mostrando un mejor comportamiento en el acumulado anual, el índice estadounidense ha demostrado ser más resistente ante conflictos internacionales. La razón principal es la dependencia energética europea, que afecta especialmente a índices como el alemán, con un gran peso industrial, o el español, muy expuesto al sector financiero. Ambos están sufriendo las distorsiones económicas y la inestabilidad derivadas del conflicto.

Euro vs. dólar: el dólar vuelve a ser refugio

En el mercado de divisas, hemos pasado de un escenario en el que muchos expertos anticipaban una caída gradual del dólar a una situación completamente opuesta. El par euro/dólar ha retrocedido desde 1,20 hasta 1,145 en apenas dos semanas. Esta apreciación del dólar responde, sobre todo, a su papel como activo refugio, unido a una mayor demanda de energía estadounidense, que ha reforzado aún más su posición.

Oro vs. Bitcoin: la sorpresa del conflicto

En los activos alternativos, la reacción del mercado ha sorprendido. En los últimos meses, Bitcoin había quedado completamente eclipsado por el espectacular rendimiento del oro. Sin embargo, el comportamiento de ambos activos tras el estallido del conflicto ha desconcertado a muchos analistas.

A priori, lo lógico habría sido ver un mejor comportamiento del oro, considerado un refugio más sólido y utilizado por bancos e instituciones para mover grandes cantidades de capital. Pero ha ocurrido lo contrario: el oro ha caído, mientras que Bitcoin se ha revalorizado.

La caída del oro al muy corto plazo no es nueva en escenarios de inestabilidad. Al inicio de un conflicto suele producirse una huida generalizada de activos bursátiles, y además algunos gobiernos venden reservas para sufragar costes militares o compensar subidas energéticas, lo que presiona aún más al metal precioso.

Bitcoin, por su parte, venía de caídas significativas y, en estas dos semanas, ha logrado subidas cercanas al 10%, mientras el oro retrocede más de un 4%. Esta divergencia ha reavivado el debate sobre Bitcoin como reserva de valor y lo ha devuelto al foco mediático, situándolo en un escenario especialmente interesante de cara a futuras revalorizaciones… o correcciones.

Rotación sectorial: ganadores y perdedores de la guerra en Oriente Medio

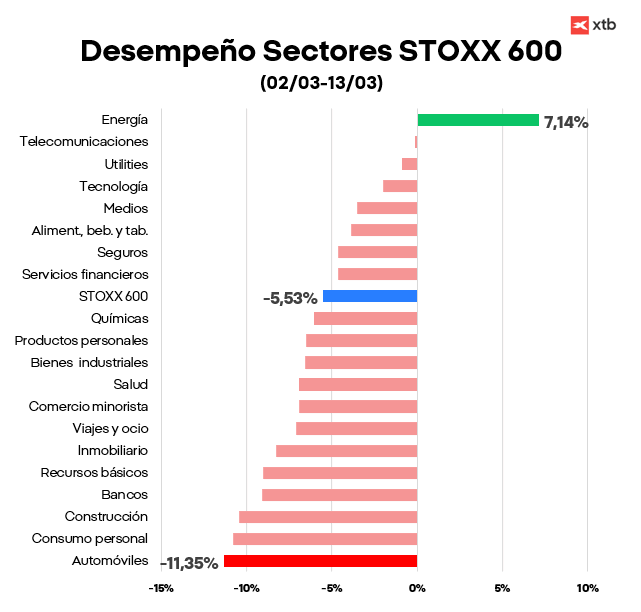

Por último, es clave entender la rotación sectorial que estamos viendo en los mercados. En momentos de tanta volatilidad aparecen riesgos evidentes, pero también oportunidades en sectores que antes no tenían potencial de crecimiento. Para analizarlo, tomamos como referencia la evolución de los sectores del Stoxx 600.

Ganador absoluto: el sector energético

En esta ocasión, con Europa sufriendo un auténtico shock energético, donde la oferta se ha visto limitada y la región depende en gran medida del exterior, solo un sector ha salido claramente beneficiado: el energético, que sube un 7,1%. Compañías como Equinor, Repsol o ENI han sido las grandes favorecidas.

Los mercados energéticos fueron los primeros en reaccionar, ya que el ataque elevó el riesgo de interrupciones en el suministro global, especialmente si Irán llegara a bloquear el Estrecho de Ormuz. El motor principal de la subida es la amenaza de disrupción tanto en el crudo como en el gas.

En este contexto, los productores ven mejorar sus márgenes: sus costes se mantienen estables mientras los ingresos por barril aumentan.

Los sectores más castigados

En el extremo opuesto están los sectores más dependientes de la energía, como el automovilístico o el turístico, donde las aerolíneas sufren especialmente por el encarecimiento del jet fuel. Según los datos, los sectores más afectados son:

- Automóviles (-11,3%) — El incremento del coste energético y de la gasolina añade presión a un sector cíclico que ya venía debilitado. Si a esto se suman los mayores costes de materiales y un crecimiento económico más débil si el conflicto se prolonga, compañías como Stellantis verán sus márgenes seriamente afectados.

- Productos y servicios de consumo (-10,7%) — Es un sector amplio, pero el aumento del coste energético se traslada directamente al transporte y la producción. Empresas de lujo como LVMH también sufren ante la posibilidad de un menor consumo en un entorno incierto.

- Viajes y ocio (-7,12%) — La caída se explica principalmente por el desplome de las aerolíneas, cuyos márgenes se erosionan con la subida del jet fuel. Compañías como Ryanair, con mayor cobertura a corto plazo y rutas menos expuestas a Oriente Medio, podrían verse algo menos afectadas, pero el sentimiento general del sector es claramente bajista.

- Bancos (-9%) — En línea con lo anterior, un futuro económico incierto, el repunte de la inflación y la inestabilidad general hacen dudar de un crecimiento sostenido al ritmo que esperaban los analistas.

¿Qué podemos esperar ahora?

En este contexto surgen muchas preguntas:

- ¿Es este el inicio de una tendencia estructural que se mantendrá en el tiempo o simplemente un cambio brusco de corto plazo?

- ¿Seguirá el dólar apreciándose frente al euro o estamos ante un repunte puntual?

- ¿Se ha terminado el mejor comportamiento de Europa frente a Estados Unidos en 2026?

- ¿Continuará la rotación hacia sectores defensivos como el energético?

- ¿Estamos ante el comienzo de la confirmación de Bitcoin como reserva de valor digital?

En gran parte, el factor que determinará si esta tendencia continúa o se revierte hacia la dinámica que veíamos a comienzos de año será la duración del conflicto. Al principio se descontaba un enfrentamiento rápido, donde descabezar el régimen iraní debilitara su estructura y provocara una caída en cadena.

Sin embargo, el régimen ha mostrado una resiliencia notable y no parece dispuesto a ceder en el corto plazo.

Las tensiones siguen aumentando: amenazas de bloquear el Estrecho de Ormuz, ataques a infraestructuras energéticas y un precio del crudo que continúa escalando, asfixiando a las economías más dependientes.

Por ahora no puede descartarse una resolución rápida, pero si el petróleo sigue subiendo de forma continuada, el escenario económico se complicará. Factores preocupantes como la estanflación o un giro en la política monetaria empiezan a ganar fuerza. Si esto ocurre, la dinámica que hemos visto estas dos semanas podría prolongarse durante buena parte del año.

En cualquier caso, el mercado ya ha demostrado que puede desmontar cualquier teoría en cuestión de semanas, incluso días. Por eso será fundamental seguir muy de cerca tanto las noticias geopolíticas como las decisiones de los bancos centrales, que serán las que marquen gran parte del cambio en el sentimiento del inversor.

🔴En directo: Meta y la escasez de GPUs

La bolsa hoy: Cautela ante la Fed y el arranque de los resultados empresariales

Resumen diario: EE. UU. celebra el Día de la Independencia, Europa repunta

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.