- ArcelorMittal, Acerinox y el nuevo escudo arancelario de la UE

- Beneficio directo para la compañía española, que se reafirma como el mayor productor europeo

- Es un sector muy sensible a los ciclos y el mercado del acero en Europa venía presionado por sobrecapacidad global, dumping y bajos márgenes

- La nueva regulación busca corregir este desequilibrio, aunque su impacto dependerá de la demanda europea y de posibles reacciones de otros exportadores

- ArcelorMittal, Acerinox y el nuevo escudo arancelario de la UE

- Beneficio directo para la compañía española, que se reafirma como el mayor productor europeo

- Es un sector muy sensible a los ciclos y el mercado del acero en Europa venía presionado por sobrecapacidad global, dumping y bajos márgenes

- La nueva regulación busca corregir este desequilibrio, aunque su impacto dependerá de la demanda europea y de posibles reacciones de otros exportadores

Las acciones de ArcelorMittal se disparan un 3,7% en estos momentos, protagonizando la mayor subida dentro de los componentes del Ibex 35. La acerera española está de enhorabuena en este inicio del segundo semestre, y le acompaña Acerinox (+2,8%) que también se sitúa entre los primeros puestos de incremento diario. ¿Qué es lo que están descontando estas compañías?

La nueva regulación de la Unión Europea impulsa las acciones de ArcelorMittal

El 1 de julio de 2026 acaba de marcar un antes y un después para la industria siderúrgica europea. Ese día entró en aplicación el Reglamento (UE) 2026/1384, publicado en el Diario Oficial de la Unión Europea, que sustituye al sistema de salvaguardas comerciales vigente desde 2019 y que expiraba el 30 de junio. El mercado lo había anticipado y ArcelorMittal lo celebra.

La nueva normativa no es una simple prórroga de las medidas anteriores. Es una reconfiguración estructural del acceso al mercado europeo del acero, con tres ejes fundamentales:

- Reducción drástica de la cuota libre de aranceles. El volumen total de importaciones exento de arancel se fija en 18,3 millones de toneladas anuales, lo que supone una caída del 47% respecto a las cuotas de 2024. Para dimensionar el impacto: la propia ArcelorMittal estimaba en su presentación de resultados del cuarto trimestre de 2025 una reducción de aproximadamente 10 millones de toneladas en las importaciones europeas de productos planos y largos frente a los niveles de 2024, una vez que la nueva herramienta estuviese operativa.

- Duplicación del arancel fuera de cuota. Las importaciones que superen el límite pasan a tributar a un 50%, frente al 25% anterior. Este nivel equipara a Europa con las barreras que ya aplicaban Estados Unidos y Canadá al acero chino, eliminando una asimetría competitiva que había penalizado a los productores comunitarios durante años.

- El requisito “melt and pour”. La nueva regulación incorpora una exigencia de trazabilidad sobre el origen del acero: los importadores deberán acreditar documentalmente dónde se realizó el proceso de fusión y colada del material. Este mecanismo, cuya implementación reglamentaria está prevista para el 1 de octubre de 2026 tras un proceso de consulta pública que cerró el 2 de julio, cierra la puerta a prácticas de triangulación mediante las que el acero chino entraba al mercado europeo bajo el paraguas de terceros países con mejores condiciones arancelarias.

Las acereras demandaban una actuación urgente

La presión sobre la industria siderúrgica europea llevaba años acumulándose. La sobrecapacidad global de producción de acero se proyecta hasta los 721 millones de toneladas en 2027, cifra equivalente a cinco veces el consumo anual de toda la Unión Europea. China, con una industria fuertemente subsidiada, es el principal exportador de ese excedente. El “dumping” chino llegó a hundir el precio del acero un 30% en 2024, impactando especialmente en los productos planos —bobinas, chapas— que cuentan con menor protección específica.

El efecto de esta dinámica era devastador para la rentabilidad de los productores locales: márgenes comprimidos, tasas de utilización de la capacidad instalada a mínimos de ciclo y dificultad para financiar las inversiones en descarbonización que exige la transición energética.

Sobre esa base, la Comisión Europea presentó su propuesta en octubre de 2025, el Consejo la aprobó en diciembre y el Parlamento Europeo la ratificó en febrero de 2026. El nuevo régimen complementa además al CBAM (Mecanismo de Ajuste en Frontera por Carbono), que entró en plena vigencia el 1 de enero de 2026 y obliga a los importadores a pagar el coste de carbono equivalente al de la producción doméstica.

ArcelorMittal captura valor con este cambio regulatorio

ArcelorMittal es, con diferencia, el mayor productor de acero de Europa y uno de los tres mayores del mundo. Su posición geográfica, con plantas en España (Gijón, Sestao, Avilés), Francia, Bélgica, Alemania, Polonia y Rumanía entre otros países, la convierte en la principal beneficiaria de cualquier restricción a las importaciones en el mercado comunitario.

La lógica financiera es clara: cuando las importaciones de acero barato se restringen, los productores domésticos pueden elevar sus precios de realización, operar sus plantas a mayor tasa de ocupación y mejorar márgenes. Con una capacidad instalada en Europa dimensionada para cubrir la demanda local —la compañía afirma explícitamente que tiene capacidad para satisfacer plenamente la demanda—, la restricción de importaciones equivale directamente a más volumen y mejores precios para ArcelorMittal.

En el ejercicio 2025, la compañía registró unos ingresos totales de 61.400 millones de dólares y un beneficio neto de 3.200 millones de dólares, más del doble que los 1.400 millones de 2024 —un crecimiento del 135% en un solo año—. El margen operativo se situó en el 5,9%, todavía muy por debajo de los niveles históricos que la compañía considera “saludables y sostenibles”. Un entorno de precios más elevados y mayor utilización de capacidad tiene un efecto de palanca muy significativo sobre estos márgenes: pequeñas mejoras en precio por tonelada se trasladan directamente a la cuenta de resultados dada la estructura de costes fijos de la industria.

La propia dirección de ArcelorMittal cuantificó en sus resultados de cuarto trimestre de 2025 que sus inversiones estratégicas incrementarán el EBITDA potencial en 1.600 millones a partir de 2026, cifra que incluye la consolidación de activos como Vallourec, Calvert y Tuper, junto con la puesta en marcha del nuevo horno de arco eléctrico (EAF) de Gijón —con capacidad de 1 millón de toneladas de productos largos— y la ampliación del EAF de Sestao para incrementar la producción de acero plano.

Impacto concreto por líneas de negocio y geografía

- Europa: Es la región donde el impacto normativo es más directo. Con las nuevas cuotas en vigor, se espera que la utilización de la capacidad instalada suba materialmente. ArcelorMittal tiene capacidad ociosa en sus instalaciones europeas que puede activarse de forma relativamente rápida y a bajo coste incremental. Cada punto porcentual de mejora en la tasa de utilización se traduce en volúmenes adicionales con costes marginales reducidos.

- Segmento de acero plano vs. largo: Ambos segmentos se benefician de las nuevas cuotas, pero el impacto en productos planos —el corazón del negocio de ArcelorMittal en Europa— puede ser mayor, dado que es donde la competencia del acero importado era más intensa. El nuevo EAF de Sestao refuerza precisamente la capacidad en este segmento.

- Acerinox: Aunque el foco de la nueva regulación es el acero al carbono (donde opera ArcelorMittal), el acero inoxidable —especialidad de Acerinox— también se beneficia indirectamente de un entorno más protegido. Acerinox sube hoy un 2,8% hasta los 15,75 euros por acción, aunque con efectos menos directos dada la diferente naturaleza de sus productos.

Riesgos y matices que el mercado debe considerar

El escenario no está exento de complejidades:

- Traslación a precios: La restricción de importaciones es condición necesaria pero no suficiente para la recuperación de márgenes. La demanda de acero en Europa sigue siendo débil, lastrada por la crisis de la construcción en Alemania y la transición del automóvil. Si la demanda no acompaña, el efecto precio puede ser limitado.

- Respuesta de otros exportadores: China y otros países productores pueden intentar redirigir flujos comerciales a través de mercados terceros, aunque el requisito “melt and pour” precisamente busca cerrar esa puerta. Su implementación efectiva —prevista para octubre de 2026— será clave.

- Tensiones en la cadena de valor aguas abajo: La industria manufacturera europea (automoción, electrodomésticos, construcción) presionará contra el encarecimiento del acero. La nueva regulación incluye mecanismos de flexibilidad para sectores consumidores, lo que podría amortiguar parte del impacto positivo para los productores.

- Dependencia de la política comercial: La ventaja competitiva que genera este marco regulatorio es, en última instancia, política. Un cambio de administración o de prioridades en Bruselas podría modificar los términos en futuras revisiones.

Cotización de las acciones de ArcelorMittal

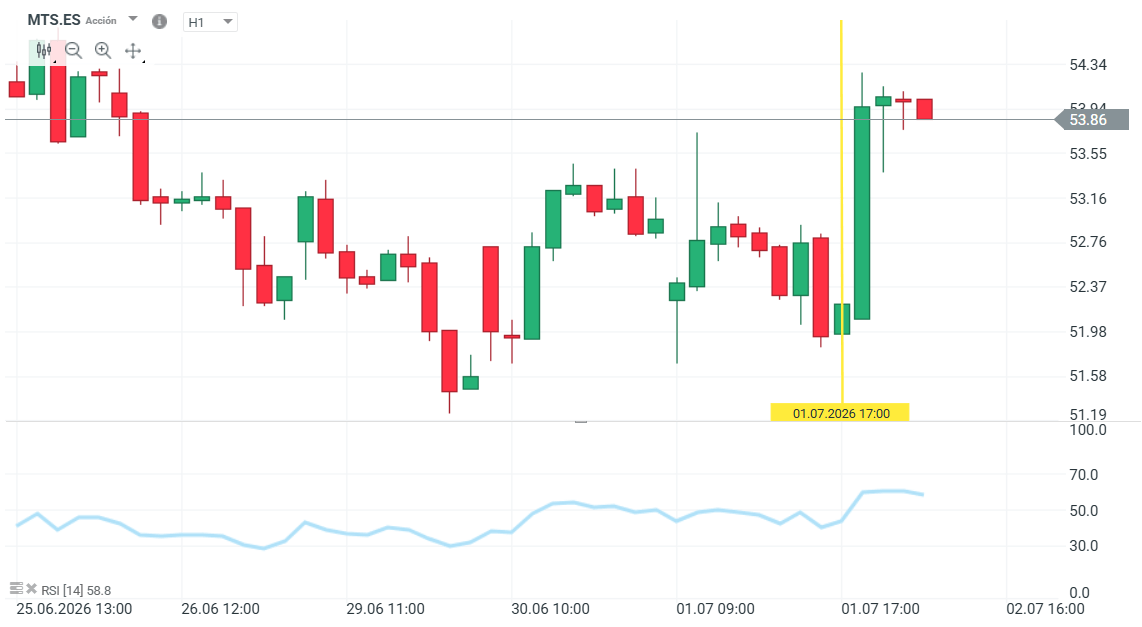

El PER de las acciones de ArcelorMittal es de 16,7 veces. El rango de las últimas 52 semanas es amplio —entre 25,9 y 62,5 euros—, reflejo de la elevada sensibilidad del valor a los ciclos del acero. En el momento actual, el precio por título no refleja sobrecompra, con un RSI situado en los 58,8 puntos

El catalizador regulatorio que acaba de activarse es precisamente el tipo de evento estructural que el mercado lleva meses poniendo en precio. La pregunta relevante ya no es si la normativa beneficia a ArcelorMittal, que está fuera de duda, sino en qué medida y en qué plazo se traduce en mejora real de márgenes y flujo de caja libre.

En el acumulado del año, las acciones de ArcelorMittal se disparan más de un 35%.

¿Cómo comprar acciones de ArcelorMittal y Acerinox?

Dentro de la amplia oferta de instrumentos financieros de XTB, nuestros usuarios pueden encontrar acciones de ArcelorMittal (MTS.ES) y Acerinox (ACX1.ES) para invertir en ambas compañías. Al igual que ocurre con el resto de ETFs o acciones de nuestra cartera, los primeros 100.000 euros de negociación mensual no tienen comisión de compra ni de venta. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

Acción de la semana: TSMC, el motor de fabricación detrás de la revolución de la IA

Apertura americana: Alphabet y Tesla presionan a Wall Street, mientras el petróleo renueva las preocupaciones de los inversionistas

Resultados de Texas Instruments: crecimiento sin flujo de caja

Las acciones de Rovi suben en Bolsa tras duplicar su beneficio hasta los 84,4 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.