- Las inversiones récord en IA sostienen hoy las valoraciones del mercado, pero una desaceleración del CAPEX o un aumento del coste de la deuda podría desencadenar una crisis financiera de gran magnitud al afectar simultáneamente a empresas, crédito y mercados

- El año 2027 se posiciona como el momento más crítico, cuando coincidirán elevadas inversiones, menor generación de caja, fin de las recompras de acciones y la necesidad de demostrar que la IA puede justificar las expectativas actuales

- Las inversiones récord en IA sostienen hoy las valoraciones del mercado, pero una desaceleración del CAPEX o un aumento del coste de la deuda podría desencadenar una crisis financiera de gran magnitud al afectar simultáneamente a empresas, crédito y mercados

- El año 2027 se posiciona como el momento más crítico, cuando coincidirán elevadas inversiones, menor generación de caja, fin de las recompras de acciones y la necesidad de demostrar que la IA puede justificar las expectativas actuales

Las oportunidades que ofrece la inteligencia artificial, tanto para los mercados como para la economía, son enormes. Sin embargo, todo indica que los líderes del sector tecnológico han realizado una apuesta de altísimo riesgo y cada vez hay más señales que apuntan a que podrían haberla perdido. ¿De qué forma pueden prepararse los inversores ante un posible fracaso de la denominada revolución de la IA?

El peor escenario posible está más cerca de lo que pensamos: ¿qué ocurre con la IA?

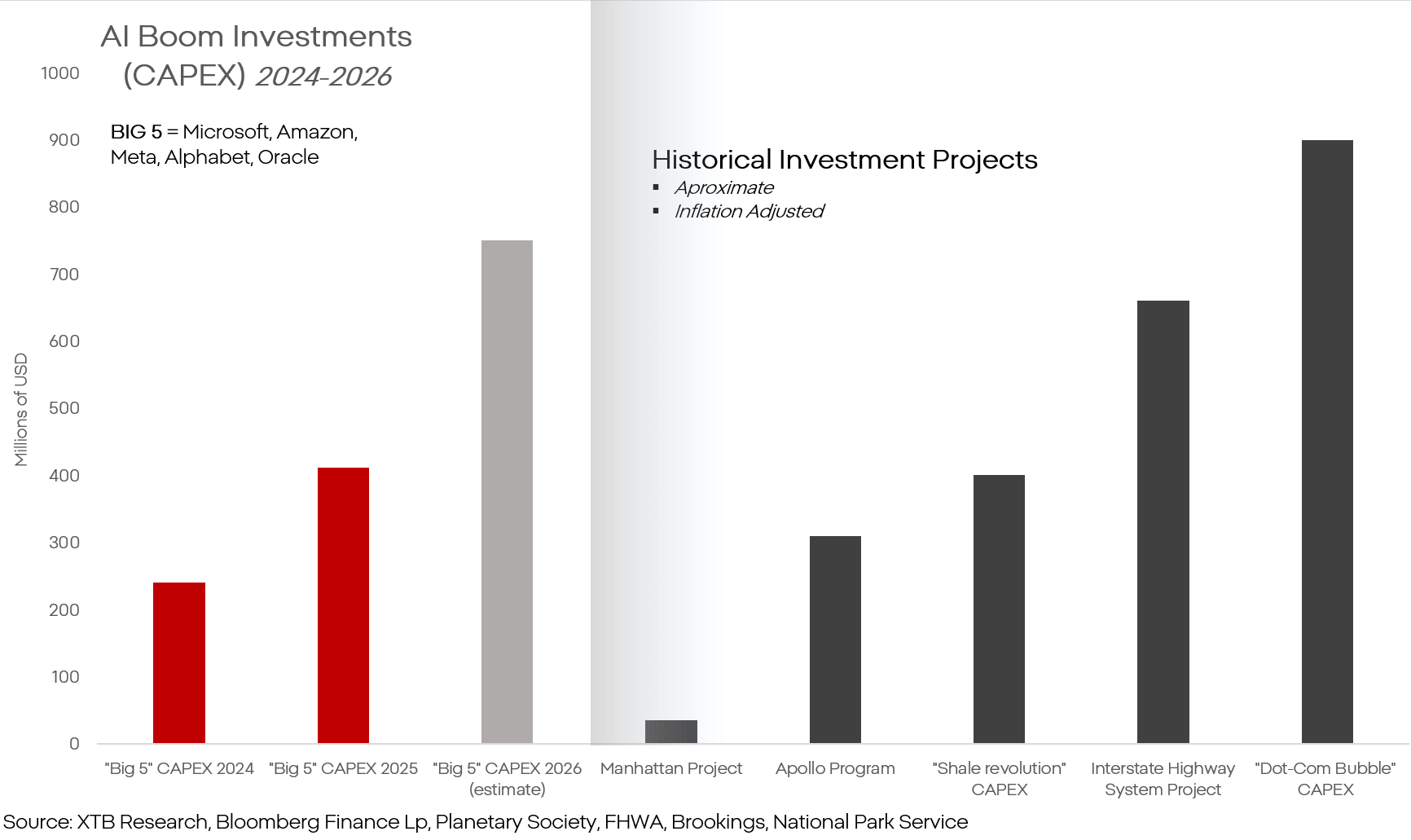

El punto en el que convergen los riesgos y las amenazas que rodean a la revolución de la IA, dando lugar a un escenario real de una crisis financiera de gran magnitud, es el CAPEX (gasto de capital). Calificar de «sin precedentes» el volumen de inversiones realizadas únicamente por los hiperescaladores (hyperscalers) ya no basta para describir su verdadera dimensión.

Las cinco mayores empresas estadounidenses de IA, que cotizan en bolsa, invirtieron más en los dos primeros años que el coste del programa Apolo. Esta cantidad supera incluso el valor del programa para la construcción de autopistas interestatales en EE. UU., con una longitud de 78.680 km (equivalente a rodear la frontera de Polonia 22 veces). Estos desembolsos ya han superado la totalidad de las inversiones de capital estimadas durante la burbuja de las puntocom. Todas estas cifras están ajustadas a la inflación.

Actualmente, sin embargo, solo estamos describiendo el CAPEX del período 2024-2026, y esto es solo la punta del iceberg. Según la mediana de las previsiones actuales, las empresas de "hiperescala" por sí solas invertirán hasta 6 billones de dólares en IA entre 2026 y 2031. No hablamos de especulaciones, sino de datos concretos de modelos financieros en los que se basan las valoraciones actuales.

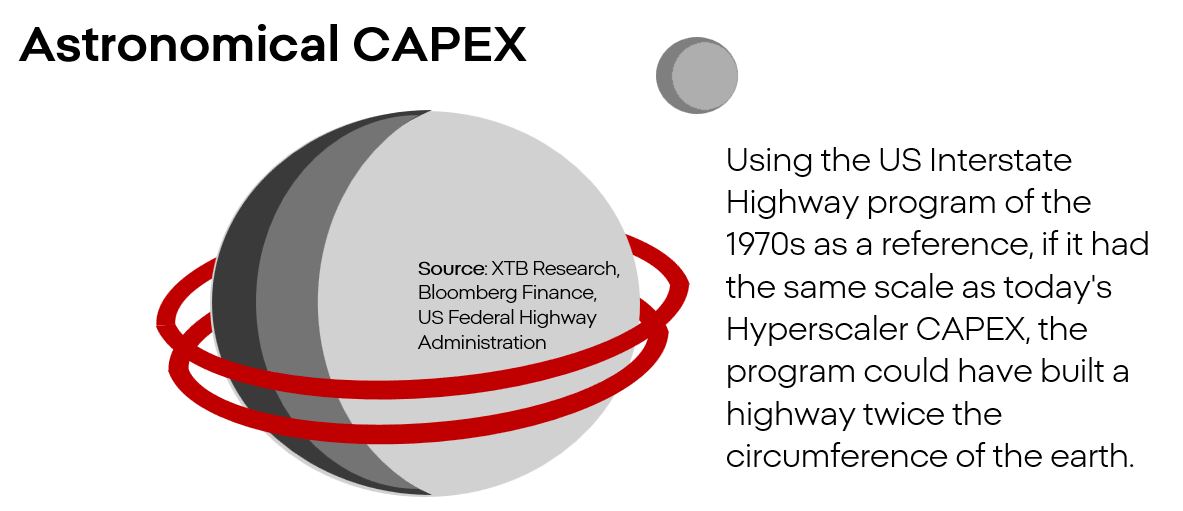

Cabe recordar que estas son solo las inversiones directas de las propias empresas de "hiperescala". El desembolso total acumulado en este período podría ser mucho mayor. Esto equivale aproximadamente a entre 20 y 30 programas Apolo y a entre 8 y 10 burbujas de puntocom. Como referencia, esta cantidad corresponde aproximadamente al 30% del PIB anual de Estados Unidos. El análisis no incluye el gasto en este ámbito en Europa ni en Asia.

El desembolso en inversiones de las empresas tecnológicas es tan gigantesco que constituye un pilar fundamental de todo el mercado financiero y de la economía estadounidense. Al mismo tiempo, al observar las valoraciones en el mercado de deuda, se puede tener la impresión irresistible de que el mercado no percibe riesgo alguno para la calidad de las emisiones destinadas a financiar inversiones en IA.

Sin embargo, esto no beneficia al mercado: las crisis financieras y las ventas masivas devastadoras no se producen cuando el miedo empieza a dominar, sino cuando el mercado deja de tener en cuenta el riesgo en los precios.

Las simulaciones y los modelos creados para estudiar este fenómeno demuestran que retirar parte de las inversiones que forman parte del CAPEX de "IA" supone un riesgo real de una crisis financiera a gran escala. El CAPEX es tan peligroso porque genera simultáneamente demanda, seguridad, flujos para los proveedores y justificación para la deuda. Por lo tanto, su retirada afecta a varios niveles del mercado a la vez, y todos ellos se concentran actualmente en la IA.

Estos valores son anteriores a los efectos multiplicadores. Todavía no incluyen a los proveedores de energía, EPC, redes, refrigeración, arrendamiento, deuda ni crédito privado/capital privado. En efecto, una reducción del CAPEX de alrededor del 10% entre 2026 y 2031 implica la cancelación de contratos por valor de cientos de miles de millones de dólares, lo que significa que una de las grandes empresas tecnológicas podría desaparecer del mercado de la noche a la mañana.

Y esto es solo el principio. Cuando el CAPEX disminuye o la confianza en él se desmorona, la deuda para las empresas tecnológicas de todo el sector se encarece. Sin embargo, estas empresas no se financian con préstamos bancarios, sino mediante la emisión de bonos. Unos bonos más caros implican tipos de interés más altos, lo que a su vez conlleva una caída en el precio de los títulos ya emitidos.

El papel de la deuda

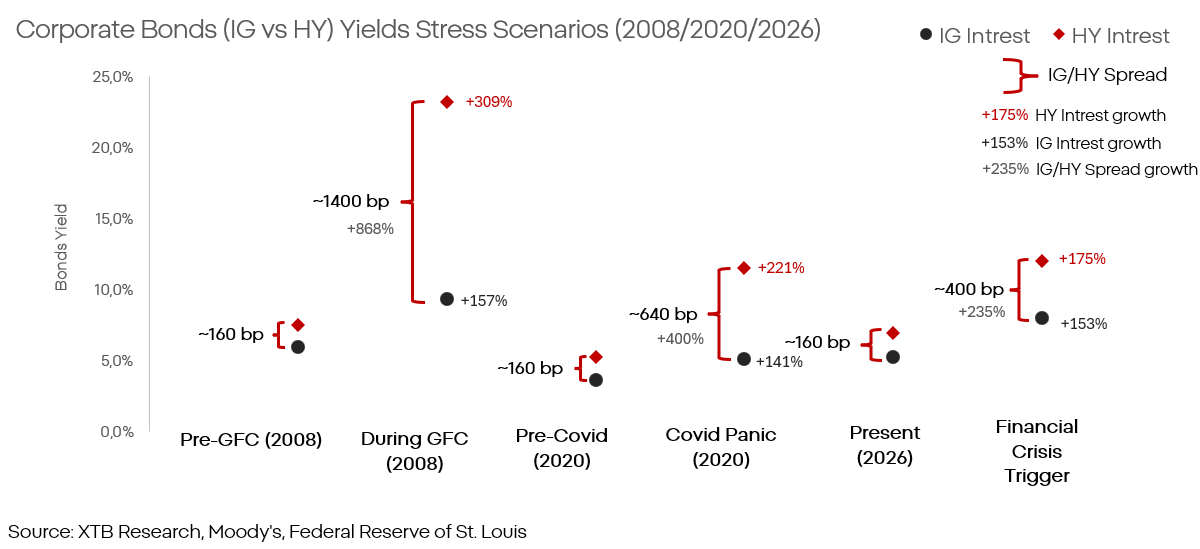

Entonces, el mercado comienza a distinguir nuevamente la calidad de los activos y la deuda. Aproximadamente el 50% de toda la deuda con grado de inversión (GI) pertenece a la categoría BBB, es decir, la más baja que se clasifica como un activo relativamente seguro. Al mismo tiempo, esta deuda se separa de los bonos basura (diferencial) por tan solo unos 90 puntos básicos (datos a finales de junio).

Teóricamente, esto significa que movimientos del orden de 150 a 250 puntos básicos pueden hacer que la mitad de la deuda con grado de inversión pase a ser de grado basura de la noche a la mañana. Esto provocaría que muchos emisores no solo no quisieran, sino que a menudo ni siquiera pudieran, invertir capital en estos instrumentos.

Los diferenciales y las tasas de interés de la deuda se encuentran hoy en su nivel más bajo desde 2007, y se planean nuevas emisiones de gran magnitud. El riesgo es enorme y no hará más que aumentar, y actualmente el mercado no parece contar con ningún plan de respaldo ni seguro.

En 2008, los tipos de interés de los bonos de grado de inversión (GI) aumentaron entre 200 y 300 puntos básicos, y el diferencial entre los bonos GI y los de alto rendimiento (AR) llegó a alcanzar los 1500 puntos básicos en algunos casos. En el punto álgido del pánico provocado por el inicio de la pandemia de COVID-19, el diferencial entre los bonos GI y AR fue de aproximadamente 600 puntos básicos. Hoy nos encontramos en una situación en la que incluso la mitad de ese movimiento puede desencadenar una crisis financiera mundial.

El problema no reside en el riesgo de tipo de interés en sí mismo. El riesgo radica en la combinación letal de una proporción récord de deuda a punto de perder su calificación crediticia y el bajo tipo de interés de la deuda de alto rendimiento, históricamente más sensible a la inestabilidad del mercado. La situación actual del mercado de deuda es buena, pero esta condición es muy frágil.

El mercado de deuda no es un mercado periférico ni aislado. Es el punto de partida del mercado bursátil. El pánico en el mercado de deuda provocaría una corrección mucho más profunda en el mercado bursátil.

Actualmente, las empresas del sector de la IA reciben financiación casi a ciegas. Si el coste de la deuda aumenta, esta financiación, al igual que los ingresos, se volverá condicional. Muchas empresas de este sector carecen hoy de una vía real de monetización. En el momento en que el capital se encarezca, decenas, si no cientos, de ellas podrían quebrar.

El sector de crédito, otro de los posibles perdedores del fracaso de la IA

Sin embargo, no es el sector tecnológico el que podría sufrir mayores pérdidas ni el que debe desestabilizar las valoraciones. El sector de crédito/capital privado se especializa en inversiones no cotizadas, por definición más arriesgadas y con intereses más altos. Además, está menos supervisado y es menos transparente. Su valor actual ronda los 7-8 billones de dólares, lo que representa aproximadamente el 10% del mercado total de deuda. Es bien sabido que este sector está fuertemente involucrado en inversiones en IA, y cada vez son más frecuentes las señales que llegan al mercado sobre problemas con el cobro de cuentas por cobrar. En 2008, una porción relativamente pequeña del mercado de deuda pudo desencadenar una crisis global; hoy podría ocurrir algo similar.

Reuters indica que el ratio de cobertura de dividendos cayó por debajo de 0,99 en un estudio que abarcó a más de 40 entidades, lo que significa que muchas empresas de este sector deben endeudarse actualmente para cumplir con sus obligaciones básicas con los inversores. Mientras tanto, un fondo perteneciente a BlackRock (HPS Corporate Lending) admitió que la relación entre las demandas y los pagos realizados suele ser superior a 2 a 1.

Para visualizar mejor la magnitud del problema: Silicon Valley Bank era una institución especializada en préstamos para startups y empresas tecnológicas. Este banco quebró en 2023. Su caída no se debió a la escasez de activos, sino al llamado "desajuste de plazos". Se trata de una situación en la que la duración media de los activos de una institución difiere de la de sus pasivos. Esto bastó para que un banco de inversión especializado quebrara de la noche a la mañana como consecuencia de un error de cálculo.

En Estados Unidos operan varios miles de fondos de capital privado (esta cifra fluctúa entre 14.000 y 20.000). A modo de comparación, existen aproximadamente 15.000 restaurantes McDonald's en total en Estados Unidos. A esto se suman más de cien bancos regionales con escasa resiliencia y balances de dudosa calidad. Imagínese que, de la noche a la mañana, cientos, si no miles, de entidades en Estados Unidos se encontraran en una situación similar a la del Silicon Valley Bank.

Este escenario ya era probable de por sí y catastrófico en sus efectos, pero la administración de Donald Trump empeoró aún más la situación.

Tras 2008, se introdujeron diversas regulaciones que supuestamente garantizarían que una crisis de tal magnitud no se repitiera. La situación cambió cuando Donald Trump asumió la presidencia: revirtió gran parte de las facultades de los reguladores y limitó su independencia. Se eliminaron muchos límites de liquidez y requisitos de auditoría. La devastación regulatoria afecta a casi todas las agencias relacionadas con el sector financiero estadounidense. La cantidad de estos cambios es tan grande que requeriría estudios independientes.

Sin embargo, la ventaja radica en que el mercado funciona hoy como si aún operara en el entorno de los años 2010-2018, en el que las instituciones supervisaban estrictamente los mercados y garantizaban su estabilidad; y la situación ya no es así.

Juicio inminente a la IA

Las subidas que hemos observado en el conjunto del mercado durante los últimos trimestres constituyen una anomalía histórica y reflejan la magnitud de las expectativas depositadas en la inteligencia artificial. Si dichas expectativas no llegan a cumplirse, el mercado podría enfrentarse, en el mejor de los casos, a una corrección y, en el peor, a una profunda crisis financiera.

No es posible que todo el mercado salga vencedor de la carrera por la inteligencia artificial. La existencia de perdedores y un deterioro del sentimiento inversor son inevitables. Las cuestiones clave son dónde y cuándo se producirá la decepción y si sus consecuencias se limitarán a una corrección bursátil o desembocarán en una crisis financiera.

La respuesta a estas preguntas requiere analizar una serie de fenómenos interrelacionados cuya convergencia, previsiblemente, debería producirse en torno a 2027. No obstante, no puede descartarse que este escenario llegue a materializarse antes.

El año 2027, suponiendo que no haya amenazas adicionales de índole externa (por ejemplo, geopolíticas), será un período en el que, según las previsiones actuales, convergerán muchos fenómenos desfavorables con la necesidad simultánea de verificar la tesis de inversión que ha impulsado los mercados en los últimos años.

- En primer lugar, a pesar del crecimiento de los ingresos y los beneficios, el flujo de caja libre será prácticamente nulo, y las empresas seguirán aumentando su inversión de capital (CAPEX).

- En segundo lugar, la falta de flujo de caja libre implica la suspensión de la recompra de acciones, que hasta ahora había sido uno de los principales motores de crecimiento del mercado bursátil estadounidense.

- En tercer lugar, en un período similar, un número récord de acciones saldrá al mercado como resultado de una escala sin precedentes de salidas a bolsa (IPO), lo que también se correlaciona claramente con crisis y correcciones.

- En cuarto lugar, las entidades del sector tecnológico se verán presionadas por el aumento de la amortización y la depreciación. Si resultan ser superiores a las expectativas del mercado, esto podría afectar gravemente el valor terminal de muchas empresas que participan en la competencia.

- Paralelamente, estas empresas, a pesar de la carga de las inversiones, deberán acelerar el crecimiento de sus ingresos y trazar una estrategia para recuperar rápidamente los niveles de flujo de caja libre previos al auge, e incluso superarlos claramente para justificar sus valoraciones.

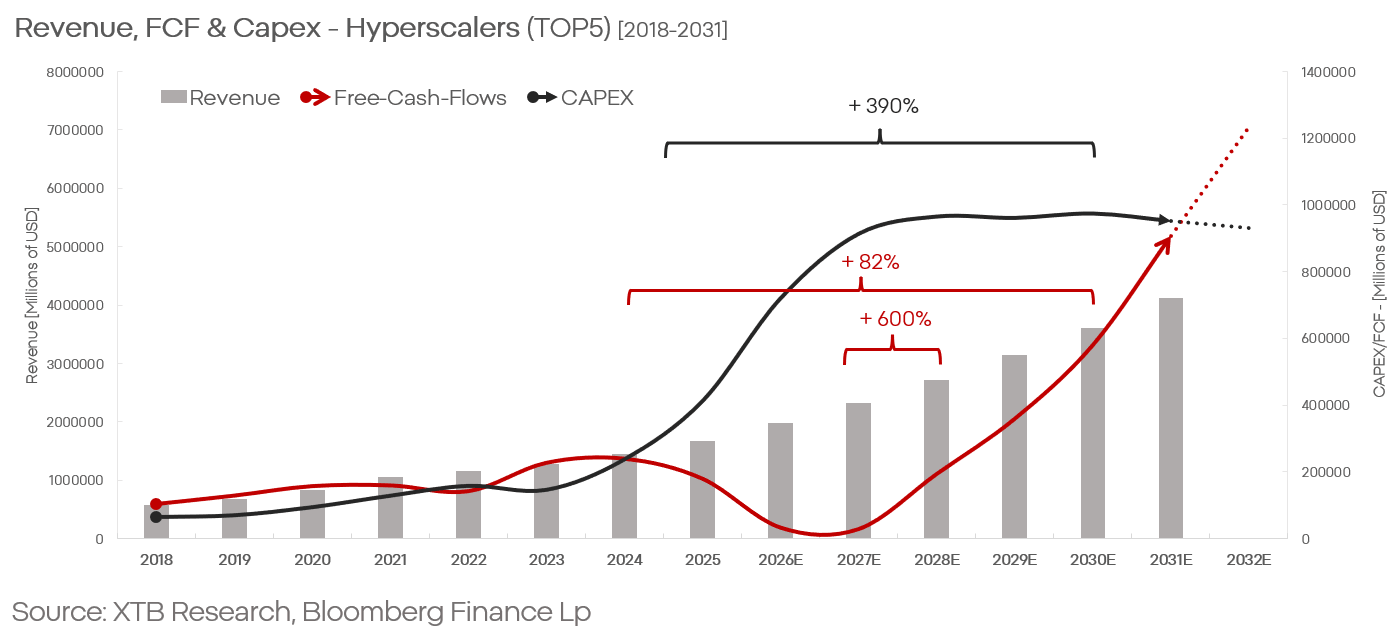

Para ilustrar lo absurdo de las valoraciones contemporáneas, en los gráficos basados en las medianas de las previsiones de Bloomberg se puede observar que:

- El mercado prevé un crecimiento total del flujo de caja libre (FCF) para las empresas de hiperescala de aproximadamente un 82 % en comparación con el último pico a partir de 2024, con vistas al año 2030.

- Resulta especialmente significativo el año 2027, en el que se prevé que el crecimiento interanual alcance el 600%.

- De forma análoga, en el periodo 2024-2030, la inversión de capital (CAPEX) crecerá hasta alcanzar aproximadamente un billón de dólares anuales (un crecimiento de casi el 400 % con respecto a 2024).

- Los ingresos, en el mismo periodo, crecerán más del 180 %.

Basar una tesis de inversión en un crecimiento sin precedentes en áreas individuales de negocio es arriesgado. Desestimar una serie de crecimientos similares que ocurren simultáneamente raya en la locura.

En resumen, las empresas involucradas en la revolución de la IA deben abordar una serie de problemas técnicos, desafíos comerciales y fenómenos de mercado, muchos de ellos puramente hipotéticos, poco comprendidos o completamente desconocidos.

Al mismo tiempo, deben equilibrar una deuda e inversiones récord con un crecimiento hiperbólico simultáneo de ingresos y beneficios.

Todo esto bajo el supuesto de que no haya eventos geopolíticos con efectos negativos, ni presión regulatoria-social, ni otros factores aleatorios adversos.

Si las empresas no logran demostrar una tasa de crecimiento suficiente, será necesario reevaluar los flujos de caja y revisar las previsiones, lo que provocará profundas correcciones en todo el mercado, incluso si la tecnología que impulsa la revolución cumple con las expectativas.

Sin embargo, si las empresas no obtienen resultados o deciden reducir el CAPEX antes de 2028-2029, existe una alta probabilidad de una grave crisis financiera y económica, quiebras masivas y el colapso de numerosas instituciones financieras.

Si, al mismo tiempo, el sector financiero lleva a cabo su plan de financiar los balances de las empresas de IA con dinero procedente de pensiones y seguros, entonces no solo será posible una crisis, sino el mayor cataclismo económico desde 1929.

¿Qué ocurriría si la IA fracasa?

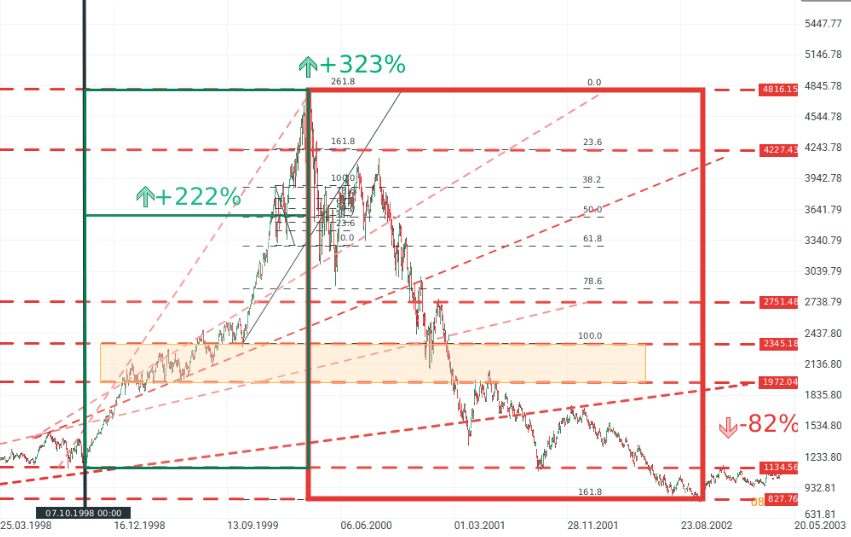

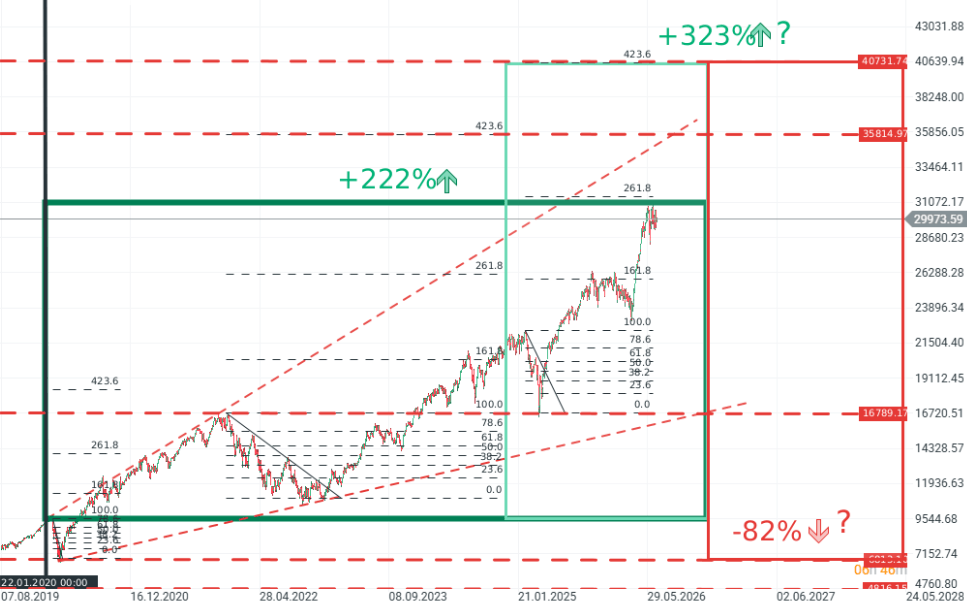

Al comparar los gráficos de los contratos del Nasdaq 100 de hoy con los de los años 1998-2002, se puede observar una serie de tendencias y analogías interesantes.

Podemos observar que la primera fase de crecimiento tras las ventas masivas de mediados de 1998 se prolongó con interrupciones durante más de un año y alcanzó un crecimiento aproximado del 222%. Tras la consolidación, el mercado emprendió la última ola alcista durante la burbuja de las puntocom. El crecimiento superó el 300% desde el inicio de la ola alcista en 1998. A mediados de 2000, la burbuja comenzó a estallar; las ventas masivas fueron devastadoras. El índice tardó hasta dos años en alcanzar su mínimo local. Las pérdidas llegaron al 82% desde el máximo.

Hoy el contexto del mercado es diferente y, a pesar de las distribuciones temporales diametralmente opuestas, muchos de los movimientos del mercado son muy similares. Cabe destacar la proximidad de los picos y valles sucesivos con respecto a los niveles de Fibonacci determinados a partir de correcciones locales. Si la amplitud de la onda alcista emulara el crecimiento de la burbuja de las puntocom, el Nasdaq 100 debería situarse en torno a los 40.000 puntos, y una corrección igualmente hipotética podría llevar el índice hasta los 7.000 puntos.

Las correcciones y la normalización de las valoraciones no ocurren de la noche a la mañana, sino que pueden durar años.

¿Qué podemos esperar del mercado de la IA?

Independientemente del escenario, incluso muchas variantes extremadamente negativas ofrecen una oportunidad de obtener beneficios o, al menos, opciones para protegerse contra las caídas.

- Suponiendo que la tesis de inversión en IA se materialice o que solo haya una turbulencia limitada que la conduzca a su consolidación, las valoraciones actuales de las empresas de hiperescala aún ofrecen una relación riesgo-beneficio favorable y son relativamente baratas en términos de flujos de caja descontados. Nos referimos aquí a las llamadas "Top 5": Microsoft, Alphabet, Amazon, Meta y Oracle. Sin embargo, cabe recordar que estas entidades no son iguales y que la situación de Amazon, Alphabet y Oracle es mucho mejor que la de Meta e incluso más que la de Oracle.

- Si para 2030 los ingresos crecen aproximadamente un 200% y el flujo de caja libre alcanza un crecimiento superior al 80% en comparación con los niveles de 2024 (como suponen las previsiones), entonces estas empresas aún tienen un margen significativo para seguir creciendo.

- Resulta difícil justificar el optimismo hacia las empresas neocloud: se trata de entidades con un modelo de negocio fundamentalmente defectuoso que tendrán problemas de defensa incluso en un escenario muy optimista para la revolución de la IA. Los líderes de este sector, en gran medida sin futuro, son las empresas Coreweave y Nebius.

- Actualmente, el mercado está sobrevalorando a todas las empresas SaaS, como si fueran a desaparecer en cinco años, desplazadas por la IA. Algunas de estas entidades perderán, naturalmente, su razón de ser; sin embargo, muchas están preparadas para los efectos de la presencia de la inteligencia artificial, e incluso algunas se benefician de ella. Cuando se confirme el riesgo, muchas de ellas tendrán un enorme potencial de crecimiento derivado únicamente de la normalización de las valoraciones. Entre las empresas mejor posicionadas en el mercado actual se encuentran Palantir, SAP y ServiceNow.

- Los sectores de la salud y la defensa son actualmente los más prometedores en materia de defensa, ya que ofrecen una correlación insignificante o negativa con la tecnología. Estas entidades ofrecen productos inalienables respaldados por una demanda estructural. El sector sanitario atenderá las necesidades de una sociedad que envejece, y el sector de la defensa seguirá beneficiándose de los programas plurianuales de modernización de las fuerzas armadas. Empresas como Lockheed Martin, RTX, Universal Health Services, Tenet Healthcare, United Healthcare o Rheinmetall podrían obtener mejores resultados que el mercado en general en los próximos trimestres.

- El sector más difícil de valorar son las empresas de semiconductores y memorias. Nos referimos a Micron, AMD, Intel o Samsung. Si la revolución de la IA fracasa, les espera una fuerte caída; sin embargo, los márgenes actuales son prácticamente imposibles de mantener a largo plazo, incluso en caso de éxito rotundo. Otra observación importante es que empresas como ASML y Nvidia deberían obtener mejores resultados, debido a las capacidades y productos únicos de estas compañías.

- Un factor impredecible es China, que podría entrar en el mercado de la memoria y reducir los márgenes, lo cual sería positivo para el mercado en general, pero catastrófico para los fabricantes de componentes. Sin embargo, si el auge de la IA se mantiene, la demanda estructural podría permitirles mantenerse permanentemente por encima de los promedios históricos, aunque las valoraciones actuales, incluso en este contexto, podrían resultar exageradas.

Descenso en las acciones europeas ante la nueva escalada en el estrecho de Ormuz

El índice de optimismo de las empresas de la NFIB de EE. UU. es mejor de lo esperado

¿Se enfrenta el mundo a una ola de inflación alimentaria?

Calendario económico: Wall Street espera el informe del IPC de EE. UU.

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.