- La IA basada en agentes promete revolucionar la economía al automatizar tareas, reducir drásticamente los costes y crear nuevas cadenas de valor, lo que explica el optimismo del mercado

- Por el lado contrario, la elevada competencia, las exigentes valoraciones, el enorme coste de las inversiones y la creciente brecha entre modelos avanzados y asequibles plantean riesgos que podrían limitar su rentabilidad y provocar una corrección del mercado

- La IA basada en agentes promete revolucionar la economía al automatizar tareas, reducir drásticamente los costes y crear nuevas cadenas de valor, lo que explica el optimismo del mercado

- Por el lado contrario, la elevada competencia, las exigentes valoraciones, el enorme coste de las inversiones y la creciente brecha entre modelos avanzados y asequibles plantean riesgos que podrían limitar su rentabilidad y provocar una corrección del mercado

Desde hace varios trimestres, los mercados se han movido casi exclusivamente al compás del sentimiento y de las perspectivas en torno a la industria de la inteligencia artificial (IA). Las opiniones sobre el alcance de las subidas y las valoraciones potenciales son cada vez más extremas entre inversores y analistas. Se aprecia una división cada vez más clara entre los defensores de la IA, que ven en esta nueva tecnología oportunidades de desarrollo prácticamente inagotables, y los escépticos, que alertan cada vez con más insistencia sobre la irracionalidad de las valoraciones actuales.

¿Cómo entender la revolución de la IA? ¿Es siquiera posible hacerlo? Y, en caso afirmativo, ¿podemos identificar el momento en que los sueños, o las peores pesadillas de los mercados, podrían hacerse realidad?

¿El mercado ha encontrado luz al final del túnel?

Los principales índices bursátiles estadounidenses, y en particular las acciones de numerosas empresas tecnológicas, han experimentado un crecimiento de una magnitud verdaderamente sin precedentes, comparable únicamente a las subidas hiperbólicas registradas durante la burbuja de las «puntocom». Sin embargo, a diferencia de entonces, los mayores avances ya no corresponden a startups o pequeñas empresas sin perspectivas reales de monetizar esta nueva tecnología, sino a gigantes tecnológicos cuya capitalización bursátil supera con creces el valor total que tenía el conjunto del índice a comienzos de siglo. Este hecho, por sí solo, invita a cuestionar seriamente la racionalidad de las valoraciones actuales.

Las valoraciones de hoy son, en esencia, una función basada en las expectativas y en el tiempo restante hasta que estas se materialicen. Sin embargo, dichas expectativas son tan ambiciosas que pueden resultar difíciles de asimilar, ya que incluso en aquellos segmentos del mercado donde pueden medirse de forma empírica, siguen siendo completamente inéditas.

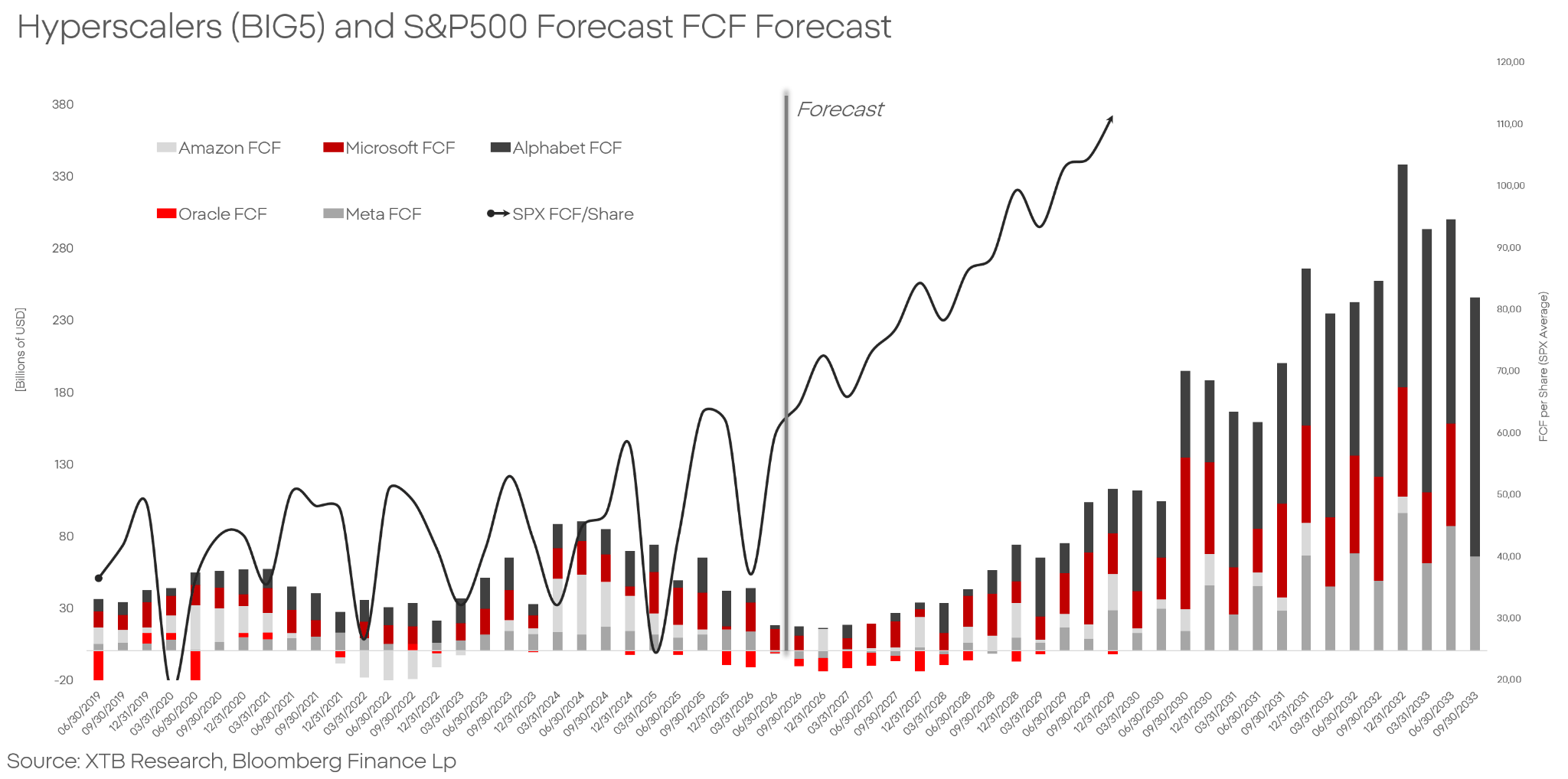

Al recopilar las expectativas de los analistas utilizando datos de Bloomberg, se puede observar que el mercado actualmente contempla que los flujos de caja (totales) de las empresas de "hiperescala" crecerán en 2031 aproximadamente un 280% en comparación con los máximos de 2024.

Oportunidades de la IA

No todo auge es una burbuja, pero toda burbuja va precedida de un auge. ¿Qué ocurre esta vez?

La principal fuerza impulsora de la revolución de la inteligencia artificial no serán los modelos de lenguaje de gran tamaño (LLM) ni los populares chatbots como ChatGPT, Claude, Gemini o Perplexity. Se trata de herramientas impresionantes, pero su capacidad para generar valor añadido para la economía es limitada. La verdadera clave reside en crear un motor de crecimiento capaz de impulsarse a sí mismo y de construir una cadena de valor cada vez más amplia, idealmente sin límite.

En esencia, la revolución de la IA debe materializarse a través de los denominados agentes de IA. No se trata simplemente de asistentes conversacionales que responden a las preguntas de los usuarios, sino de aplicaciones de software semiautónomas que utilizan la arquitectura y las capacidades de los modelos de lenguaje de gran tamaño (LLM).

El potencial de la IA basada en agentes radica en la posibilidad de desarrollar no solo agentes cada vez más avanzados, sino también equipos completos de agentes, cada vez más numerosos, capaces de trabajar de forma autónoma, a gran velocidad y sin interrupción. Esto permitiría reducir el coste de numerosas tareas prácticamente a cero, haciendo posible no solo una mayor eficiencia en costes, sino también la creación de cadenas de valor completamente nuevas.

Esta es la mayor promesa de la inteligencia artificial y, al mismo tiempo, su primer gran desafío. La expresión clave del párrafo anterior es «prácticamente a cero»: para que esta arquitectura funcione, los tokens (la unidad básica de trabajo de la IA) deben ser más baratos. Mucho más baratos.

La oferta de tokens está controlada por centros de datos que proporcionan potencia de cálculo a los algoritmos. Mayor potencia se traduce en más tokens de IA, lo que reduce sus precios.

Por encima de cierto umbral de aumento de la potencia de cálculo, se produce el fenómeno de las economías de escala, en el que la producción crece más rápido que los insumos como resultado de una mayor eficiencia. De ahí el nombre de "hiperescala" para los principales actores de este mercado (los llamados Top 5), debido a que se esfuerzan por hacer realidad la revolución de la IA utilizando una economía de escala sin precedentes.

En combinación con las posibilidades de crear nuevas cadenas de valor, la integración y la escalabilidad de soluciones, esto proporciona un apalancamiento operativo tan enorme que se espera que los beneficios crezcan prácticamente hasta el infinito, lo que justifica las altas expectativas del mercado.

Riesgos de la IA

Los riesgos de la IA ya empiezan a hacerse visibles en los propios mecanismos de mercado que, en teoría, deberían respaldar y justificar la demanda de soluciones basadas en inteligencia artificial. Uno de los principales es la competencia.

Si el coste de los *tokens* debe reducirse prácticamente a cero y el valor añadido va a residir en servicios sustentados por agentes de IA, nada impide que el mercado desarrolle cientos, miles o incluso millones de soluciones basadas en agentes prácticamente idénticas. Un nivel de competencia tan elevado implica, inevitablemente, una presión sobre los márgenes que podría llevarlos a niveles cercanos a cero.

Esto no supondría un problema de no ser por el punto de partida: las valoraciones actuales sugieren que el mercado considera a casi todas las empresas involucradas en la revolución de la IA como si fueran cuasi monopolios. No es solo un escenario poco probable, sino prácticamente imposible.

Además, las inversiones en inteligencia artificial no tienen precedentes por su coste y su escala, lo que exige también una financiación sin precedentes. Prestamistas e inversores esperan obtener rentabilidades que podrían resultar significativamente inferiores a las previstas.

La revolución de la IA está funcionando, en prácticamente todos los niveles operativos, a dos velocidades.

Por un lado, existe un segmento que atraviesa un excelente momento, disfruta de perspectivas muy favorables y está demostrando que su modelo funciona. Por otro, hay un segundo segmento que actualmente avanza hacia una quiebra casi inevitable. Cada bando del mercado tiende a fijarse únicamente en aquellos aspectos que respaldan su propia tesis de inversión, pero ambas realidades coexisten y están profundamente interconectadas.

El primer síntoma de esta divergencia es la división de la IA en "segmentos":

- Suficientemente buenos: Es decir, los modelos LLM más antiguos y los de código abierto.

- De vanguardia: Es decir, los mejores modelos en un momento dado (por ejemplo, ChatGPT 5.5+, Fable/Mythos).

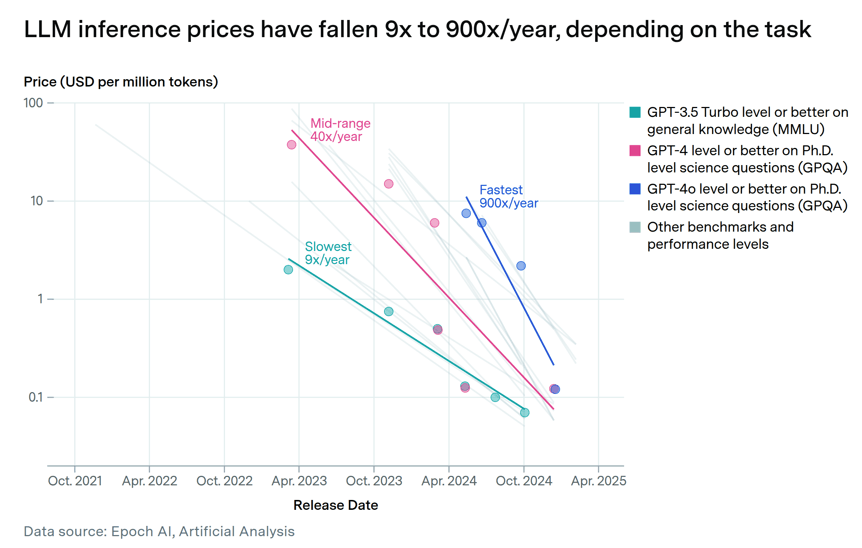

El primer segmento se está abaratando, mientras que el segundo está mejorando, pero también se está volviendo mucho más caro. Tan caro que cada vez son más frecuentes los casos en los que se limitan las implementaciones de IA debido a los costes, lo cual contradice la función elemental de los modelos de inteligencia artificial.

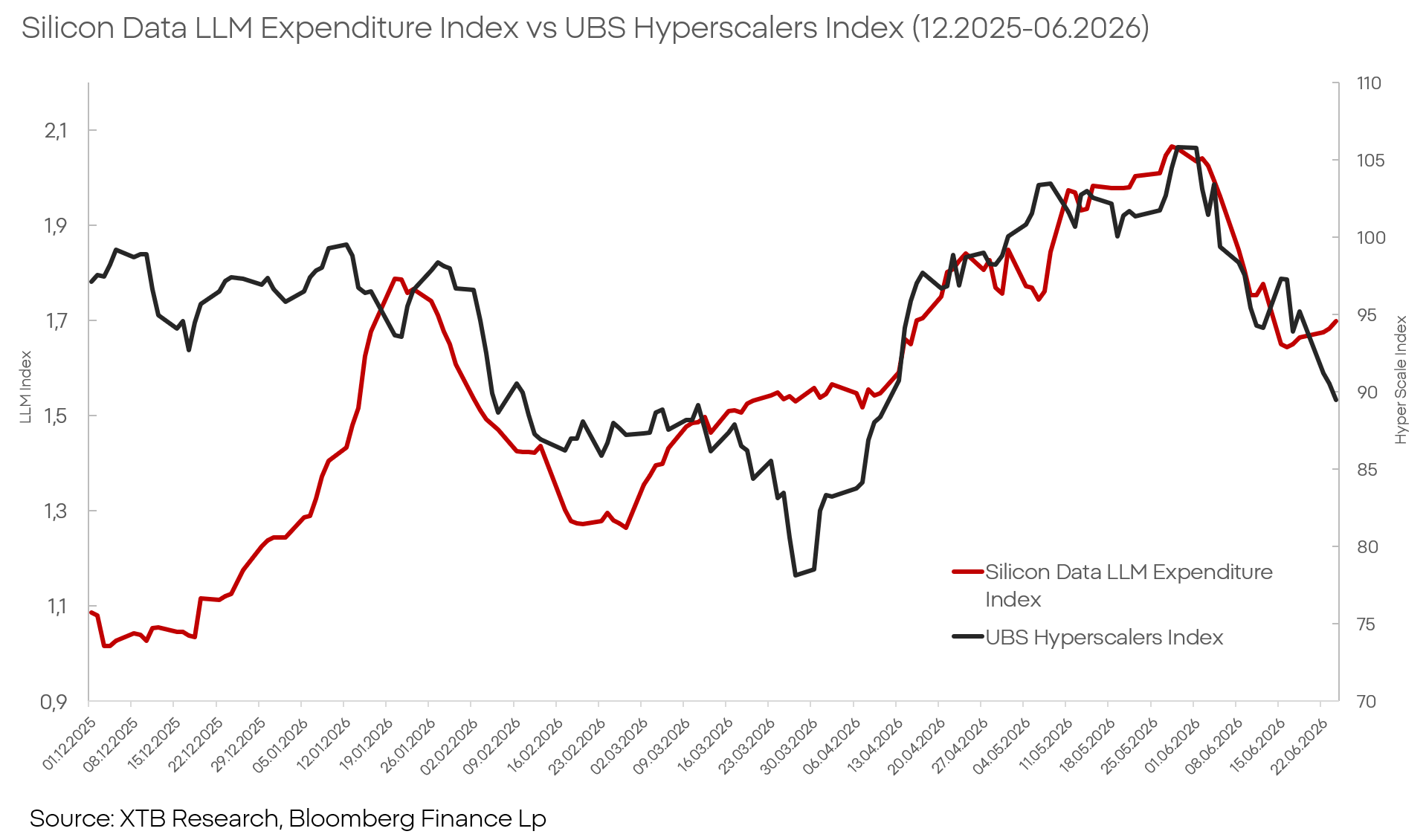

Este problema ya está afectando las valoraciones y el mercado lo está descontando en tiempo real. Así lo demuestran, entre otros, los datos de Silicon Data, una entidad que vende acceso a datos no públicos. Sus estimaciones indican una caída en el gasto de las empresas en IA en los últimos días. Esto no significa que las empresas la estén utilizando menos, sino que probablemente apunta a la transición de la inteligencia artificial de vanguardia a la inteligencia artificial "suficientemente buena". Esto no evidencia problemas inherentes a la tecnología, sino valoraciones y pronósticos erróneos.

Es probable que este cambio sea temporal y que el mercado deba adaptarse a nuevos modelos y flujos de trabajo; sin embargo, esta caída recurrente apunta a un problema estructural en el escenario que los inversores están descontando.

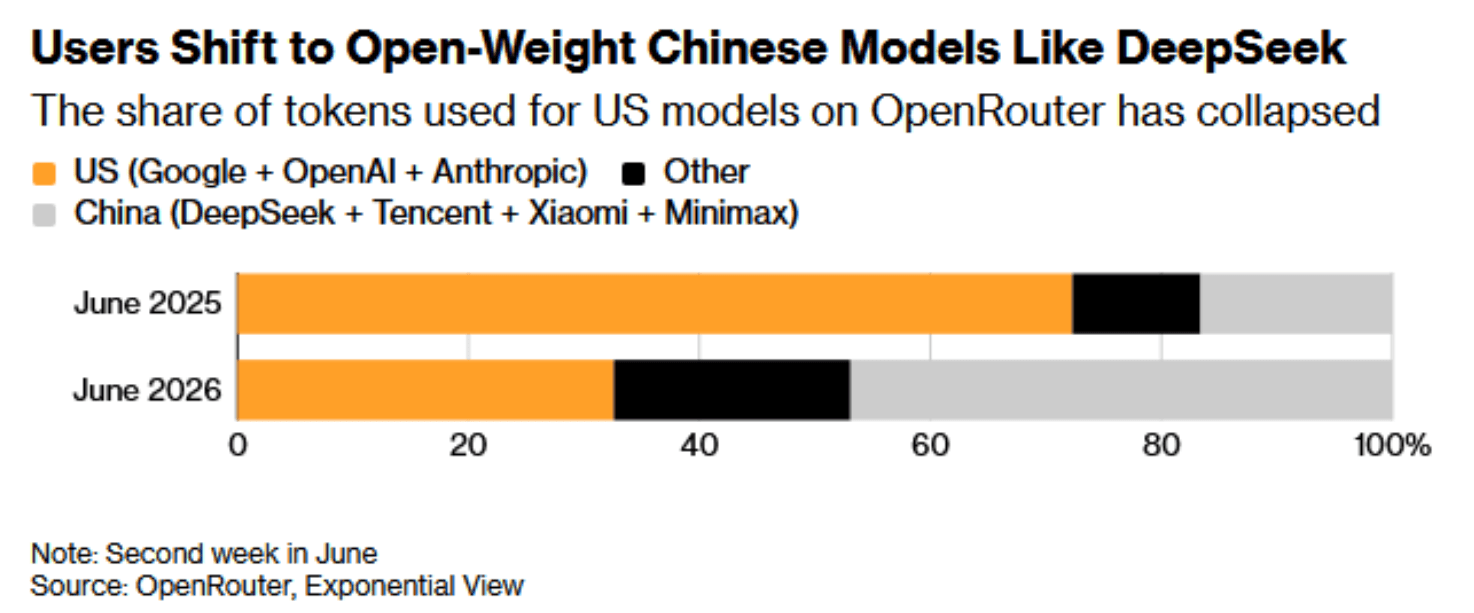

La presión de los modelos de código abierto ya es visible hoy en día, privando a laboratorios "pioneros" como OpenAI o Anthropic de ingresos y limitando significativamente la justificación del gasto en centros de datos.

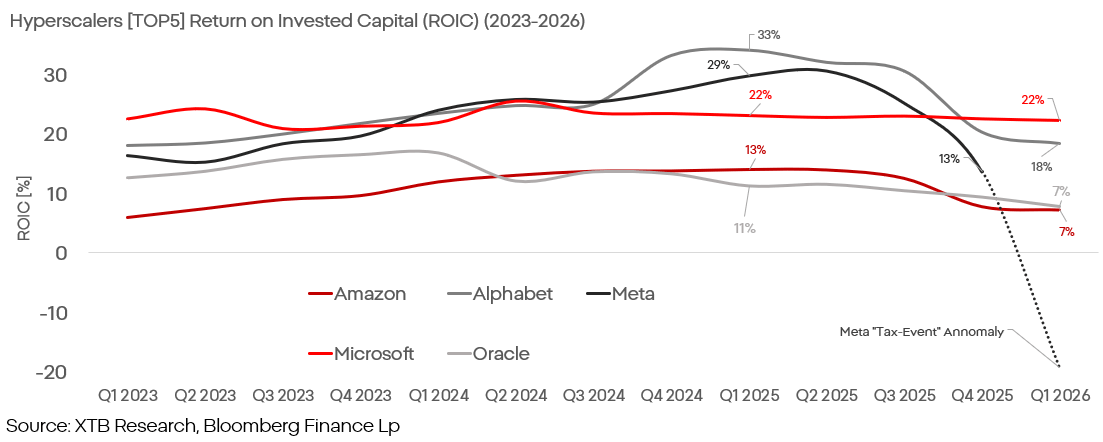

La rentabilidad sobre el capital invertido (ROIC) tampoco invita al optimismo y, en la actualidad, muestra una clara tendencia descendente en prácticamente todo el mercado.

Además, las empresas de software como servicio (SaaS), que con la expansión de las soluciones de inteligencia artificial parecían destinadas a perder la razón de ser de su modelo de negocio, no han mostrado, pese a las fuertes correcciones bursátiles, un deterioro ni en la calidad de sus ingresos ni en su ritmo de crecimiento. Esto cuestiona directamente las hipótesis del mercado sobre qué empresas serán las principales beneficiadas o perjudicadas por la IA y en qué medida.

Todo ello sucede en un contexto marcado por el enorme desafío de infraestructura al que se enfrenta Estados Unidos, que, al margen de los riesgos y los costes, aspira a convertirse en el líder de la carrera por la inteligencia artificial. Según los análisis de la Energy Information Administration (EIA) y de Bloomberg, el consumo de electricidad en Estados Unidos aumentará hasta aproximadamente 48 teravatios-hora (TWh) en 2032, y los centros de datos serán responsables del 70 % del incremento total de la demanda eléctrica durante ese periodo.

Esto implica que Estados Unidos necesitará incorporar entre 450 y 600 gigavatios (GW) adicionales de capacidad a su red eléctrica para satisfacer la demanda de los centros de datos previstos y de la infraestructura asociada.

En la actualidad, Estados Unidos dispone de aproximadamente 1,4 teravatios (TW) de capacidad instalada y tiene en construcción cerca de 500 gigavatios (GW) adicionales. Sin embargo, esto no significa que la situación esté bajo control. Cualquier retraso en la incorporación de nueva capacidad podría provocar importantes déficits de suministro. Además, el equilibrio del sistema eléctrico evolucionará en dos direcciones simultáneamente como consecuencia de la retirada y el cierre de antiguas centrales eléctricas de carbón.

También conviene recordar que cerca del 80 % de los nuevos proyectos energéticos en Estados Unidos corresponden a fuentes renovables, las cuales, pese a sus menores costes y emisiones, introducirán una elevada variabilidad en la cantidad de energía disponible.

Amenazas de la IA

La mayor amenaza para el mercado reside en sus propias expectativas. El problema no radica en las limitaciones inherentes a la tecnología LLM (aunque estas también existen). Las expectativas del mercado son erróneas porque parten de la premisa de una serie de eventos optimistas consecutivos, en lugar de un único escenario positivo. Si bien esto no es imposible, se vuelve cada vez menos probable con cada etapa posterior.

Esto resulta particularmente problemático debido a la extrema concentración de la exposición. Tan solo las empresas de "hiperescala" representan más del 15% del índice S&P 500; las Siete Magníficas ya supera el 30%, y si consideramos todo el sector de tecnología, semiconductores, IA y comunicaciones, casi el 50% del índice principal corresponde a empresas que dependen directa o indirectamente de la IA. En comparación, en el apogeo de la burbuja puntocom, este porcentaje era de aproximadamente el 35%. Hoy en día, invertir en el mercado estadounidense ya no es invertir en la economía local ni en el consumidor, sino en IA. Esto significa que muchos inversores pasivos y fondos, sin saberlo o incluso en contra de su voluntad, están expuestos a este sector.

Esto se evidencia en el ejemplo de las aseguradoras. Según análisis de Reuters, las aseguradoras ya representan casi la mitad de la demanda en el mercado de deuda privada, lo que supone un aumento de más del 100 % en 10 años. Las aseguradoras y los fondos de pensiones deben adquirir instrumentos de alto riesgo debido a una combinación de factores como la regulación, las condiciones del mercado y la política monetaria.

Sin embargo, el sector financiero no tiene intención de modificar las condiciones del mercado ni de aumentar la transparencia; todo lo contrario. BlackRock anunció oficialmente que ampliará sus iniciativas y fondos destinados a canalizar los ahorros y las contribuciones a las pensiones de los estadounidenses hacia el sector privado, que en última instancia hoy en día se traduce en inteligencia artificial. Los activos de pensiones no son insignificantes, incluso frente a la gigantesca escala del mercado; el valor de las cuentas IRA a finales de 2025 se estima en aproximadamente 19 billones de dólares. Donald Trump participó personalmente en la desregulación del sector financiero que posibilita este proceso.

Si el plan para inyectar liquidez al mercado de deuda y acciones, cada vez más riesgosas y opacas, mediante el uso de los ahorros para la jubilación, se materializara, aunque solo fuera parcialmente, los mercados podrían enfrentarse a un auge de las acciones tecnológicas (y sectores afines) que eclipsaría la recuperación hasta el momento. Al mismo tiempo, esto pondría al mundo frente a una posible crisis que ya no se puede comparar con la de 2008, sino con la de 1929.

Escenario base para el sector de la inteligencia artificial

Más allá de valorar excesivamente la consolidación del sector de la IA en el futuro, el mercado está cometiendo otros dos errores interconectados igualmente perjudiciales.

- En primer lugar, distingue a las entidades únicamente en función de su sector o segmento, determinando así si son "ganadoras" o "perdedoras".

- En segundo lugar, el mercado no solo otorga mayor importancia a los beneficios de la nueva tecnología que a su riesgo potencial, sino que los inversores no perciben la evidente concentración, tanto de beneficios como de amenazas. La opinión pública ve la revolución de la IA como un tren que nos llevará a un futuro brillante o descarrilará, arrastrando consigo a la economía global al abismo. Sin embargo, esta revolución se asemeja más a varios vagones, cada uno con la misma carga, pero en direcciones diferentes.

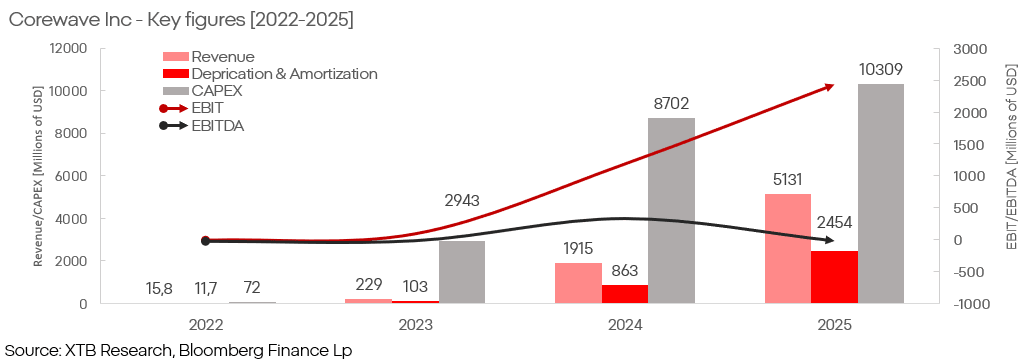

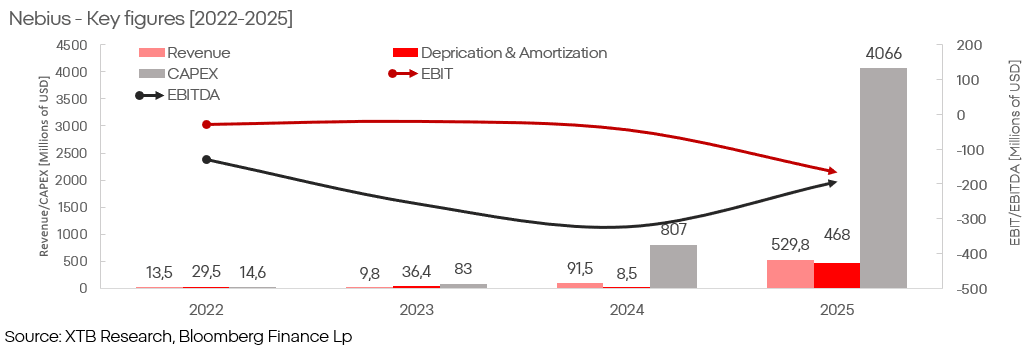

Actualmente, el eslabón más débil de todo el ecosistema de la IA reside en sus cimientos, es decir, en el inicio de la cadena de valor mencionada anteriormente. Nos referimos principalmente a laboratorios de vanguardia como OpenAI y Anthropic, y a las denominadas "neoclouds" como CoreWeave o Nebius. Estas empresas se enfrentan actualmente a una combinación letal de altos costes de financiación y, potencialmente, al camino más difícil hacia la monetización.

Tomando como ejemplo a las dos mayores empresas del segmento de la "neo-nube", se puede explicar por qué son las principales perdedoras en la carrera por la monetización de la IA: estas entidades se basan en un modelo de negocio que carece de sentido incluso desde la fase de planteamientos fundamentales. En resumen, estas empresas se dedican a alquilar potencia de cálculo de sus centros de datos.

Esto implica que deben realizar inversiones gigantescas, pero sin la financiación, los flujos de caja de las grandes empresas ni la posibilidad de monetizar productos de IA de alto margen. Su supervivencia a largo plazo solo se sustenta en la suposición de una escasez permanente de potencia de cálculo, lo cual es imposible y contradice la mayoría de los supuestos del sector. Su existencia actual depende totalmente de la financiación de gastos de capital cada vez mayores e improductivos, que apenas compensan la depreciación de los activos.

En el contexto de OpenAI y Anthropic, un buen punto de partida son los costes de entrenamiento de los propios modelos. Aunque no se conocen con exactitud, se estiman en cientos de millones de dólares para las versiones antiguas y en miles de millones para cada modelo de vanguardia posterior. Según las filtraciones recientes sobre los ingresos de ambos laboratorios, para recuperar la inversión solo en el entrenamiento de IA, estas empresas deben esperar años, suponiendo un margen neto positivo, algo que aún no han logrado.

El capital disponible en el mercado sigue siendo suficiente para financiar la operación de estas entidades, y el sentimiento hacia el sector se mantiene positivo. Sin embargo, los recursos financieros no son infinitos y el optimismo de los inversores es condicional.

Muchos analistas podrían sugerir que empresas tan grandes e importantes para toda la industria son "demasiado grandes para quebrar", pero esto no aborda la raíz del problema. Actualmente tienen obligaciones por cientos de miles de millones de dólares con sus proveedores. Por ejemplo, la cartera de pedidos de Oracle, que asciende a la astronómica cifra de más de 600 mil millones de dólares, depende en un 50% de un único contrato con OpenAI. Un retraso en la implementación, un cambio en las valoraciones o incluso un ajuste en el sentimiento del mercado son suficientes para desestabilizar un mercado concentrado en torno a varias entidades cuyo valor depende del éxito de las inversiones en IA.

En la práctica, la materialización de este escenario implica ventas masivas del sector tecnológico de más del 40% y una caída del mercado en general de aproximadamente el 20%. 30%. Grandes empresas como Microsoft, Alphabet o Amazon podrán sobrellevar las caídas, pero su valor de mercado podría verse gravemente afectado. Las plataformas de computación en la nube de nueva generación y las compañías con un alto nivel de apalancamiento, como Oracle o incluso Meta, podrían verse obligadas a reestructurarse para evitar la quiebra.

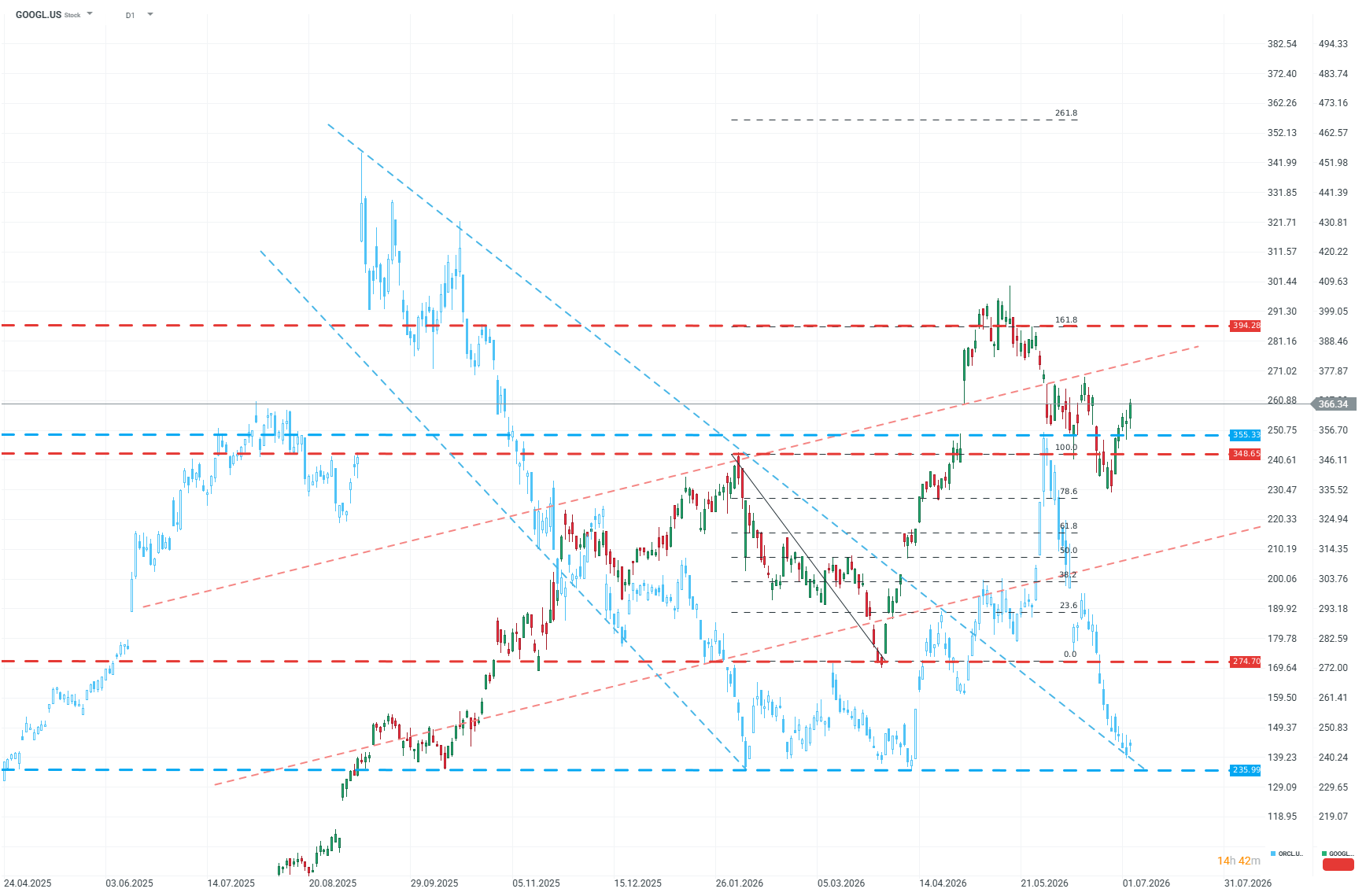

Análisis comparativo del precio por acción de Google y Oracle

Para observar la diferencia entre el primer y el segundo nivel de las empresas hiperescalares, no es necesario profundizar en los instrumentos CDS. La calidad del crecimiento y la deuda de las empresas, y sus diferencias, se aprecian claramente en los gráficos de precios.

A los escépticos que afirman que una corrección de tal magnitud es extremadamente improbable, cabe recordar que si el Nasdaq 100 cayera un 40%, sólo supondría un retorno a los niveles de valoración de finales de 2024 y principios de 2025.

¿Qué moverá al mercado? ¿Banca o IA? Llega la temporada de resultados al S&P 500

El Ibex 35 termina la sesión en rojo, achacando los comentarios de Trump

El capital vuelve a huir de las empresas de memoria; Wall Street bajo presión en la apertura 🚨

¿Qué informes de resultados estarán en el punto de mira esta semana?❓ (13.07.2026)

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.