- Las compañías de bebidas y consumo han sido el único sector capaz de superar al S&P 500 en las cuatro últimas Copas del Mundo.

- Invertir en patrocinadores del Mundial no suele generar rentabilidades superiores durante el torneo, aunque sí muestra resultados positivos a un año vista.

- Brasil es nuestro principal candidato para convertirse en el ganador bursátil del Mundial gracias a su exposición al petróleo, sus elevadas rentabilidades por dividendo y unas valoraciones mucho más atractivas que las de Wall Street.

- Las compañías de bebidas y consumo han sido el único sector capaz de superar al S&P 500 en las cuatro últimas Copas del Mundo.

- Invertir en patrocinadores del Mundial no suele generar rentabilidades superiores durante el torneo, aunque sí muestra resultados positivos a un año vista.

- Brasil es nuestro principal candidato para convertirse en el ganador bursátil del Mundial gracias a su exposición al petróleo, sus elevadas rentabilidades por dividendo y unas valoraciones mucho más atractivas que las de Wall Street.

La Copa Mundial de la FIFA 2026 arranca mañana en Estados Unidos, Canadá y México convertida en la edición más ambiciosa de la historia. El torneo contará con más selecciones, más partidos y una audiencia global récord, lo que ha llevado a la FIFA a proyectar un impacto económico de hasta 17.200 millones de dólares para la economía estadounidense.

Sin embargo, pese a la magnitud del evento, su impacto sobre la economía norteamericana podría ser mucho más limitado de lo que sugieren las cifras absolutas. Incluso alcanzando las estimaciones más optimistas, la contribución al PIB de Estados Unidos apenas supondría alrededor del 0,05% de la actividad económica del país. A diferencia de otros Mundiales celebrados en economías emergentes, Estados Unidos ya dispone de gran parte de las infraestructuras necesarias para albergar el torneo, lo que limita el efecto multiplicador asociado a la construcción de estadios, transporte o nuevas instalaciones. Además, parte del gasto generado por los aficionados podría sustituir otras formas de consumo y turismo que habitualmente se producen durante el verano. Aún con todo, los datos de empleo en EEUU han repuntado con fuerza para cubrir vacantes de cara al mundial,mientras el aumento del turismo, la hostelería y servicios podría generar nuevas presiones inflacionistas en determinadas ciudades del país, que ponga a la FED entre la espada y la pared.

No obstante, el Mundial sí tendrá importantes implicaciones para determinados sectores y compañías cotizadas. Turismo, pagos digitales, restauración, equipamiento deportivo y entretenimiento podrían verse beneficiados por uno de los mayores acontecimientos deportivos del planeta. Al mismo tiempo, el torneo coincidirá con un momento especialmente relevante para los mercados financieros, marcado por reuniones de bancos centrales, tensiones geopolíticas y el debut bursátil de SpaceX.

La pregunta para los inversores no será únicamente quién levantará la Copa del Mundo, sino también qué sectores, empresas y mercados financieros saldrán vencedores de uno de los eventos económicos y deportivos más importantes de 2026.

El Mundial: del estadio a los mercados

El Mundial no suele alterar significativamente el comportamiento del mercado en su conjunto, pero sí provoca una concentración temporal del gasto en determinados sectores. Durante aproximadamente un mes, millones de aficionados aumentan su consumo de bebidas, restauración, equipamiento deportivo y entretenimiento, mientras que las marcas patrocinadoras aprovechan una de las mayores audiencias del planeta para reforzar su visibilidad.

Sin embargo, no todas las compañías vinculadas al torneo consiguen trasladar ese impacto a sus precios. La diferencia entre beneficiarse económicamente de un evento y generar rentabilidades superiores para los accionistas es considerable, y los datos históricos muestran que algunos de los sectores aparentemente más favorecidos no siempre han sido los ganadores en bolsa.

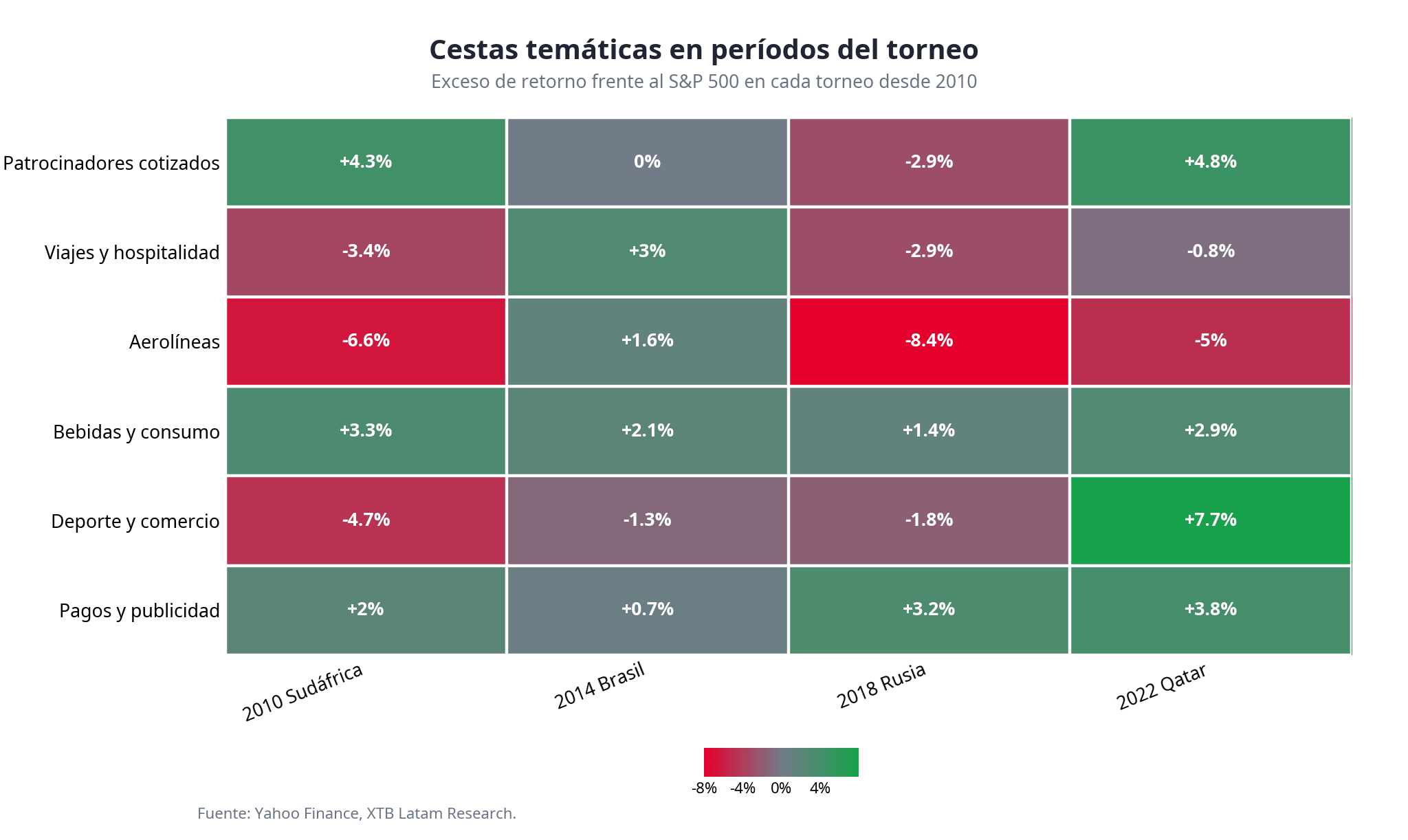

Para analizar este comportamiento hemos construido seis cestas temáticas, estudiando su evolución durante las cuatro últimas Copas del Mundo: Sudáfrica, Brasil, Rusia y Qatar. La métrica utilizada es el exceso de rentabilidad frente al S&P 500 durante el periodo exacto de cada torneo.

Los resultados muestran un patrón relativamente consistente. Las compañías de bebidas y consumo fueron las únicas capaces de superar al S&P 500 en las cuatro ediciones analizadas, con un exceso de rentabilidad medio cercano al 2,5%. Un comportamiento muy similar presentan las empresas relacionadas con pagos y publicidad, que también lograron batir al mercado en todos los torneos. Por el contrario, aerolíneas, viajes y hospitalidad registraron resultados inferiores al mercado en la mayoría de los campeonatos analizados.

La conclusión resulta especialmente llamativa porque contradice la intuición de muchos inversores. Los sectores aparentemente más favorecidos por el torneo, como aerolíneas, hoteles o comercio deportivo, han sido históricamente algunos de los peores comportamientos bursátiles. Por el contrario, las ganadoras han sido compañías ligadas al consumo, los pagos digitales y la publicidad.

¿Merece la pena invertir en patrocinadores del Mundial?

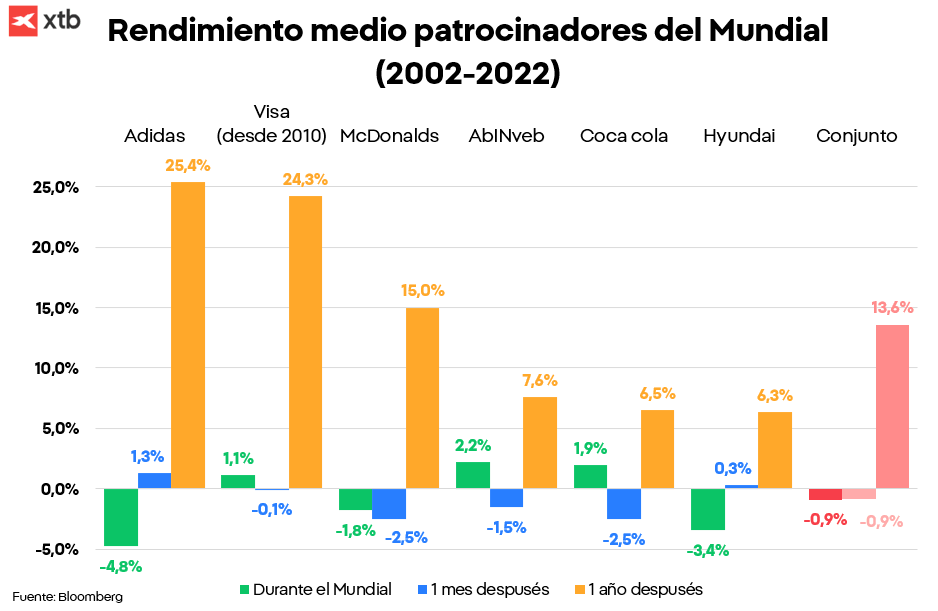

Coca-Cola, AB InBev, McDonald's, Adidas, Hyundai o Visa forman parte del exclusivo grupo de compañías que han apostado por el mayor escaparate publicitario del planeta. La pregunta para los inversores es evidente: ¿se traduce esa enorme visibilidad en una mayor rentabilidad bursátil?

Los resultados muestran una conclusión sorprendente. El Mundial apenas parece generar un impacto bursátil positivo a corto plazo. La rentabilidad media de los patrocinadores ronda el -0,9% durante el torneo y el -0,8% en el mes posterior, lo que sugiere que el mercado no suele premiar a estas compañías por el simple hecho de aparecer asociadas al evento.

Dentro de este comportamiento agregado conviven situaciones muy diferentes. Mientras Coca-Cola (+1,9%) y AB InBev (+2,2%) suelen registrar resultados positivos mientras rueda el balón, Adidas (-4,8%) presenta una rentabilidad media negativa durante la competición. Los datos ponen de manifiesto que la relación entre patrocinio y comportamiento bursátil está lejos de ser automática.

Sin embargo, la historia cambia cuando ampliamos el horizonte temporal. A doce meses vista, la rentabilidad media de los patrocinadores alcanza el +13,6%, con más del 60% de los casos registrando avances bursátiles. Esto sugiere que el verdadero valor del patrocinio no reside en un incremento inmediato de las ventas, sino en el fortalecimiento de la marca y en la mejora de su posicionamiento competitivo frente a la competencia.

Las compañías que mejor han aprovechado históricamente esta estrategia son aquellas cuyo valor depende en gran medida de su imagen y reconocimiento global. Adidas lidera el ranking con una rentabilidad media del +25,4% un año después del Mundial, seguida por Visa con un +24,3%, muy por encima de la media del conjunto de patrocinadores.

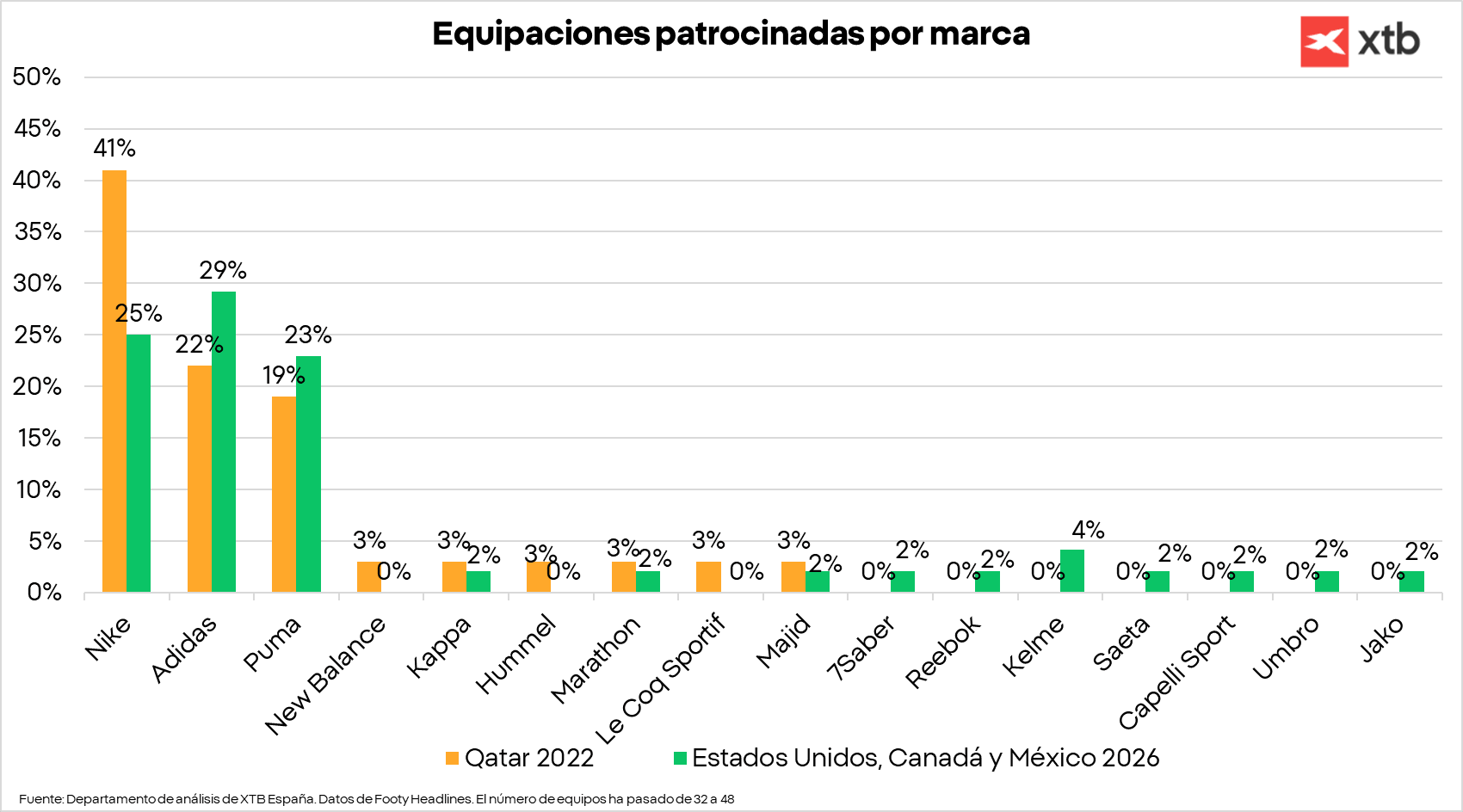

El liderazgo de Adidas no resulta casual. De cara al Mundial de 2026, la compañía vestirá al 29% de las selecciones participantes, aumentando su presencia respecto a Qatar 2022 y ampliando su ventaja frente a algunos de sus principales competidores. Puma también gana cuota de mercado dentro del torneo, mientras que Nike reduce significativamente su representación entre las selecciones clasificadas. Estos movimientos reflejan la importancia que sigue teniendo el Mundial como herramienta para reforzar el posicionamiento global de las grandes marcas deportivas.

La principal conclusión es clara: el Mundial no suele actuar como un catalizador bursátil inmediato para sus patrocinadores. Sin embargo, sí parece contribuir a reforzar el valor de aquellas marcas capaces de aprovechar la exposición global del torneo para consolidar su posición frente a la competencia. Para los inversores, la clave no está en comprar durante el evento, sino en identificar aquellas compañías que convierten la notoriedad de marca en crecimiento sostenible a largo plazo.

¿Quién ganará el Mundial Económico en 2026?

Mientras millones de personas siguen el Mundial de fútbol, los inversores afrontarán uno de los periodos más importantes del año para los mercados financieros. Entre el 11 de junio y el 19 de julio se concentrarán algunos de los principales riesgos y oportunidades para las bolsas mundiales: bancos centrales, inflación, geopolítica, deuda pública y la evolución de la inteligencia artificial.

Bajo nuestro escenario central, creemos que Brasil es el mercado mejor posicionado para afrontar este entorno y convertirse en el ganador del Mundial bursátil 2026.

Para llegar a esta conclusión hemos analizado los cinco factores que probablemente marcarán el comportamiento de los mercados durante las próximas semanas.

⚽ Partido 1: Irán y el petróleo

Nuestra visión es que las tensiones geopolíticas en Oriente Medio seguirán presentes durante las próximas semanas. Aunque puedan producirse periodos de menor intensidad, consideramos poco probable una resolución definitiva del conflicto a corto plazo. Este escenario debería mantener elevadas las primas de riesgo sobre el petróleo y favorecer a los países exportadores.

⚽ Partido 2: Bancos centrales

Las próximas semanas estarán marcadas por las reuniones de los principales bancos centrales del mundo .Nuestro escenario contempla que la Reserva Federal mantenga los tipos sin cambios, mientras que Europa y Japón continúan avanzando hacia una normalización monetaria más agresiva de la que actualmente descuenta el mercado.

Además, tras las crecientes presiones políticas recibidas durante los últimos meses, esperamos una Reserva Federal menos agresiva de lo que muchos inversores anticipan actualmente. Este escenario podría limitar el potencial alcista del dólar y favorecer mercados internacionales que han quedado rezagados frente a Estados Unidos durante los últimas semanas.

⚽ Partido 3: Dividendos y refugio ante la volatilidad

Tras varios años dominados por el crecimiento y la inteligencia artificial, los inversores vuelven a prestar atención a factores más tradicionales como la generación de caja y los dividendos. Si la volatilidad aumenta durante el Mundial, las compañías capaces de ofrecer rentabilidades por dividendo elevadas podrían volver a atraer flujos de inversión.

⚽ Partido 4: La deuda pública

Uno de los principales riesgos para los mercados durante los próximos meses sigue siendo la evolución de la deuda pública y las rentabilidades de los bonos soberanos. El incremento de las necesidades de financiación de los gobiernos y las dudas sobre la sostenibilidad fiscal de algunas economías desarrolladas podrían seguir presionando al alza las rentabilidades de los bonos.

En este contexto, los mercados con menor dependencia de la deuda pública y más vinculados al crecimiento real de la economía podrían comportarse mejor.

⚽ Partido 5: La batalla de las valoraciones

Uno de los mayores riesgos para los mercados durante los próximos meses no proviene únicamente de la economía o de los bancos centrales, sino de las propias valoraciones bursátiles. Tras varios años de fuertes subidas impulsadas por la inteligencia artificial, Wall Street cotiza cerca de máximos históricos y con múltiplos exigentes en comparación con su propia historia. Esto implica que gran parte de las buenas noticias ya podrían estar descontadas por los inversores. Por el contrario, otros mercados permanecen mucho más rezagados.

🏆 Ganador final: Brasil

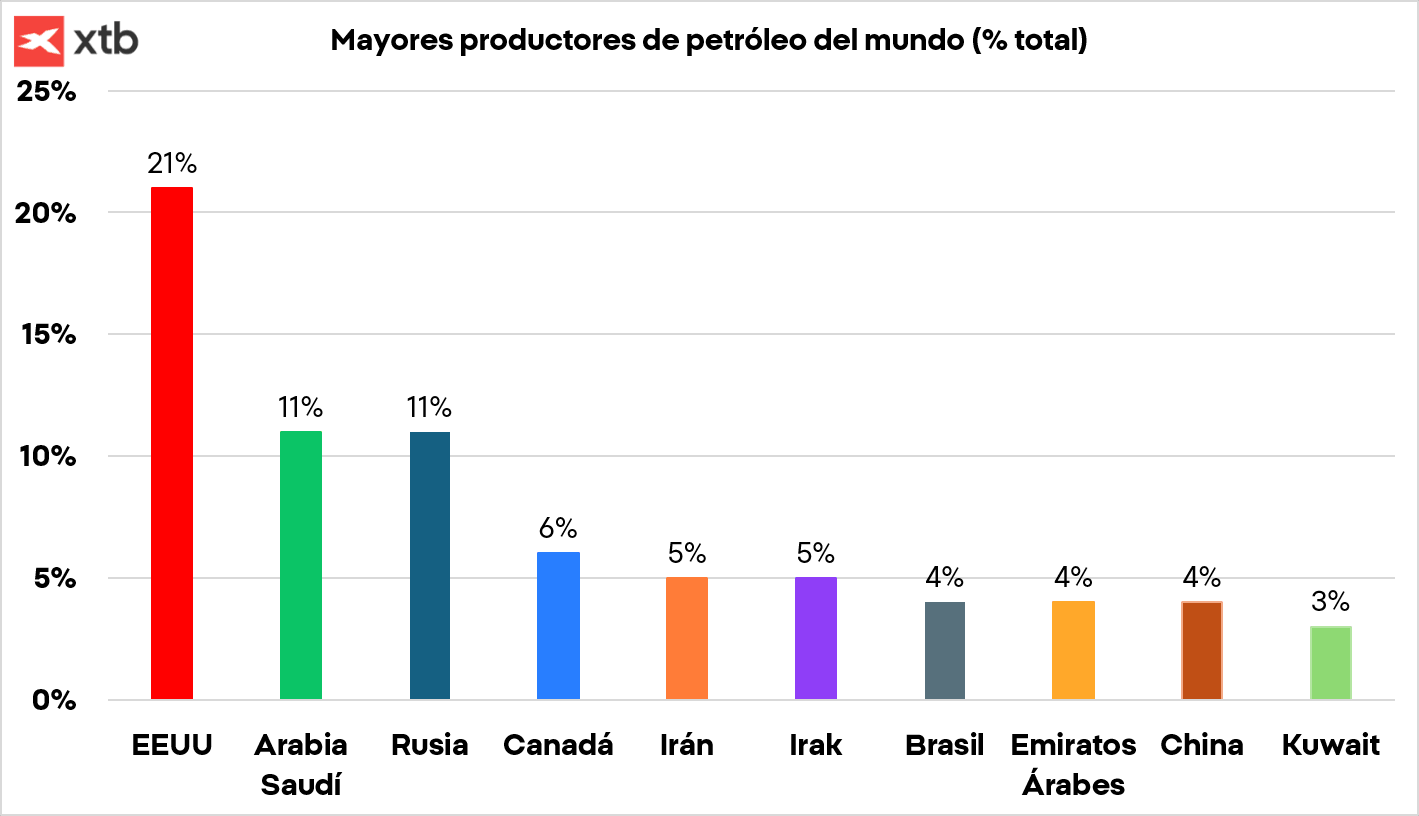

No creemos que Brasil sea el mercado más grande del mundo ni el más seguido por los inversores internacionales. Sin embargo, sí consideramos que es el mercado mejor posicionado para el escenario económico que podría desarrollarse durante el Mundial. Brasil reúne actualmente una combinación de factores difícil de encontrar en otros mercados. El país se sitúa entre los principales exportadores mundiales de petróleo y, además, está incrementando su producción en un momento en el que las tensiones geopolíticas continúan apoyando los precios de la energía. Esta exposición convierte a la economía brasileña en una de las principales beneficiadas de un petróleo elevado.

A nivel monetario, el Banco Central de Brasil mantiene unos tipos de interés muy elevados en comparación con sus niveles actuales de inflación, lo que abre la puerta a futuras bajadas de tipos que podrían actuar como catalizador para la renta variable durante los próximos meses.

Otro factor diferencial es la evolución del dólar. Muchas compañías brasileñas y el propio país, mantienen una importante exposición a deuda denominada en dólares, por lo que una depreciación de la divisa estadounidense reduciría parte de sus costes financieros. Además, históricamente las materias primas tienden a comportarse mejor en entornos de debilidad del dólar, generando un doble efecto positivo para el mercado brasileño.

Desde el punto de vista de valoración, Brasil también presenta una posición privilegiada. El mercado ofrece una rentabilidad por dividendo cercana al 4,2%, una de las más elevadas entre los principales

índices mundiales. Al mismo tiempo, la deuda pública brasileña representa alrededor del 78% del PIB, un nivel significativamente inferior al de muchas economías desarrolladas.

Por último, mientras que el S&P 500 cotiza a múltiplos históricamente exigentes, el mercado brasileño presenta un PER cercano a 11 veces beneficios, menos de la mitad que la bolsa estadounidense.

La combinación de petróleo elevado, fortaleza de las materias primas, potencial apoyo monetario, altos dividendos y valoraciones atractivas convierte a Brasil en nuestro ganador del Mundial bursátil 2026. En un entorno donde gran parte de las buenas noticias ya parecen descontadas en Wall Street, creemos que Brasil ofrece una de las combinaciones más atractivas de valoración y potencial entre los principales mercados mundiales.

Resumen de la semana: petróleo, inflación e inteligencia artificial ponen a prueba a los mercados

¿Recuperación de la eurozona? PMI positivos en Francia y Alemania

Las acciones de Acerinox se disparan un 8% tras confirmar un cambio de tendencia en sus resultados

Los resultados de Banco Sabadell mejoran frente al primer trimestre, pero sigue mostrando un negocio más débil que el resto de la banca española

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.