- Los primeros informes procedentes de Beijing se centran en cuestiones relacionadas con Taiwán

- Los mercados europeos registran subidas

- El KOSPI coreano continúa al alza

- El dólar se mantiene fuerte, con una volatilidad limitada en el mercado de divisas

- Los problemas políticos en Brasil están afectando negativamente al real y al Ibovespa

- Los datos de inflación en Estados Unidos han sido superiores a lo esperado, pero los mercados se mantienen tranquilos

- Los primeros informes procedentes de Beijing se centran en cuestiones relacionadas con Taiwán

- Los mercados europeos registran subidas

- El KOSPI coreano continúa al alza

- El dólar se mantiene fuerte, con una volatilidad limitada en el mercado de divisas

- Los problemas políticos en Brasil están afectando negativamente al real y al Ibovespa

- Los datos de inflación en Estados Unidos han sido superiores a lo esperado, pero los mercados se mantienen tranquilos

Las primeras horas de conversaciones entre Donald Trump y Xi Jinping transcurrieron sin mayores sobresaltos. El mercado se mantiene optimista, a la espera de noticias que puedan esclarecer el futuro de las relaciones chino-estadounidenses. Por ahora, la atención se centra en Taiwán. El líder chino advirtió que si las conversaciones sobre este tema se gestionan de forma inadecuada, las relaciones con Estados Unidos podrían deteriorarse significativamente. Apoyar la independencia de Taiwán es una línea roja para Xi.

Los índices europeos suben, mientras que en Asia se registran comportamientos mixtos

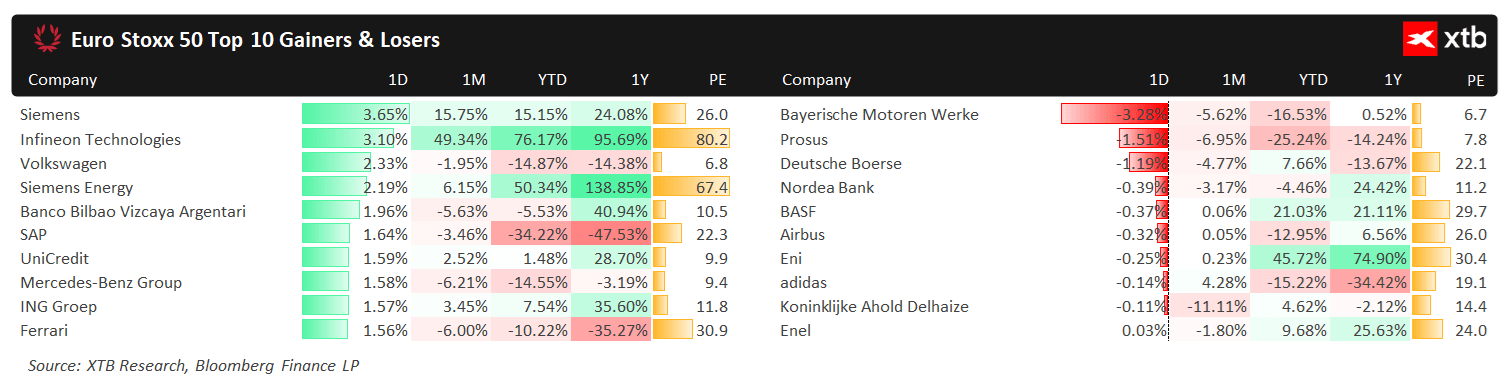

Los principales índices bursátiles europeos registran importantes subidas. El Dax 40 lidera el incremento (1,2%), impulsado por la resurgente Siemens (3,2%). El gigante industrial continúa su crecimiento a pesar de unos resultados ligeramente inferiores a lo esperado en el último trimestre, alcanzando más del 15% intermensual.

La evolución de los mercados asiáticos es menos clara. La Bolsa de Shanghái (-1,5%) y el NIKKEI 225 japonés (-1%) registran descensos. Mientras tanto, el KOSPI coreano (1,8%) continúa fortaleciéndose; el índice ya ha ganado casi un 90% desde principios de año. El gigante tecnológico Samsung sigue con un buen desempeño (4,2% y un +95% en lo que va del año).

La volatilidad en el mercado de divisas se mantiene significativamente limitada. Los datos de inflación superiores a lo esperado respaldan al dólar, lo que hace que el par EUR/USD caiga hasta 1,17. Sin embargo, el sentimiento se mantiene moderadamente positivo, y las divisas más afectadas por la perspectiva de una crisis energética prolongada —el rand sudafricano, el baht tailandés y el won surcoreano— también registran subidas.

En la parte inferior del panel global, encontramos el real brasileño, que se ve afectado por informes que vinculan a Flavio Bolsonaro —hijo de Jair Bolsonaro, expresidente del país— con el escándalo de Banco Master SA. La noticia debilita la posición de Flavio para la presidencia en las elecciones de octubre, en las que se enfrentará al actual líder de izquierda, Lula, una situación que no es bien recibida por los mercados. La bolsa brasileña también registra importantes caídas. El índice Ibovespa se ha debilitado más del 10% en el último mes.

Datos macroeconómicos en Estados Unidos

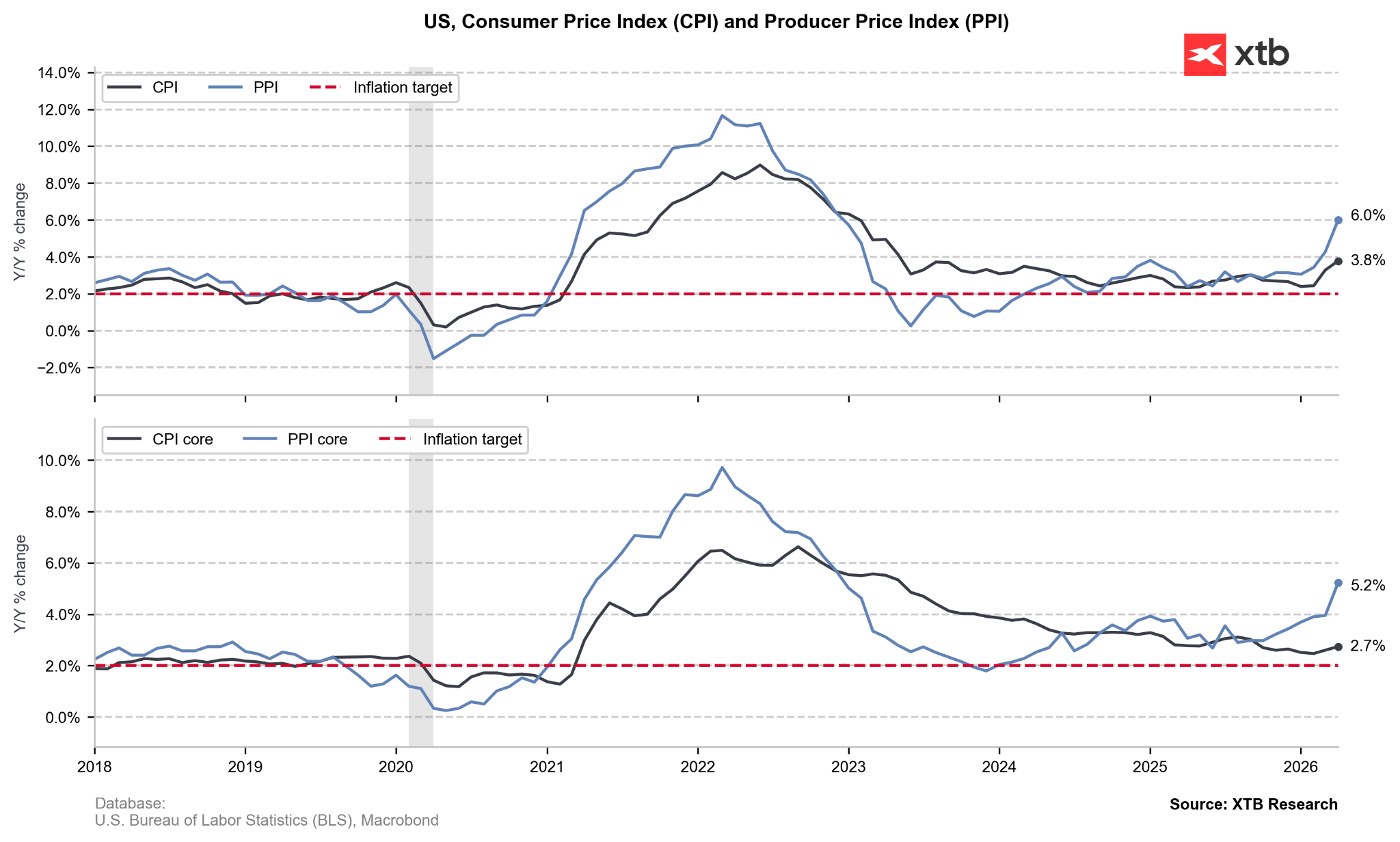

Ayer, la atención se centró nuevamente en los datos de inflación de Estados Unidos, esta vez en la inflación al productor. Todas las métricas —la general, la subyacente y la denominada "superinflación subyacente" (que excluye los servicios relacionados con el comercio)— no solo aumentaron, sino que también superaron significativamente las expectativas. El incremento de las presiones inflacionarias subyacentes, que podrían repercutir en la inflación al productor en los próximos meses, resulta particularmente preocupante.

Inflación en Estados Unidos

- Inflación del IPP [interanual]: 6,0 % (frente al consenso del 4,8 %)

- Inflación del IPP [mensual]: 1,4 % (frente al 0,5 %)

- Inflación del IPP subyacente* [interanual]: 5,2 % (frente al 4,3 %)

- Inflación del IPP subyacente* [mensual]: 1,0 % (frente al 0,3 %)

- Inflación del IPP supersubyacente** [interanual]: 5,2 % (frente al 4,3 %)

- Inflación del IPP supersubyacente** [mensual]: 1,0 % (frente al 0,3 %)

*Excluye comida y energía

**Excluye la comida, la energía y el comercio.

La reacción del mercado a los datos de inflación del IPP de Estados Unidos fue sorprendentemente moderada. Si bien observamos un aumento en la probabilidad implícita de una subida de tipos de interés en Estados Unidos antes de fin de año, este incremento no solo fue muy modesto, sino que además se revirtió parcialmente esta mañana. Los mercados le asignan una probabilidad aproximada del 35%. El aumento de los rendimientos de los bonos del Tesoro estadounidense resultó igualmente sorprendente, con los bonos a 10 años volviendo a situarse en torno al 4,46 %.

También se han publicado datos sobre el crecimiento del PIB de Polonia, uno de los líderes europeos en este aspecto. Trimestralmente, las cifras fueron las peores desde el tercer trimestre de 2024 (0,5 % intertrimestral), lo que podría deberse en parte a las malas condiciones meteorológicas de los primeros meses del año. Es difícil atribuir directamente la desaceleración a las perturbaciones en el sector energético; esto debería ser más evidente en el segundo trimestre. Sin embargo, las perspectivas para la economía polaca en 2026 siguen siendo buenas. A pesar de las modestas revisiones a la baja de las previsiones, el consenso aún prevé un crecimiento anual del 3,5 %.

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

El Banco de Inglaterra mantiene los tipos sin cambios

¿En qué punto se encuentra la escalada entre EE. UU. e Irán?

Resumen Diario: el mercado empieza a dudar de nuevas subidas de tasas tras Warsh, pero Trump destruye el rebote

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.