-

Wells Fargo falla en ingresos y márgenes

-

El NII vuelve a decepcionar

-

La banca corporativa mejora, pero no compensa el deterioro del negocio minorista

-

Con provisiones al alza y presión en depósitos.

-

Wells Fargo falla en ingresos y márgenes

-

El NII vuelve a decepcionar

-

La banca corporativa mejora, pero no compensa el deterioro del negocio minorista

-

Con provisiones al alza y presión en depósitos.

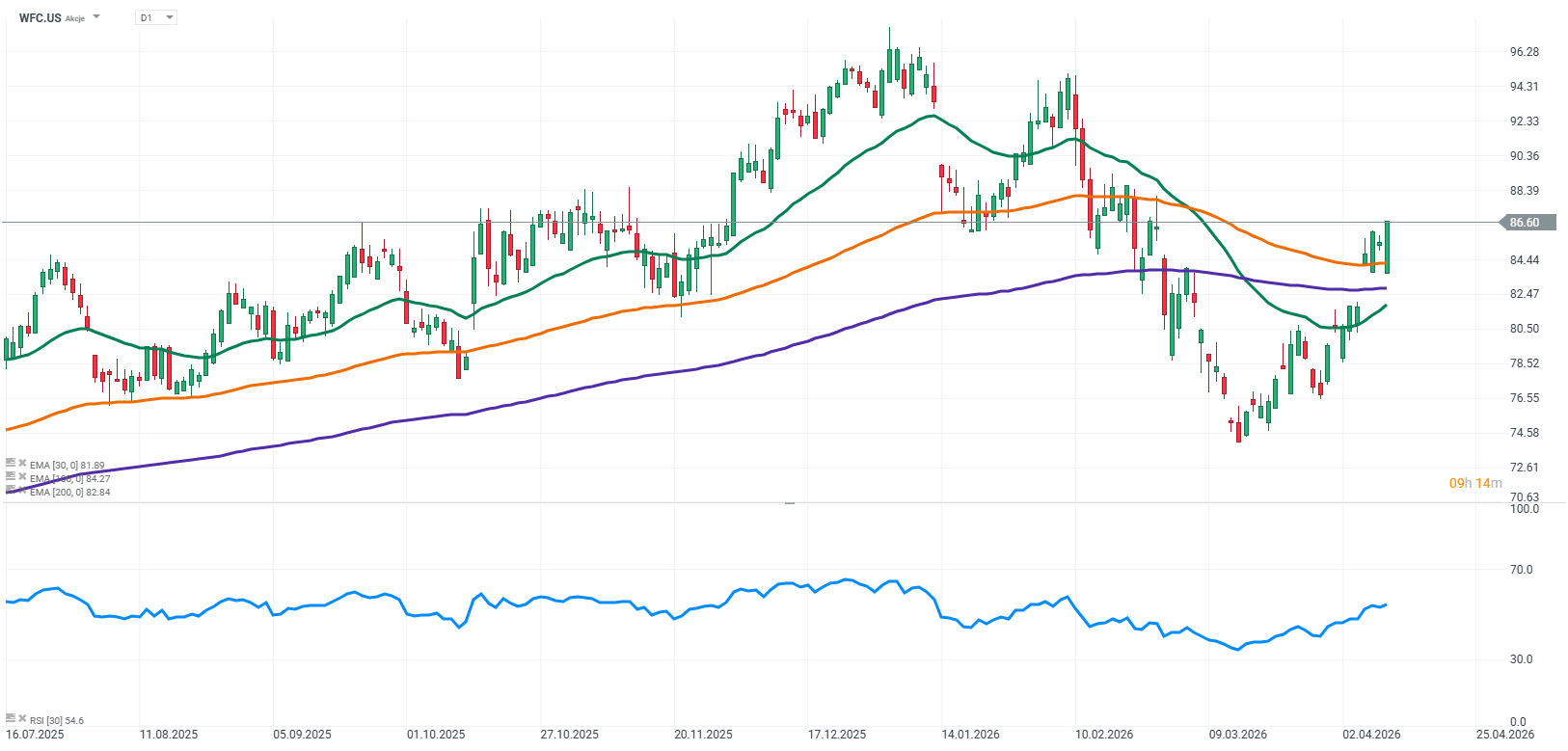

Wells Fargo comenzó 2026 con un trimestre que, a primera vista, parece sólido a nivel de beneficios, pero que en realidad presenta un panorama claramente negativo en términos de calidad de las ganancias. A pesar de superar marginalmente las expectativas en el beneficio por acción, el banco decepcionó en dos áreas clave: ingresos y margen de interés neto, lo que socava directamente los fundamentos de su modelo de negocio.

El informe destaca una clara debilidad en la actividad bancaria minorista básica y una presión continua sobre los márgenes de interés neto, que siguen siendo la fuente más importante de ingresos del banco. Al mismo tiempo, elementos positivos como el crecimiento en la actividad de mercados y en banca corporativa y de inversión no son suficientes para compensar el deterioro en la calidad general de las ganancias.

A pesar del crecimiento interanual del beneficio, la reacción del mercado ha sido negativa, lo que confirma que los inversores se están centrando en las decepciones en las líneas clave y en la falta de un impulso convincente en el negocio principal.

Resultados de Wells Fargo

- Ingresos: 21.450 millones de dólares, unos 340 millones por debajo de las expectativas

- Beneficio neto: aproximadamente 5.300 millones de dólares, crecimiento interanual

- Beneficio por acción (EPS): 1,60 dólares, superando las previsiones en 0,02 dólares

- Margen de interés neto (NII): aproximadamente 12.100 millones de dólares, por debajo de las expectativas

- Provisiones por pérdidas crediticias: aproximadamente 1.100 millones de dólares, aumento interanual

- Banca corporativa y de inversión: crecimiento interanual

- Exposición a crédito privado: 36.200 millones de dólares

- Rentabilidad sobre el capital (ROE): aproximadamente 12,2%

Rendimiento financiero y rentabilidad

A nivel de beneficios, el informe puede parecer estable, pero su estructura indica un claro deterioro en la calidad de las ganancias. El EPS de 1,60 de dólares superó las expectativas solo de forma marginal, lo que no es suficiente para convencer a los inversores dada la debilidad en los ingresos.

Los ingresos de 21.450 millones de dólares decepcionaron al mercado y confirman que Wells Fargo está teniendo dificultades para generar crecimiento en su modelo de negocio principal. Para un banco con una fuerte exposición a la banca minorista, esto es una señal particularmente negativa.

Un aspecto clave sigue siendo el hecho de que la mejora en los beneficios no está impulsada por fortaleza operativa, sino en gran medida por control de costes y fuentes de ingresos más volátiles.

Margen de interés neto (NII) como el problema estructural clave

El margen de interés neto fue la mayor decepción del informe y sigue siendo un problema central en la narrativa de inversión del banco.

El resultado de aproximadamente 12.100 millones de dólares quedó por debajo de las expectativas, lo que pone de manifiesto una presión creciente sobre los márgenes. Los principales factores incluyen un aumento del deposit beta, una menor capacidad para seguir repricing préstamos y un entorno de tipos de interés cambiante.

Para un banco como Wells Fargo, donde el margen de interés neto representa más de la mitad de los ingresos totales, esto es una señal claramente negativa. Además, el banco reafirmó su guía de NII para todo 2026 en torno a 50.000 millones de dólares, pero el débil primer trimestre socava la credibilidad de esta previsión.

Banca corporativa y de inversión como apoyo insuficiente

El segmento de banca corporativa y de inversión registró un sólido crecimiento interanual de doble dígito, beneficiándose de la mejora en la actividad de los mercados de capitales.

Sin embargo, esto no cambia el panorama general del informe. La escala de este segmento sigue siendo demasiado pequeña para compensar la debilidad del negocio minorista principal. En comparación con competidores más diversificados como Goldman Sachs o JPMorgan Chase, Wells Fargo sigue siendo más dependiente del margen de interés neto.

Préstamos, balance y exposición

La cartera de préstamos se mantiene estable y el banco continúa con un crecimiento moderado de activos. Sin embargo, esto no se traduce en un crecimiento proporcional del margen de interés neto, lo que subraya aún más la presión sobre los márgenes.

Un elemento notable del informe es la exposición de 36.200 millones USD al crédito privado. Aunque no es una preocupación inmediata a corto plazo, aumenta la sensibilidad del banco ante un posible deterioro del ciclo crediticio.

Costes y riesgo

Las provisiones por pérdidas crediticias aumentaron hasta aproximadamente 1.100 millones de dólares, reflejando un enfoque más conservador hacia el riesgo y un posible deterioro en la calidad de los activos en los próximos trimestres.

La combinación de provisiones crecientes y presión sobre el margen de interés neto crea una perspectiva desfavorable para la rentabilidad futura, especialmente en el segmento de préstamos al consumo.

Estructura del negocio y calidad de las ganancias

La conclusión más importante del informe es el deterioro en la calidad de las ganancias. El banco está generando mayores beneficios, pero no gracias a fundamentos más sólidos, sino a factores de apoyo a corto plazo.

La decepción simultánea en ingresos y margen de interés neto, combinada con su debilidad recurrente en los últimos trimestres, apunta a problemas estructurales en el negocio principal. Este es el factor que impulsa la reacción negativa del mercado.

Riesgos clave

El principal riesgo sigue siendo la presión continua sobre el margen de interés neto en un entorno de tipos de interés a la baja y creciente competencia por los depósitos.

Además, el aumento de provisiones, la exposición al crédito privado y la limitada diversificación de ingresos pueden aumentar la sensibilidad del banco a una desaceleración del ciclo económico.

Oportunidades y factores positivos

El elemento positivo sigue siendo el crecimiento en banca corporativa y actividad en mercados de capitales, lo que podría mejorar la diversificación de ingresos a largo plazo.

También existe potencial en el crédito privado, aunque su contribución tardará en materializarse y no aborda los problemas actuales del margen de interés neto.

Perspectivas a largo plazo para Wells Fargo

A corto plazo, las perspectivas siguen siendo débiles. Una recuperación del margen de interés neto será crucial en los próximos trimestres, ya que sin ella, la guía anual está cada vez más en riesgo.

Si la presión sobre los márgenes persiste, lograr una rentabilidad sobre el capital superior al 12% puede resultar difícil, y el banco probablemente seguirá perdiendo terreno frente a los líderes del sector.

Wells Fargo firma un trimestre negativo

El primer trimestre de 2026 para Wells Fargo debe considerarse negativo. A pesar de una ligera superación en el beneficio por acción, la decepción simultánea en ingresos y margen de interés neto apunta a un deterioro en la calidad de las ganancias y presión sobre el modelo de negocio principal.

La debilidad en la banca minorista, la creciente sensibilidad de los costes de los depósitos a los cambios en los tipos de interés y la insuficiente diversificación de ingresos indican que el banco está entrando en una fase más desafiante del ciclo.

Sin una mejora clara en el margen de interés neto en los próximos trimestres, será difícil reconstruir la confianza del mercado y mantener la competitividad frente a los mayores actores del sector.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de mitad de sesión: Las bolsas europeas recuperan al finalizar la semana

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.